【深究】去中心化借贷的演进:从单体资金池到统一流动性层与不可知论原语

去中心化金融(DeFi)借贷市场的演进过程不仅反映了技术的迭代,更折射出DeFi协议在资本效率、风险控制与跨链互操作性之间永恒的权衡。2026年的DeFi借贷市场,极有可能演变为Aave与Morpho的双寡头格局。前者占据“零售与标准化机构市场”,后者占据“极客、定制化与高效率套利市场”。

去中心化金融(DeFi)借贷市场的演进过程不仅反映了技术的迭代,更折射出DeFi协议在资本效率、风险控制与跨链互操作性之间永恒的权衡。2026年的DeFi借贷市场,极有可能演变为Aave与Morpho的双寡头格局。前者占据“零售与标准化机构市场”,后者占据“极客、定制化与高效率套利市场”。深究是 Deepcoin 旗下研究机构 Deepcoin Research 推出的加密行业研究品牌,专注市场趋势、交易行为与行业结构研究,通过持续发布研究报告与数据洞察,为行业提供更深度的市场理解。

执行摘要

去中心化金融(DeFi)借贷市场在过去五年中经历了一场深刻的架构革命。从最初的点对点(P2P)尝试,到以Aave和Compound为代表的“单体资金池(Monolithic Pool)”模型的建立,再到如今向“统一流动性层(Unified Liquidity Layer)”和“不可知论原语(Agnostic Primitive)”的分化,这一演进过程不仅反映了技术的迭代,更折射出DeFi协议在资本效率、风险控制与跨链互操作性之间永恒的权衡。

本报告旨在详尽梳理DeFi借贷协议的进化史,重点剖析Aave从v1到v4的架构飞跃,特别是v4版本如何试图通过“Hub-and-Spoke(中心辐射型)”架构解决多链时代的流动性割裂问题。同时,我们将深入对比Compound v2与v3(Comet)在风控哲学上的剧烈转向,解释其为何从“汇集风险”转向“隔离风险”的单币借贷模型,并从治理效率、代币经济学及TVL捕获能力三个维度,通过数据实证分析Aave如何在与Compound的竞争中取得压倒性胜利。最后,报告将探讨以Morpho Blue为代表的新势力,分析其“无偏好底层原语”设计哲学如何挑战传统的DAO治理型借贷模式,并重塑DeFi的收益率曲线。

1. 协议进化史:Aave 架构演进全景(v1 至 v4)

Aave的发展史是DeFi借贷从“原始部落”走向“现代金融基础设施”的缩影。每一次版本的迭代,本质上都是对上一代架构中资本效率低下和风险管理僵化的修正。

1.1 Aave v1:从 P2P 到资金池模式的范式转移 (2020)

在更名为Aave之前,该项目以ETHLend的身份运营,采用的是点对点(P2P)借贷模式。在P2P模式下,借款人和贷款人必须在贷款金额、利率、期限和抵押品类型上完全匹配才能达成交易。这种模式导致了极高的摩擦成本和极低的流动性匹配效率,资金经常处于闲置状态,用户体验极差。

2020年1月,Aave v1的上线标志着DeFi借贷进入了“资金池(Pooled Liquidity)”时代。

- 智能合约逻辑的突破: Aave v1 引入了“共享流动性池”的概念。存款人不再需要寻找特定的借款人,而是将资产存入智能合约(池),并获得代表其存款份额的 aTokens。借款人则直接从池中提取流动性,并支付由算法根据资金利用率(Utilization Rate)动态计算的利息。

- 资本利用率的初步提升: 这种模式实现了“即时流动性”,彻底消除了撮合等待时间。虽然按照现代标准看,v1的资本效率依然受到静态风险参数的限制,但它解决了最核心的“冷启动”和“流动性匹配”难题。

- 利息代币化(aToken): v1 创新性地引入了aToken,这是一种与底层资产1:1锚定的衍生代币,利息直接通过余额增长的方式体现。这使得用户的存款凭证本身具有了流动性,可以被用于其他DeFi协议,初步实现了DeFi的可组合性。

1.2 Aave v2:金融化与即时杠杆 (2020年末)

如果说v1解决了“有没有”的问题,Aave v2则解决了“好不好用”的问题,并将协议推向了高度金融化。

- 闪电贷(Flash Loans)的标准化: 虽然闪电贷并非Aave v2首创,但v2将其标准化并大规模推广。该功能允许开发者在无需抵押的情况下借出资金池中的全部流动性,前提是在同一笔交易(Block)中归还本金和费用。这一技术突破极大地提高了DeFi市场的有效性,使得套利和清算民主化,并为协议带来了无风险的费用收入流。

- 债务代币化与信用委托(Credit Delegation): v2将债务头寸也进行了代币化,这使得“信用委托”成为可能。存款人可以将自己的借款额度委托给其他地址(甚至是无抵押的机构),这为后续的机构借贷和无抵押信贷埋下了伏笔。

- 抵押品置换与还款优化: v2 允许用户在不关闭债务头寸的情况下直接置换抵押品,或者使用抵押品直接偿还债务。这在智能合约逻辑上通过一种名为“闪电清算(Flash Liquidation)”的机制实现,极大地降低了用户在市场波动时的操作门槛和Gas费用。

1.3 Aave v3:精细化风控与跨链雏形 (2022)

Aave v3 的发布背景是多链生态的爆发。为了在Layer 2(如Arbitrum, Optimism)和侧链(Polygon)上高效部署,v3在资本效率和风险隔离上进行了微创手术式的革新。

- 高效模式(Efficiency Mode / E-Mode): 这是v3在资本利用率上的最大突破。在v2中,借贷参数(LTV)是针对资产单独设置的,忽略了资产间的相关性。v3的E-Mode允许将相关性极高的资产归为一类(例如:USDC/DAI/USDT属于稳定币类,ETH/stETH/wstETH属于以太坊类)。在同一类别内借贷,LTV可高达97%-98%。这意味着用户可以用极低的资本成本进行外汇级的高杠杆套利(例如循环借贷stETH/ETH赚取质押收益),极大地释放了资本潜力。

- 隔离模式(Isolation Mode): 为了解决“长尾资产”上币难的问题,v3允许新资产以“隔离模式”上市。用户可以使用这些风险较高的资产作为抵押品,但只能借出特定的稳定币,且设有债务上限(Debt Ceiling)。这在智能合约层面建立了一道防火墙,防止单一长尾资产的价格操纵攻击导致整个协议破产。

- 门户(Portal): 尽管未能完全实现无缝跨链,v3的Portal功能允许经治理批准的桥接协议在源链销毁aToken并在目标链铸造aToken,从而实现流动性的跨链漫游。这为v4的统一流动性层奠定了理论基础。

2. Aave v4:统一流动性层重定义基础设施

预期发布:2025年第四季度 / 2026年

Aave v4 不仅仅是一次升级,它是对DeFi借贷底层架构的彻底重构。面对多链流动性割裂(Liquidity Fragmentation)的行业痛点,v4 提出了“统一流动性层(Unified Liquidity Layer)”的概念,试图终结“链即孤岛”的现状。

2.1 核心架构突破:中心辐射型(Hub-and-Spoke)模型

在v3及之前的版本中,Aave在每条链(甚至同一条链的不同市场,如Core和Prime)上的部署都是独立的。以太坊上的USDC无法被Arbitrum上的借款需求即时利用,导致资金闲置和利率效率低下。Aave v4 通过Hub-and-Spoke架构解决了这一问题。

- 流动性枢纽(The Liquidity Hub):

- 功能定位: Hub是v4架构的心脏,充当全网(Per Network)甚至跨网的中央银行。它集中存储所有资产,负责核心会计账目,管理偿付能力(Solvency),但不直接处理用户的借贷交互。

- 智能合约逻辑: Hub 采用基于份额(Share-based)的系统来追踪流动性,这简化了利息累积的计算逻辑,使其更符合ERC-4626标准,便于与其他DeFi协议集成。

- 模块化辐条(The Spokes):

- 功能定位: Spoke是用户交互的界面,也是具体业务逻辑的载体。每一个Spoke可以代表一个独立的借贷市场(如RWA市场、机构市场、长尾资产市场)。

- 动态信贷额度: Spoke本身不持有大量流动性,而是根据Hub授予的动态信贷额度(Credit Line)从Hub“批发”资金,再零售给用户。这彻底解决了新市场启动时的**“冷启动(Cold Start)”**问题——新上线的Spoke可以直接利用Hub中已有的数十亿美元流动性,而无需从零开始吸引存款。

- 风险隔离: 每个Spoke可以拥有独立的风险参数(LTV、清算阈值、预言机源)。如果某个高风险Spoke发生坏账,Hub可以通过智能合约预设的“债务上限”将其隔离,防止风险蔓延至核心Hub和其他Spoke。

2.2 跨链流动性管理的技术突破:CCLL与CCIP

2.2 跨链流动性管理的技术突破:CCLL与CCIP

Aave v4 试图构建一个跨链流动性层(Cross-Chain Liquidity Layer, CCLL),其核心技术支柱是Chainlink的跨链互操作协议(CCIP)。

- 超流体资本(Superfluid Capital): v4 的愿景是让用户在一个界面(Unified Account)管理所有链上的头寸。用户可以在以太坊存入wBTC,并在Arbitrum上瞬间借出USDC,而无需手动跨链桥接资产。

- 技术实现逻辑:

- GHO稳定币: 对于Aave原生稳定币GHO,v4利用CCIP的**“销毁与铸造(Burn and Mint)”**机制。Hub可以授权目标链的Spoke直接铸造GHO借给用户,并在源链账本上记录负债。这使得GHO的跨链借贷具有原子性和零滑点特性。

- 非原生资产: 对于USDC或ETH等资产,Hub通过CCIP的消息传递层(Messaging Layer)同步全网的“流动性状态”。虽然物理资产可能通过“锁定与释放(Lock and Release)”或流动性池再平衡来移动,但从会计层面看,Hub允许Spoke基于全网的总流动性开出借据。这种设计试图将跨链操作从“资产搬运”转化为“信用记账”,极大地降低了用户等待时间和操作门槛。

2.3 模糊逻辑(Fuzzy Logic)与动态利率

为了进一步压榨资本效率,Aave v4 引入了动态利率曲线(有时被称为Fuzzy Logic)。

- 自适应机制: 传统的利率曲线(Kink point)是静态的,需要治理投票才能修改。v4的智能合约包含自动调整逻辑:如果资金利用率长期高于最佳点,曲线斜率会自动变陡以吸引存款或抑制借款;反之则变平。这种机制使得协议能够像生物体一样根据市场供需自动调节新陈代谢,无需人工干预。

3. 2026 AAVE 战略支柱

3.1 Horizon:机构级 RWA 桥梁

- 专门针对真实世界资产(RWA)市场,允许合格机构抵押代币化美债等信贷资产借入稳定币 。

- 目前净存款约 5.5 亿美元,2026 年目标扩展至 10 亿美元以上。合作伙伴包括 Circle、Ripple、Franklin Templeton 和 VanEck 等顶级金融机构 。

3.2 Aave App:百万级用户的“特洛伊木马”

- 旗舰级移动应用,旨在屏蔽 DeFi 的底层复杂性。通过集成 Push 提供全球范围内零手续费的稳定币出入金通道,将 Aave 协议推向数百万主流移动支付用户 。

4. 对比分析:Compound v2 与 v3 的风控哲学分歧

在Aave通过增加功能做加法的同时,DeFi借贷的另一巨头Compound却在v3(Comet)版本中选择了做减法,这一决策深刻反映了其对系统性风险的恐惧。

4.1 Compound v2:汇集风险模型(Pooled-Risk Model)

Compound v2 采用的是经典的多对多(Many-to-Many)借贷模型,与Aave v2类似。

- 机制: 用户可以存入任何支持的资产(如UNI, LINK, WBTC)并借出任何其他资产。所有资产都在一个大的资金池中混合。

- 致命缺陷(木桶效应): 这种模型的安全性取决于**“最弱的抵押品”**。如果池中某个小市值的抵押品(例如BAT或ZRX)遭受预言机攻击或无限铸币攻击,黑客可以存入大量这种虚假价值的代币,并借空池中所有的硬通货(USDC, ETH)。这意味着,存入USDC的用户,其实际上承担了池中所有山寨币的尾部风险。这种系统性风险随着支持资产数量的增加呈指数级上升。

4.2 Compound v3:单币借贷与风险隔离(Base Asset Model)

Compound v3(代号Comet)是对v2模型的彻底否定,转向了单一基础资产(Base Asset)模型。

- 单一可借资产: 在一个Comet市场(例如USDC市场)中,用户只能借出一种资产(即基础资产USDC)。其他资产(WBTC, ETH, UNI等)只能作为抵押品存入,不能被借出。

- 为什么转向?

- 保护贷款人: 在USDC市场中,贷款人只存入USDC。由于攻击者无法借出其他抵押品,即使某个抵押品(如UNI)归零,攻击者也只能借出一定比例的USDC。虽然协议会产生坏账,但不会发生“全池被掏空”的灾难性后果。不同市场的风险被物理隔离了(USDC市场的风险不影响WETH市场)。

- 资本效率的取舍: 对于借款人(Borrowers),v3极具吸引力,因为它允许“统一抵押(Unified Collateral)”——用多种抵押品借一种钱,且借款利息更低(因为风险溢价低)。但对于存币生息者(Suppliers of Collateral),v3是极其低效的,因为存入的WBTC或ETH作为抵押品无法赚取利息(因为它们不能被借出)。Compound赌的是:DeFi的大部分需求是“抵押波动资产,借出稳定币”。

4.3 清算机制的差异:公开拍卖 vs. 协议吸收

两者的清算逻辑也体现了效率与公平的权衡。

-

Compound v2(及大多数协议):荷兰式/英式拍卖

当用户跌破清算线,外部清算人(Bots)竞争偿还债务并获得抵押品。这依赖于链上流动性和清算人的资金体量。在市场剧烈波动或Gas费极高时,清算可能失败,导致坏账。

-

Compound v3:吸收(Absorption)与店面价格(Storefront Price)

v3 引入了一种更类似传统银行的清算方式。

- 协议吸收: 当账户违约时,协议直接接管(Absorb)该账户的全部抵押品和债务。此时,借款人被清零。

- 储备金垫付: 协议使用自身的储备金(Reserves)瞬间偿还坏账。这阻断了恐慌性抛售。

- 抵押品转售: 协议持有的抵押品随后通过**“店面价格系数(Storefront Price Factor)”**出售给清算人。这是一个固定的折扣率(例如94%或95%),清算人可以随时以该折扣价从协议手中购买抵押品,而无需等待拍卖流程。这种机制通过协议充当“最后买家”和“缓冲垫”,减少了市场级联崩盘的风险。

5. 胜负已分:Aave 战胜 Compound 的深层原因分析

尽管Compound在2020年开启了流动性挖矿时代,但在2024-2025年的竞争中,Aave已确立了绝对霸主地位。数据显示,Aave的TVL已突破400亿美元(一度达到550亿美元),而Compound仅徘徊在20-30亿美元区间。

5.1 治理速度:敏捷开发 vs. 代码即法律

- Compound (保守派): Compound的治理哲学是“最小化治理”和“代码即法律”。其治理过程极其缓慢,提案往往需要数周的审议和长达数天的时间锁(Timelock)。虽然这保证了“稳健性(Robustness)”,但也导致其错失了Layer 2爆发的窗口期。例如,Compound在部署到Arbitrum和Base上的速度远慢于Aave,导致其在新生态中失去了先发优势。

- Aave (激进派): Aave 实际上是由一家拥有强大执行力的公司(Aave Labs / BGD Labs)和一个高度活跃的治理代理机构(Aave Chan Initiative, ACI)共同驱动的。ACI作为专业的治理代表,极大地加快了提案的撰写、投票和执行速度。Aave往往是第一批支持新链(如Avalanche, Polygon, Scroll)的主流协议,这种“闪电战”策略使其迅速垄断了新链的流动性。

5.2 代币模型与价值捕获:GHO vs. COMP

- COMP (无价值治理): COMP代币长期以来被视为“毫无价值的治理代币”。Compound协议产生的巨额利息收入主要分配给了储备金,COMP持有者除了投票权外,无法直接从协议增长中获益。尽管社区多次讨论“费用开关(Fee Switch)”,但在2024-2025年期间进展缓慢且充满争议(如“金童”Humpy治理攻击事件)。

- AAVE & GHO (货币铸造权): Aave通过多维度赋能代币。

- 安全模块(Safety Module): 用户质押AAVE可获得安全激励,但这在极端情况下会作为保险赔付。

- GHO稳定币: 这是Aave的杀手锏。通过铸造GHO,Aave DAO不仅捕获了借贷利息,还捕获了“铸币税(Seigniorage)”。借款人支付的GHO利息100%归DAO所有,而非像USDC那样归存款人所有。这使得Aave从一个单纯的中介平台进化为一家去中心化央行,极大地提升了协议的收入上限。

5.3 TVL 捕获能力:产品矩阵的降维打击

Aave通过不断推出新功能(闪电贷、E-Mode、隔离模式)吸引了从散户到机构的各类用户。相比之下,Compound v3 虽然安全,但产品形态过于单一(仅适合借USDC的用户)。Aave v4 进一步明确了对**RWA(现实世界资产)**的野心,通过专门的Spoke对接贝莱德等机构的代币化美债,这使得Aave能够捕获DeFi之外的万亿级传统金融流动性,而Compound在此领域布局滞后。

5.4 Aave 的统治力现状

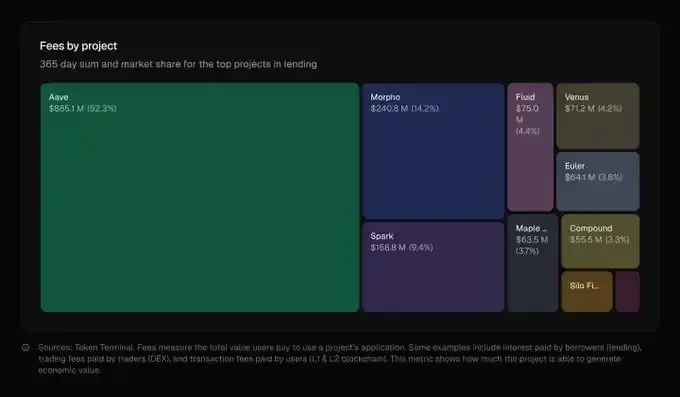

- 市场份额绝对领先 (2025 数据):Aave 占据了 DeFi 借贷市场 59% 的份额,并承载了 61% 的全赛道活跃贷款规模 。

- 财务表现惊人:2025 年协议手续费收入达 8.85 亿美元(占借贷协议总手续费的 52%),甚至超过了排名其后五位竞争对手的总和 。

- 体量对比:其净存款规模一度触及 750 亿美元,从体量上看,已足以跻身美国排名前 50 的银行之列 。

6. 新势力分析:Morpho Blue 与不可知论原语的挑战

正当Aave试图通过v4构建“统一大银行”时,Morpho Blue 以一种完全相反的哲学发起了挑战。

6.1 设计哲学:不可知论原语(Agnostic Primitive)vs. 单体池

- 单体池的低效性: 在Aave和Compound的单体池中,DAO必须对每一项资产进行风险评估。为了安全,DAO往往设置保守的参数(低LTV,高利差)。这意味着,想借WBTC的人和想借山寨币的人都在同一个池子里,资金利用率被平均化了,且存在严重的利差(Spread)——借款人支付的利息与存款人收到的利息之间存在巨大的损耗。

- Morpho Blue 的不可知论: Morpho Blue 被设计为一段不可篡改的、极简的代码(仅650行Solidity)。它不知道什么是“好资产”或“坏资产”,也不依赖DAO进行风险参数投票。

- 它允许任何人创建一个借贷对(Market):由一种抵押品(如wstETH)和一种贷款资产(如USDC)组成。

- 参数不可知: 创建者只需指定清算LTV(LLTV)和预言机地址。Morpho Blue协议本身不因资产风险而对此进行限制。

- 意义: 这种设计将“风险管理”从协议层剥离,下放给了市场。它消除了DAO治理的瓶颈,理论上可以支持无限种类的长尾资产。

6.2 挑战机制:MetaMorpho Vaults 重构信贷分层

如果让用户自己去成百上千个Morpho Blue市场中选择存钱,体验是灾难性的。Morpho的解决方案是MetaMorpho Vaults(金库)。

- 风险管理的专业化分工: MetaMorpho 是构建在Morpho Blue之上的聚合层。像Steakhouse、Gauntlet或B.Protocol这样的专业风险管理机构(Curators)可以开设一个“USDC金库”。

- 运作模式: 用户只需将USDC存入“Steakhouse USDC Vault”,就像存入Aave一样简单。但在这个金库背后,Steakhouse团队会根据算法动态地将资金分配到Morpho Blue底层的不同市场(如90%分配给wstETH/USDC市场,10%分配给RWA/USDC市场)。

- 竞争优势: 这创造了一个优胜劣汰的风险管理市场。如果Aave的风险参数设置得不好,用户没得选。但在Morpho,如果Steakhouse的金库收益低或发生了坏账,用户可以立刻转投Gauntlet的金库。这种竞争迫使利差极度压缩,Morpho通常能提供比Aave更高的存款利率和更低的借款利率。

6.3 市场渗透情况:从优化器到基础设施

截至2025年末,Morpho的数据增长令人咋舌。

- TVL 飙升: Morpho Blue 的TVL已突破 39亿美元,并在以太坊和Base链上对Compound形成了实质性的取代。在某些细分市场(如wstETH抵押借贷),Morpho的流动性深度甚至超过了Aave 。

- 渗透策略: Morpho最初作为Aave/Compound的“优化器(Optimizer)”起家,吸血两大协议的流动性。现在,它通过提供更高的资本效率(高达80%-90%的利用率 vs Aave的40%-50%),正在成为机构和巨鲸进行“套利交易(Carry Trade)”的首选场所。

7. 结论:DeFi 信贷的终局之战

DeFi借贷的进化呈现出两条清晰的路径:

- Aave v4 (超级银行路径): 走向纵向整合。通过Hub-and-Spoke和统一流动性层,Aave试图将所有链、所有资产、所有用户都纳入其封闭的生态系统。它依靠强大的品牌和DAO治理来提供“一站式”的安全服务。Aave赌的是:用户和机构更信任“大而不能倒”的统一品牌和庞大的流动性护城河。

- Morpho (基础设施路径): 走向横向分层。Morpho Blue将底层账本商品化,通过MetaMorpho将风险管理市场化。它不试图成为银行,而是试图成为银行底层的结算系统(TCP/IP)。Morpho赌的是:资本永远逐利,更高效的市场结构终将取代低效的单体中介。

- Compound (保守退守): 在这场创新竞赛中,Compound v3 似乎退守为一种极度厌恶风险的“国债级”收益工具,虽然安全,但在DeFi协议争夺流动性霸权的战争中,其市场份额恐将被Aave和Morpho进一步瓜分。

最终展望:

2026年的DeFi借贷市场,极有可能演变为Aave与Morpho的双寡头格局。前者占据“零售与标准化机构市场”,后者占据“极客、定制化与高效率套利市场”。

风险提示

风险提示