CoinW 研究院のホットレポート:Uniswapの重要な買戻し提案の解析、UNIは価値の再評価を開始できるか?

Uniswapの最新の買戻し提案は市場の高い関心を集めていますが、世論の焦点は提案の買戻しメカニズムに集中しています。今後、買戻しメカニズムが開始された場合、UNIトークンの価格に長期的な放物線的成長をもたらすのでしょうか?

Uniswapの最新の買戻し提案は市場の高い関心を集めていますが、世論の焦点は提案の買戻しメカニズムに集中しています。今後、買戻しメカニズムが開始された場合、UNIトークンの価格に長期的な放物線的成長をもたらすのでしょうか?CoinW Research

Uniswapの最新の買い戻し提案は市場の高い関心を集めていますが、世論の焦点は提案の買い戻しメカニズムに集中しています。今後、買い戻しメカニズムが開始された場合、UNIトークンの価格は長期的に放物線的な成長を形成するのでしょうか?

一.Uniswapの重要提案:深層解読

UniswapのCEO、Hayden Adamsは最近、初のガバナンス提案を発表しました。その内容は、プロトコル手数料の導入、UNIトークンの焼却、Unichain手数料の増加など多岐にわたり、UNIトークンをデフレモデルに移行させるものです。提案が承認されれば、Uniswapプロトコルは毎年約4.6億ドルから5.1億ドルの資金をUNIの買い戻しに使用することが予想され、この規模はトークン価格の強力な支えとなるでしょう。提案の具体的な内容は以下の通りです:

- プロトコル手数料の導入、プロトコル側の収入は全てUNIの買い戻しと焼却に使用。

これは今回の提案の最も重要な価値捕獲メカニズムです。根本的にUNIのトークンモデルを変え、純粋なガバナンストークンから直接的なキャッシュフローに支えられた「生産的資産」へと変化させます。これは上場企業が利益を使って株式を買い戻すことに似ており、トークン価格に長期的かつ堅実な価値の底支えを提供し、「デフレ価値上昇」のフライホイールに入るための核心エンジンです。これが価値捕獲の核心です。UNIはキャッシュフローのないガバナンストークンから、直接的な収入に支えられた「生産的資産」へと変わります。

- Unichainシーケンサー手数料を焼却プールに統合。

この措置は、Uniswap全体のエコシステムが生み出す価値をUNIトークンに集約することを目的としています。シーケンサー手数料はUnichainというLayer2ブロックチェーンの固有の収入であり、これを焼却に組み込むことは、UNIの価値がもはやDEXの取引業務だけに依存せず、Uniswapエコシステム全体(その公チェーンを含む)の繁栄と深く結びつくことを意味します。これにより、その価値基盤が広がります。

- 一度に1億UNIを焼却(歴史的未開放期間の遡及的焼却)。

これは強いデフレ信号であり、市場の信頼を高める措置です。一度の焼却で総供給量の16%に相当するトークンが焼却され、残りのトークンの希少性を即座に高めます。その「遡及的補償」の論理は、初期の支持者に公平に還元し、過去に保有者に利益をもたらさなかった歴史を「補填」しようとするもので、短期的に市場の感情に大きな刺激を与えると予想されます。

- PFDAを導入:オークション形式でトレーダーに「手数料割引」を提供し、同時にMEV収益をプロトコル内に留める。

これは一石二鳥の革新メカニズムです。オークション手数料割引権を通じて、元々第三者の探索者に捕らえられていたMEVの価値をプロトコル内部に回収します。最終的にこの部分の収入はUNIの買い戻しに還元され、全体の経済モデルの堅牢性を高めます。

- v4アグリゲーターHook:外部DEX流動性を集約し、プロトコル手数料を収集。

これはUniswapが「流動性提供者」から「流動性集約層と手数料収集ポイント」へと進化していることを意味します。取引がUniswap独自の資金プールで行われなくても、Hookを通じてルーティングされる限り、プロトコルは手数料を捕獲できます。これにより、Uniswapの収益市場が大幅に拡大し、収益の上限に対する戦略的な突破となります。

- 手数料基準の統一:インターフェース/ウォレット/APIは追加料金を取らず、収入基準をプロトコル層に統一。

この措置はプロトコル層の核心的地位とビジネスモデルの防衛線を強化するためのものです。これにより、各フロントエンド(公式サイト、第三者インターフェースなど)が競争のために「ゼロ手数料」の内戦を行うことを防ぎ、エコシステム全体の収入基盤を侵食することを防ぎます。手数料の統一はプロトコル収入の可視性、予測可能性、安定性を確保し、経済モデルが長期的に健康に運営されるための重要な保障となります。

- ガバナンスと組織:Labsと財団を統合し、年間2000万UNIの予算を成長に充てる。

これはUniswapが短期的な財務リターンと長期的なエコシステムの発展の間でバランスを求めていることを示しています。統合は意思決定の効率を高め、明確な成長予算を設定することで、チームが現在のコイン価格だけに注目しているのではなく、開発者や流動性などのエコシステム構築に継続的に投資することを示しています。これにより、プロトコルが今後10年間の競争において活力と優位性を保つことができます。

- 資産移転:Unisocksの流動性をUnichain v4に移転し、そのLPポジションを焼却。

この操作はより戦略的な象徴的意味を持ちます。これはチームが古い資産を整理し、リソースと注意をUnichainとv4を中心とした次世代戦略に全面的に移行していることを示しています。これはエコシステムの「新陳代謝」と見なすことができ、旧モデルとの切り離しを象徴し、未来の構築に全力を集中させるものです。

画像出典 uniswap 創設者 (Hayden Adams)

研究者の見解:本提案の核心は「プロトコル収入 → 買い戻し焼却 → トークンデフレ価値上昇」の価値フライホイールを構築することにあります。これが順調に運営されれば、UNIに持続的なキャッシュフローの割引と価格の底支えを提供することができます。

二.提案承認:買い戻しの試算とプロトコル収入分析

私たちは歴史的データと公開された提案パラメータに基づいて試算を行いました。本提案は直接的に1億枚(総量の16%)を焼却することを通じて、核心的な仮定は:毎日の買い戻し取引量0.05%です。すなわち、プロトコル手数料(0.3%)- LP報酬(0.25%)=買い戻し(0.05%)。

- 核心的な収入源の分析:

核心DEX業務:V2およびV3バージョンに基づく約1兆ドルの年化取引量を考慮し、0.05%の手数料率で計算すると、年間約5億ドルのプロトコル収入が見込まれます。

v4アグリゲーター業務:増分の収入源として、核心取引量の10%-20%を貢献すると予想され、相応して5000万ドルから1億ドルの潜在的な年収をもたらします。

PFDAとMEV捕獲:重要な革新収入ではありますが、現在は正確に定量化することが難しく、今回の試算には含まれていません。Unichainシーケンサー手数料:まだ発展の初期段階にあり、規模が小さいため、同様に含まれていません。

- 年化買い戻し資金の総計:

保守的シナリオ(核心DEX業務のみ計上):年の買い戻し資金は約5億ドルです。

楽観的シナリオ(v4アグリゲーター収入を加味):年の買い戻し資金は約5.5億ドルから6億ドルの間になると予想されます。

研究者の見解:市場のコンセンサスと本報告の試算を総合すると、毎日プロトコルの0.05%を買い戻しに使用することで、このメカニズムは1.5%-2%の年化デフレ率を実現する可能性があります。現在の取引量レベルにおいて、Uniswapが毎年UNIの買い戻しに使用できる資金は約5億ドルから5.5億ドルの範囲に落ち着くと予想され、これは比較的保守的な見積もりです。これは毎月市場に3500万ドルから4200万ドルの持続的な買い支えを提供することになり、中長期的な価値に対する堅実な支えとなります。

三.市場反応:巨額買い支えの期待が価格を急騰させる

この提案に対して、市場の各方面は迅速に積極的な評価を示しました。BaseエコシステムのリーダーDEX Aerodromeの開発チームDromos LabsのCEO、Alexanderは、Uniswapの現在の取引量を考慮すると、毎年約4.6億ドルの手数料が買い戻しと焼却に使用されると予想され、これが$UNItokenの強力かつ持続可能な買い支えとなるだろうと指摘しました。

CryptoQuantのCEO、Ki Young Juも同様に、手数料変換メカニズムがUniswapの価格を放物線的に押し上げる可能性があると指摘しました。彼は、V2とV3バージョンのみを考慮しても、プロトコルの年取引量は1兆ドルに達し、これを基に計算すると、毎年焼却されるUNIの価値は約5億ドルに達すると分析しています。さらに、取引所はわずか83億ドルのUNIを保有しているため、将来のロック解除による売り圧力は相対的に限られています。この楽観的な期待により、提案が発表された数時間後にUNIは約50%急騰しました。

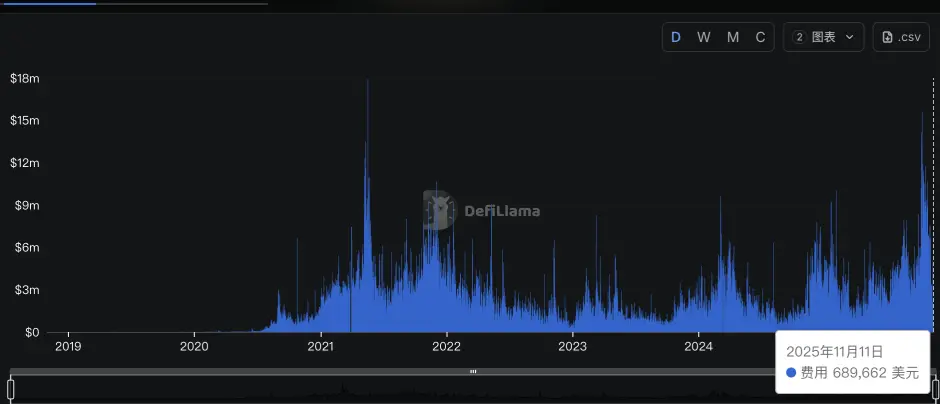

データ出典 defillama

研究者の見解:この提案は間違いなくUNIの長期的な価値形成に「ハードボトム」を提供しました。その核心メカニズムは、短期的に1億UNI(流通の16%)を一度に焼却してデフレの衝撃を生み出し、長期的には約3800万ドル/月の持続的な買い戻し(年化4-5億ドル)を通じて安定した買い支えを提供することにあります。この二重のデフレモデルは、価格に対して強力な支えを構成します。

四.競合品比較:買い戻しの強度がトップクラスに

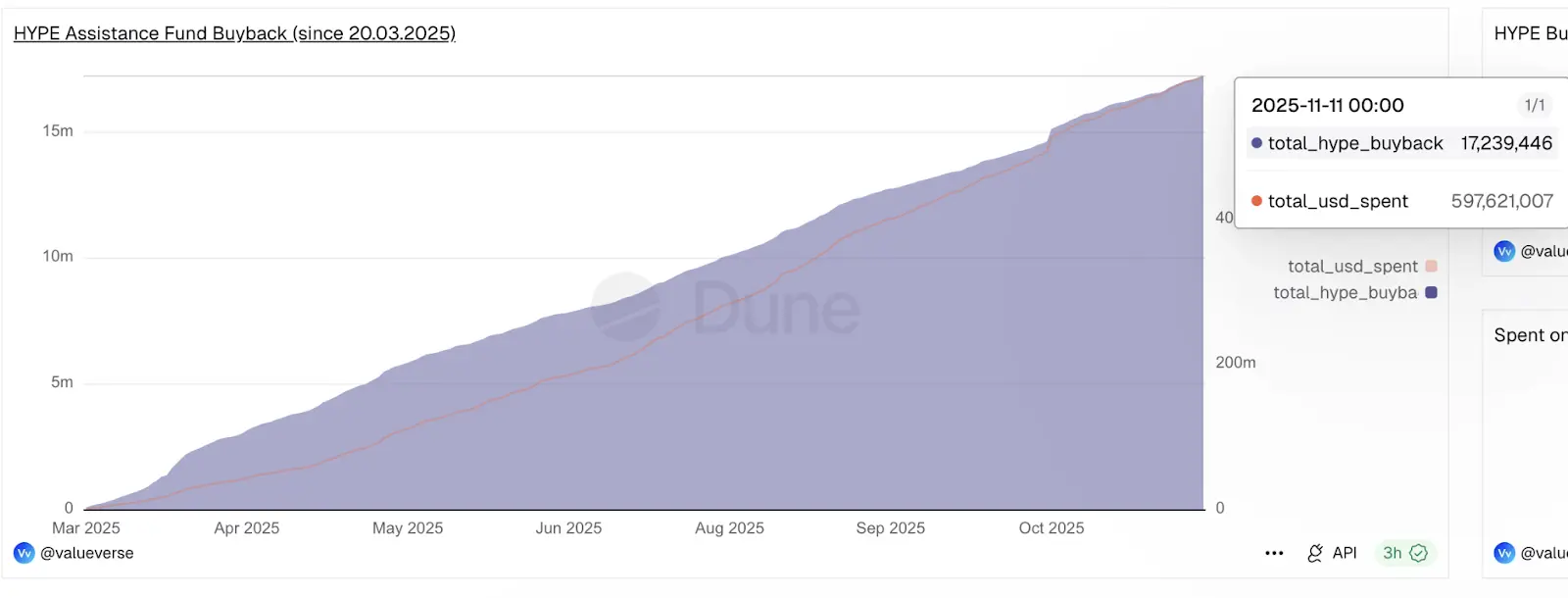

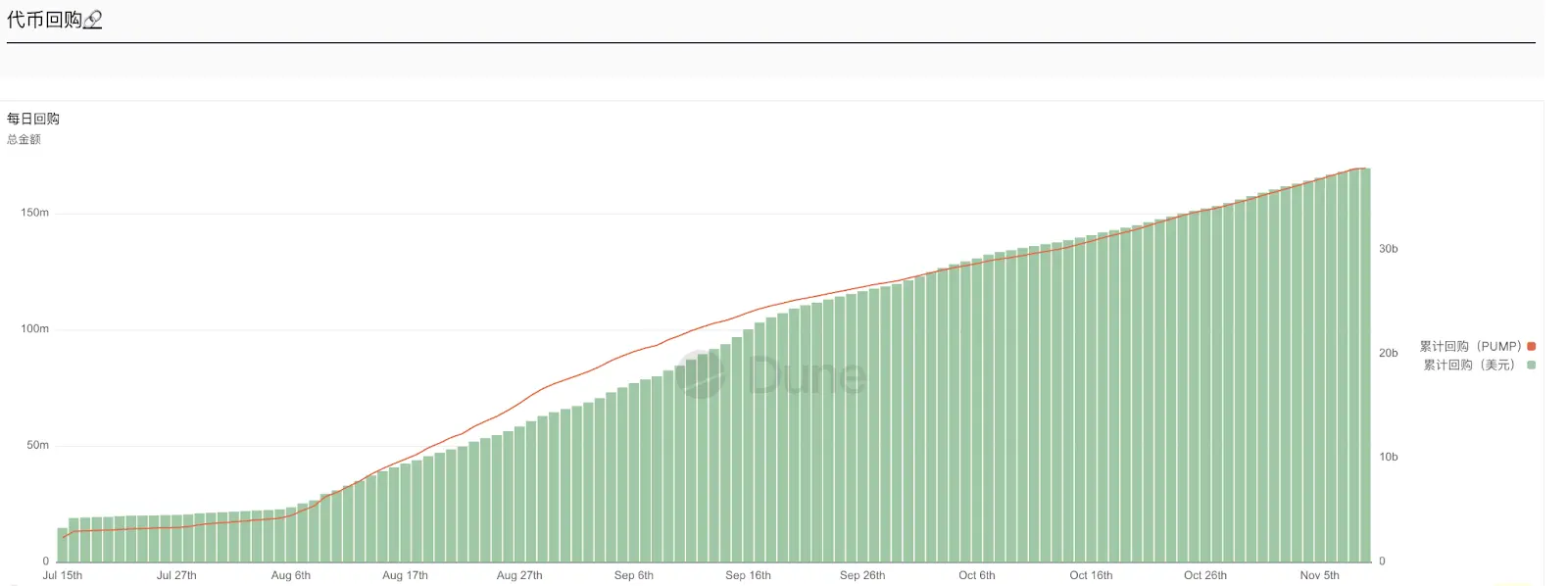

提案メカニズムに基づき、Uniswapは元々の0.3%のLP手数料を分割する計画です。そのうち0.25%は流動性提供者に帰属し、0.05%はプロトコルに配分され、UNIの買い戻しに使用されます。約280億ドルの年化手数料収入を基準に試算すると、プロトコルは毎月約3800万ドルの特別な買い戻し資金を生み出すことができます。この規模は、同様の買い戻しメカニズムを持つトークンの中で有利な位置を占めることになります:PUMP(3500万ドル/月)を大きく上回り、現在最高のHYPE(9500万ドル/月)にも迫るものです。

画像出典 DUNE(HYPE)

画像出典 DUNE(PUMP)

研究者の見解:以前はUNIの膨大な取引量がトークン保有者に直接的な利益をもたらすことはありませんでした。しかし、毎年数億ドルの買い戻し計画は、持続的な「株主リターン」を開くことに相当します。これは競合品を追い越すだけでなく、プロトコルの価値がそのトークン保有者に戻ることを期待させます。

五.未来展望:成功は流動性提供者(LP)の留まるかにかかる

Uniswapの今回の提案が承認されれば、UNIに長期的な好材料をもたらし、コイン価格に「底支えメカニズム」を構築することになります。しかし、その成功は完全に一つの核心的な要素に依存しています:流動性提供者(LP)が残るかどうかです。

成功の道筋:提案はLP手数料を0.3%から0.25%に引き下げ(17%の減少)。PFDAやMEVの内在化などの新しい収益がLPの損失を十分に補填できる場合にのみ、彼らは残るでしょう。LPが安定すれば、資金プールの深さと取引体験が保証され、プロトコル手数料収入が持続し、買い戻し焼却の「底支え」メカニズムが健康に運営されます。

リスクの道筋:逆に、LPが収益の減少により撤退すれば、流動性が萎縮し、取引量が失われ、最終的にプロトコル収入と買い戻し資金が同時に縮小し、底支えメカニズムは成り立たなくなります。

したがって、一般ユーザーにとっては、2点に重点を置く必要があります。短期的には:ガバナンス投票の結果と契約の開始時期。長期的には:LPの留存率と資金プールの深さ、毎月3800万ドルの買い戻しが安定しているか、PFDAとMEVの内在化の実際の効果、そして競合品の市場シェアの変化です。

リスク警告 リスク警告

リスク警告 リスク警告