해석 니르바나: 솔라나에서의 가상 AMM 혁신 알고리즘 스테이블코인

NIRV 현재의 실제 수요는 여전히 Nirvance 내부의 중첩에서 나오고 있으며, 실제 사용 사례는 여전히 미지수입니다. 외부로의 확장이 가능한지는 시간이 더 지나야 검증될 것입니다.

NIRV 현재의 실제 수요는 여전히 Nirvance 내부의 중첩에서 나오고 있으며, 실제 사용 사례는 여전히 미지수입니다. 외부로의 확장이 가능한지는 시간이 더 지나야 검증될 것입니다.저자: 우설Real

Nirvana Finance는 Solana 위에 구축된 이중 토큰 알고리즘 스테이블코인 아키텍처 프로토콜로, 준안정 상태 토큰: ANA와 스테이블코인 토큰: NIRV를 포함합니다. NIRV는 제로 리스크 대출이라는 슬로건으로 사용자들을 끌어들이고, ANA는 Copper LBP 네덜란드 경매와 유사한 "역경매"를 거쳐 점차 일반 가격으로 전환되었으며, 이후 커뮤니티의 FOMO로 인해 가격이 급등했습니다.

처음 접했을 때, 혁신적인 알고리즘 정신이 눈에 띄었고, LUNA/UST, MakerDAO 및 Olympus의 그림자를 보았습니다. 이들은 각자의 정수를 융합하고 혁신을 더했습니다. ANA와 NIRV의 관계는 Luna와 UST와 같으며, ANA의 가치는 NIRV 수요의 증가에 따라 증가합니다. ANA는 NIRV 대출의 담보로 사용되며, 이는 MakerDAO에서 ETH를 예치하고 DAI를 발행하여 대출하는 것과 유사합니다. ANA의 유동성은 프로토콜에 의해 완전히 통제되며, Olympus가 지속적인 거래 수익을 가져오는 것과 유사합니다. 이러한 모든 것을 실현하기 위한 전제는 AMM 메커니즘에 대한 혁신으로, 주류의 고정 자산 비율 풀에서 새로운 길을 개척했습니다.

Nirvance Finance의 시각과 경로

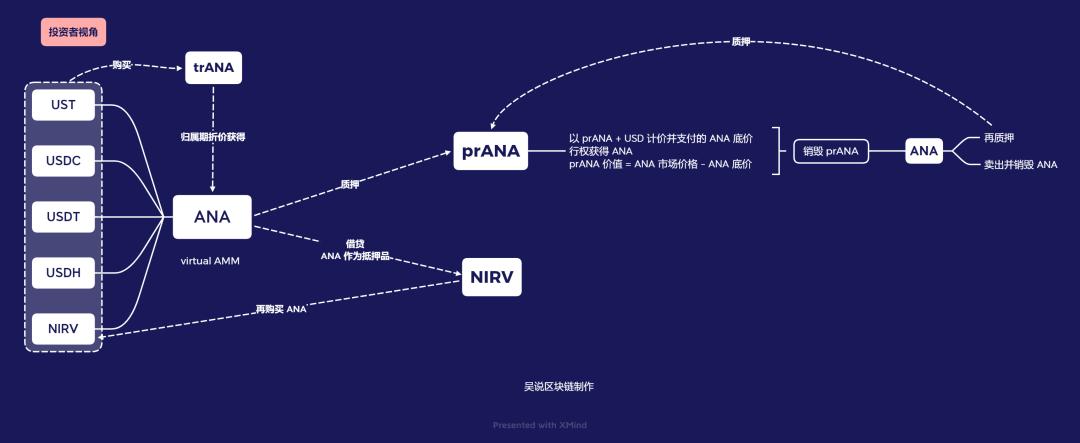

사용자 관점에서 보면, 투자자는 UST, NIRV, USDC, USDT 또는 USDH를 통해 ANA를 구매하고, ANA를 스테이킹하여 prANA로 지급되는 스테이킹 보상을 얻습니다. 스테이킹된 ANA의 바닥가를 담보로 NIRV를 발행하고 대출한 후, NIRV를 사용하여 ANA를 반복적으로 구매합니다. 여기서 prANA는 옵션과 유사하며, 투자자는 언제든지 prANA + USD로 가격이 책정된 ANA 바닥가를 통해 ANA로 교환하고 prANA를 소각할 수 있습니다. prANA의 가치는 투자자의 스테이킹 수익으로 ANA 시장 가격 - ANA 바닥가입니다. 또한, 투자자는 USD 스테이블코인을 사용하여 trANA를 구매함으로써 할인 채권 형태로 ANA를 받을 수 있습니다.

프로토콜 관점에서 보면, 프로토콜이 ANA 유동성을 통제한다고 하기보다는, 프로토콜이 ANA의 발행 및 소각 권한을 직접 통제한다고 하는 것이 더 정확합니다. 투자자가 보유한 USD 스테이블코인을 ANA로 교환할 때만 새로운 ANA가 즉시 발행되어 사용자의 USD 스테이블코인과 교환됩니다. 즉, 새로 발행된 ANA로 스테이블코인의 유동성을 교환한 것입니다. 이 교환 과정에서 프로토콜이 얻는 스테이블코인의 일부 유동성은 ANA의 바닥가를 구성하는 데 사용되며, 거래 시에는 ANA로 0.1%의 구매 수수료와 0.3%의 판매 수수료를 부과합니다. 거래 수수료는 AMM 풀이 아닌 국고로 직접 유입됩니다. ANA가 판매될 때, 스테이블코인은 AMM 풀에서 인출되고 ANA는 소각됩니다. 따라서 이 AMM 풀에는 스테이블코인 자산만 존재하고 ANA는 없습니다.

이후 투자자는 ANA를 스테이킹하고 prANA 보상을 얻으며, 스테이킹된 ANA는 시장 유통에서 제외됩니다. 투자자가 prANA를 ANA로 전환할 때, 프로토콜에 prANA와 해당하는 USD로 가격이 책정된 ANA 바닥가를 지불하게 되며, 프로토콜은 다시 스테이블코인 유동성을 얻고 prANA를 소각합니다. 투자자가 ANA 스테이킹을 취소할 때, 프로토콜은 ANA로 0.5%의 해제 수수료를 부과하고 국고로 유입됩니다. 만약 투자자가 할인된 가격으로 trANA를 구매하여 ANA를 얻는 경우, ANA로 0.2%의 구매 수수료도 부과되어 국고로 유입됩니다.

만약 투자자가 스테이킹된 ANA의 바닥가를 담보로 NIRV를 발행하고 대출하면, NIRV로 3%의 대출 수수료가 부과되어 국고로 유입됩니다. 투자자가 NIRV를 얻는 단일 최대 노출 즉 대출 한도는 ANA의 수량 * ANA의 바닥가 * 97%입니다. 따라서 반복적으로 투자자가 얻을 수 있는 노출은 1 + 1/n + 1/n² + 1/n³ +… < 1/(1-1/n)배에 가까워지며, n=1/(ANA 수량 * ANA 바닥가 * 97% * 1/ANA 시장 가격)입니다. 현재 13.71의 ANA 시장 가격과 3.4의 ANA 바닥가를 기준으로 계산할 때, 최대 약 1.32배의 노출을 얻을 수 있습니다.

다양한 관점에서 보면, Nirvance Finance의 독특한 AMM 메커니즘은 매매 거래를 제공할 뿐만 아니라 ANA에 바닥가 지지를 제공하여 ANA 바닥가를 담보로 하여 해당하는 NIRV를 발행할 수 있게 합니다. NIRV는 다양한 스테이블코인으로 지원되는 스테이블코인으로, 알고리즘에 의해 NIRV는 항상 1달러에 고정되지만, AMM 풀의 스테이블코인 깊이가 강화됨에 따라 NIRV는 더욱 안정적이고 안전해질 것입니다.

따라서 Nirvana Finance의 특별한 AMM 메커니즘은 전체 과정에서 중요한 엔진이며, 이 특별한 AMM 메커니즘을 "virtual AMM"이라고 명명합니다. 다음 단락에서는 vAMM의 발행 및 운영 메커니즘과 유동성에 대한 세부 사항을 중심으로 논의할 것입니다.

Nirvance Finance의 혁신적인 virtual AMM 메커니즘

Nirvance가 시작될 때, 프로토콜에는 ANA가 없으며, USD가 AMM 풀에 유입될 때만 ANA가 발행됩니다. NIRV는 알고리즘적으로 $1에 고정되어 있으며, 이는 ANA의 바닥가가 먼저 $1 이상이어야 함을 의미합니다. 따라서 초기 USD 유동성 주입 단계에서 ANA의 시장 가격은 반드시 $1 이상이 됩니다. 물론 프로젝트가 시작될 때, Copper LBP 네덜란드 경매와 유사한 "역경매"를 통해 유동성을 유도하여 ANA의 시장 가격이 상승하거나 하락하는 것은 지수적으로 감소하여 0에 도달하고 정상 가격 책정 단계로 들어가지만, ANA의 시장 가격이 어떻게 변하든 반드시 $1 이상이 됩니다. 또한 이 과정에서 일부 USD 유동성을 초과적으로 누적할 수 있어, 충분한 USD가 누적되어 이후 ANA 바닥가 상승을 보장할 수 있습니다.

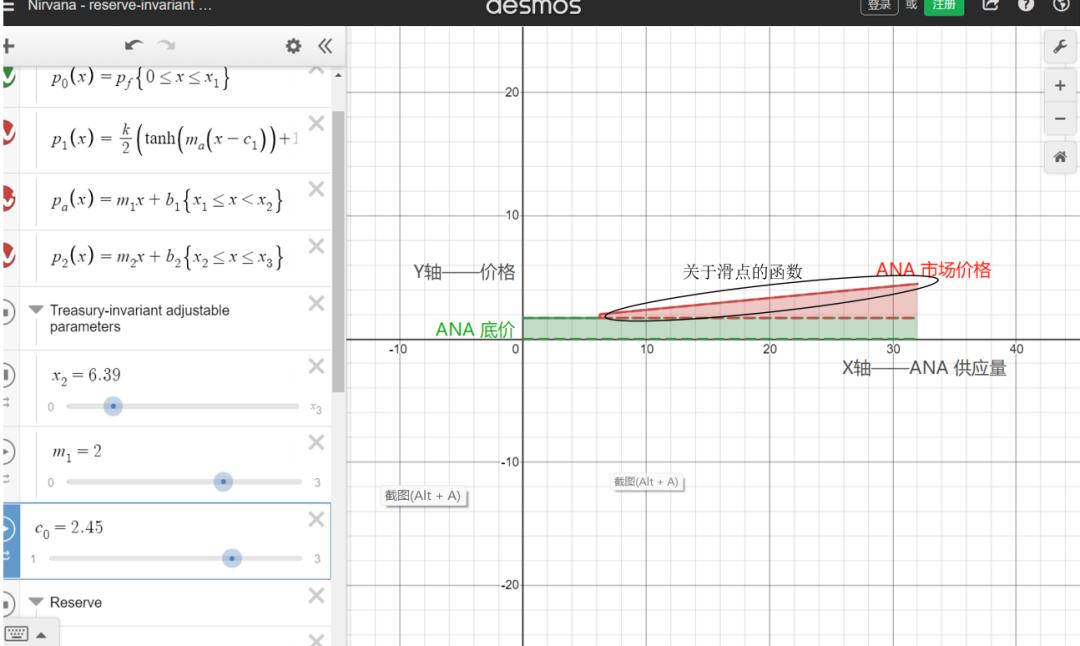

이전 장의 사용자 관점에서 보면, vAMM 메커니즘은 주류의 고정 자산 비율 풀 AMM 메커니즘과 다릅니다. 주류 AMM 메커니즘의 유동성 풀에는 두 가지 토큰이 존재하며, 두 가지 토큰의 비율은 창세 시점에서 거의 1:1로 유지됩니다. 토큰 A의 가격은 토큰 B에 의해 가격이 책정됩니다. 만약 토큰 A가 시장에서 더 많은 선호를 받게 되면, 투자자는 AMM 풀에서 토큰 A를 얻기 위해 더 많은 토큰 B를 지불하려고 합니다. 풀 내의 토큰 A 공급량이 상대적으로 줄어들어 토큰 A 가격이 상승하게 됩니다. 따라서 주류 AMM 풀에서 AMM 가격 곡선은 토큰 상대 공급량의 함수입니다.

반면 vAMM 메커니즘에서는 ANA 유동성이 존재하지 않으며, USD를 통해 ANA를 구매할 때만 ANA가 발행됩니다. ANA를 판매하여 USD로 교환할 때, AMM 풀은 투자자에게 해당하는 USD 스테이블코인 유동성을 지급하며, ANA는 즉시 소각됩니다. AMM 풀을 통해 ANA를 구매하면 AMM에 더 많은 유동성을 가져오고, 일부 유동성을 ANA 바닥가에 배분하여 상환 능력과 사용자가 언제든지 철수할 수 있는 전제 하에 ANA 바닥가를 지속적으로 높일 수 있습니다. 반대로 ANA를 판매할 때는 스테이블코인 유동성을 반환하더라도 ANA 바닥가에는 변화가 없습니다. 즉시 발행과 즉시 소각이 ANA가 항상 바닥가의 지원을 받을 수 있도록 보장합니다. 또한 ANA 바닥가가 존재하기 때문에, 누구도 ANA 바닥가 이하의 가격으로 ANA를 구매할 수 없으므로 vAMM의 가격 곡선은 최소값을 가진 임의의 함수입니다.

특히, 유동성이 창세 시점부터 프로토콜에 들어가 존재하므로, 프로토콜은 시장 자체를 보유하고 있으며, LP 인센티브가 필요하지 않고 국고가 관리에 참여할 필요가 없습니다. AMM 풀의 유동성 관리와 세금 본질은 프로토콜 알고리즘에 의해 분배되며, 진정한 탈중앙화와 영구적인 유동성을 실현합니다.

출처: https://www.desmos.com/calculator/8ke6glnrut?lang=zh-CN

유동성이 가져오는 슬리피지 문제도 vAMM 메커니즘의 혁신 중 하나입니다. 주류 AMM 모델에서, 매수자가 자산에 대해 더 낙관적일 경우, 유동성 풀 내의 토큰 A가 토큰 B에 비해 더 희소해지면, 더 작은 거래량이 더 큰 변동성을 초래할 수 있습니다. 이 가격 변화에 영향을 미치는 슬리피지는 유동성 풀 내의 양측 간 공급량 균형이 깨져 발생하는 결과입니다. 반면 vAMM에서는 Nirvana 슬리피지가 이 최소값을 가진 임의의 함수 자체에 인코딩되어 있으며, 이 가격 곡선은 ANA 매수 및 매도 슬리피지 자체로 간주될 수 있으며, 실제 유동성과는 무관합니다. 간단히 말해, 직관적인 시각에서 ANA를 구매할 때 가격 함수는 더 높은 가격을 제시하여 거래를 성사시키고, ANA를 판매할 때는 현재 시장 가격보다 약간 낮은 가격으로 거래가 이루어집니다. 최종 결과는 ANA 수요가 증가함에 따라 ANA 바닥가가 지속적으로 상승하고, 가격 상승을 추진하기 위해서는 오히려 더 많은 거래량이 필요하다는 것입니다.

Nirvance Finance의 위험 요소

어느 정도, ANA와 NIRV는 Luna와 UST의 관계와 유사하지만, UST는 전체 Terra 생태계의 중요한 일환으로, 체인 상의 프로젝트가 Terra 생태계의 발전에 따라 UST의 채택률이 높아지지만, NIRV의 실제 수요는 현재 Nirvance 내부의 구조에서 비롯되며, 실제 사용 사례는 여전히 미지수입니다. 외부로의 확장이 가능한지 여부는 시간이 더 검증해야 할 사항입니다. 또한 NIRV가 Solana의 다른 프로젝트로 확장될 경우, Solana의 한계에 직면하게 되며, 이종 체인으로의 확장에도 큰 어려움이 존재합니다.

또한 ANA의 초기 참여자에게는, 더 일찍 참여할수록 누릴 수 있는 보상이 더욱 크며, ANA가 커뮤니티의 FOMO를 겪으면서 ANA 시장 가격은 이미 바닥가의 4배를 초과했습니다.

위험 경고

위험 경고 위험 경고

위험 경고