4대 전통 DeFi 프로토콜의 새로운 전략을 점검하며 어떤 시너지 효과를 가져올지 살펴보자

이러한 초기 DeFi 프로토콜은 각자 독립적으로 운영되는 것처럼 보이지만, 다시 협동 작용을 하여 이 분야를 한 단계 더 발전시키고 있습니다.

이러한 초기 DeFi 프로토콜은 각자 독립적으로 운영되는 것처럼 보이지만, 다시 협동 작용을 하여 이 분야를 한 단계 더 발전시키고 있습니다.저자:Chinchilla

편집:DeFi의 길

몇몇 프로젝트가 우리에게 DeFi의 불꽃을 가져다주었습니다.

현재, 특정 이유로 그들은 다시 이 생태계에 혁신을 가져오기 시작했습니다.

이러한 혁신이 이 분야에 어떤 변화를 가져올까요?

이 글에서는 다음을 언급할 것입니다:

・Aave GHO

・Synthetix V3

・Curve CrvUSD

・MakerDAO Stark Protocol

이 초기 DeFi 프로토콜들은 각자 독립적으로 보이지만, 동시에 협동작용을 일으켜 이 분야를 다시 발전시키고 있습니다. 그들은 이미 자신의 시장 점유율을 성공적으로 확보했습니다. 비록 그들이 모두 새로운 기능을 출시하고 있지만, 서로에게 이익을 줄 수 있습니다.

DefiLlama.com의 데이터에 따르면, DeFi의 총 잠금 자산(TVL)은 약 500억 달러입니다.

위의 프로토콜들은 그 중 큰 부분을 차지하고 있습니다:

・MakerDao 723억 달러;

・Curve 494억 달러;

・Aave 481억 달러;

・Synthetix 44억 달러。

비록 Synthetix의 잠금 자산은 훨씬 적지만, 이들은 합쳐서 DeFi TVL의 약 35%를 차지합니다.

Aave

메인넷에서 V3 업그레이드가 진행된 후, Aave는 드디어 오랫동안 기다려온 스테이블코인 $GHO의 테스트넷을 시작했습니다.

이는 여러 암호 자산으로 지원되는 초과 담보 스테이블코인입니다. 이를 통해 Facilitators는 변동성이 있거나 안정적인 자산의 바구니를 사용하여 발행됩니다.

이자의 비율은 수요와 공급의 영향을 받지 않고, Facilitators와 DAO에 의해 결정됩니다.

$AAVE 스테이커는 대출 할인 혜택이 있으며, 이는 여전히 구매 압력을 초래할 수 있습니다.

하지만 제 목표는 V3의 자금 효율성 개선을 강조하는 것입니다.

이는 "E-mode" 덕분으로, 사용자가 담보와 관련된 토큰을 빌릴 때 더 높은 담보 비율(더 높은 LTV------대출 가치 비율)을 가질 수 있게 해줍니다.

이는 사용자가 담보를 줄임으로써 더 많은 자금을 빌릴 수 있음을 의미합니다.

확실히, 이 메커니즘은 관련된 토큰 쌍에만 적용될 수 있습니다. 예를 들어, 스테이블코인은 자체적인 변동성/상관관계를 가지고 있습니다.

하지만 이것이 사실의 전부는 아닙니다.

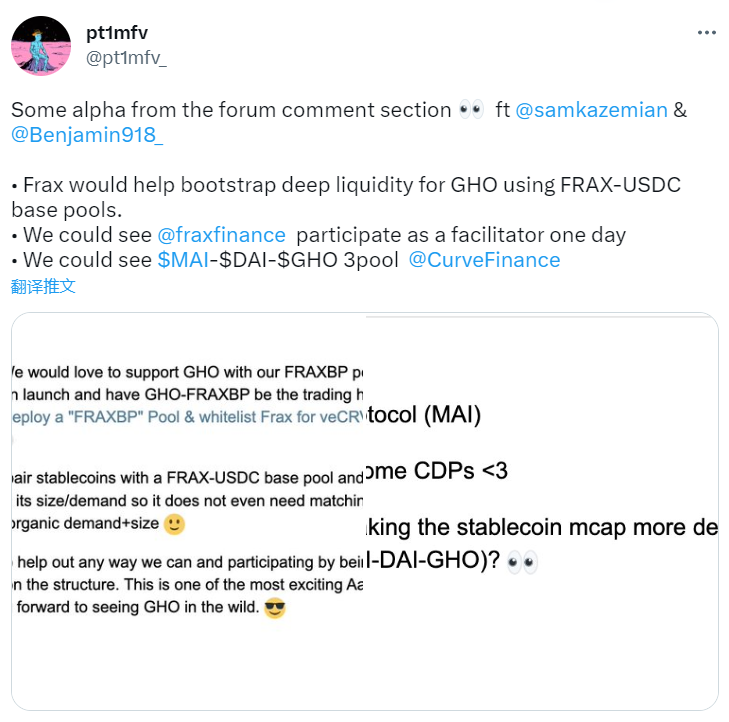

또한, 아래 그림에서 볼 수 있듯이, Aave는 유명한 프로젝트와 함께 전체 시스템의 유동성을 높일 수 있습니다.

Synthetix

이 프로토콜은 글에서 언급된 여러 DeFi 프로젝트 중 TVL/시가 총액 비율이 가장 낮습니다.

하지만 우리는 잊지 말아야 합니다. 이는 탈중앙화 파생상품에 대해 가장 먼저 논의한 프로토콜 중 하나입니다. 그 기여는 무시할 수 없지만, 초기 기대에 미치지 못했습니다.

그러나 시장 촉매제와 새로운 버전이 그들이 시장 점유율을 회복하고 3년 전의 위치를 재확립하는 데 도움을 줄 수 있습니다.

예를 들어, 그들의 스테이블코인 $sUSD가 일부 주류 프로토콜에서 사용되고 있다는 점을 잊지 마세요.

하지만 Synthetix에 대해 가장 흥미로운 점은 며칠 전에 발표된 V3입니다.

이는 팀이 원활한 무허가 파생상품 플랫폼을 구축하려는 시도입니다.

이번 대규모 업그레이드로 인해 이 프로토콜은 이제 다음을 도입할 것입니다:

・기존 금융 파생상품의 생성 가능성------암호화폐 기반이든 TradFi 기반이든. 여기에는 상품, 주식 등이 포함됩니다;

・다른 프로토콜이 Synthetix 플랫폼에서 시장 유동성을 확보하고 라우팅할 수 있도록 하여 시장 유동성을 강화;

・부채 풀 및 담보 유형에 대한 새로운 메커니즘을 구현하여 스테이킹을 간소화합니다.

Synthetix 팀이 말했듯이, 이러한 변화의 목적은 무허가 자산 생성, "유동성 서비스" 및 스테이커의 신용을 더 잘 제어하는 것입니다.

Curve

이 업계의 거대 기업은 깊은 유동성을 제공하고 효율적인 교환을 제공하는 리더로, 낮은 수수료와 슬리피지를 유지하고 있습니다.

현재, 그들은 스테이블코인 $crvUSD를 출시하여 자신의 입지를 강화하고자 합니다.

이 초과 담보 스테이블코인은 몇 가지 인상적인 혁신을 가지고 있습니다:

・LLAMA, 이는 부채 포지션에 지속적인 청산 메커니즘을 제공하여 시장 변동성으로 인한 손실을 방지합니다.

・$ETH 및 LP 담보(아마도 tricrypto2 및 3 pool).

또한, 최근 소식에 따르면, 담보(부채 포지션)에 대해 더 높은 LTV를 적용할 가능성이 있습니다.

이는 사용자가 담보에서 자본을 극대화하면서 청산에 대한 우려를 줄일 수 있음을 의미합니다.

시스템 유동성도 더 강해질 것입니다.

MakerDAO

TVL 측면에서, 이는 Lido에 이어 두 번째 DeFi 프로토콜입니다.

비록 $MKR의 토큰 경제학과 $DAI의 담보가 치열한 논란을 일으킬 수 있지만, MakerDAO는 암호화폐에서 가장 많이 사용되는 생태계 중 하나를 탄생시켰습니다.

현재 그들은 확장하고 있습니다.

Maker의 "성장 중심의 분기"인 Spark Protocol이 4월에 출시될 예정입니다.

흥미로운 점은, 이는 Aave V3 위에 구축됩니다.

Maker의 신용 한도 덕분에 사용자는 매우 낮은 이자율(현재 1%)로 $DAI를 빌릴 수 있게 됩니다.

또한, Spark Protocol은 이 중요한 도구를 제공하기 위해 고정 이자율 프로토콜과 협력할 것입니다.

TradFi에서 이러한 시장의 TVL은 약 450조 달러에 달하며, 암호화폐는 그 새로운 대출 메커니즘과 변동성으로 인해 여전히 뒤처져 있습니다.

또한, Maker는 자신의 $ETH 합성 자산인 $EtherDAI를 출시할 예정입니다.

Spark Protocol은 유동성 스테이킹 파생상품 $sEtherDAI를 제공하여 더 많은 수요를 창출하는 데 도움을 줄 것입니다.

이러한 초기 DeFi 프로젝트의 혁신을 요약한 후, 강조하고 싶은 것은 이들 프로젝트가 다른 프로토콜과 유동성과 인프라를 공유하여 비즈니스를 발전시키고자 한다는 점입니다.

・Aave 거버넌스는 그들의 모든 $CRV를 잠금하여 $GHO 풀에 직접 풀어놓는 것을 논의하고 있습니다;

・Spark는 $DAI 시장 수익의 10%를 AaveDAO에 반환합니다.

・또한, 제가 이전에 언급한 바와 같이, Frax Finance는 $GHO의 깊은 유동성을 유도하는 데 도움을 줄 것이라고 발표했습니다.

・Synthetix의 목표는 파생상품의 유동성 중심이 되는 것입니다.

분명히, 이러한 모든 행동은 공감에서 비롯된 것이 아니라 발전을 위한 것입니다.

그럼에도 불구하고, 협력과 상호 지원은 여전히 전체 + EV(정기대값)가 될 수 있습니다.

이는 지금까지 DeFi 발전을 지속적으로 추진해온 정신입니다.

하지만, 그들은 왜 서로 다른 스테이블코인을 구축해야 할까요?

이 점에서 저는 @DefiIgnas의 의견에 동의합니다. 사실, 저는 이들 프로젝트가 서로 다른 목표를 가지고 있다고 생각합니다. 그들의 스테이블코인도 서로 다른 목표를 가지고 있습니다.

예를 들어, $crvUsd는 Curve가 자금 효율성을 높이는 데 도움을 줄 수 있으며, 동시에 다른 스테이블코인의 유동성을 증가시킬 수 있습니다.

동시에, $GHO는 주로 Aave의 유동성을 증가시키는 도구일 수 있습니다.

반면에 Spark는 DeFi에서 $DAI의 채택률을 높이는 도구가 될 수 있습니다.

따라서, 저는 자본 분산을 좋아하지 않지만, 이러한 프로젝트들이 어떻게 협력하여 발전할지 궁금합니다.

위험 경고

위험 경고 위험 경고

위험 경고