Bitget UEX 日报|特朗普推进美伊协议签署;美股半导体领涨;SpaceX今日上市

Bitget UEX 日报

Bitget UEX 日报一、热点要闻

美联储动态

美联储暂无新动作,市场关注地缘进展对货币政策的影响

- 美联储近期未发布重大政策声明,但市场持续监测通胀与就业数据。

- 特朗普宣布取消对伊朗打击行动,并称美伊协议有望本周末签署,可能在欧洲完成。

- 分析:地缘风险缓和可能降低避险需求,短期利好风险资产,但若协议细节不及预期,美元与油价波动或加大美联储决策不确定性。

国际大宗商品

芝商所拟推原油黄金全天候交易,地缘缓和影响油价

- 芝商所计划为更小规格原油和黄金合约提供7×24小时交易,原油合约规模为现有微型WTI的十分之一,黄金1盎司合约将于7月启动。

- 现货黄金一度收复高位,受协议进展提振。

- 分析:全天候交易提升流动性,便于交易者实时管理地缘风险;霍尔木兹海峡相关不确定性缓解短期压制油价,但长期供需仍需关注。

市场动态

先进制程需求旺盛,台积电考虑调涨价格

- 台积电3nm产能虽提升但仍供不应求,下半年或针对最紧俏制程涨价最高15%。

- 谷歌TPU据报首次引入三星代工,缓解台积电产能压力。

- 分析:AI驱动的芯片需求持续强劲,推动供应链调整,利好相关设备与材料板块,但也凸显产能瓶颈对行业增长的潜在制约。

二、市场复盘

大宗商品 & 外汇表现(实时更新)

- 现货黄金:约4200美元/盎司,-0.23%。

- 现货白银:约67美元/盎司,-0.06%。

- WTI原油:约86美元/桶,-1.43%。

- 布伦特原油:约89美元/桶,-1.45%。

- 美元指数 (DXY):约99.7点,-0.1%。

驱动因素分析:美伊协议进展显著缓解地缘紧张,特朗普确认各方批准文本并取消打击行动,直接推动黄金等避险资产短期企稳,同时压制原油价格(WTI与布伦特均出现回落)。美元指数小幅走弱,反映风险偏好回升。机构观点认为,尽管短期供需缓和,但长期地缘不确定性与全球需求仍支撑大宗商品;芝商所全天候交易举措将进一步提升市场韧性。整体而言,资产间联动显示风险资产获利,而贵金属在高位保持吸引力。

加密货币表现

- BTC:约63670美元,+2.88%。

- ETH:约1670美元,+2.74%。

- 加密货币总市值:约2.26万亿美元,+2.5%。

- 市场爆仓情况:24h总爆仓2.7亿美元,空单爆仓1.97亿美元。

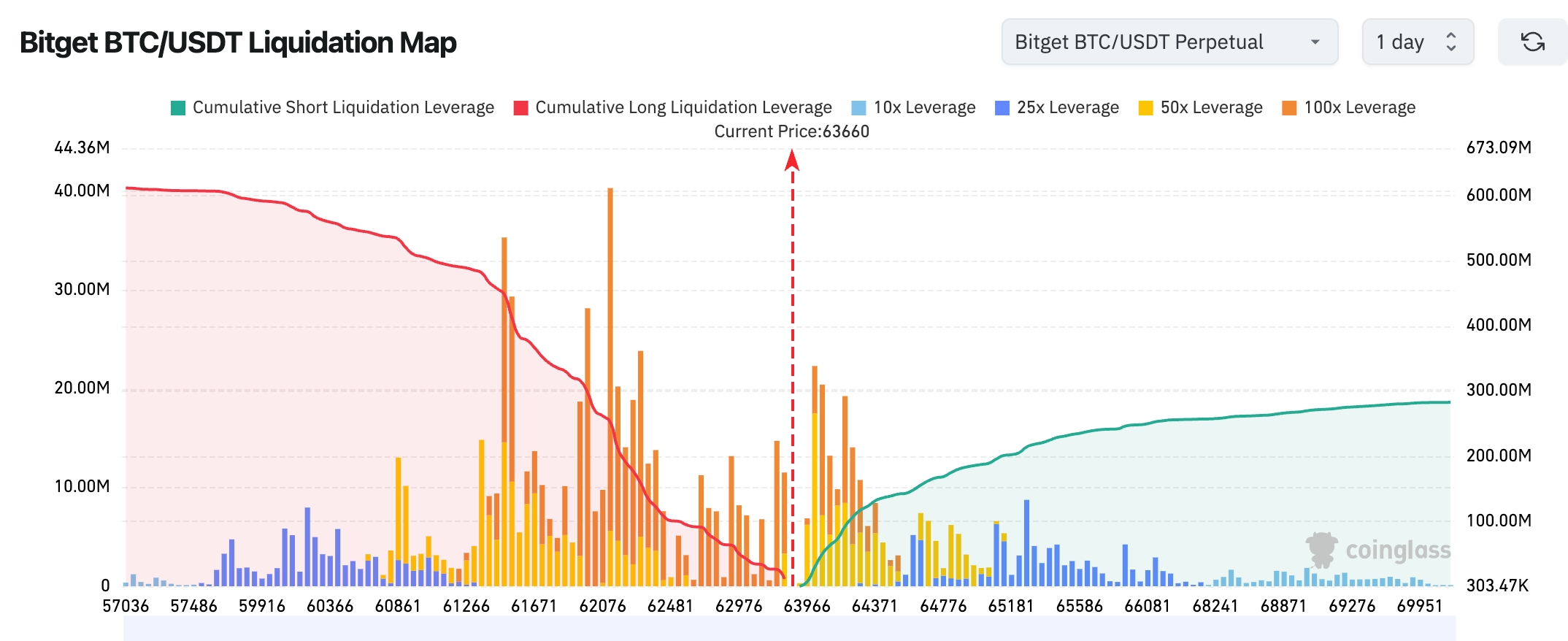

- Bitget BTC/USDT清算地图:当前BTC价格已突破63,000美元上方密集空头区域,64,000-64,500美元附近仍存在较大规模空头清算带,若继续上行可能触发新一轮空头回补(Short Squeeze)。下方61,500-62,500美元的大额多头清算区已基本完成出清,短期筹码结构较前期更健康,市场关注能否站稳64,000美元并进一步挑战65,000美元关口。

- 现货ETF净流入/流出:BTC现货ETF昨日净流出2.14亿美元。

驱动因素分析:地缘风险缓和叠加美股科技反弹,为加密市场提供宏观支撑,BTC与ETH同步上行。ETF资金流呈现小幅波动,杠杆清算整体可控,技术面在关键区间震荡。SpaceX IPO与半导体强势间接提振市场情绪,机构共识认为宏观环境改善与机构资金关注将支撑中线趋势,但需警惕地缘协议最终落实对风险偏好的影响。

美股指数表现

- 道指:收盘约50848.75点(涨1.86%),连续反弹态势。

- 标普500:收盘约7394.30点(涨1.75%),接近高位。

- 纳指:收盘约25809.66点(涨2.54%),科技与半导体驱动显著。

科技巨头动态

- NVDA:204.87美元(+2.22%)。

- AAPL:295.63美元(+1.39%)。

- MSFT:390.34美元(-1.77%)。

- GOOGL:357.77美元(+0.39%)。

- AMZN:241.51美元(+1.47%)。

- META:568.43美元(-0.45%)。

- TSLA:399.15美元(+4.60%)。

表现总结与驱动分析:科技板块整体反弹,半导体指数大涨,存储与航空服务概念亦强势。个股分化明显:英特尔、美光等芯片股因产能紧张与AI需求大涨,而甲骨文因资本支出超预期承压。SpaceX IPO临近提振太空概念,谷歌引入三星代工反映供应链多元化策略。地缘缓和驱动资金从防御转向成长,但估值压力与公司特定事件导致差异化表现,短期AI主题仍为主线。

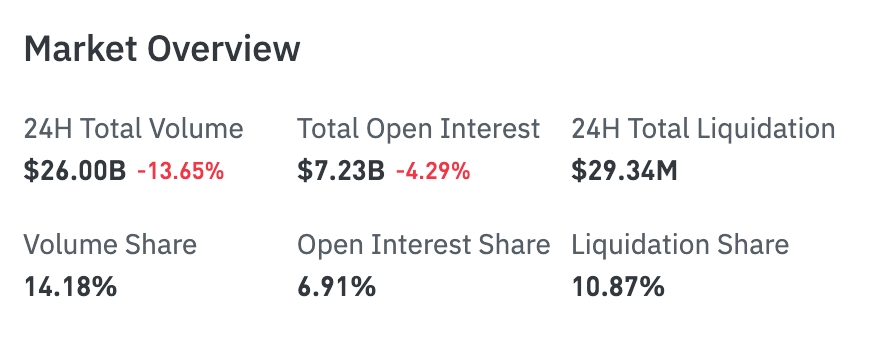

加密市场股票衍生品交易数据

- 24H总成交额:260亿美元(-13.65%)

- 总持仓(OI):72.3亿美元(-4.29%)

- 24H总爆仓:2934万美元

- 成交额占比:14.18%

- 持仓占比:6.91%

- 爆仓占比:10.87%

市场解读:

股票衍生品市场成交额与持仓同步回落,显示短线资金风险偏好有所降温,但爆仓规模相对有限,整体仍以主动减仓而非恐慌离场为主。

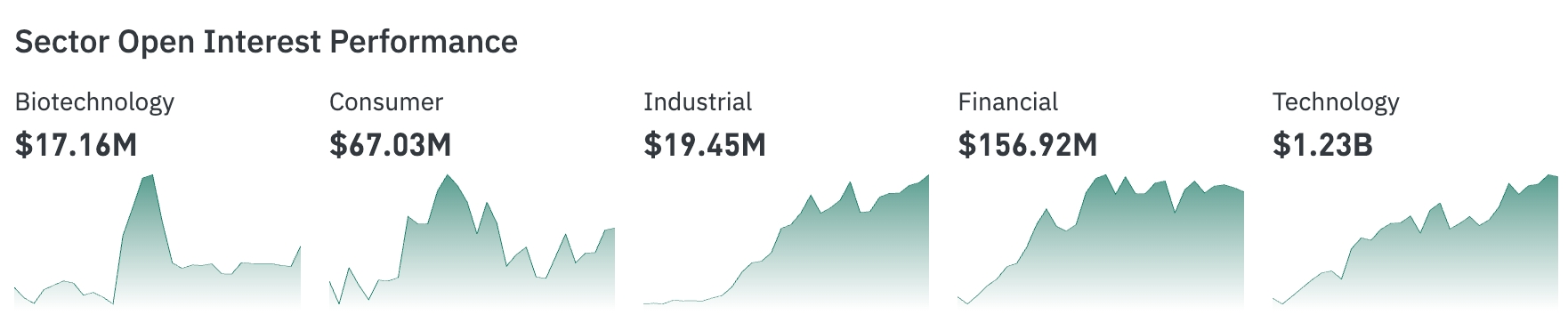

板块持仓表现

- 科技板块:12.3亿美元(绝对领先)

- 金融板块:1.57亿美元

- 消费板块:6703万美元

- 工业板块:1945万美元

- 生物科技板块:1716万美元

市场解读:

科技板块继续占据主导地位,资金仍集中布局AI、半导体及大型科技股;金融板块保持第二梯队,反映市场持续关注利率与宏观政策预期。

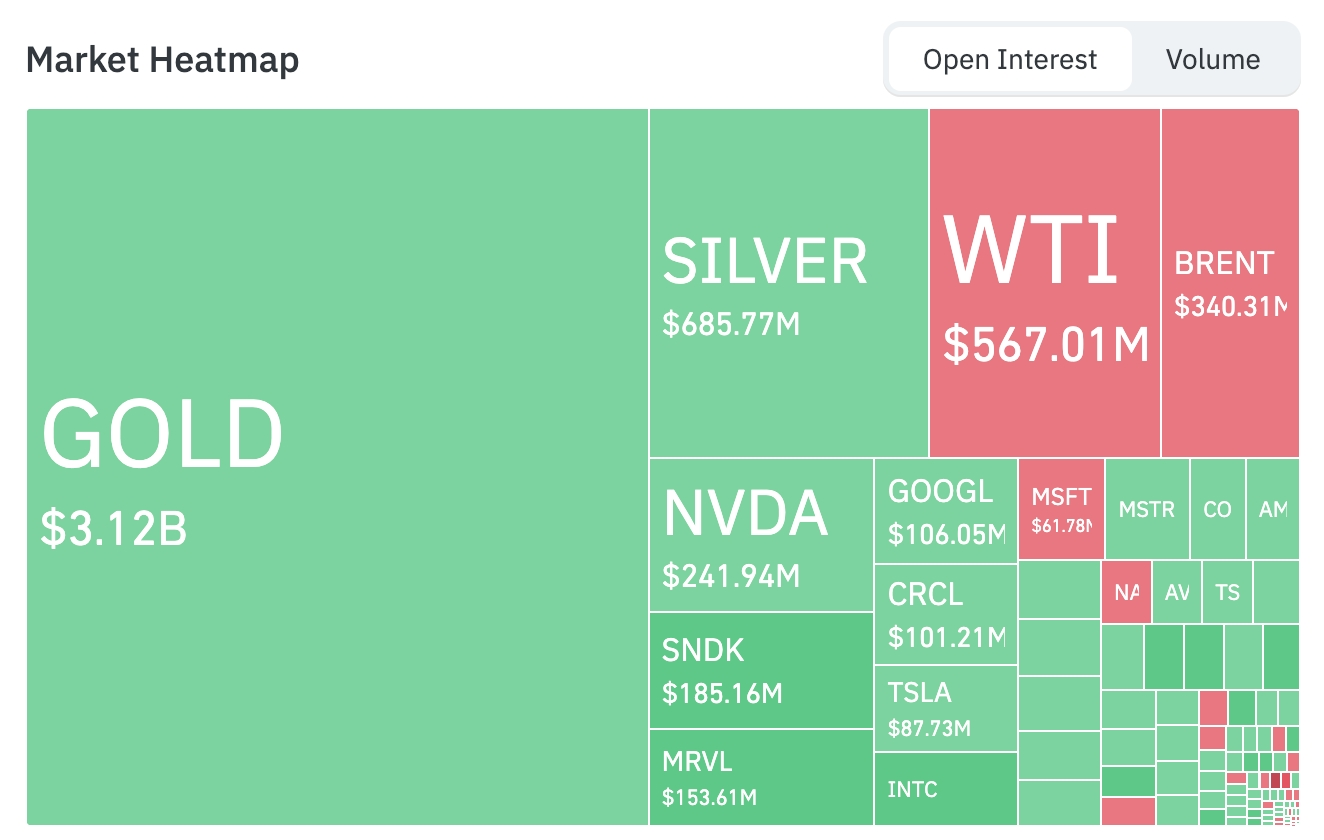

热力图资金流向(按持仓)

大宗商品

- 黄金(GOLD):31.2亿美元(最大持仓品种)

- 白银(SILVER):6.86亿美元

- WTI原油:5.67亿美元

- 布伦特原油(BRENT):3.40亿美元

科技股

- 英伟达(NVDA):2.42亿美元

- 闪迪(SNDK):1.85亿美元

- 迈威尔科技(MRVL):1.54亿美元

- 谷歌(GOOGL):1.06亿美元

- Circle(CRCL):1.01亿美元

- 特斯拉(TSLA):8773万美元

- 英特尔(INTC):持仓活跃

市场解读:

避险资金继续集中流向黄金和白银,其中黄金持仓规模超过31亿美元,远超其他资产;科技股方面,英伟达、闪迪、迈威尔等AI产业链标的获得持续关注,资金仍在押注AI基础设施和算力需求增长。

板块异动观察

半导体板块涨超7%

- 代表个股:美光科技涨近12%,英特尔涨超9%。

- 驱动因素:先进制程供需紧张及AI需求强劲。

存储概念涨势强劲

- 代表个股:闪迪涨超14%。

- 驱动因素:NAND相关技术迭代预期。

太空概念显著上扬

- 代表个股:维珍银河涨近22%。

- 驱动因素:SpaceX IPO临近提振板块情绪。

三、美股个股深度解读

1. 台积电 (TSM) - 先进制程涨价预期 事件概述:台积电3nm月产能已增至17.5万片,但仍难以完全满足爆炸式增长的AI芯片需求。供应链消息显示,下半年公司可能对最紧俏的先进制程调涨价格最高15%,以应对上游成本压力。谷歌TPU据报首次引入三星2nm制程代工部分组件,标志着供应链多元化策略的深化,旨在缓解对台积电的单一依赖,同时谷歌核心计算引擎仍由台积电1.4nm制程负责。 市场解读:机构普遍认可台积电在先进制程领域的定价权与技术壁垒,但同时提醒投资者关注产能扩张节奏、全球竞争加剧以及地缘因素对供应链的潜在冲击。 投资启示:短期产能瓶颈有望支撑估值溢价,长期需密切跟踪AI资本开支周期及多元化供应商布局,以评估可持续增长潜力。

2. 英特尔 (INTC) - 美银上调评级 事件概述:英特尔股价大涨超9%,美银证券将其评级从“跑输大盘”上调至“买入”,目标价135美元。分析师强调公司服务器芯片业务前景强劲,同时外部代工业务潜力被低估,预计2030年每股盈利能力将超过6美元,较此前预估大幅提升。该上调反映市场对英特尔在AI基础设施与芯片制造领域长期竞争力的信心回暖。 市场解读:多家机构认为此举标志着英特尔估值修复周期的开启,但执行风险与行业周期波动仍需警惕。 投资启示:当前提供较好的估值修复入场机会,投资者应重点关注公司技术落地执行力及半导体周期拐点信号。

3. 甲骨文 (ORCL) - 资本支出引发担忧 事件概述:甲骨文股价续跌超8%,季度资本支出超出市场预期,加剧投资者对AI基础设施业务盈利能力可持续性的担忧。公司当前债务规模约1170亿美元,成为金融业以外的最大债券发行商。高额投入虽支撑云与AI布局,但短期盈利压力显著。 市场解读:分析师聚焦资本回报率与债务管理,认为盈利兑现路径是关键观察点,部分机构维持中性偏谨慎观点。 投资启示:短期需关注成本控制与现金流表现,长期AI云业务布局仍具备战略潜力,适合风险偏好适中的投资者。

4. SpaceX相关动态 - IPO临近 事件概述:SpaceX拟通过IPO出售价值750亿美元股票,已吸引超过700亿美元散户申购订单,并获得贝莱德至少50亿美元大额申购。该IPO正进入最后阶段,预计散户将获得至少20%股份分配。Ark Investment分析师Brett Winton预计,公司轨道数据中心业务到本十年末可能贡献3000亿美元年营收,叠加星链及火箭技术,形成多引擎增长叙事。 市场解读:机构对太空经济长期前景保持乐观,认为SpaceX作为行业龙头,其IPO定价与后续表现将为板块提供重要风向标。 投资启示:关注IPO最终定价与上市后流动性,相关太空概念股或持续受益于催化剂,但需评估估值泡沫风险。

四、加密货币项目动态

1、资产管理公司富达投资选择Uniswap作为其稳定币FIDD的流动性基础设施,FIDD流动性池已在Uniswap协议上线。

2、彭博ETF分析师Eric Balchunas在X平台发文称,贝莱德已为其比特币溢价收益ETF BITA提交8-A文件。这一步骤通常意味着一周内正式推出,他预计该产品将于下周四上线交易。

3、Galaxy Digital研究主管Alex Thorn在X平台发文称,美国证券交易委员会(SEC)已提议废除Reg NMS的第611条规则(订单保护规则)和第610条(e)规则(锁定/交叉市场限制)。Alex Thorn表示,第611条是代币化股票在DeFi中交易的最大障碍之一。自动做市商无法遵守该规则,任何代币化股票的流动性池都会持续违反规定,本质上构成非法交易中心。废除第611条后,取而代之的是“最佳执行”原则,该原则适用于经纪商层面,是基于规则的框架,而非逐笔交易审查,因此可以兼容自动做市商。

4、摩根大通分析师团队负责人Nikolaos Panigirtzoglou表示,法币贬值对冲交易的退潮已持续,比特币的退潮速度近期有所加快。黄金ETF在截至6月5日的一周内流出约200亿美元,比特币ETF在过去四周逐步增加流出。

贬值对冲交易指投资者因应地缘政治不确定性、通胀、政府债务上升及美元多元化需求而购买比特币和黄金。摩根大通表示,该交易在ETF、期货市场和投资者头寸中持续消退。比特币与10年期美债实际收益率的相关性近期转负,黄金与标普500的相关性更接近比特币与股票的正相关,表明两者最近更像风险资产。分析师重申,下半年走强需要财库公司明确股息计划以及Clarity法案通过,目前该法案通过概率低于50%。但当前市场疲软可能最终成为“看涨的反向信号”。

5、Strike创始人兼Twenty One Capital首席执行官Jack Mallers表示,比特币当前价格反映了全球流动性危机的真实状况。他指出,密歇根大学消费者信心指数处于历史最低点,而标普500却处于历史高位,表明央行干预已扭曲股市作为信号的价值。Mallers称,“比特币是我们最接近货币真相的东西”。

Mallers认为,当前各国同时为战争、AI建设和赤字支出融资,个人拖欠信用卡和房租,全球处于筹集现金模式,卖出的是最流动的资产。“你卖出你能卖的,而不是你想卖的。”关于Strategy出售32枚BTC,Mallers表示这是为了让市场接受其“永不卖出”姿态不再可行的现实。他质疑Strategy的永续优先工具造成永久流动性义务,每次需要流动性时都必须在不同利益相关者之间做出选择。

五、今日市场日历

重要事件预告

-

SpaceX正式登陆纳斯达克(代码SPCX):历史级IPO事件,首个交易日,市场情绪提振。★★★★★

-

美国经济数据:6月密歇根大学消费者信心指数初值、6月一年期通胀率预期初值。

机构观点:

知名投行与分析师对当前市场持谨慎乐观态度。地缘风险缓和(如美伊协议进展)提振风险资产,美股尤其是半导体板块强势反弹反映AI需求韧性,但油价回落凸显供给担忧缓解。投行如美银看好英特尔等个股远期潜力,而整体对黄金与原油的短期判断偏向震荡。加密市场受益于宏观改善,ETF资金虽有波动但中线趋势向好。机构共识强调关注协议落实细节、通胀数据及美联储信号,建议投资者在波动中寻找结构性机会,避免过度杠杆。

免责声明:以上内容由AI搜索整理,人工仅作验证发布,不作为任何投资建议。文中数据不可避免存在偏差,请以市场即时数据为准

风险提示

风险提示