見解:Anchorは持続的に成長することが難しい、どのようにトークンエコノミクスを改善するか?

LUNA保有者の利益とANC保有者の利益は完全には一致しません。

LUNA保有者の利益とANC保有者の利益は完全には一致しません。原文タイトル:《見解:不断注入される資金準備はAnchor Protocolを「成長できないほど大きくする」だけだ》

執筆:Luca Prosperi

翻訳:Yangz

「私の仕事は信じるか信じないかではない。行動するか行動しないかだ!」- 大友克洋『アキラ』、敷島上校

私たちは、強く信頼が欠如した歴史的な時代に生きています。このシステムは、巧妙に設計された刺激によって衝動的な反応を引き起こします。しかし、人間の活動のあらゆる領域において、行動するかしないかの仕事をしているのはごく少数の人々だけです。他のすべての人にとって、これは本当に信じるか信じないかの問題であるべきです。人の信念は、風に揺れる旗のように人生の中で揺らぐべきではありません。

私は、何かをしようとするたびに自分にこう言い聞かせます。そして、私の仕事は何でしょうか?

トークンアクティビズムの次のステップ:Anchor Protocol。@jofo_realから提供された貴重な情報に感謝します。この情報はこの問題を完成させるのに非常に役立ちました。オープンな協力は私たちのスーパーパワーです。

これは私たちがAnchorについて書くのは初めてではありません -- こちらを参照してください。前回、DRがAnchorの20%の預金利率を称賛して以来、このプロトコルのTVLは43億ドルから116億ドルに上昇しました(出典:DefiLlama)。その後、多くのことが起こりました:暗号市場のボラティリティが急増し、上場している中大型テクノロジー企業はインフレデータによって打撃を受けました。

そして、世界は今、核戦争の瀬戸際にあります。これらすべては、流動性を20%の利回り戦略に停滞させる良い理由であり、この戦略はボラティリティを覆い隠し、ボラティリティが見えないふりをすることで存在しないかのようにします。一方で、Anchorの預金利回りは世界のボラティリティの感情に反応せず、19-20%の範囲でうろうろしています。

その計価通貨USTもクロスチェーンの嵐(Abracadabra)に抵抗し、すべての預金者の利益のために、依然としてかなり忠実にドルと1対1でペッグされています。それなら、なぜ私たちは心配する必要があるのでしょうか?不確実性に満ちた世界の中で、私たちの安定した避難所を確保する美しさを楽しむべきではないでしょうか?

振り返りをスキップ(リスクは自己責任)

念のために言っておくと、AnchorはTerraの貸付プロトコルです。この貸付プロトコルは、Makerとは異なり、自身の通貨の最終的な鋳造者ではなく、Aave-Compoundとも異なり、1つの資産 -- Terraのネイティブステーブルコイン$USTのみを貸し出します。他のプロトコルと同様に、利益を生む性質の資産のみを利用可能な担保としてホワイトリストに登録することを選択しました:現在は$LUNAと$stETHです。その論理は非常にシンプルです:

- Anchorは、預金者がUSTを預け入れることで預金利率を得ることを促します→プロトコルはその準備金からその利率を支払います

- 同時に、Anchorは潜在的な借り手を引き寄せ、彼らは利益を生む資産を担保として提供します(またはより良い債券を預け入れます)→プロトコルは生じた利益の大部分を準備金の一部として保持します

- 借り手は、パラメータ化された貸出対価値比率(またはLTV -- 例えば50%)に基づいて一定の額のUSTを借り入れることができます→プロトコルは準備金の中で支払った利息を保持します

- Anchorは、準備金の中に他の補助費用を保持します。例えば、エアドロップ報酬の一部、清算手数料、罰金などです。

もし私たちが一時的に$USTや$LUNAなどのいくつかの暗号資産に関与することによってAnchorとより広範なエコシステムの間で発生する反射的なものを無視するなら、Anchorは商業銀行とはあまり違いがありません。

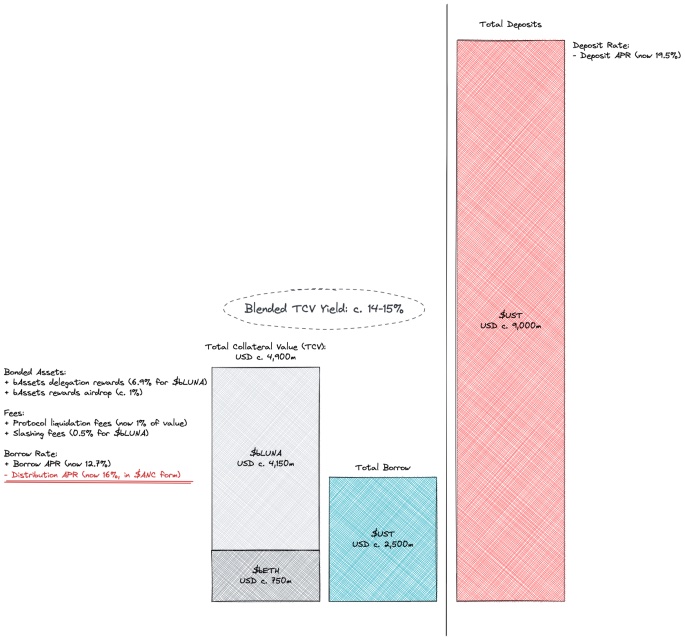

簡略化された銀行として、資産面で稼ぐお金は負債にかかるお金よりも多くなければなりません。銀行は通常、借り手から請求する利息と預金者に支払う利息の間で正のスプレッドを取りますが、Anchorの状況はどうでしょうか?そうではありません。

これは「最良のケース」のスプレッドと見なすことができます。もし借りた一部のUSTがAnchorに預け戻され、何らかのヘッジ戦略に使われると考えるなら、負のスプレッドはこれよりも大きい可能性があります。

Anchorは負のスプレッドの銀行です。資本コストの観点から見ると、Anchorは実際には銀行ではなくプライベートエクイティファンドに近いです:銀行は資産と負債を独立して管理することで利益を上げます -- ただし、この概念は負の金利の世界では引き伸ばされています。

投資ファンドは、有限責任パートナーから資金を引き寄せ(高いリターンを約束し)、約束された利回りを超えるために資産を積極的に管理する必要があります。上記の等式は、視点を変えると、1単位の担保を提供するごとに、最大0.75単位の預金を引き寄せることができることを意味します。

固定LTVが50%であると仮定すると、これは最低預金利用率が65-70%であることを意味します -- Anchorは過去にこの数字を60%と述べていました。資産面の等式が急速に成長し、多くの借り手がポジションをレバレッジしようとする場合です。

この数字は合理的です。2021年、LUNAは最もパフォーマンスの良い資産の1つであり、LTM投資回収率は約750%でした。12月初めまで、繁栄する市場はAnchorの利息に正のキャッシュフローを保証するのに十分でした。

しかし、負のスプレッドの状況では、時間との競争をしており、プロトコルはその順周期的な性質のために影響を受けるのは時間の問題です。すべての市場のボラティリティが増加するにつれて、レバレッジの需要は停滞し、他方ではその需要が安定性の需要に変わります -- Terraエコシステム内で、Anchorの借入と預金は減少します。今日の状況は次の通りです:

アダム・スミスの理論によれば、市場の力は預金の動機を減少させ(預金利率を引き下げることによって)、借入の動機を改善する可能性があります。Anchorはアルゴリズム金利の概念に不慣れではありません -- ドキュメントを見てください、借入利率は利用率に基づくパラメータ化モデルです。

興味深いことに、同じ状況は預金には発生しておらず、利率は依然として約20%に固定されています。安定した予測可能な利率を提供することがAnchorの最終目標です。これは2つの異なる問題があることを示しており、私たちはそれぞれを解決しようとします:(1) Anchorはどのように持続的な負の利回りを維持できるのか、(2) なぜAnchorは市場の力を採用することに非常に抵抗しているのか。

Anchorはどのように持続的な負の利回りを維持しているのか?

事態は複雑になっています。以前のコメントでは、Anchorが$ANCの鋳造の形で展開した借入インセンティブを意図的に無視しました。$ANC、プロトコルのガバナンストークンは、借り手に配布され、彼らをインセンティブとして利益資産をプロトコルに提供し、$USTを借り入れるよう促します。

現在のレベルでは、借り手の利益($ANCの形で)は、負の年利率(12.7%)よりも高い(16%)です。借入は、言い換えれば、現在はマイニング戦略として、$ANCの価格に対するレバレッジベットとして行われています。鋳造はプロトコルの使用を促進し -- 間接的に$ANCに利益をもたらしますが、その代償は価値の希薄化と販売圧力です -- 現在の$ANCの保有者に損害を与えています。

ほとんどの(もし全てでないなら)流動性マイニングインセンティブプログラムと同様に、これは持続可能ではありません。もしあなたが銀行に普通預金口座を開設したら、あなたはiPhoneを手に入れるかもしれませんが、今はそうではないかもしれませんが、絶対に銀行自体の株式の持続的な流動性ではありません。

持続可能でなく、現在の$ANC保有者に有害であるだけでなく、90億の預金と25億の貸出に対して、機能していません。ドキュメントは、Anchorの預金利率は主に$ANCが借り手にリリースされる比率を調整することによって調整されると指摘しています。現在の流量のダイナミクスに基づくと、フィードバックメカニズムが無効であるか、目標預金率が高すぎることは明らかです。

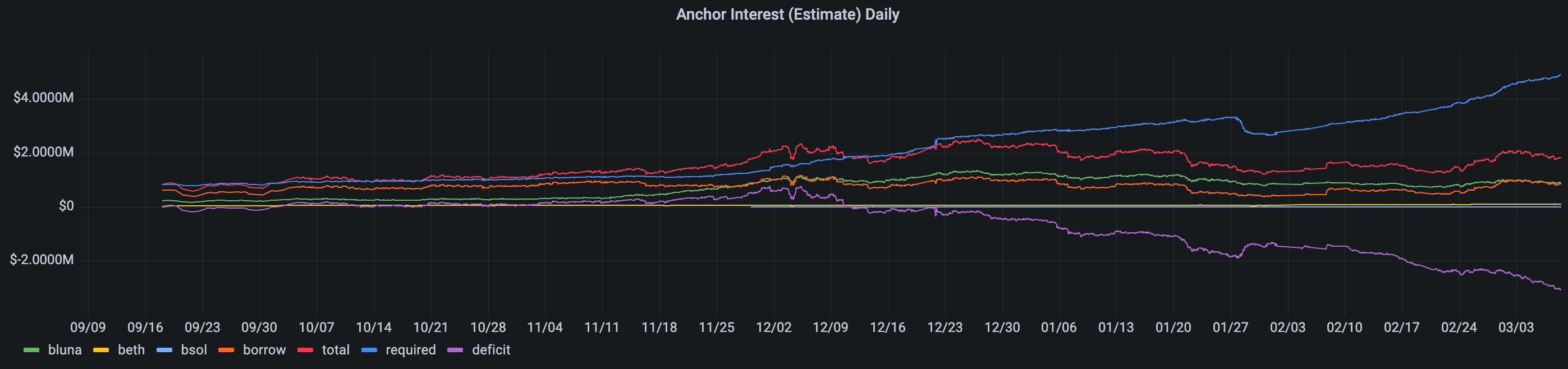

$ANCのマイニングが流量をパラメータ化するのに不十分な場合、プロトコルはその準備金を直接補助します。これは必ずしも悪いアイデアではありません -- 準備金の機能は、プロトコルの長期的な成長軌道に沿って周期的なものを平滑化することですが、プロトコルが準備金に依存することが構造的である場合は異なります。2月初めまでに、現状がどれほど持続不可能であるかが明らかになりました。

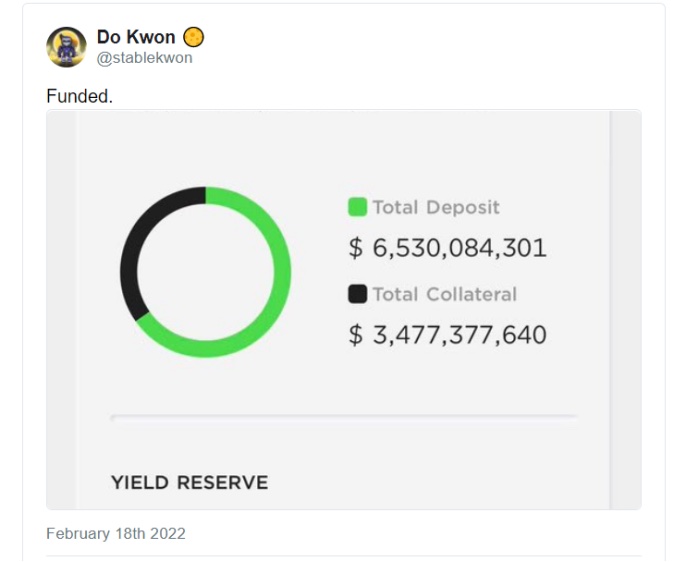

興味深いことに、@nrmoフォーラムの投稿では、借入モデルを変更することで長期的に不均衡を解決することが提案されました。私にとっては最も恐ろしいことであり、預金利率は19-20%に保たれることが提案されました。同時に、患者が出血を続ける中で生き残るために、新たに設立されたLuna Foundation Guard(LFG)を通じて4.5億ドルの資本再編成が提案されました。

LFGは、Jumpと3ACによって主導されたプライベートトークンセールを通じて10億の資本を増加させて設立され、多くの人々が参加しました。増資によって創出されたUSTの外貨準備は、デジタルゴールドであるBTCの名の下に -- USTの安定器および最後の手段の準備として機能します。10億ドルの裏付けを持つネイティブステーブルコインはほとんどありません。アルゴリズムがどれほど優れていても、私たちの無条件の信頼を得るには不十分です。

これらは小さな数字ではなく、20%のペッグ率の正統な価値は5億ドルを超えています。この提案を好まないのは私だけではありません。@Pedro_explore、 prolificなAnchorの評論家は、Terraエコシステムの主権、安全性、持続可能性を改善するために本来割り当てられるべき資金の使用に強く反対しています。

もしAnchorが「倒れられないほど大きい」と見なされるなら、問題を解決せずにそれをさらに大きくすることは、物事を良くすることにはなりません。簡単に言えば、Anchorは確かにTerraで最も強力なマーケティングマシンであり続けることができますが、誰もそのような華やかなマーケティングマシンを長く維持することはできません。しかし、歴史は一般の人々の意志を気にしません。2月17日、Do Kwonは4.5億ドルの準備金の増加を発表しました。

しかし、増資は増資に過ぎず、Anchorの成長軌道を変えるものではありません。資本再編成の日以来、準備金は1か月足らずで約5.1億ドルから約4.5億ドルに減少しました。そして、預金利率は変わりませんでした。

なぜAnchorは市場の力を採用することにそんなに抵抗しているのか?

Anchorがより広範なTerraエコシステムにとって重要であることは過小評価できません。現在、約140億ドルが流通しており、そのうち9億ドルがAnchorに預けられています。この数字には、Astroportに提供された$ANC流動性プールの約1.5億(3億プールの50%)を加えるべきであり、Anchorに関連する他の事柄もあると信じています。

疑いなく、Anchorは今日のTerraの基礎を形成しています。しかし、将来的には常にそうであるとは限りません -- Astroport、Prism、Mars、Mirrorなどとともにですが、その未来はまだ来ていません。

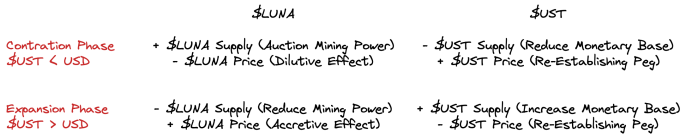

Terraの包括的な透明な通貨システムにおいて、LUNAとUSTは直接的に結びついています。

Terraはメタバースの金融中心であり、資本の流入と流出を通じて宇宙の他の部分と相互作用します。

- 縮小段階→資金の流入が鈍化すると、USTはデペッグ圧力の影響を受け、システムはより多くのLunaを発行し(より多くの外部行動者をTerraと相互作用させることを試み)、利益を使用してUSTを購入し焼却しようとします。マクロ経済的には、Terraは中期的に外部の人々の参加を増やすことを望み、短期的にはこれらの利益を使用してUSTを安定させようとします -- しかし、これは現在の$LUNA保有者の代償です。

- 拡張段階→資金の流入が加速すると、USDで計算すると、USTはより高価になる可能性があり、システムはより多くのコインを鋳造し、それらのコインを使用して$LUNAを購入し焼却することでその影響を相殺しようとします。マクロ経済的には、Terraは直ちに通貨(経済体の購買力を代表する)を膨張させ、追加のコインを使用して$LUNAの価格を押し上げます -- これはすべての人にとって有利です。

別の言い方をすれば、Terraは$UST(そのシステムの負債)と$LUNA(そのシステムの資本)の間でボラティリティを絶えず移動させています。これらは互いに貯水池となっています。Anchorの預金利回りの低下によって引き起こされるUSTの急激な流出をLUNAは耐えられません。なぜなら、それはその価格の最終的な安定器を失うことになるからです。TerraのエコシステムはAnchorを必要としています。

それで、どうするのか?

しかし、私たちはもう一歩進んで、LUNA保有者の利益とANC保有者の利益が完全に一致しないことを明確に指摘する必要があります。もちろん、私たちが仮定しない限り、6か月ごとに善意のある誰かがAnchorの準備金に5億ドルを注入し(しかも増加し続け)、$ANCのリリースを無限に補助することはありません。

この対立の結果は、Anchorのトークンエコノミクスを改善するための3つの独自の提案です。(A) RetrogradeとParaFiのveANC、(B) bitn8の動的Anchor利回り、(C) PolychainとArcaのTトークンエコノミクスガバナンス。

(A) → RetrogradeとParaFiのveANC

2月17日、RetrogradeとParaFiはフォーラムでAnchorにおける$ANCの役割を拡大する提案を発表しました。彼らのMediumでの最初の投稿によれば、Retrogradeは「Terraのためのガバナンスの万能鍵を構築する」ことでTerraエコシステム内のガバナンス実践を改善することを意図しています。

これがどのように形成されるかは不明ですが、彼らの提案を見ると、Retrogradeは何らかのConvex-esqueの投票集約プロトコルになりたいと考えていると推測できます -- この理由から、私たちはこの提案が完全に対立しないとは考えられません。方法は新鮮ではなく(DeFiやParaFiにとって)、Vote-Escrowed(またはve)トークンモデルの周りに構築されています。より具体的には:

- $ANCは、投票 - 托管契約に最大4年間ロックされる形で不可譲渡的に保持できます -- すなわち$veANCであり、このメカニズムはステーキングを置き換え、より長い時間トークンをステーキングする人々により多くの重みを与えます。

- $bLUNAや$bETHなどの資産を担保にする借り手は、保有する$veANCに基づいて$ANCのリリース量が増加します -- 最大1.5倍、さらにプロトコルの利益の一部も得られます。

- $veANC保有者は、一般的なガバナンストピックや将来の$ANCリリース量に対して承認された担保の種類について投票することができます(標準投票)。

これはCurve戦争101です -- Curve戦争についての詳細な説明はこちらをご覧ください。

では、これがどの問題を解決するのでしょうか?明らかに、この取り組みの意図は、CurveのCurve→Convex→[REDACTED]のような垂直エコシステムを作成することです。これにより、$ANCの需要と価格にポジティブな影響を与えるでしょう。$ANCの価格に利益をもたらすことで、借入のインセンティブが増加し、借入と預金の不一致が減少します。

全体のプロトコルに良性の影響を与えます。しかし、価値は空から生まれるものではなく、短期的に生じた利息はいつか補償されなければなりません -- ピラミッド型のCurve戦争モデルは、プロトコルの運営レバレッジを増加させるだけです。

ピラミッドでは、基数が重要です:もしこのシステムがCurveのような利益を生むプロトコルにとって持続不可能であるなら、Anchorのような非利益プロトコルにとって持続可能であるとは考えにくいです。私たちは時間を借りており、非常に高い金利でそれを行っています。私はこれを好んでいるとは言えません。

私の見解では、この提案はガバナンスに対しても負の影響を持っています。このモデルは、すでにシステム内でかなりの割合のガバナンス権を持つ人々を利益させることによって中央集権化を助長しています。もし私たちが権力の分散が守るべき普遍的な利益であると信じるなら -- 少なくとも私はそう思います -- それを嫌わずにはいられません。

さらに、微妙な違いがあります。私たちが上で述べた利益相反の論点に関連して:Terraのコアチームがかなりの割合のガバナンス権をコントロールしていると合理的に仮定できます -- 私の逆推定では約30%です。したがって、これらの同じ行為者がAnchorの利益ではなくTerraの利益に偏る理由が理解できません。

一部の人々は、@Jae99や@Pedro_exploreを含む別の関連する視点を提起しました。私たちは本当にプロトコルの真の収入源 ------ 借り手の生活をより困難にするべきなのでしょうか?

なぜ預金者を活性化するのではなく、veANCをステーキングするのでしょうか?さらに、$veANCの導入は$ANCの価格にポジティブな影響を与える(短期的な)戦争を引き起こすのでしょうか?借り手の中で、Anchorには$LUNA市場の自然な競争者がいませんが、エコシステムの外ではその地位は非常に弱いです;Anchor戦争は発生しにくいです。

(B) → Bitn8の動的Anchor利回り

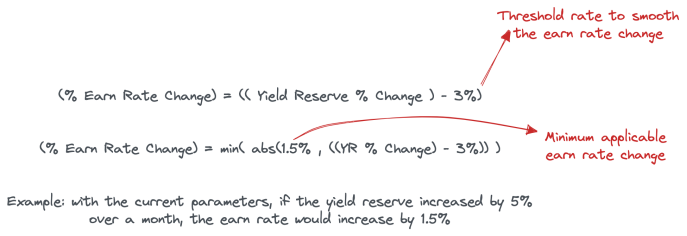

3月1日、@bitn8は、預金者のためにAnchorの準備金の変化に連動した半動的な利回りを作成する代替提案を発表しました。準備金が減少すれば利回りも減少し、その逆も然りです。@bitn8は、利率の変化を推進する離散的な動的システムを定義しており、月ごとに実施されます。以下の図のように。

私は@bitn8が提案した離散的な動的モデルに対して未熟な意見を提供するつもりはありません。なぜなら、もっと訓練を受けた人々がそうすることができると信じているからです。しかし、私は預金利率に現実を反映させるのに役立つメカニズムを歓迎します。興味深いことに、この提案の目的は市場の力をプロトコルに歓迎することではなく、外部資源に持続的に依存せずにプロトコルを持続的に成長させることです。

(C) → PolychainとArcaのトークン経済学ガバナンス

第三の提案はPolychain(@joshrosenthal)とArca - @MattHeplerから来ています。これはDRがその研究活動の一環としてArcaに初めて出会ったわけではありません -- Sushiswapを参照してください。彼らの提案は最初に2月25日に発表され、いくつかの修正を経て、この記事が公開される数時間前に最終的な形で発表されました。

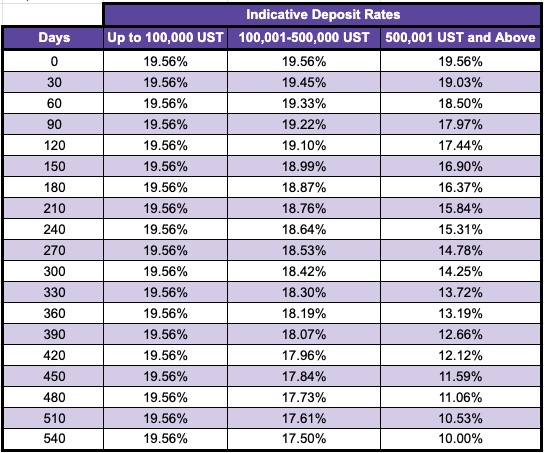

しかし、その核心原則は変わっていません:支持者は預金利率が持続不可能であると考え、非常に大きな機関参加者が価値移転から利益を得ることは不適切であると考えています。DeFi内部の数学的複雑性の時代において、彼らの提案は非常にシンプルです:10万UST未満であれば、約20%の利回りを享受し続けることができます。

そして、閾値を超える預金者は、540日以内に彼らの利回りが17.5%(10-50万以内の預金)または10.0%(50万以上の預金)に段階的に減少するのを見ることになります -- 新しい利率は30日ごとに決定されます。

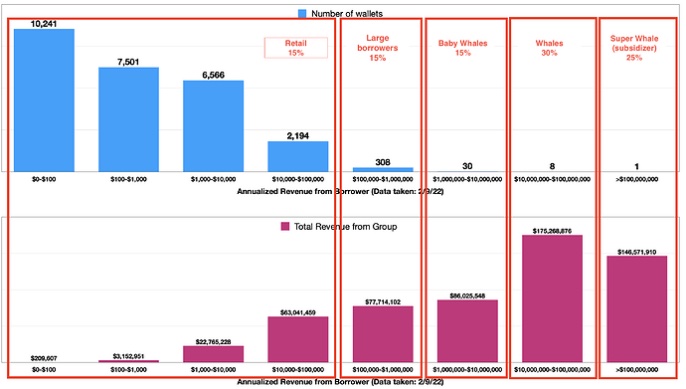

上記で共有された預金集中度に関する表に基づくと、新しいメカニズムは預金量の85%を占める大きなクジラを効果的にターゲットにできます。Terraが分散型で去中心化された金融サービスの中心になることを目指すなら、誰もが使用できるように安価である必要がありますが、彼らは本当にこれらの大規模な預金者を必要とするのでしょうか?

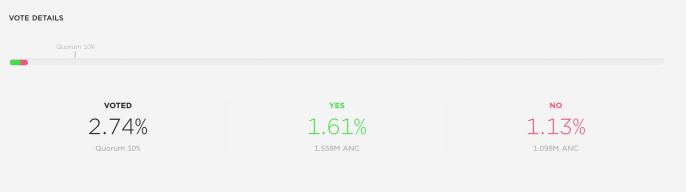

そして、これらの大きなクジラの中で、AnchorとTerra全体のエコシステムのトークン投資者はどれくらいいるのでしょうか?DeFiの状況と同様に、利益相反はどこにでも存在する可能性があります。この提案は現在、ガバナンスにおいてオンラインです。

私たちはまだ法定人数や多数に達していませんが、Arcaは楽観的です。彼らの言葉を借りれば:

「現在のAnchorガバナンスへの関心と活動は歴史的な最高水準にあり、200%の価格上昇を促進しました。私たちの提案を通じて、$ANCは大きな、切実に必要な資産負債表の持続可能性を獲得し、AnchorプロトコルとTerraエコシステムを活性化し、重要な価値を創造することを確信しています。私たちは広範なANC保有者が同意することを信じています。」

いつものように、私はかなりの程度の懐疑心を持っていますが、この提案は数学的な複雑性が欠けているため、これは消極的ではなく積極的である可能性があります。なぜなら、Anchorの利率の未来に非常に明確な道を敷くからです。驚くべきことに、ある意味で、彼らの提案はAnchorのエコシステムに前向きな指導の概念を導入することを示しています。短期的な数学的最適化がアービトラージャーによって支配されるDeFi環境において、機関投資家は持続可能な長期利率の明確さを見逃しています。

期限構造の可視性と、制定者への信頼、委員会またはAMMのいずれであっても、DeFiのユースケースを取引、マージン取引、マイニング以外の分野に拡張するために重要です。多くのプロジェクトがこの問題を研究しています -- DRでは、いくつかのバージョンを使ってこの問題を探求する計画を立てています。

Polychain-Arcaの提案はこの方向に向かって進んでおり、完璧ではありませんが、長期的な利率を設定する際に市場や国庫のダイナミクスを考慮していないため、プロトコルにとって健康的な進展となるでしょう。

私たちは再び出発点に戻ります:利益相反。積極的な投資家、トークン保有者、トレーダー、ストレージ、農民、愛好者、Anchorの構築者、Terraの開発者。何も変わっていないように見えますが、今やすべてが変わりました。私たちがやるべき唯一のことは、注意を払うことです。

リスク警告

リスク警告 リスク警告

リスク警告