TORNからMKR、そしてCOMPへ、DeFiのリーダーたちはついに経済モデルに巻き込まれました。

さようなら、流動性マイニング。

さようなら、流動性マイニング。出典:Odaily星球日报

最近の2日間、DeFi分野で静かに2つの出来事が発生し、MakerとCompoundという2つの主要プロジェクトの将来の発展に重大な影響を与える可能性があります。

3月14日、15日、MakerとCompoundそれぞれのフォーラムにおいて、ガバナンス提案が相次いで提出され、これら2つのプロジェクトのトークン経済モデルを根本的に革新することを目指しています。

Maker:MKRからstkMKRへ

まずはMakerについて、この提案はリスク管理チームのメンバーであるmonetsupply.ethによって提案され、Cosmos、stkAAVE、xSUSHIの設計論理を参考にしています。核心内容は、stkMKRをMKRの直接的なガバナンストークンとして置き換えることを目指しています。具体的には:

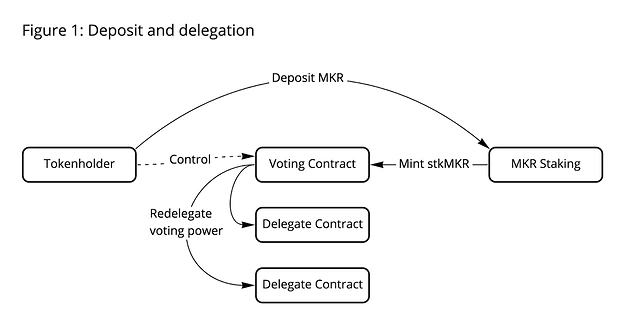

第一に、ユーザーはガバナンスプロトコル内でMKRをステーキングすることでstkMKRを取得でき、stkMKRは移転不可で、ユーザーの投票権と質権を持つMKRの権利を表します。

第二に、以前のMKRの買い戻し・焼却メカニズムを放棄し、買い戻されたMKRはもはや焼却されず、ステーキングされたMKRの収益が線形に収益プールに流入します。これは、各単位のstkMKRに対応するMKRの数量が徐々に増加することを意味し、論理的にはxSUSHIの自動複利メカニズムに類似しています。

第三に、CosmosやstkAAVEに似て、ユーザーがMKRのステーキングを解除する際には、一定のロック期間を待つ必要があります。この期間中、stkMKRは焼却され、対応するMKRは保管契約に移転されるため、この段階ではユーザーは何の収益や投票権も享受できません。ロック期間が終了した後にのみ、ユーザーは自分のMKRを引き出すことができ、もちろんユーザーはロック期間中に意向を変更し、即座にMKRを再ステーキングしてstkMKRを取得することもできます。

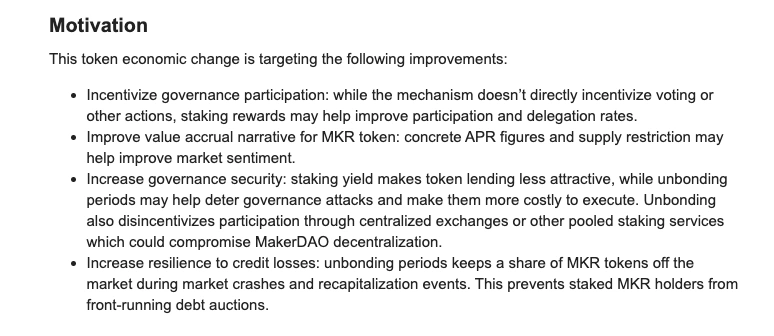

monetsupply.ethは、これらの経済モデルの詳細な変更が以下の効果を実現することが期待されると説明しています:

その一つは、ガバナンスへの参加度を促進することです。このメカニズムはユーザーの投票行動を直接的に促進するものではありませんが、MKRのステーキングによる潜在的な収益がコミュニティ全体の参加率を向上させることが期待されます。

その二つは、MKRの価値向上の物語を改善することです。買い戻し・焼却モデルに比べ、より具体的なAPRの数字と流通供給の縮小が市場全体の感情を改善するのに役立ちます。monetsupply.ethは、50%のMKRがステーキングされた場合、stkMKRの収益率は約3.25%、20%のMKRがステーキングされた場合、stkMKRの収益率は約5.5%になると概算しています。

その三つは、ガバナンスの安全性を高めることです。ステーキング収益は客観的にMKRの借り入れの魅力を低下させ、ロック期間の存在はガバナンス攻撃を効果的に防ぎ、その実行コストを高めることができ、またCEXや他のMakerDAOの分散化効果を損なう可能性のある中央集権的サービスプロバイダーの参加を抑制することができます。

その四つは、プロトコルの信用欠如に対する抵抗力を高めることです。市場の崩壊や再編成の期間中、ロック期間の存在は一部のMKRを市場から遠ざけることができ、これにより一部のMKR保有者が債務オークションを先に行うことを防ぐことができます。

Compound:さようなら、流動性マイニング

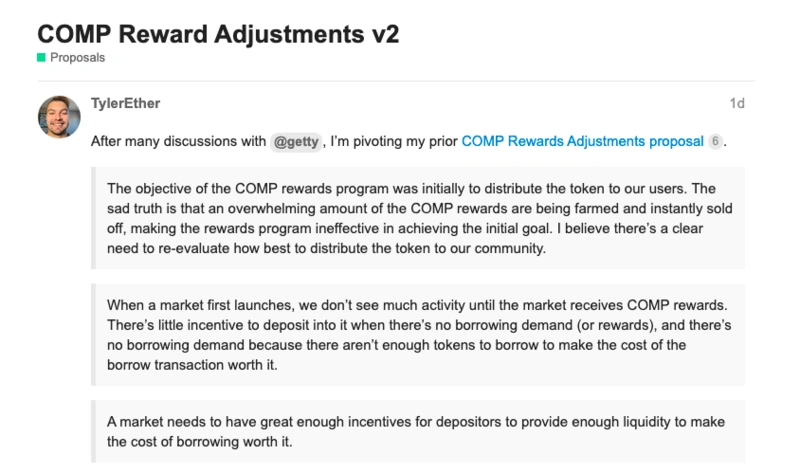

Compoundの改善提案は、コミュニティの貢献者であるtylerether.ethによって提案され、核心内容は現在の流動性トークンのインセンティブを段階的に停止し、金利インセンティブモデルに切り替えることです。

DeFiの発展の歴史に詳しい方々は、2020年の夏にCompoundが革新的に流動性マイニング計画を開始し、予想外の効果が無数のプロジェクトの模倣を引き起こし、過去のDeFiブームを引き起こしたことを覚えているかもしれません。

しかし、tylerether.ethによれば、Compoundが成長するために依存していた流動性インセンティブは、現在「投機的」な流動性を引き寄せているに過ぎず、これらの流動性資金は相応のCOMPインセンティブを得た後、しばしば即座に売却される傾向があります。これはCompoundの本来の目的である「COMPを真のユーザーに分配する」という理念に反し、真のユーザーが得るべきCOMPの利益を希釈し、コミュニティの利益を損なっています。

しかし、貸出市場にとって、インセンティブが欠如することもまた好ましくなく、これは市場に十分な流動性が欠ける可能性があり、全体の市場の運営効果を抑制することになります。特に新しい市場(つまり新しいトークン)が立ち上がる際にはなおさらです。

そのため、tylerether.ethは自身の改善案を考案しました。具体的には:

まず、現在のCOMPインセンティブを段階的に停止するために2段階で進め、まず3月18日にオンチェーンインセンティブを50%に削減し、次に4月15日にインセンティブを完全にゼロに削減します。

次に、金利モデルをさらに改善します。現在のジャンプレートモデルとパラメータは安定したコイン市場には適していますが、非安定コイン市場には必ずしも適用できません。現在の次善の金利モデルでは、借り手と貸し手の利益がバランスを取ることが難しく、市場の流動性規模を制限しています。

その三つ目は、代替インセンティブプランを導入することです。金利モデルのアップグレードが完了した後、Compoundは新しいインセンティブプランを通じて新しいトークンの貸出市場を立ち上げる必要があります。このインセンティブは、既存の流動性不足の市場にも使用できます。tylerether.ethは、この新しいインセンティブプランのいくつかの設計思考を挙げました。例えば、Y%の年利率で特定の新市場に対してnヶ月間のインセンティブを提供することです。

ただし、このインセンティブはXの目標規模以下に制限されます。例えば、8%の年利率でCOMPの預金プールに対して1年間インセンティブを提供しますが、この8%はプール内の1000万ドルの流動性にのみ適用され、残りの流動性の金利は市場の需給によって決まります。

ビジネス革新の乏しさ、経済モデルの最適化?

強調すべき点は、monetsupply.ethとtylerether.ethが提案したこの2つの提案は、現在ガバナンスプロセスの中にあり、通過して発効するかどうかは不明であるということです。特に後者については、私個人としてはその試みを評価していますが、短期的には実施が難しいと感じています。

相対的に見て、monetsupply.ethのMakerコミュニティ内の提案はより明確であり、十分な前例が参考にされています。反対にCompoundでは、tylerether.ethの提案は金利モデルの改善や新しいインセンティブプランのパラメータ設定などの面でまだ不十分であり、流動性インセンティブを停止する措置もあまりにも急進的であり、エコシステム内の多くの役割の利益に触れることになります。そのため、プロトコルの将来の発展にどのような影響を与えるかは詳細に評価する必要があります。

客観的に見て、Curveと比較すると、MakerとCompoundの経済モデルは確かにやや単純であり、これにより2つの主要プロトコルには改善の余地があります。経済モデルの調整を通じて、トークンの投資感情や市場状況を改善することができます。

以前にTornado.cashがTORNの経済モデルをアップグレードした後に急速に二次市場で「飛躍」した事例を考えると、プロトコル自体にとって、MakerとCompoundのこの試みは間違いなく間違っていません。

しかし、私個人の感覚としては、次々と老舗DeFiプロジェクトが経済モデルに重点を移しているのを見ると、少し感慨深いものがあります。プロジェクトの総合的な発展にとって、経済モデルの設計も非常に重要です。

しかし、私個人としては、ビジネスロジックや製品機能の革新の方がより重要だと考えています。これらの革新はプロジェクトのビジネスの基本面や外向きの拡張能力を決定し、それに対して経済モデルの変更はシステム内の最適化のように見えます。

確かに、DeFiは今が最良の時期ではなく、私たちはしばらくの間、十分に驚くべき新しいアイデアを見ていません。市場でトップに立つこれらのDeFiプロジェクトの多くは、実際には前のサイクルで誕生したものです。私たちはDeFiの未来を依然として信じていますが、市場は新しい種を育むために少し時間が必要かもしれません。

リスク警告

リスク警告 リスク警告

リスク警告