Arthur Hayes ブログ: 下がったものは必ず再び上がる

下がるものは必ず再び上がる。

下がるものは必ず再び上がる。撰文:Arthur Hayes

编译:Mary Ma 吴说区块链

目下の問題は、ビットコインの現在の価格が「底」に達しているかどうかです。ビットコインは最も純粋で、最も長い間試されてきた暗号通貨の形態であり、最もひどく下落する暗号通貨ではないかもしれませんが、暗号通貨の準備資産としての役割は、ビットコインが私たちを暗い影から引き出すことを保証します。したがって、私たちはビットコインの価格動向に注目し、この市場がすでに底を打ったかどうかを判断する必要があります。

3つのグループが、彼らのビットコインを真の信者の手に売却せざるを得なくなっています:中央集権型の貸付取引所、ビットコインマイニング会社、そして一般的な投機家です。どのケースにおいても、彼らのビジネスモデルの中で、または取引の資金調達にレバレッジを利用する中で、レバレッジの乱用が清算の原因となっています。2021年第3四半期の0%から現在の5%に上昇した米国の短期国債の利回りにより、誰もが彼らの超強気な信念のために大きな損失を被っています。

金利上昇時にレバレッジがどのように各グループのポジションを破壊したかを振り返った後、私は彼らがもうビットコインを売却する余裕がない理由と、長期的には最近のFTX/Alamedaの惨事でこのサイクルの底に達した可能性がある理由を説明します。

この記事の最後の部分では、この可能性のある底で取引する方法をリストアップします。そのために、私は最近、私のマクロのアイドルであるFelix Zulaufのウェビナーに参加しました。放送の最後に、彼は私に印象的な言葉を言いました。彼は、投資家やトレーダーはトップとボトムを識別することに注意を払う必要があるが、ほとんどの人は中間のノイズに注目しており、ボトムを判断することは通常無駄であると述べました。私はこの愚かな仕事をしているので、私のポートフォリオを保護する方法でそれを試みるつもりです。価格やタイミングの誤りを最大限に緩和するために。

この考えを持って、深く掘り下げていきましょう。

私たちのほとんどは、AlamedaのCEOのように才能があるわけではないので(注:帳簿の混乱を暗に示唆)、私たちは苦労して数学を学ばなければなりません。PEMDASを覚えていますか?それは方程式を解くときの演算の順序を示す頭字語です。

- P --- 括弧

- E --- 指数

- M --- 乗法

- D --- 除法

- A --- 加法

- S --- 減法

実際、私はこの頭字語を学んでから数十年経った今でも覚えています。これはその粘着性を示しています。

しかし、方程式だけが静的な操作順序を持つわけではありません:破産(およびそれに続く感染)は非常に特定の順序で発生します。この順序がどのようなもので、なぜその順序が生じるのかを説明します。

その前に、誰も破産を望んでいないことを認めなければなりません。したがって、SBFの悪行によって損失を被った人々に対して私が不快に思った場合、事前に謝罪します。しかし、この詐欺師はただ口を開けて、他の人に言わせる必要のある愚かなことを言っているだけです。したがって、この記事の残りの部分は、SBFと彼が関与した悲劇的なドラマが混在することになります。さて、話を戻しましょう。

中央集権型の貸付会社(CEL)は、通常、返済できない実体にお金を貸したり、貸付帳簿に期限の不一致が生じたりするために破産します。存続期間の不一致の理由は、銀行が受け取った預金が短期間で預金者によって引き出される可能性がある一方で、長期間にわたってこれらの預金を利用して貸付を行うことです。預金者が自分のお金を取り戻したい場合や、市場条件の変化によりより高い利率を要求する場合、CELは白衣の騎士の注入なしでは資金不足になり、すぐに破産します。

CELが返済不能または破産する前に、彼らは状況を改善するために資金を調達しようとします。彼らが最初に行うべきことは、可能な限りすべての貸付を回収することです。これは主に、彼らから短期間でお金を借りている人々に影響を与えます。

想像してみてください、あなたはCelsiusからお金を借りている取引会社ですが、Celsiusは1週間以内にこれらの資金の返還を要求し、あなたはそれに応じなければなりません。取引会社として、牛市の中で召喚されることは大した問題ではありません。他の多くのCELがあなたに資金を貸してくれるので、既存のポジションを清算する必要はありません。しかし、牛市が去り、全市場で信用収縮が発生すると、すべてのCELは通常同時に彼らの貸付を召喚します。誰も追加の信用を求めることができないため、取引会社は資本要件を満たすためにポジションを清算せざるを得なくなります。彼らはまず流動性の高い資産(すなわちBTCとETH)を清算し、彼らのポートフォリオに流動性の低いゴミコイン(Serum、MAPS、Oxygenなど、Alamedaや3ACのような)をあまり含まないことを望みます。

CELが回収できる短期貸付をすべて回収した後、彼らはその貸付を支える担保を清算し始めます(彼らが本当に担保を要求していると仮定して、注:Voyagerが無担保の信用を提供できることを暗に示唆)。暗号通貨市場では、最近の内爆事件の前に、最大の担保貸付カテゴリーはビットコインとビットコインマイニング機器によって担保されています。したがって、事態が悪化し始めると、CELはビットコインを売却し始めます。なぜなら、それは担保貸付で最も一般的に使用される資産であり、流動性の高い暗号通貨だからです。彼らはまた、彼らが貸付を行ったマイニング会社に対してビットコインまたは彼らのマイニング機器を提供するよう求めますが、これらのCELが安価な電力を持つデータセンターを運営していない場合、マイニング機器はSBFの会計スキルと同じくらい役に立たないのです(注:逆説的に暗示)。

したがって、信用危機が続いているにもかかわらず、私たちは大量のビットコインの現物販売が中央集権型および分散型取引所に衝撃を与えているのを見ています:

CELは破産を避けるために担保としてのビットコインを売却しようとしています。

取引会社は彼らの貸付が召喚され、ポジションを清算しなければなりません。これが、CELが破産する前にビットコインの価格が暴落する理由です。これは大きな動きです。2回目の下落(もし本当にあれば)は、かつては揺るぎないと考えられていた企業が突然ゾンビの姿勢を取り、資産を清算しようとしているという恐怖によって引き起こされます。これは通常、より小さな動きであり、破産のリスクに直面している企業はすでにビットコインを清算することに忙しく、崩壊の中で生き残ろうとしています。

上の図は、BinanceのBTC/BUSD取引量を示しており、2022年の2回の信用危機で取引量が急増しました。この時間の範囲内で、これらのかつての伝説的な企業は歯を食いしばっていました。

要するに、CELが支払い能力を持たない状態に移行し、破産に至るにつれて、他のエコシステムの参加者も影響を受けます:

CELから短期資金を借りている取引会社は、彼らの貸付が召喚されるのを見ています。

通常、資産負債表上のビットコイン、将来掘る予定のビットコイン、またはビットコインマイニング機器を担保として使用しているビットコインマイニング会社。

最も無知な暗号通貨取引会社であるAlamedaと3ACは、安価な借入によって非常に大規模に成長しました。Alamedaの場合、礼儀正しい言い方は、彼らがFTXの顧客から「借りた」ことですが、他の人はこれを盗みと呼ぶかもしれません。3ACの場合、彼らは騙されやすく絶望的なCELを欺き、ほとんど担保なしでお金を借りさせました。この2つのケースでは、銀行はこれらの企業と他の取引会社が行っているのは超スマートなアービトラージ取引であり、これらの企業は市場の変動の影響を受けないと考えていました。しかし、私たちは今、これらの企業がただの堕落した、ロングポジションを持つギャンブラーの集まりであることを知っています。彼らが一般大衆と唯一異なる点は、数十億ドルを遊ばせることができることです。

これらの2社が困難に直面したとき、私たちは何を見ましたか?私たちは流動性の高い暗号通貨であるビットコイン(DeFiのWBTC)とイーサリアム(DeFiのWETH)が大量に中央集権型および分散型取引所に移動し、その後売却されるのを見ました。これは大きな下落の期間中に発生しました。すべてが落ち着いたとき、2社は資産負債表上の資産の一部を負債の部分を上回るレベルに引き上げることができず、残った資産はほとんどが流動性の低いゴミコインでした。中央集権型貸付機関と取引会社の破産申請を確認することで、どの暗号資産が残っているのか完全には明らかではありません。書類はすべてを一緒に積み上げています。したがって、私はこれらの破産機関が保有しているすべてのビットコインが複数回の崩壊で売却されたことを証明することはできませんが、彼らは確かに破産前に流動性の高い暗号担保を清算するために最大限の努力をしたようです。

CELとすべての大規模取引会社は、大部分のビットコインを売却しました。今残っているのは流動性の低いゴミコイン、暗号会社のプライベートエクイティ、ロックされたプレセールトークンだけです。破産裁判所がこれらの資産を最終的にどのように扱うかは、暗号ベア市場の進展とは関係ありません。私が安心するのは、これらの実体がほとんど余分なビットコインを売却できないことです。次に、ビットコインマイナーを見てみましょう。

ビットコインマイニング企業

電力は法定通貨で価格設定され、販売されており、ビットコインマイニングビジネスの重要な投入です。したがって、マイニング会社が規模を拡大したい場合、彼らは法定通貨を借りるか、資産負債表上のビットコインを売却して法定通貨を得て電気代を支払う必要があります。ほとんどのマイナーは、あらゆる手段を使ってビットコインを売却することを避けたいと考えているため、資産負債表上のビットコイン、未生産のビットコイン、またはビットコインマイニング機器を担保にして法定通貨の貸付を受けます。

ビットコインの価格が上昇するにつれて、貸し手は自信を持ち、マイニング会社にますます多くの法定通貨を貸し出します。マイナーは利益を上げており、ハードアセットを持っているため、貸付が可能です。しかし、貸付の持続的な質はビットコインの価格レベルに直接関連しています。ビットコインの価格が急落すると、マイニング会社が貸付を返済するのに十分な収入を得る前に、貸付が最低保証金レベルを突破します。この場合、貸し手は介入し、マイナーの担保を清算します(前のセクションで説明したように)。

私たちが知る限り、これは資産価格の大規模な下落、特に暗号通貨のベア市場で、エネルギー価格の上昇とともにマイナー全体を圧迫しています。Iris Energyは、1.03億ドルの設備貸付に対する債権者からのデフォルト請求に直面しています。9月には、Compute Northが破産保護を申請し、Argo Blockchain(ARBK)を含む他の大企業も支払い能力の境界にいるようです。

しかし、いくつかのグラフを見て、これらの暗号通貨の信用収縮の波がマイナーにどのように影響を与え、彼らがどのように反応したかを見てみましょう。

Glassnodeは、マイナーが保有するビットコインの30日間の純変化を示す良いグラフを発表しました。

私たちは、夏の最初の信用収縮以来、マイナーが大量のビットコインを純売却しているのを見ています。彼らは、大きな法定通貨の負債を維持するためにそうせざるを得ませんでした。そして、もし彼らに負債がなければ、彼らは電気代を支払う必要があり、ビットコインの価格が非常に低いため、施設を運営するためにさらに多くのビットコインを売却しなければなりません。

私たちは、純売却の最大数量に達したかどうかはわかりませんし、永遠にわからないでしょうが、少なくともこの状況では、マイニング会社の行動は私たちが期待するものでした。

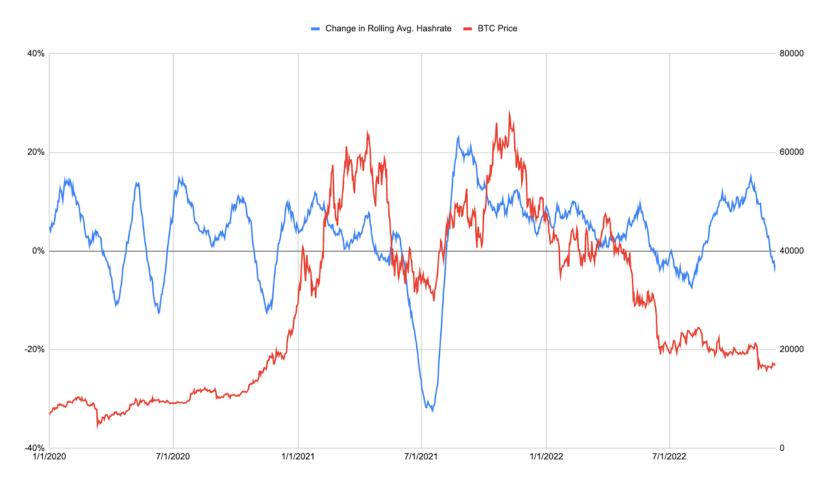

一部のマイナーは成功せず、または彼らのビジネスを縮小せざるを得ませんでした。これはハッシュレートの変化に明らかです。私はまずハッシュレートの30日間の移動平均を計算しました。それから、この移動平均と30日間の変化を見ました。これは、ハッシュレートがかなり不安定であり、いくつかの平滑化が必要だからです。

一般的に、ハッシュレートは時間の経過とともに上昇傾向にあります。しかし、30日間の成長が負である期間もあります。夏の崩壊の後、ハッシュレートは減少し、最近ではFTX/Alamedaの影響で急落しました。これは、追加の信用が電気代を資金調達するために利用できなくなると、マイナーがビジネスを縮小するという私たちの理論を再確認します。

私たちはまた、一部の高コストのマイナーが運営を停止せざるを得なかったことを知っています。マイニング機器を担保とする貸し手は、それを利用するのが難しいかもしれません。なぜなら、彼らはもともとデータセンターを運営する企業ではないからです。そして、彼らがこれらの機械を使用できないため、貸し手は二次市場でこれらの機械を売却しなければならず、そのプロセスには時間がかかります。これもまた、ハッシュレートが一時的に減少する原因です。

これはBitmain S19または他の類似のマイニング機器の価格チャートで、効率が38ジュール(J) /テラハッシュ(TH)未満です。私たちが見たように、S19の担保価値はビットコインの価格とともに急落しました。想像してみてください、あなたはこれらのマイニング機器を担保にしてドルを借りています。あなたが貸したマイナーはビットコインを売却し、あなたの貸付を返済するためにより多くの法定通貨を提供しようとしますが、最終的にはそれを実現できません。なぜなら、限界利益率が低下したからです。マイナーはその後、貸付を返済するために彼らのマイニング機器を引き渡し、これらの機械の現在の価値は貸付時の80%も低いです。私たちは、最も熱心な貸付の発生点が市場のトップ近くにあったと推測できます。無知な貸し手は常にトップで買い、ボトムで売ります、毎回です!

CELは大量の簡単に売却できず運営できないマイニング機器を保有しているため、彼らはこれらの機器を売却していくらかの資金を回収しようとするかもしれませんが、それはわずかです。なぜなら、新しいマイニング機器の取引価格は1年前の80%も低いためです。彼らは安価な電力を持つデータセンターが不足しているため、マイニング場を運営できません。これがハッシュレートが消失する理由です。なぜなら、マイニング機器を再起動できないからです。

将来的に、もし私たちが大部分のマイニング貸付が消失し、新しい資本がマイナーに貸し出されないと考えるなら、私たちはマイナーが得たほとんどのブロック報酬を売却することを予想できます。

上の表のように、もしマイナーが毎日生産するビットコインをすべて売却した場合、市場にほとんど影響を与えません。したがって、この継続的な販売圧力は無視できるものであり、市場に簡単に吸収されます。

私は、CELとマイナーがビットコインを強制的に売却する状況は終わったと信じています。もしあなたが売却しなければならないなら、あなたはすでにそうしています。法定通貨に対する切迫した需要がある場合、持ち続ける理由はありません。ほとんどすべての主要なCELが引き出しを停止するか破産しているため、もはやマイナーの貸付や担保は清算されることはありません。

小規模投機家

これらのギャンブラーは普通のトレーダーです。これらの個人や企業の多くは確かに崩壊するでしょうが、これらの実体の失敗が全体のエコシステムに大規模な悪影響を及ぼすことはないと予想されます。それでも、彼らの行動は私たちが底がどこにあるかを推測するのに役立つかもしれません。

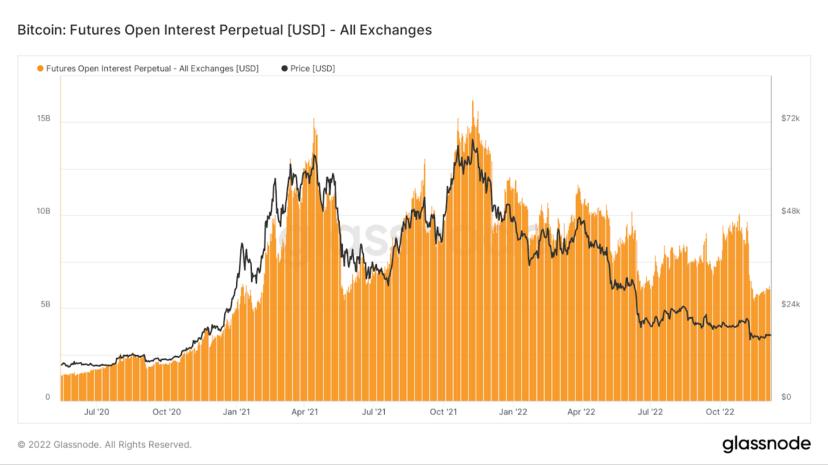

Bitcoin/USDの永久契約(BitMEXによって発明された)は、すべての暗号ツールの中で取引量が最も多いです。未決済のロング契約とショート契約の数は未決済契約(OI)と呼ばれ、市場の投機の程度を示します。投機の程度が高いほど、使用されるレバレッジも高くなります。ご存知のように、価格が急変すると、大量の清算が発生します。この場合、OIの歴史的な高点はビットコインの歴史的な高点と同時に現れました。市場が下落するにつれて、マージンロングが清算され、または清算され、これもOIの低下を引き起こします。

すべての主要な中央集権型暗号通貨デリバティブ取引所のOIの合計を見てみると、OIの局所的な低点が11月14日月曜日のビットコインの16000ドル以下の針と一致しているのがわかります。現在、OIは2021年初頭以来の水準に戻っています。

OIの減少の時間と幅は、過度にレバレッジをかけたロングポジションのほとんどが消滅したと私に信じさせます。残っているのは、デリバティブをヘッジとして使用しているトレーダーと、非常に低いレバレッジを使用しているトレーダーです。これが私たちに上昇の基盤を提供します。

私たちがベア市場の横ばいで非変動的な部分に入るとき、OIはさらに減少する可能性がありますか?もちろん可能です。しかし、OIの変化の速度は鈍化するでしょう。これは、大量の清算を特徴とする混乱した取引期間(特にロングにおいて)が発生する可能性がないことを意味します。

再参入のタイミング

私が知らないこと

私は15900ドルがこのサイクルの底であるかどうかわかりません。しかし、私は信用収縮によって引き起こされた強制的な売却が停止したと確信しています。

私は連邦準備制度がいつまたはもしそうするかを知らない。しかし、私は連邦準備制度が金融政策を引き締めているため、米国債市場が2023年のある時点で機能不全に陥ると考えています。その時、私は連邦準備制度が再び資金を供給し、ビットコインや他のリスク資産が急騰することを予想しています。

私が知っていること

すべては周期的です。下降するものは再び上昇します。

私は、12ヶ月未満の投資期間を持つ米国国庫券を通じて、5%近くの利回りを得るのが好きです。したがって、暗号通貨の牛市が戻るのを待ちながら、利回りを得たいと思っています。

何をすべきか?

私の理想的な暗号資産はビットコインを上回り、イーサリアムを小さな程度で上回る必要があります。これらは暗号通貨の準備資産です。もしそれらが上昇しているなら、私の資産も少なくとも同じ量上昇するべきであり、これを暗号ベータと呼びます。その資産は収益を生む必要があり、私はトークン保有者としてそれを請求できます。この利回りは、私が6ヶ月または12ヶ月の国庫券を購入して得られる5%よりもはるかに高いはずです。

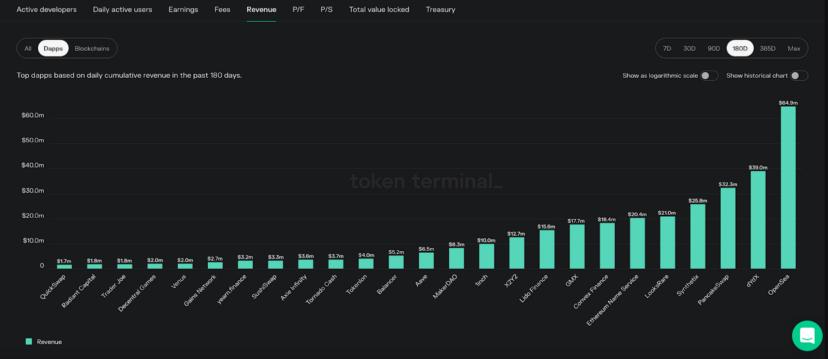

私のポートフォリオには、GMXやLOOKSのような非常に強力な資産がいくつかあります。この文章では、なぜ私は今後数ヶ月の横ばいのベア市場でアメリカ国債を機会主義的に売却し、これらの国債を購入するつもりなのかを説明しません。しかし、もしあなたが牛市の回帰を待ちながら、上昇に参加し、収益を得るための正しい資産を探し始めたいのであれば、Token Terminalのようなウェブサイトを開いて、どのプロトコルが実際の収益を生み出すかを見てみてください。それから、どのプロトコルが魅力的なトークンエコノミクスを持っているかを調査するのはあなたの仕事です。ある人々は多くの収益を得るかもしれませんが、トークン保有者にとっては、彼らの収益のシェアを自分のウォレットに引き出すのは難しいです。一部のプロトコルは、トークン保有者に持続的に大部分の収益を支払います。

これらのプロジェクトの中には、DeFiが2022年の暗号信用危機の2回の下落の波で大きな打撃を受けたという最良の部分があります。投資家は良いプロジェクトと悪いプロジェクトを一緒に投げ捨て、法定資金を急いで調達して貸付を返済しました。したがって、多くのこのようなプロジェクトの価格と費用の比率(P/F)は実際に打撃を受けました。

もし私が国庫券から5%の利回りを得られるなら、これらのトークンを購入する際には少なくとも4倍の利回り、すなわち20%を得るべきです。20%の年利回りは、私がP/F比が5倍以下のプロジェクトにのみ投資すべきであることを意味します。誰もが異なる期待利率を持っていますが、これは私のものです。

私はビットコインやイーサリアムを購入できますが、これらの暗号通貨は私に十分な利回りをもたらしません。もし私が十分な利回りを得られない場合、市場が転換するときに法定価格での価格が大幅に上昇することを望みます。私はこれが起こると信じていますが、もし安価なプロトコルがあれば、ビットコインとイーサリアムのリターンに加えて、実際にサービスを使用することで得られる収益を得ることができれば、非常に嬉しいです!

あなたが底だと思うときに投資することは確かにリスクがあります。勇敢で正直な戦士よ、恐れないでください。なぜなら、戦利品は忠実な者に帰属するからです。

リスク警告

リスク警告 リスク警告

リスク警告