六大流動性再担保プロトコルを全面的に比較し、どれがあなたに最適か選びましょう。

再担保は今回のブルマーケットの主流なストーリーになりつつある。

再担保は今回のブルマーケットの主流なストーリーになりつつある。原文作者:0xEdwardyw

この牛市の中で、再ステーキングは重要なストーリーになる可能性があり、10以上の流動性再ステーキングプロトコルがEigenLayerの110億ドルを超える総ロックバリューを争っています。

この記事では、6つの主要な流動性再ステーキングプロトコルを比較し、読者にさまざまな流動性再ステーキングプロトコル間の微妙な違いを理解するためのわかりやすい方法を提供することを目指しています。異なるLRT設計には多くのトレードオフが存在するため、投資家は個人の好みに基づいて選択するべきです。

以下は各流動性再ステーキングプロトコルの主要な特徴です:

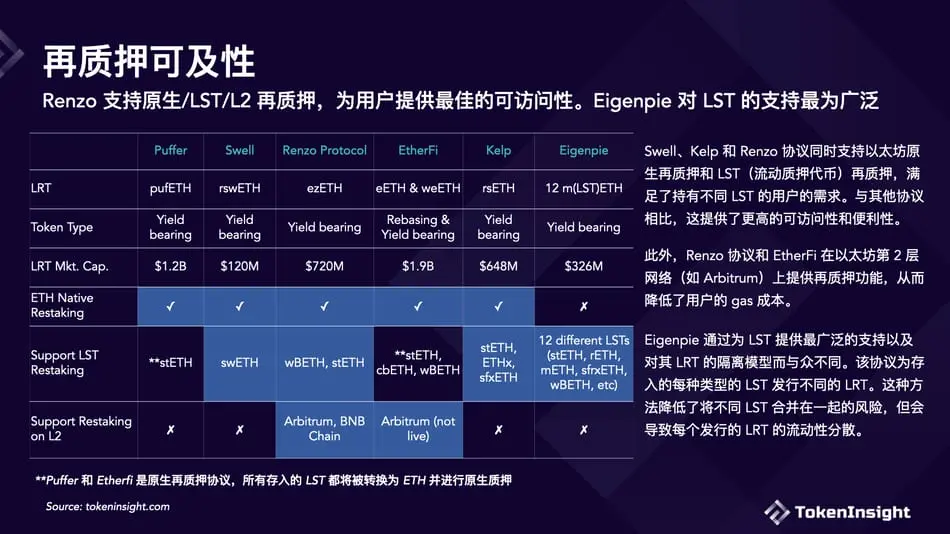

Puffer FinanceとEther.fiは、流動性再ステーキングトークンの時価総額に基づく2つの最大の流動性再ステーキングプロトコルです。両者はネイティブ再ステーキングに焦点を当てており、LST再ステーキングに比べてリスクレベルが低いです。さらに、これらのプロトコルはEthereumバリデーターの分散化を促進することにも取り組んでいます。Ether.fiは最も多くのDeFi統合を持っています。

KelpとRenzoプロトコルは、ネイティブ再ステーキングとLST再ステーキングをサポートしています。これらはstETH、ETHx、wBETHなどの主要なLSTを受け入れています。特に、Renzoは再ステーキングサービスをEthereumの第2層に拡張し、ユーザーにガス料金を削減する利点を提供しています。

Swellは元々流動性ステーキングプロトコルで、その流動性ステーキングトークンはswETHです。swETHの市場規模は約9.5億ドルです。Swellは再ステーキングサービスを開始し、流動性再ステーキングトークンrswETHを発表しました。これはネイティブ再ステーキングとswETH再ステーキングを提供します。

EigenpieはMagpieのサブDAOで、LST再ステーキングに特化しています。12種類の異なるLSTを受け入れ、それに応じた12種類の異なるLRTを発行し、ユニークな隔離LST再ステーキングモデルを提供しています。

異なるタイプの再ステーキングと流動性再ステーキングトークン

EigenLayer上の2種類の再ステーキングタイプ

再ステーキングには2種類あり、ネイティブ再ステーキングとLST(流動性ステーキングトークン)再ステーキングがあります。ネイティブ再ステーキングでは、バリデーターは彼らの$ETHをEthereumのBeacon Chainにネイティブにステーキングし、EigenLayerに指し示します。LST再ステーキングは、流動性ステーキングトークンの保有者(例:stETH)が彼らの資産をEigenLayerのスマートコントラクトに再ステーキングすることを許可します。Ethereumバリデーターノードを運営する必要があるため、ネイティブ再ステーキングは小口ユーザーにとっては操作が難しいです。

ネイティブETH再ステーキングの利点は制限がないことです。EigenLayerはLST再ステーキングに上限を設定しており、特定の数量の上限内または指定された時間範囲内でのLSTの預け入れのみを受け入れます。ネイティブ再ステーキングはこれらの制限を受けず、いつでも預け入れが可能です。安全性の面でもネイティブ再ステーキングは優位性があります。なぜなら、LSTプロトコルのリスクが関与しないからです。

これらの違いにもかかわらず、EigenLayer上のネイティブ再ステーキングとLST再ステーキングは、資産を預け入れ、ロックする必要があり、他の用途には使用できません。

流動性再ステーキングプロトコルによるロックされた流動性の解放

流動性再ステーキングトークン(Liquid Restaked Token, LRT)は、Ethereum上の流動性ステーキングトークンに似ており、EigenLayerに預け入れられた資産のトークン化された表現であり、元々ロックされていた流動性を効果的に解放します。

流動性再ステーキングプロトコルが提供するサービスは、ネイティブ再ステーキングサービスとLST再ステーキングサービスに分かれています。ほとんどの流動性再ステーキングプロトコルは、ユーザーにネイティブ再ステーキングを提供し、ユーザーがEthereumノードを運営する必要はありません。ユーザーはETHをこれらのプロトコルに預け入れるだけで、これらのプロトコルがバックグラウンドでEthereumノード操作のトランザクションを処理します。

同時に、最大のLSTであるstETHはほぼすべての流動性再ステーキングプロトコルで受け入れられており、一部のLRTプロトコルはさまざまなLSTの預け入れを受け入れることができます。

注目すべきは、Puffer Financeは本質的にネイティブ再ステーキングプロトコルであることです。現在、メインネットの立ち上げ前の段階で、stETHの預け入れを受け入れています。メインネットが立ち上がった後、このプロトコルはすべてのstETHをETHに交換し、EigenLayerでネイティブ再ステーキングを行う予定です。同様に、Ether.fiはネイティブ再ステーキングプロトコルですが、現在の段階ではさまざまなタイプの流動性ステーキングトークン(LST)の預け入れを受け入れています。

2種類のLRT:バスケットLSTベースまたは各LSTの隔離

ほとんどの流動性再ステーキングプロトコルは、バスケットLSTベースのアプローチを採用しており、さまざまな流動性ステーキングトークン(LST)を預け入れて同じ流動性再ステーキングトークン(LRT)と交換することを許可しています。Eigenpieはユニークな隔離流動性ステーキングトークン戦略を採用しています。12種類の異なるLSTを受け入れ、それぞれのLSTに対してユニークなLRTを発行し、12個のユニークなLRTを生成します。このアプローチは、異なるLSTを一緒にすることに関連するリスクを軽減しますが、各個別のLRTの流動性が分散する可能性があります。

Ethereum第2層プロトコルを通じた再ステーキング

Ethereumメインネットの現在の高いガスコストのため、いくつかのLRTプロトコルはEthereum第2層を通じて再ステーキングを行うことができ、ユーザーに低コストの代替案を提供しています。Renzo ProtocolはArbitrumとBNBチェーンで再ステーキング機能を展開しました。同様に、Ether.fiもArbitrumで再ステーキングサービスを展開する予定です。

流動性再ステーキングのリスクとリターン

流動性再ステーキングプロトコルはEigenLayerの上に一連のスマートコントラクトを展開し、ユーザーがETHまたはLSTをEigenLayerに預け入れたり、引き出したり、流動性再ステーキングトークン(LRT)を鋳造/焼却したりするのを容易にします。したがって、LRTを使用するには流動性再ステーキングプロトコルのリスクを負う必要があります。

さらに、リスクは流動性再ステーキングプロトコルがLST再ステーキングサービスを提供しているかどうかによっても異なります。ネイティブ再ステーキングでは、資金はEthereumのBeacon Chainに預け入れられます。しかし、LST再ステーキングを使用する場合、資金はEigenLayerのスマートコントラクトに預け入れられ、EigenLayerからのスマートコントラクトリスクが導入されます。LSTを使用することは、流動性ステーキングプロトコルに関連するスマートコントラクトリスクも伴います。したがって、LSTに基づくLRTを保有するユーザーは、EigenLayer、使用される特定のLST、およびLRTプロトコル自体に関連する3種類のスマートコントラクトリスクに直面します。

ネイティブ再ステーキングは、スマートコントラクトリスクの層が少ないですが、ネイティブ再ステーキングサービスを提供する流動性再ステーキングプロトコルはEthereumステーキングに参加する必要があります。彼らは専門のステーキング会社と提携するか、自分でEthereumノードを運営するか、個人の独立したバリデーターをサポートすることができます。

成熟した流動性ステーキングトークン(例:LidoのstETHやFraxのsfrxETH)を使用することで、信頼性のあるステーキングリターンを提供できます。これらのLSTプロトコルは、Ethereumステーキングサービスを改善するために数年を費やしており、ステーキング報酬を最大化し、スラッシングリスクを最小化する経験が豊富です。

バリデーターの分散化

ETH/LSTがEigenLayerに預け入れられると、これらの資産はステーキングオペレーターに割り当てられます。このオペレーターは、Ethereum上でのバリデーションサービスを実行し、彼らが保護することを選択したアクティブバリデーションサービス(AVS)上でのバリデーションサービスも実行します。Ethereumステーキング報酬に加えて、ステーキング者はこれらのAVSからも報酬を得ます。もしオペレーターがAVSが設定したルールに違反した場合、ステーキング資産は削減されるリスクがあります。

再ステーキング市場が少数の大規模オペレーターによって支配され、ほとんどのAVSを保護する責任がある場合、中央集権化と潜在的な共謀リスクが生じます。これらの大規模な計算能力を持つオペレーターは、多くのAVSネットワークで再ステーキングを支配し、再ステーキングされたETHを使用してこれらのAVSに影響を与えたり、直接制御したりする可能性があります。

EigenLayerのアクティブバリデーションサービス(AVS)機能はまだ有効化されておらず、最初は限られた数のAVSのみが利用可能です。ほとんどの流動性再ステーキングプロトコルは、再ステーキングオペレーターとAVSをどのように選択するかについての詳細を公開していません。この段階では、ステーキング者は主にEthereumレベルでの削減リスクに直面しています。LSTを通じて行われる再ステーキングに関しては、このリスクはLSTプロトコル自体から生じます。ネイティブ流動性再ステーキングプロトコルは、さまざまな方法でEthereumステーキングを行っています。一部はFigmentやAllnodesなどの大規模なステーキングサービスプロバイダーに依存しており、他は独立したバリデーターを促進するためのインフラを開発しています。

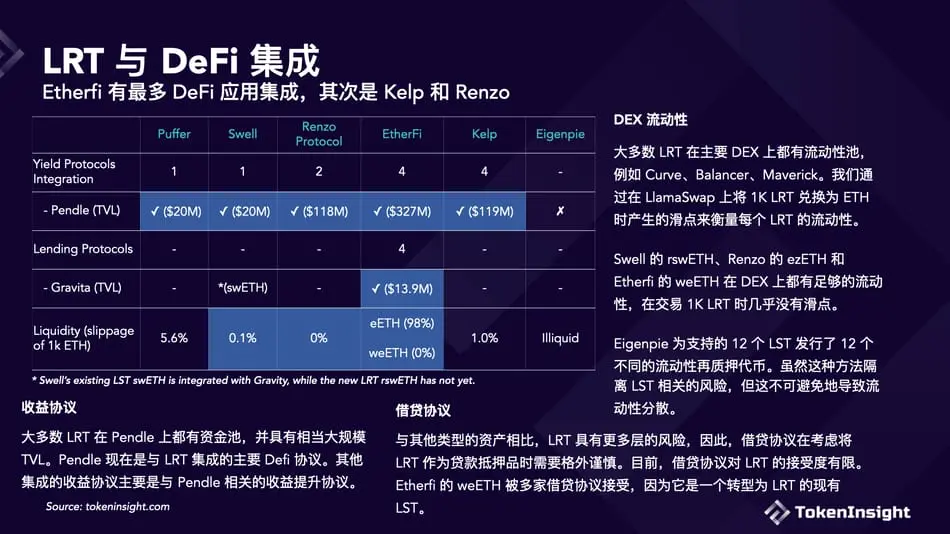

DeFi統合

流動性再ステーキングトークン(LRT)の唯一の目的は、流動性を解放し、DeFiで使用できるようにすることです。各流動性再ステーキングプロトコルは、さまざまなタイプのDeFiプロトコルとの統合に取り組んでいます。現在、DeFi統合は主に3つのカテゴリに分かれています:収益プロトコル、DEX、貸出プロトコル。

収益プロトコル

Pendle Financeはこの分野のリーディングプロトコルであり、ユーザーがEigenLayerの収益とポイントを投機できるLRTプールを導入しました。ほとんどのLRTプロトコルはPendleと統合されています。

DEX流動性

ほとんどのLRTは、Curve、Balancer、Maverickなどの主要なDEXに流動性プールを持っています。私たちはLlamaSwapで1K LRTをETHに交換する際のスリッページを通じて、各LRTの流動性を測定します。これはあくまで粗い測定基準であり、ほとんどのLRTは収益累積型トークンであり、その価値はステーキング収益の累積に伴って時間とともに増加します。多くのLRTプロトコルはまだ初期段階にあり、これまでの累積収益は元本に比べて相対的に少ないです。

SwellのrswETH、RenzoのezETH、EtherfiのweETHは、DEXで十分な流動性を持ち、1K LRTを取引する際にはほとんどスリッページがありません。

Eigenpieはユニークなアプローチを取り、12種類の独立した流動性再ステーキングトークンを発行し、12種類のサポートされているLSTに対応しています。この戦略は、任意の単一のLSTに関連するリスクを効果的に隔離しますが、異なるトークン間の流動性が分散する原因にもなります。

貸出プロトコル

他のタイプの資産と比較して、LRTはより多くのリスクを伴います。したがって、貸出プロトコルはLRTを担保として使用する際に特に慎重です。現在、貸出プロトコルはLRTの受け入れに制限があります。EtherfiのweETHは既存のLSTであり、LRTに転換されるため、複数の貸出プロトコルで受け入れられています。

リスク警告 リスク警告

リスク警告 リスク警告