Uniswap Labsの最新研究:どの要因がビットコインの価格動向を決定するのか?

2023年以降、暗号通貨のリターンの主な原動力は、伝統的な市場のボラティリティではなく、暗号通貨のリスクプレミアムの圧縮である。

2023年以降、暗号通貨のリターンの主な原動力は、伝統的な市場のボラティリティではなく、暗号通貨のリスクプレミアムの圧縮である。原題:《What Drives Crypto Asset Prices?》

著者:Austin Adams、Markus Ibert、Gordon Liao

編纂:夫如何、Odaily 星球日報

Uniswap Labs、コペンハーゲン商学院、Circleの研究者たちが共同で執筆した論文《What Drives Crypto Asset Prices?》では、VAR(構造ベクトル自己回帰)モデルを用いてビットコインの過去の価格動向と3つの制度的ショックの影響をデータ分析し、ビットコインの市場パフォーマンスを明らかにし、価値保存手段および投機的資産としての二重特性を示しています。本論文は技術的な内容が多いため、Odaily 星球日報が簡略版を整理し、読者の参考に供します。

重要な結論:

- 伝統的な金融政策とリスクプレミアムショックは、暗号資産の価格に顕著な影響を与えます。

- 2022年のビットコインの急落のうち、3分の2以上の原因は引き締め的な金融政策に起因しています。

- 2023年以降、暗号通貨のリターンの主な推進力は、伝統的市場の変動ではなく、暗号通貨のリスクプレミアムの圧縮です。

- ステーブルコインは暗号エコシステムにおける安全資産と見なされ、ステーブルコインの時価総額の変動を観察することで、暗号通貨の需要ショックを暗号採用ショックと暗号リスクプレミアムショックにさらに細分化できます。

- 2023年以降、圧縮された暗号通貨リスクプレミアムがビットコインの正のリターンを説明しており、特にBlackrockのビットコインETFの導入前後に顕著です。

- 積極的な伝統的リスクプレミアムショックはビットコインの価格を下落させ、伝統的資産(米国債や株式)の価格も下落します。

- 積極的な収縮的金融政策ショックはビットコインの価格を下落させ、債券利回りを上昇させ、株価を下落させます。

経済学者、政策立案者、投資家にとって、暗号通貨の価格を駆動する要因とそれが伝統的金融市場とどのように関連しているかを理解することは重要であり、挑戦的な課題です。暗号通貨が主流の世界でますます受け入れられるにつれて、より広範な金融システムへの潜在的な影響も増加しています。しかし、暗号通貨の価格動向に影響を与える要因や、暗号通貨と伝統的資産クラスの相互関連性は完全には理解されていません。

本論文は、ベクトル自己回帰(VAR)モデルの視点から暗号資産の駆動要因を明らかにすることを目的としています。ビットコインのリターンを3つの構造的ショックに分解する方法の有用性を示しています:伝統的な金融政策ショック、伝統的リスクプレミアムショック、暗号通貨特有の需要ショック。

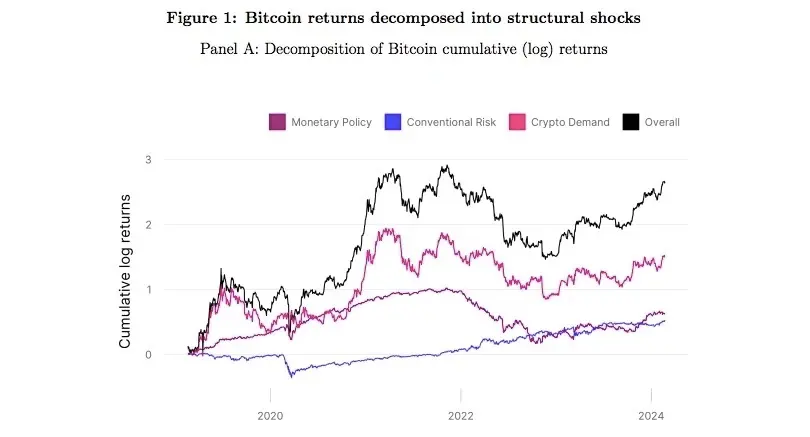

この図は、2019年から2024年(図A)および年ごとの累積分解(図B)を示しています。このモデルは、伝統的なショックが新しい資産クラスのリターンに顕著な影響を与えることを示しています。例えば、金融政策ショックは2020年にビットコインを50%上昇させましたが、2022年には50%下落させました。言い換えれば、このモデルは、もし連邦準備制度が2022年の間に予想外に金融政策を引き締めなければ、ビットコインのリターンは50%以上高かったであろうことを示しています。

このモデルは、2022年において金融政策が暗号通貨のリターンを推進する上で、暗号通貨特有の需要ショックよりも影響力があったことを示しています。私たちのサンプル期間中、伝統的なリスクプレミアムショック(「避難」ショック)は通常、暗号資産のリターンに対して積極的に寄与しており、これは伝統的リスクプレミアムの低下を示していますが、2020年3月のCOVID-19の売り込み期間を除きます。最後に、伝統的なショックは暗号通貨の価格に大きな低頻度の影響を与える可能性がありますが、ビットコインの価格の大部分の日常的な変動は伝統的なショックでは説明できません。

私たちは直感的で理論に基づいたマーカー制限を採用しています。具体的には、積極的な通常のリスクプレミアムショック(すなわち避難ショック)はビットコインの価格を下落させ、米国債の利回りを低下させ、株価を下落させると考えています。逆に、積極的な(収縮的な)金融政策ショックはビットコインの価格を下落させ、米国債の利回りを上昇させ、株価を下落させると考えています。これは古典的な割引率チャネルを通じて行われます。最後に、特定の暗号通貨の需要ショックはビットコインの価格を押し上げますが、伝統的資産への影響は未だ不明です(同時に数量制限を通じて暗号通貨のショックが伝統的資産に与える影響を管理します)。

直感的に、VARモデルは資産の共同運動に基づいて日々の暗号通貨のリターンを異なるショックに帰属させます。例えば、金利が大幅に低下し、株価とビットコインが同じ日に上昇した場合、このモデルは拡張的(負の)金融政策ショックを受けたと見なします。一方、株式市場が反発し、金利が低下し、ビットコインが上昇した場合、このモデルはビットコインの正のリターンを伝統的リスクプレミアムの低下に帰属させます。米国債と株式市場における特定のパターンを持つビットコインのリターンを集計することにより(そのリターンの大きさに基づいて調整)、このモデルは時間の経過とともにビットコインの価格に対する各リスク要因の累積的な影響を推定します。私たちは、暗号通貨の成長と暗号通貨リスクプレミアムの寄与を研究することによって、暗号通貨特有のショックと関連する資産リターンをさらに分析しました。これを実現するために、私たちはステーブルコインの時価総額の変動を前述の3つの資産と組み合わせてモデルを拡張しました。

より広範なデジタル資産エコシステムにおいて、ステーブルコインは安全資産と見なされ、その総時価総額の変動は、リスクプレミアムまたは採用率によって主に駆動されるショックを区別するのに役立ちます。

この拡張モデルの核心的な仮定は、積極的な暗号通貨採用ショックがステーブルコインの時価総額とビットコインの価格を引き上げ、積極的な暗号通貨リスクプレミアムショック(暗号避難)がビットコインの価格を下げるが、ステーブルコインの時価総額を引き上げるというものです。

このモデルは、2023年から暗号通貨リスクプレミアムが大幅に圧縮され、ビットコインの正のリターンの主要部分を説明していることを示しています。特にビットコイン現物ETFの導入前後に顕著です。私たちの拡張モデルで研究された4つのショックは、暗号市場の内部ダイナミクスとそれがより広範な金融変数とどのように相互作用するかを要約しています。

暗号通貨採用ショックは、暗号通貨の内在的な価値と採用率の変化を指し、これは革新、規制の変化、または採用の感情の変化を反映しています。一方、暗号リスクプレミアムショックは、投資家が暗号資産を保有するために要求するリスク補償の変化を表し、これは市場の流動性やボラティリティなどの要因の影響を受ける可能性があります。同様に、伝統的なリスクプレミアムショックも含まれており、これは伝統的金融資産を保有するために必要なリスク補償の変化を説明し、投資家のリスク嗜好やポートフォリオの再バランスの変化を通じて暗号通貨の価格に間接的に影響を与える可能性があります。

最後に、金融政策ショックは、より広範な経済成長のダイナミクスが暗号市場に与える影響を捉えることができ、暗号通貨とより広範な金融市場との相互関係を認識します。伝統的な金融政策とリスクプレミアムショックがビットコインのリターンに与える影響は頻度が低いですが、日々のビットコインのリターンの大部分の変動は暗号リスクプレミアムショックに起因しています。そして、リスクプレミアムがリターンを説明する上でかなりの役割を果たすという株式に関する研究と呼応しています。

リスク警告

リスク警告 リスク警告

リスク警告