グローバルペイメントの折りたたみ:東京からナイジェリアまで、Web3は主流の物語の外で何をしているのか?

暗号業界では、「銀行を覆す」と常に叫んでいますが、現実には最も早く再構築されるのは、実際には互換性です。

暗号業界では、「銀行を覆す」と常に叫んでいますが、現実には最も早く再構築されるのは、実際には互換性です。著者:Web3 農民 Frank

「金融平等」ということは、多くの場合、実際に体験しなければ理解できません。

最近、筆者は日本におり、QRコードが普及している国民として、確かに現金が多すぎる、カードの摩耗が気になる、Suicaカードのチャージが少し面倒(Androidの苦痛)だと感じましたが、少なくとも、AlipayやVisa/Mastercardがあるおかげで、支払いが困難になることはありません。

しかし、地図を少し南半球に移動し、アフリカや東南アジア、ラテンアメリカの多くの国に行くと、問題はまったく異なります。そこでは、多くの国で支払いは単なるツールではなく、「生存スキル」となっています:

銀行カードの浸透率は非常に低く、多くの人が口座すら持っていません。銀行間の小額送金手数料は高く、着金が不安定で、一般的な銀行の国際サービスがない場合もあります。たとえあっても、国際送金手数料は驚くほど高いことが多いです。

これらの場所では、「支払いそのもの」が水や電気のように当然のインフラではなく、特権となっています。

一、世界は折りたたまれている:東京からラゴスへ

東アジア(中国や日本など)や欧米に住んでいると、私たちの支払いに対する感覚は「過剰」であることが多いです。

WeChatペイメントのスムーズさ、Alipayの万能さ、さらには日本のSuicaのワンタッチ決済は、私たちに資金の流れはこうあるべきだと感じさせます。

しかし、世界は平坦ではなく、異なる人々の金融体験も折りたたまれています。

まるでSF小説『北京折りたたみ』に登場する物理的に区切られた三つの空間のように、世界の金融にも越えられない溝が存在します。たとえば、第一の空間の人々は、年利が二桁に達するDeFiの利益を享受するためにどこに行くかを議論している一方で、第三の空間の人々は、毎日労働の成果を安全に家に持ち帰る方法に悩んでいます。

興味深いことに、こうした背景の中で、データの中の「反直感的」な真実がしばしば見落とされます。------アフリカ全体のステレオタイプは「遅れている」とされますが、ナイジェリアのような新興市場に目を向けると、彼らはデジタル決済を望んでいるのではなく、インフラに縛られていることがわかります:

ナイジェリア中央銀行(CBN)の最新データによると、インターネット送金(Internet Transfers)は驚くべき51.91%の市場シェアを占めており(取引件数ベース)、POS取引は28.53%を占めています。両者を合わせると80%以上を超え、私たちが最も高い割合を占めるべきだと考える現金引き出し(ATM)は、わずか2.21%です。

これは、ナイジェリアの人々が実際にはデジタル決済、特に直接の銀行送金に高度に依存していることを意味します。言い換えれば、これは銀行の支店のような物理的な支払いインフラが、電子銀行のように見える選択肢よりもコストが高く、実現が難しいからです。

したがって、ナイジェリアのような場所では、「電子財布とは何か」、「電子財布の使い方」を手取り足取り教える必要はありません。現実的な要因の圧力の下で、彼らはすでにスマートフォンを使ってほぼすべての送金を行うことに慣れています。これは、かつてAxie Infinityが東南アジアで基本盤として流行したのと同じようなものです。

唯一の痛点は「接続」です。結局のところ、ナイジェリアのラゴスにいるフリーランサーや、海外で働いて故郷に送金する必要がある労働者にとって、平均15分以上の待機時間や、複雑な為替レートは依然として大きなブラックボックスです。

彼らはデジタル決済に高度に依存していますが、安定した低コストでグローバルに接続された支払いインフラが不足しています。このような背景の中で、Web3は人々に初めて銀行システムに依存しない新しい道を示しました。

二、Web3 支払いは「農村が都市を包囲する」べきである

これが、私が常に感じている理由です。Web3とステーブルコインがアフリカやラテンアメリカのような周辺地域で、「農村が都市を包囲する」戦略を通じて発揮できる革命的な意義と巨大な潜在能力は、長い間主流の物語に無視されてきました。

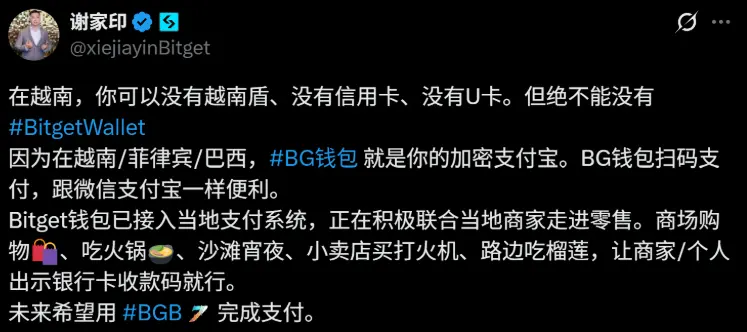

最近、謝家印がベトナムでステーブルコインを使って支払いを行ったという動画が多くの議論を呼びました。正直なところ、その時の衝撃は大きかったです。

重要な点は、なんと暗号通貨ウォレットを通じて直接送金を行い、Uカードという中間媒介を必要としなかったことです。

国内ではこのようなQRコードを使った送金行為は一般的ですが、結局はAlipayやWeChatなどの高度に成熟した閉じられたネットワークの電子決済チャネルに基づいています。------それは中国特有の国情と20年のインターネット発展の積み重ねであり、再現が難しいのです。

動画で示されたモデルはまったく異なります:ベトナムでBitget Walletを使ってVietQRのQRコードをスキャンすると、フロントエンドの体験はAlipayに似ていますが、背後ではSolanaネットワークを通じて暗号通貨の送金が行われ、その後中間層のプロトコルを介して瞬時に法定通貨に交換され、商人の口座に入ります。

言い換えれば、この違いは「再現性」にあります。------ベトナムのこのモデルは、理論的には現地の即時支払いネットワーク(Instant Payment System)を持つ国に移植可能です。

特に、アフリカやラテンアメリカのようなスマートフォンや電子財布が一定の普及基盤を持ちながら、伝統的な金融インフラが不足している発展途上地域においては。

これは実際に核心的な要求を明らかにします:ユーザーはERC-20やガス料金が何であるかを気にしません。彼らが気にするのは「QRコードのようにお金を支払えるかどうか」です。

Web3支払いの観点からステーブルコインの進化論を振り返ると、私たちはおおよそ三つの段階を経てきました:

- 純粋なチェーン上送金:ギークの玩具であり、NFTやDeFiを購入する以外、現実生活ではほとんど機能しない;

- 「Uカード」時代:発行業者を通じて暗号通貨をVisa/Mastercardにチャージすることができ、便利ですが、ハードルが非常に高い(KYCが煩雑、カード発行手数料が高い);

- ローカル銀行ネットワークへの直接接続(Direct-to-Bank):チェーン上のアカウント、ステーブルコイン資産と商人の受け取り端を接続し、伝統的な支払いルートの発行銀行やカード組織を回避することが、現在最も興奮する探求です;

この方向において、支払いの巨人たちはすでに投票を始めています。

Circleがプログラム可能なウォレット(Programmable Wallets)とCCTP(クロスチェーンUSDC決済)を発表し、グローバルな支払い巨人Stripeが昨年末に11億ドルを投じてステーブルコインAPIサービスプロバイダーBridgeを買収したことは、すべて第三の段階に向けて努力しているのです。

最近、Bitget Walletがナイジェリアの銀行送金機能を立ち上げたことも、Aeon Payの基盤サポートを通じて、大銀行やP2Pの外に「第三の選択肢」を作りました:

- 非中央集権と無KYC:従来の取引所のように煩雑な本人確認を必要とせず、Web3ウォレットの検閲耐性を保持;

- 超高速体験:P2P市場の10-15分に対し、この直接接続送金は5-10秒で完了;

- 低リスクチャネル:資金は見知らぬ個人の承認業者(P2P Merchant)を通じてではなく、準拠した支払いゲートウェイを介して直接銀行システムに入るため、凍結カードのリスクが大幅に低下;

これは、Web3ウォレットがもはや単なる資産ブラウザではなく、各国の中央銀行の支払いシステム(ナイジェリアのNIBSS Instant Paymentなど)に直接API接続を開始することを意味します。

この観点から見ると、以前から現在も主流の視野を占めるUカードは、将来的には必ず置き換えられる運命にあります。------伝統的な金融機関は、Web3支払いルートや使用シーンにより積極的に組み込まれ、コンプライアンスを保障しながら、銀行口座、支払いチャネル、決済システムを通じて、ユーザーのウォレット、商人の受け取り、資産の出入金を直接結びつける全体の接続を実現します。

三、PayFiの究極の形態:ウォレットが「見えない銀行」となるとき

これは、非常に現実的な実現の問題を引き起こします:Web3は現段階で新たな物理的支払いネットワークを再発明する必要はなく、ウォレットを既存の支払いネットワークに「浸透」させる必要があります。

筆者は常に、PayFiの究極の形態は、Visa/Mastercardを完全に排除し、SWIFTにも依存しない純粋なチェーン上の支払いネットワークであると考えています:

- 商人側:直接ステーブルコインの支払いを受け入れ、法定通貨への強制的な変換を行わない;

- ユーザー側:非保管ウォレットから直接取引を発信し、資金は自己管理され、決済はチェーン上で瞬時に完了;

- バックエンド:準拠したステーブルコイン発行者とチェーン上の清算ネットワークによって支えられ、Visa/MastercardやSWIFTチャネルを必要とせず、伝統的なカード組織の「通行料」を完全に排除;

しかし、これは理想郷であり、未来の支払いシステムが完全に変革される前に、最も堅実で現実的、かつ持続可能な道は、ステーブルコイン支払いゲートウェイを通じてローカル銀行ネットワークに直接接続することです。

結局のところ、TradFiはコンプライアンス監視、口座構造、リスク管理システムに優れ、Cryptoは資産のオープン性、グローバル流動性、信頼のない実行において天然の優位性を持っています。両者の組み合わせこそが、現在の「コンプライアンス」と「柔軟性」の最適解です。

実際、このトレンドはすでに起こっています。

前述のBitget Walletのナイジェリアでの実践のように、「Crypto」の技術的な外殻を剥がすと、実際には「グローバル流動性を持つオフショア銀行アプリ」に偽装しているのです:

想像してみてください、ラゴスにいる普通のユーザーがBitget Walletを開くと、彼が得るのは単なるチェーン上の資産管理ツールではなく、ドル(ステーブルコイン)を預け入れ、隣の雑貨店のオーナー(地元の銀行口座)にいつでも秒単位で送金できるスーパーAlipayです。

これはPayFiが新興市場でのキラーアプリケーションシーンの雛形であるかもしれません。

客観的に言えば、Web3ウォレットがコンプライアンスのパイプラインを通じて、各国のリアルタイム支払いシステム(ナイジェリアのNIBSS、ブラジルのPIX、インドのUPIなど)にシームレスに接続できるようになれば、このシステムは本当に伝統的なSWIFTシステムの高コストと低効率のボトルネックを回避することが期待できます。

近い将来、Bitget Walletのような製品は、コストと体験の面でAirwallexやWiseなどの既存の国際送金ソリューションを超える可能性すらあります。

最後に

支払いはステーブルコインの出発点であり、「グローバル支払い」はそれらがグローバル金融インフラに向かうより大きな未来です。

ベトナムのQR支払いの接続、ナイジェリアの銀行送金の実現は、実際にはステーブルコインがより大きな役割を果たす場所であり、銀行を置き換えるのではなく、銀行システムができない部分を補完することです。

今後、より多くのウォレットやWeb3プロジェクトが、これらの複雑なローカルシーンで試行錯誤を続け、さらに深く掘り下げていくことを願っています。

そうすることで、「グローバル支払い」は単なる物語ではなく、目に見え、触れることのできる現実となるのです。

リスク警告 リスク警告

リスク警告 リスク警告