借り入れの進化:Aave V4 と Morpho V2、どちらが DeFi 借り入れの未来なのか?

V4/V2時代のDeFi貸付は、専門化、モジュール化、機関に優しい金融オペレーティングシステムへと進化しています。

V4/V2時代のDeFi貸付は、専門化、モジュール化、機関に優しい金融オペレーティングシステムへと進化しています。TL;DR

背景: AaveがV4を発表し、MorphoがV2を推進し、DeFi貸付は新たなアーキテクチャのアップグレードサイクルに入っています。

進化史:共有資金プールモデルの誕生→Aave V2/V3がマルチチェーンの拡張とリスクの層分けを推進→Morphoの"キュレーション革命"

三つのパラダイム: マルチアセット資金プール| 隔離市場+キュレーションメカニズム| RWA貸付

Aave V4 VS Morpho V2: Aaveはチェーン上の"大銀行"に似ており、Morphoはチェーン上の"資産管理プラットフォーム"に似ています。

リスク: オラクルとパラメータ設定のリスク| ガバナンスと組織のリスク| Vault/Curatorのリスク| スマートコントラクトと実行時のリスク

機会: 貸付市場が"組み立て可能な金融ブロック"になる| 機関化が製品の道筋になる| RWAと信用の層分けが資産の境界を広げる

結論: V4/V2時代のDeFi貸付は、専門化、モジュール化、機関に優しい金融オペレーションシステムに向かっています。

DeFi貸付は新たなアーキテクチャのアップグレードサイクルに入っています。最近、AaveとMorphoという二大DeFi貸付プロトコルが重大なバージョンアップを発表しました:Aave V4は3月末にオンラインになり、Morpho V2は2月に正式に導入されました。Aave V4の中心-スポークアーキテクチャは流動性を統一し、RWA分野の深さを拡張することを目的としていますが、Chaos Labsが今日突然撤退を発表し、ACIなどの主要貢献者が以前に離職し、ガバナンスの争いと清算の異常などの問題が広く疑問視されています;Morpho V2の非管理Vaults V2はCuratorキュレーションメカニズムを通じて資産効率を20-30%大幅に向上させましたが、Curatorの管理リスクと安全性の議論も同様に激しいです。二大プロトコルの同時アップグレードは、一方で貸付プロトコルが"チェーン上の貸出ツール"からより複雑な資金調達と信用の層分けインフラに進化していることを示しています。他方で、一般の暗号投資家に警鐘を鳴らしています:機会とリスクが共存し、アップグレードの背後には資本効率、安全性、ガバナンスの競争が深刻な試練となっています。

一、DeFi貸付プロトコルを理解する

1.DeFi貸付の基盤論理

DeFi貸付の基盤論理は、実際には一言で要約できます:伝統的な銀行の預金と貸付業務をチェーン上に移し、コードで書き直すことです。

この体系の中で、貸し手は資産をプロトコルに預けて利息を得て、借り手は過剰担保を提供することで資金を得ます。伝統的な金融との最大の違いは、このプロセスが人工的な審査、信用評価、または中央集権的な機関の保証に依存せず、完全にスマートコントラクトによって自動的に実行されることです。資金の流れ、金利の計算、清算メカニズムはすべて事前に設定されたルールによって駆動され、高度な透明性と検証可能性を持っています。

そのため、DeFi貸付のハードルは大幅に低下しました------暗号資産を持つ任意のウォレットアドレスは、許可なしに参加できます。

2.貸付プロトコルの使用シーン

投資家の視点から見ると、貸付プロトコルの使用シーンは主に二つの典型的なニーズに集中しています。

- 担保を売らずに借りる:ユーザーはBTC、ETHなどの資産を担保として安定コインを借り出し、潜在的な上昇の余地を放棄せずに流動性を得ることで、早期に売却して市場を逃すことを避けます。

- チェーン上での利息獲得:ユーザーは余剰資産を貸付プロトコルに預けて安定した金利収益を得て、これをチェーン上の"普通預金"または"マネーマーケットファンドの代替"と見なします。低リスクの収益ツールが不足している暗号市場において、この機能は長期にわたり基礎的な収益のアンカーの役割を果たしています。

- 資金市場の基盤インフラ:ほぼすべての複雑な戦略の実現は、提供される流動性のサポートに依存しています。例えば:清算者は清算報酬を得るために即時資金を清算に参加させる必要があります;アービトラージャーは短期流動性を利用して市場間の価格差取引を完了させる必要があります;他のプロトコル(デリバティブ、安定コイン、収益集約器など)は、独自の製品構造を構築するために組み合わせ可能な担保と借入インターフェースを必要とします。

このように、貸付プロトコルは単にエンドユーザーにサービスを提供するだけでなく、全体のチェーン上の金融システムに"血液循環"を提供しています。

3.二つのコア能力:価格設定とリスク隔離

メカニズム設計の観点から見ると、貸付プロトコルの複雑性は最終的に二つのコア能力に帰結します。

- 価格設定能力:金利モデル、担保率設定、清算閾値、インセンティブメカニズムなどが含まれます。これらのパラメータは資金の需給関係と資本効率を決定し、プロトコルの競争力を直接的に反映しています。

- リスク隔離能力:多資産、多市場が共存する環境において、単一資産の変動やリスクイベントが全体システムに拡散するのを防ぐことは、貸付プロトコルの長期的な進化の重要な命題です。隔離プールの設計、リスクの層分け、独立した市場構造は、すべてこの目標に向かって展開されています。

二、貸付プロトコルの進化史

貸付プロトコルの進化は、新機能を単純に追加するのではなく、いくつかのコアな矛盾の間で新しいバランスを見つけることです:効率と安全の間で、非中央集権と専門化の間で、オープンなアクセスと制御可能なリスク管理の間で。ある意味で、DeFi貸付の歴史は、この三角関係を中心にメカニズムを再構築するプロセスであり、AaveとMorphoの台頭と成長の歴史でもあります。

1. 起源段階(2018-2020):共有資金プールモデルの誕生 2018年6月、CompoundがcTokenメカニズムを正式に発表し、これがDeFi貸付の本当の出発点と見なされています。ユーザーはUSDC、ETHなどの資産を共有の大流動性プールに預け、システムは需給に基づいて自動的に金利を調整します;借り手は150%-200%の過剰担保を預けることで資金を借りることができます。これがクラシックな"ピア・トゥ・プール"(点対プール)モデルです:すべての人の資金が混ざり合い、流動性が非常に高く、誰でもいつでも預けたり引き出したりでき、初めて全世界に"無許可貸付"がブロックチェーン上で実現可能であることを証明しました。

Aaveの前身であるETHLendは2017年に純粋なP2Pマッチングを試みましたが、マッチング効率が低く、流動性が断片化していたため、2019年にはほとんど注目されませんでした。Aave V1は2020年1月にオンラインになり、資金プールの構造を導入し、初めてフラッシュローン(瞬時貸付)をDeFiにおける重要な革新として持ち込み、その後の支配的地位を確立しました。

2. 爆発と反復段階(2020-2023):Aave V2/V3がマルチチェーンの拡張とリスクの層分けを推進 2020年の"DeFiの夏"以降、流動性の断片化と複数のハッキング事件が単一プールモデルの短所を露呈しました。Aave V2(2020年12月にオンライン)は、バッチフラッシュローン、債務のトークン化、担保の交換、担保を直接返済に使用するなどのワンクリック操作を拡張し、ガス消費を15-20%削減しました。これらのアップグレードにより、V2は資本効率、ユーザー体験、開発者の友好度が大幅に向上しました。

Aave V3(2022年3月にオンライン)は、三つの画期的な革新をもたらしました:隔離市場(e-mode、同類資産であるETHとstETHを互いに担保として使用可能)、クロスチェーンポータル(マルチチェーン流動性の移転をサポート)、およびよりスマートな清算パラメータ(LTV、清算閾値、清算ボーナスを市場の動向に応じて調整可能)。Aaveの累計貸付量は2023年末に1兆ドルを突破しました。

3. 最適化とモジュール化段階(2023年現在):Morphoの"キュレーション革命" 2023年、MorphoはAaveとCompoundの"金利最適化層"として登場し、P2P貸付の双方を優先的にマッチングし、残りの資金は元のプールに戻すことで、利回りが通常0.5-2%高くなります。Morpho V1は市場を"一つの担保資産 + 一つの借出資産"の隔離市場にしました:市場パラメータは変更不可、リスクは単一市場内で隔離され、作成は許可なしで行えます。2026年に導入されるV2は、リスク管理と価格設定を完全に"外部化"します:Curator(専門のキュレーター、Gauntlet、Steakhouse、Bitwiseなど)が金利、期限、LTVなどのパラメータを設定し、プロトコルはtimelockによる遅延変更、フラッシュローン式の償還、Sentinelの保護メカニズムを提供し、完全に非管理型を確保します。V2の目標は"市場がプロトコルではなく"金利を決定し、固定金利/固定期限、クロスチェーンのスムーズさ、そして伝統的な信用に近い構造化契約をサポートすることです。

三、DeFi貸付の三つの主流パラダイム

貸付プロトコルのメカニズムは三つの次元に分けることができます:資産がどのように集約されるか、リスクがどのように隔離されるか、金利がどのように形成されるか。この三つの次元に沿って、現在のDeFi貸付は大まかに三つの主流パラダイムに分類できます。

1.多資産資金プール:流動性優先の"標準モデル"

第一のタイプは最もクラシックで、ユーザーに最も馴染みのあるモデル------多資産資金プール(Pooled Money Market)で、AaveやCompoundが代表です。

このモデルの核心は:資金が資産ごとに統一的に集約され、金利はアルゴリズムによって需給に基づいて自動的に調整されることです。すべてのユーザーの預金が同じプールに集まり、借り手はプールから資金を借り出し、金利は利用率に応じて動的に変化します。この設計は非常に高い流動性と可用性をもたらします:即時の預け入れと引き出し、成熟した清算メカニズムがあり、フラッシュローンなどの高度な機能もサポートしています。

しかし、高効率の裏にはリスクの"部分的な共有"があります。Aave V3は隔離モード(Isolation Mode)とE-Modeを通じて異なる資産のリスクを層分けしましたが、極端な市場状況下では、単一資産の大きな変動が全体の流動性に影響を及ぼす可能性があります。

2.隔離市場 + キュレーションメカニズム:効率と安全の間で再バランス

第二のタイプは近年急速に台頭しているパラダイム------隔離市場 + キュレーション(Isolated Markets + Vault Curation)で、Morphoが代表です。

その核心的な考え方は:まずリスクを隔離し、次に構造設計で効率を補完することです。Morpho Marketsでは、各市場は通常"単一担保 + 単一借出"で、パラメータは固定されており、互いに独立しているため、リスクが異なる資産間で伝播するのを自然に回避します。この設計は安全性において伝統的な資金プールよりも優れています。

しかし、完全な隔離は流動性の断絶やユーザー体験の低下をもたらす可能性があります。そのため、MorphoはVault(金庫)とCurator(キュレーター)メカニズムを導入しました:Curatorは基盤市場を選択し、パラメータを設定します;Vaultは複数の隔離市場を再パッケージ化し、ユーザーに"資金プール"に近いワンクリック体験を提供します;同時に異なる市場間で動的にポートフォリオを調整し、収益と利用率を向上させます。

結果として、このモデルは一種の妥協を実現しました:利回りは通常Aaveより0.5%--2%高く、リスクはより細かく隔離されます;しかし同時に新しい変数------Curatorの管理能力と道徳的リスクが導入されました。

言い換えれば、Morphoは元々プロトコルが担っていたリスク管理の一部の責任を"専門的な役割"に外部化したことになり、これは本質的に"完全な非中央集権"から"専門的なガバナンス"への一歩を踏み出したことを意味します。

3.RWA貸付:チェーン上と現実世界をつなぐ"新しい境界"

第三のタイプは、現在最も成長が早く、構造的に意義のある方向------RWA(現実世界資産)貸付です。このモデルの重要な変化は、担保やキャッシュフローの源がもはやチェーン上の資産に限定されず、現実世界から来るようになったことです。例えば、売掛金、債券、不動産、企業の資金調達ニーズなどです。典型的なプロジェクトにはMaple、Goldfinch、Centrifugeなどがあります。

構造的には、RWA貸付は大きく二つのタイプに分けられます:

- 過剰担保型:現実の資産をトークン化して担保とする(例えば、請求書のファイナンス);

- 信用型/低担保型:オフチェーンのデューデリジェンス、オンチェーンの評判、または部分的なKYC(例えば、Goldfinchの層分け資金プール構造)に依存します。

このようなプロトコルは、リスク管理の論理において伝統的な金融により近いです:

- 収益は主に固定金利の貸付から得られ、通常は4%--8%またはそれ以上です;

- 暗号市場の変動との相関性が低く、一定の"耐周期性"を持っています;

- しかし同時に、オラクル、法的構造、コンプライアンスフレームワークにより依存度が高くなります。

業界のトレンドとして、RWAは貸付分野の重要な増分源となりつつあります:そのTVLは貸付プロトコルの10%以上を占めており、Aave V4はRWAを重点的な拡張方向に明確に位置づけています;MorphoもOndo、Apolloなどの機関と協力し、オフチェーン資産を導入しています。RWAの発展は、DeFi貸付を"暗号内部循環"から"チェーン上---チェーン下の融合"の新しい段階へと推進するでしょう。

四、Aave V4とMorpho V2:二つのアップグレードルート、二つの貸付の未来

もしDeFi貸付の過去数年の主な線が"効率、安全性、スケーラビリティ"の間で繰り返しバランスを探すことであったなら、Aave V4とMorpho V2は、全く異なる二つの答えを代表しています。前者は"統一流動性 + モジュール化拡張"を選択し、自身をチェーン上の貸付のハブにしようとしています;後者は"非管理型キュレーション + カスタマイズ市場"に向かい、より多くの価格設定権とリスク管理権を市場と専門の管理者に返しています。

1.チェーン上のデータ表現

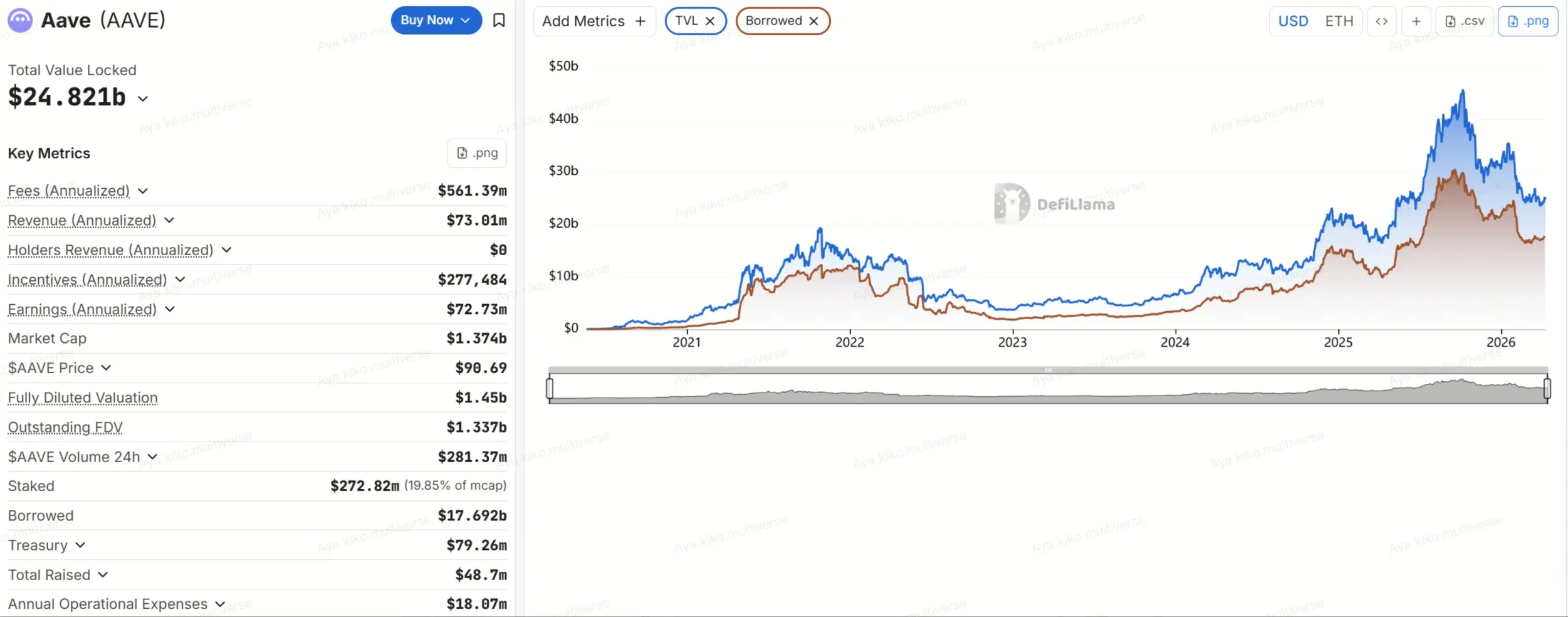

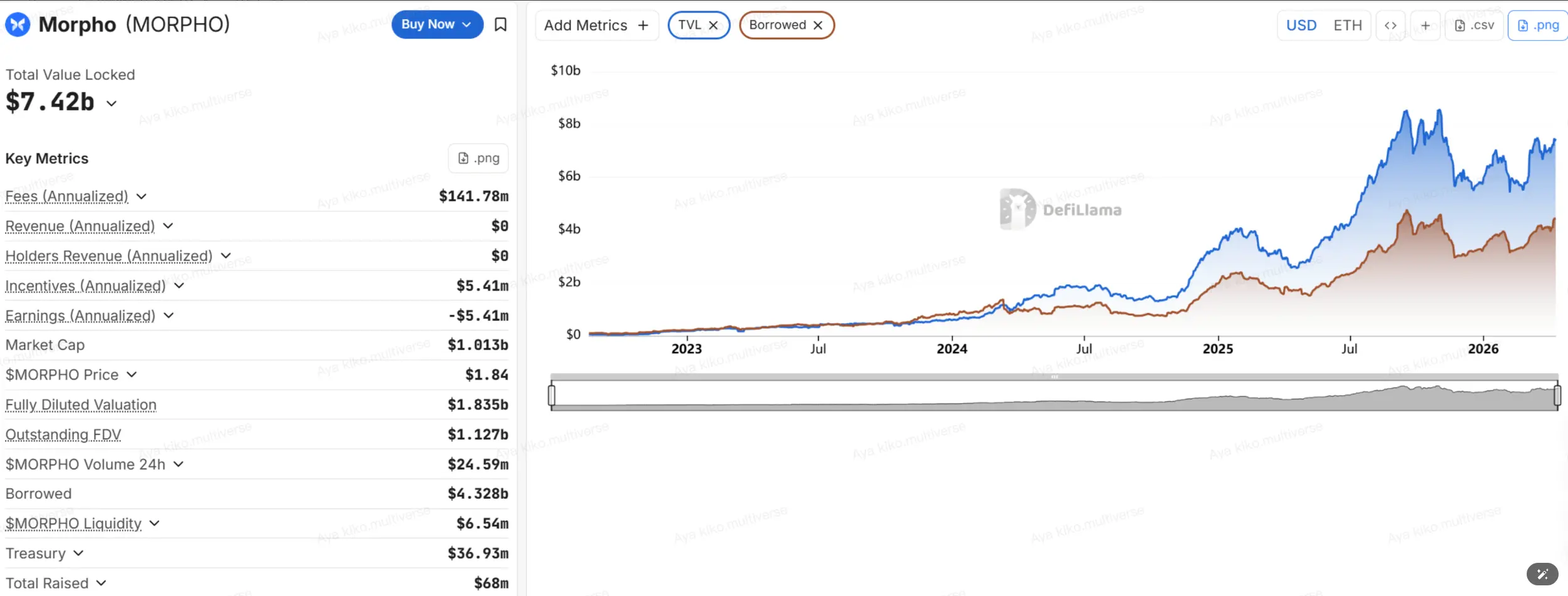

もし"貸付分野のTVL"を分母とするなら、Aaveは約半分を占め、Morphoは10%+の規模です;もし"全ネットワークの総貸出"を分母とするなら、Aaveの貸出比率はさらに高く、50%を超え、依然としてチェーン上のレバレッジと信用需要の最も核心的な担い手であることを示しています。

DefiLlamaのデータによれば、2026年4月9日現在、DeFi貸付分野のTVLは約$51B、全ネットワークの総貸出は約$34.4Bです。AaveのTVLは約$24.8B、貸出は約$17.6Bで、そのうちEthereumがTVLの約$20Bを占め、残りはPlasma、Arbitrum、Base、Mantle、Avalancheなどのマルチチェーンに分布しています。

出典:https://defillama.com/protocol/aave MorphoのTVLは約$7.4B、貸出は約$4.3Bで、TVLは主にEthereum(約$3.9B)とBase(約$2.3B)に分布し、さらにHyperliquid L1、Arbitrumなどにも分布しています。

出典:https://defillama.com/protocol/morpho

2.Aave V4:ハブアンドスポークで流動性を再構成

Aave V4の最も核心的な変化は、V3時代に長年存在していた一つの難題を解決しようとすることです:多市場、多チェーンの拡張による流動性の断片化。V3モデルでは、ユーザーは特定のチェーン上の特定の市場に資産を預け、流動性は基本的にその市場にしかサービスを提供できず、新しい市場を立ち上げるには資金を再導入する必要があり、効率が低いです。Aave V4の提案は"Liquidity Hub + Spokes"です:各ネットワークに統一流動性センターを設定し、ユーザーは異なるスポークを通じてプロトコルに入ります。ハブは統一的に帳簿を管理し、限度額の制御と核心的なリスク管理の制約を担当し、流動性を共有しながら異なる戦略と資産タイプを異なるリスク区分に配置します。

Aave V4の重要なポイントは三つに要約できます:

- 統一流動性:同じチェーン内の異なる市場間の資金の断絶を減少させ、全体の利用率を向上させます。

- モジュール化リスク隔離:異なるスポークは異なるパラメータを設定でき、"すべての資産が一つのリスク鍋を共有する"のを避けます。

- 機関とRWAのためのスペースを確保:RWAスポークは、現実の資産をチェーン上に持ち込むためのより厳格なアクセス、保管、償還ルールを導入することができます。

Aave V4の問題は、その野心から生じています。アーキテクチャがより強力であることは、ガバナンス、リスク管理、運営の複雑さが同時に上昇することを意味します。V4の初期設定には3つのハブと10のスポークが含まれ、V4とV3は24から36ヶ月並行して運用される予定です。

ちょうどこの段階で、Aaveのガバナンスの争いが集中して発生しました。BGD、ACI、Chaos Labsなどの主要な貢献者が相次いで離脱または協力を終了し、その中でChaos Labsは双方の根本的な意見の相違が"リスクはどのように管理されるべきか"にあると公に述べました。

3.Morpho V2: "資産管理"をプロトコル能力にする

それに対して、Morpho V2のアップグレードロジックはより控えめで、より"モジュール化"されています。これは一度の全体的な再構築ではなく、段階的にVaults V2とその後のMarkets V2を導入するものです。公式には、Vaults V2が先にオンラインになり、初期には旧版Morpho市場に資金を配置し続け、Markets V2が完全に導入された後に固定金利、固定期限市場に初期の深い流動性を提供します。

Morpho V2の重点は、より大きな総プールを作ることではなく、"資産管理"そのものをプロトコルレベルの能力に変えることです。その重要な変化には以下が含まれます:

- 役割の分担がより細かい:Owner、Curator、Allocator、Sentinelがそれぞれの役割を果たし、責任の分離と機関のコンプライアンスを容易にします。

- Curatorが核心的な役割に:リスクパラメータの設定、流動性配分の境界を設定し、Allocatorを任命して実行させます。

- 非管理型の保障が強化:timelock、フラッシュローン駆動の現物償還、Sentinelの緊急介入を通じて、最悪の状況をできるだけ圧縮します。

その中で最も重要な点は:Morphoプロトコルはもはやすべてのユーザーに"統一的なリスク管理判断"を行うのではなく、ユーザー自身がCuratorを選択できるようにしたことです。本質的に、ユーザーは統一市場を選ぶのではなく、"チェーン上のファンドマネージャー"を選ぶことになります。これがMorphoとAaveの最大の違いです。

Morpho V2の魅力は非常に明確です:

- ユーザーはVaultを通じて専門的な戦略にワンクリックで投資できます;

- 戦略パラメータは透明で、監査可能です;

- 利回りは通常、伝統的な共有プールモデルよりも高くなります;

- 非管理型の退出メカニズムが強化され、理論的には"いつでも退出可能"です。

しかし、その代償も明確です:プロトコルのリスクは部分的に管理者のリスクに置き換えられます。これは、Curatorのリスク嗜好が高すぎたり、能力が不足していたり、ガバナンスの防御線が弱すぎたりすると、局所的なリスクイベントが発生する可能性があることを意味します。

注目すべきは:貸付プロトコルが"機関の入口"によって再定義されていることです。Morphoは2026年以降、機関向けの協力や接続がいくつか登場しています:Apollo Global Managementとの協力契約により、一定の上限と制限の下でMORPHOチェーン上の貸付市場にアクセスできるようになります;同時に、Anchorage DigitalやTaurusなどの保管/サービスプロバイダーが"コンプライアンスのワークフロー内でMorpho Vaultsにアクセスする"ための道筋を提供しています。BitwiseもCuratorとしてMorphoエコシステムに参加し、"Vault = 機関が利用可能なチェーン上の製品の外殻"という物語をさらに強化しています。

4.二つのルート、本質的には選択の戦い

結局のところ、Aave V4とMorpho V2は、どちらがどちらを置き換えるのではなく、DeFi貸付の二つの未来を代表しています:

- Aave V4 は"統一 + 拡張"を選択:目標は最大の流動性ネットワークを構築し、機関とRWAを受け入れることです;

- Morpho V2は"モジュール + カスタマイズ"を選択:目標は価格設定権と資産管理権をより大きく市場に委譲することです。

一般の投資家にとって、より現実的な理解の仕方は"誰がより先進的か"ではなく、"誰があなたの資金用途により適しているか"です:基盤、低ボラティリティ、プロトコルの規模を重視する資金はAaveにより適しており、Curatorを研究し、より高い収益とより精緻な戦略を追求する資金はMorphoにより適しています。

五、リスク、機会と未来

もし過去の市場が貸付プロトコルの理解を"コインを預けて利息を得る"または"担保を借りる"のレベルに留まっていたとすれば、Aave V4とMorpho V2の時代に入った今、真に再認識されるべきは、実際にはリスク構造そのものです。同時に、貸付プロトコルは明確な新しい機会を迎えています:製品のモジュール化、機関化の接続、そしてRWAによる信用の拡張。

1.リスクと問題

1)オラクルとパラメータ設定のリスク:Aaveは2026年3月のwstETH事件で示されたように、プロトコル自体に不良債権が発生しなくても、オラクルや交換率パラメータにわずかな偏差が生じるだけで、大規模な清算を引き起こす可能性があります。さらに重要なのは、清算の利益は通常外部の清算者が最初に持っていき、その後の補償や補償方法は最終的にDAOのガバナンスの意志と実行効率に依存することです。ユーザーにとって、"プロトコルに不良債権がない"ことは"ユーザーに損失がない"ことを意味しません。

2)ガバナンスと組織のリスク:過去、多くの投資家は主要なプロトコルのガバナンスが成熟し、チームが安定していると仮定していましたが、Aaveは最近多くの核心サービスプロバイダーが相次いで離脱したことで、別の側面を露呈しました:プロトコルがますます大きくなるにつれて、リスク管理はもはや技術的な問題ではなく、予算、投票権、責任メカニズム、組織構造の問題にもなるのです。一般のユーザーにとって、このリスクは最終的に三つの事柄に現れます:パラメータが依然として高品質に維持されているか、危機が発生したときに迅速に協力できるか、予算資源が安全を買うために使われているのか、成長を買うために使われているのか。

3)Vault/Curatorのリスク:これはMorpho体系において特に重要です。Vaults V2はOwner、Curator、Allocator、Sentinel、timelock、vetoなどのメカニズムを通じて、伝統的な資産管理業界の"権限の隔離、遅延操作、投資家保護"をチェーン上に移しました。しかし、メカニズムが存在するからといって、リスクが自動的に消えるわけではありません。実際には、ユーザーがVaultの背後にある管理構造を審査する意欲と能力を持つ必要があります------Ownerは誰か、多署名は誰か、timelockはどのくらいか、Guardianに拒否権があるか、過去に過激なパラメータ設定があったかどうか。これができない場合、"非管理型"は"無リスク"を意味するのではなく、単にリスクがプロトコル層から管理者層に移っただけです。

4)スマートコントラクトと実行時のリスク:コードの脆弱性、論理的欠陥、境界条件のトリガー、コントラクト間の相互作用の異常、極端な市場状況下でのチェーン上の実行レイヤーの混雑と遅延が含まれます。Morphoなどのプロトコルはすでに形式的な検証、ファジング、コード監査、バグ報奨金などの多層的なセキュリティプラクティスを採用していますが、どのチームも"リスクが完全に排除された"ことを証明することはできません。チェーン上の金融において、より現実的な状況は:リスクは分散、緩和、遅延されることはあっても、完全に排除されることは非常に難しいのです。

2.機会と空間

リスクと共に成長しているのは、貸付プロトコルが開いている新しい空間です。

1)貸付市場は"統一製品"から"組み立て可能な金融ブロック"へと移行しています。Aave V4のハブアンドスポークアーキテクチャは、本質的に流動性を一層の公共の基盤にすることで、異なる資産、異なるリスクレベル、異なるビジネス目標の市場が同じ流動性フレームワークを共有できるようにしています;一方、Morpho V2は価格設定権を市場とCuratorにさらに委譲し、固定期限、固定金利などの構造を導入することで、チェーン上の貸付を伝統的な信用市場の製品形態に近づけています。未来の貸付プロトコルは、単一の製品ではなく、一連の基盤金融エンジンになる可能性があります。

2)機関化はもはや単なる物語ではなく、明確な製品の道筋になりつつあります。Apolloなどの機関との協力や、Bitwise、Steakhouse、GauntletがCuratorとして参加することは、チェーン上の貸付がより馴染みのある機関のワークフローとコンプライアンスフレームワークに徐々に組み込まれていることを示しています。過去のDeFiは暗号原住民同士の市場のようでしたが、今やより大規模で専門的な資金を受け入れ、プロセスと権限に対する要求が高まっています。

3)RWAと信用の層分けが貸付プロトコルの資産の境界を広げています。現在のところ、RWA LendingのTVLは伝統的な暗号担保貸付よりも明らかに小さいですが、その意義は規模そのものを超えています。重要なのは、チェーン上に現実の信用構造により近い製品パラダイムが登場し始めていることです:層分け資金プール、委託管理、オフチェーンのキャッシュフロー、オフチェーンの回収メカニズム。貸付プロトコルがサービスを提供する対象も、"純粋な暗号担保資産"から、より広範な収益権とキャッシュフロー資産へと徐々に拡大していくでしょう。

結語

V4/V2時代のDeFi貸付は、もはや単純な"チェーン上の貸出機"ではなく、伝統的な金融インフラがチェーン上に移行する核心的なエンジンになりつつあります。これは、暗号世界が"野蛮な成長の高収益実験"から"専門化、モジュール化、機関に優しい金融オペレーションシステム"へと移行することを示しています。

AaveとMorphoの二つのアップグレードパスは、同じマクロな命題に対する共通の答えを提供しています:チェーン上の貸付は果たして超銀行のようであるべきか、それともオープンな資産管理プラットフォームのようであるべきか?答えは融合にあるかもしれません------RWAが現実世界の信用を注入し、クロスチェーンの統一が流動性の孤島を打破し、機関レベルの非管理メカニズムが参入障壁を下げることになるでしょう。この進化は最終的に、DeFiがもはや暗号原住民の専用遊び場ではなく、世界の資本が"国境を越え、無許可で、高効率"な金融サービスを実現するための構造的再構築へと向かうことを指し示しています。

リスク警告

リスク警告