【深究】去中心化貸付の進化:単一資金プールから統一流動性層と不可知論的原語へ

去中心化金融(DeFi)貸出市場の進化過程は、技術の反復だけでなく、DeFiプロトコルが資本効率、リスク管理、クロスチェーン相互運用性の間で永遠のトレードオフを反映しています。2026年のDeFi貸出市場は、AaveとMorphoの二大寡占構造に進化する可能性が非常に高いです。前者は「小売と標準化された機関市場」を占め、後者は「ギーク、カスタマイズ、そして高効率のアービトラージ市場」を占めます。

去中心化金融(DeFi)貸出市場の進化過程は、技術の反復だけでなく、DeFiプロトコルが資本効率、リスク管理、クロスチェーン相互運用性の間で永遠のトレードオフを反映しています。2026年のDeFi貸出市場は、AaveとMorphoの二大寡占構造に進化する可能性が非常に高いです。前者は「小売と標準化された機関市場」を占め、後者は「ギーク、カスタマイズ、そして高効率のアービトラージ市場」を占めます。**深究は *Deepcoin の研究機関 Deepcoin Research* が提供する暗号業界の研究ブランドで、市場のトレンド、取引行動、業界構造の研究に特化し、継続的に研究報告やデータインサイトを発表することで、業界により深い市場理解を提供します。**

実行要約

分散型金融(DeFi)貸出市場は、過去5年間で深刻な構造革命を経験しました。最初のピアツーピア(P2P)試行から、AaveやCompoundを代表とする「単体資金プール(Monolithic Pool)」モデルの確立、そして現在の「統一流動性層(Unified Liquidity Layer)」と「不可知論原語(Agnostic Primitive)」への分化に至るまで、この進化の過程は技術の反復を反映するだけでなく、DeFiプロトコルが資本効率、リスク管理、クロスチェーン相互運用性の間で永遠のトレードオフを抱えていることを映し出しています。

本報告書は、DeFi貸出プロトコルの進化の歴史を詳しく整理し、特にAaveのv1からv4への構造的飛躍を分析し、v4バージョンが「ハブアンドスポーク(Hub-and-Spoke)」構造を通じてマルチチェーン時代の流動性の断絶問題をどのように解決しようとしているかを特に強調します。また、Compound v2とv3(Comet)のリスク管理哲学の劇的な転換を深く比較し、なぜ「リスクを集約する」から「リスクを隔離する」単一通貨貸出モデルに移行したのかを説明し、ガバナンスの効率、トークンエコノミクス、TVLキャプチャ能力の3つの次元から、データ実証分析を通じてAaveがCompoundとの競争で圧倒的な勝利を収めた理由を探ります。最後に、Morpho Blueを代表とする新たな勢力について考察し、その「無偏好底層原語」設計哲学が伝統的なDAOガバナンス型貸出モデルにどのように挑戦し、DeFiの利回り曲線を再構築するかを分析します。

1. プロトコルの進化史:Aaveの構造進化全景(v1からv4)

Aaveの発展の歴史は、DeFi貸出が「原始部族」から「現代金融インフラ」に進化する縮図です。各バージョンの反復は、本質的に前の世代の構造における資本効率の低さとリスク管理の硬直性の修正です。

1.1 Aave v1:P2Pから資金プールモデルへのパラダイムシフト (2020)

Aaveに改名する前、このプロジェクトはETHLendの名の下で運営され、ピアツーピア(P2P)貸出モデルを採用していました。P2Pモデルでは、借り手と貸し手は、貸出金額、金利、期間、担保の種類で完全に一致しなければ取引を成立させることができません。このモデルは非常に高い摩擦コストと非常に低い流動性マッチング効率をもたらし、資金はしばしば遊休状態にあり、ユーザー体験は非常に悪化しました。

2020年1月、Aave v1のローンチはDeFi貸出が「資金プール(Pooled Liquidity)」時代に入ったことを示しました。

- スマートコントラクトロジックの突破: Aave v1は「共有流動性プール」の概念を導入しました。預金者は特定の借り手を探す必要がなく、資産をスマートコントラクト(プール)に預け入れ、その預金割合を表すaTokensを取得します。借り手はプールから直接流動性を引き出し、資金利用率(Utilization Rate)に基づいてアルゴリズムで動的に計算された利息を支払います。

- 資本利用率の初期向上: このモデルは「即時流動性」を実現し、マッチング待機時間を完全に排除しました。現代の基準で見ると、v1の資本効率は依然として静的リスクパラメータに制約されていますが、最も核心的な「コールドスタート」と「流動性マッチング」の問題を解決しました。

- 利息のトークン化(aToken): v1は革新的にaTokenを導入しました。これは基礎資産と1:1で連動する派生トークンで、利息は残高の増加によって直接反映されます。これにより、ユーザーの預金証明書自体が流動性を持ち、他のDeFiプロトコルで使用でき、DeFiのコンポーザビリティを初歩的に実現しました。

1.2 Aave v2:金融化と即時レバレッジ (2020年末)

もしv1が「あるかどうか」の問題を解決したとすれば、Aave v2は「使いやすさ」の問題を解決し、プロトコルを高度に金融化しました。

- フラッシュローン(Flash Loans)の標準化: フラッシュローンはAave v2の発明ではありませんが、v2はそれを標準化し、大規模に普及させました。この機能により、開発者は担保なしで資金プールの全流動性を借りることができ、同じ取引(Block)内で元本と手数料を返済する必要があります。この技術的突破はDeFi市場の有効性を大幅に向上させ、アービトラージや清算を民主化し、プロトコルに無リスクの手数料収入をもたらしました。

- 債務のトークン化と信用委任(Credit Delegation): v2は債務ポジションもトークン化し、「信用委任」を可能にしました。預金者は自分の借入限度を他のアドレス(担保なしの機関を含む)に委任でき、これが後の機関貸出や無担保信用の伏線となりました。

- 担保の置換と返済の最適化: v2はユーザーが債務ポジションを閉じることなく担保を直接置換したり、担保を使って直接債務を返済することを許可しました。これは「フラッシュ清算(Flash Liquidation)」と呼ばれるメカニズムを通じてスマートコントラクトロジックで実現され、市場の変動時におけるユーザーの操作のハードルとガス費用を大幅に削減しました。

1.3 Aave v3:精緻なリスク管理とクロスチェーンの雛形 (2022)

Aave v3の発表背景にはマルチチェーンエコシステムの爆発があります。Layer 2(Arbitrum、Optimism)やサイドチェーン(Polygon)に効率的に展開するために、v3は資本効率とリスク隔離において微創手術的な革新を行いました。

- 効率モード(Efficiency Mode / E-Mode): これはv3における資本利用率の最大の突破です。v2では、貸出パラメータ(LTV)は資産ごとに設定され、資産間の相関を無視していました。v3のE-Modeは、相関性の高い資産を一つのカテゴリにまとめることを許可します(例えば:USDC/DAI/USDTはステーブルコイン、ETH/stETH/wstETHはイーサリアム系)。同じカテゴリ内で貸出を行うと、LTVは97%-98%に達することができます。これは、ユーザーが非常に低い資本コストで外国為替レベルの高レバレッジアービトラージを行うことを意味し、資本の潜在能力を大幅に解放しました。

- 隔離モード(Isolation Mode): 「ロングテール資産」の上場の難しさを解決するために、v3は新しい資産を「隔離モード」で上場することを許可します。ユーザーはこれらのリスクの高い資産を担保として使用できますが、特定のステーブルコインしか借りることができず、債務上限(Debt Ceiling)が設定されています。これはスマートコントラクトレベルで防火壁を構築し、単一のロングテール資産の価格操作攻撃が全体のプロトコルの破綻を引き起こすのを防ぎます。

- ポータル(Portal): 完全なクロスチェーンを実現できなかったものの、v3のポータル機能は、ガバナンスに承認されたブリッジプロトコルがソースチェーンでaTokenを破棄し、ターゲットチェーンでaTokenを鋳造することを許可し、流動性のクロスチェーン漫遊を実現します。これはv4の統一流動性層の理論的基盤を築きました。

2. Aave v4:統一流動性層がインフラを再定義

予想リリース:2025年第4四半期 / 2026年

Aave v4は単なるアップグレードではなく、DeFi貸出の基盤構造の徹底的な再構築です。マルチチェーン流動性の断絶(Liquidity Fragmentation)という業界の痛点に直面し、v4は「統一流動性層(Unified Liquidity Layer)」の概念を提唱し、「チェーンは孤島である」という現状を終わらせようとしています。

2.1 コアアーキテクチャの突破:ハブアンドスポーク(Hub-and-Spoke)モデル

v3およびそれ以前のバージョンでは、Aaveは各チェーン(同じチェーンの異なる市場、例えばCoreとPrime)に独立して展開されていました。イーサリアム上のUSDCはArbitrum上の借入需要に即座に利用されることがなく、資金が遊休状態となり、金利効率が低下しました。Aave v4はHub-and-Spokeアーキテクチャを通じてこの問題を解決しました。

- 流動性ハブ(The Liquidity Hub):

- 機能定位: Hubはv4アーキテクチャの心臓部であり、全ネットワーク(Per Network)やクロスネットワークの中央銀行として機能します。すべての資産を集中管理し、コアの会計記録を管理し、支払い能力(Solvency)を管理しますが、ユーザーの貸出インタラクションを直接処理しません。

- スマートコントラクトロジック: Hubはシェアベース(Share-based)のシステムを採用して流動性を追跡し、利息の累積計算ロジックを簡素化し、ERC-4626標準により他のDeFiプロトコルとの統合を容易にします。

- モジュール化されたスポーク(The Spokes):

- 機能定位: Spokeはユーザーインタラクションのインターフェースであり、具体的なビジネスロジックの担い手です。各Spokeは独立した貸出市場(例えばRWA市場、機関市場、ロングテール資産市場)を表すことができます。

- 動的信用限度: Spoke自体は大量の流動性を保持せず、Hubから与えられた動的信用限度(Credit Line)に基づいて資金を「卸売」し、ユーザーに小売します。これにより、新市場の立ち上げ時の「コールドスタート(Cold Start)」の問題が完全に解決されます------新たに立ち上げられたSpokeは、Hub内に既に存在する数十億ドルの流動性を直接利用でき、ゼロから預金を引き寄せる必要がありません。

- リスク隔離: 各Spokeは独立したリスクパラメータ(LTV、清算閾値、オラクルソース)を持つことができます。もし高リスクのSpokeで不良債権が発生した場合、Hubはスマートコントラクトで設定された「債務上限」によってそれを隔離し、リスクがコアHubや他のSpokeに広がるのを防ぎます。

2.2 クロスチェーン流動性管理の技術的突破:CCLLとCCIP

2.2 クロスチェーン流動性管理の技術的突破:CCLLとCCIP

Aave v4はクロスチェーン流動性層(Cross-Chain Liquidity Layer, CCLL)を構築しようとしており、そのコア技術の支柱はChainlinkのクロスチェーン相互運用プロトコル(CCIP)です。

- 超流動資本(Superfluid Capital): v4のビジョンは、ユーザーが1つのインターフェース(Unified Account)で全てのチェーン上のポジションを管理できるようにすることです。ユーザーはイーサリアムにwBTCを預け、Arbitrumで瞬時にUSDCを借りることができ、手動で資産をクロスチェーンブリッジする必要がありません。

- 技術実現ロジック:

- GHOステーブルコイン: AaveのネイティブステーブルコインGHOについて、v4はCCIPの「焼却と鋳造(Burn and Mint)」メカニズムを利用します。HubはターゲットチェーンのSpokeに直接GHOを鋳造してユーザーに貸し出すことを許可し、ソースチェーンの帳簿に負債を記録します。これにより、GHOのクロスチェーン貸出は原子的かつスリッページゼロの特性を持ちます。

- 非ネイティブ資産: USDCやETHなどの資産について、HubはCCIPのメッセージングレイヤー(Messaging Layer)を通じて全ネットワークの「流動性状態」を同期します。物理資産は「ロックとリリース(Lock and Release)」や流動性プールの再バランスを通じて移動する可能性がありますが、会計レベルでは、HubはSpokeが全ネットワークの総流動性に基づいて借用証書を発行することを許可します。この設計は、クロスチェーン操作を「資産の運搬」から「信用記帳」に変換し、ユーザーの待機時間と操作のハードルを大幅に低下させることを目指しています。

2.3 ファジィロジック(Fuzzy Logic)と動的金利

資本効率をさらに圧縮するために、Aave v4は動的金利曲線(時にはファジィロジックと呼ばれる)を導入しました。

- 適応メカニズム: 従来の金利曲線(Kink point)は静的で、ガバナンス投票によってのみ変更可能です。v4のスマートコントラクトには自動調整ロジックが含まれています:資金利用率が長期間最適点を超えると、曲線の傾きは自動的に急になり、預金を引き寄せたり借入を抑制します;逆に、資金利用率が低下すると曲線は平坦になります。このメカニズムにより、プロトコルは生物体のように市場の需給に応じて自動的に代謝を調整でき、人工的な介入を必要としません。

3. 2026 AAVE 戦略的柱

3.1 Horizon:機関レベルのRWAブリッジ

- 実世界資産(RWA)市場に特化し、適格機関がトークン化された米国債などの信用資産を担保にしてステーブルコインを借り入れることを許可します。

- 現在の純預金は約 5.5億ドル で、2026年には 10億ドル 以上に拡大することを目指しています。パートナーにはCircle、Ripple、Franklin Templeton、VanEckなどのトップ金融機関が含まれます。

3.2 Aave App:百万級ユーザーの「トロイの木馬」

- フラッグシップのモバイルアプリで、DeFiの基盤となる複雑さを隠蔽することを目的としています。Pushを統合することで、世界中で手数料ゼロのステーブルコインの入出金チャネルを提供し、Aaveプロトコルを数百万の主流モバイル決済ユーザーに広めます。

4. 比較分析:Compound v2とv3のリスク管理哲学の相違

Aaveが機能を追加することで加法を進める一方で、DeFi貸出のもう一つの巨頭であるCompoundはv3(Comet)バージョンで減法を選択し、この決定はシステムリスクに対する恐怖を深く反映しています。

4.1 Compound v2:リスク集約モデル(Pooled-Risk Model)

Compound v2は、Aave v2と類似したクラシックな多対多(Many-to-Many)貸出モデルを採用しています。

- メカニズム: ユーザーは任意のサポートされている資産(例えばUNI、LINK、WBTC)を預け入れ、他の任意の資産を借りることができます。すべての資産は大きな資金プールの中で混合されます。

- 致命的な欠陥(木桶効果): このモデルの安全性は「最も弱い担保」に依存しています。プール内の小規模な担保(例えばBATやZRX)がオラクル攻撃や無限発行攻撃を受けると、ハッカーは大量のこの虚偽の価値のトークンを預け入れ、プール内のすべてのハード通貨(USDC、ETH)を借りることができます。これは、USDCを預け入れたユーザーが実際にはプール内のすべての山寨コインのテールリスクを負うことを意味します。このシステムリスクは、サポートされる資産の数が増えるにつれて指数関数的に増加します。

4.2 Compound v3:単一通貨貸出とリスク隔離(Base Asset Model)

Compound v3(コードネームComet)はv2モデルの徹底的な否定であり、単一基礎資産(Base Asset)モデルに移行しました。

- 単一借入資産: 1つのComet市場(例えばUSDC市場)では、ユーザーは1種類の資産(基礎資産USDC)しか借りることができません。他の資産(WBTC、ETH、UNIなど)は担保として預け入れることしかできず、借りることはできません。

- なぜ転向したのか?

- 貸し手を保護: USDC市場では、貸し手はUSDCのみを預け入れます。攻撃者は他の担保を借りることができないため、特定の担保(例えばUNI)がゼロになっても、攻撃者は一定の割合のUSDCしか借りることができません。プロトコルは不良債権を生じることがありますが、「全プールが空になる」という壊滅的な結果は発生しません。異なる市場のリスクは物理的に隔離されています(USDC市場のリスクはWETH市場に影響を与えません)。

- 資本効率のトレードオフ: 借り手にとって、v3は非常に魅力的です。なぜなら、複数の担保を使って1つの資金を借りる「統一担保(Unified Collateral)」を許可し、借入金利が低く(リスクプレミアムが低いため)なるからです。しかし、預金者にとって、v3は非常に非効率的です。なぜなら、預け入れたWBTCやETHが担保として利息を得ることができないからです(借り出されないため)。Compoundは、DeFiの大部分の需要が「ボラティリティのある資産を担保にしてステーブルコインを借りる」ことにあると賭けています。

4.3 清算メカニズムの違い:公開オークション vs. プロトコル吸収

両者の清算ロジックも効率と公平のトレードオフを反映しています。

Compound v2(およびほとんどのプロトコル):オランダ式/英式オークション

ユーザーが清算ラインを下回ると、外部の清算人(ボット)が債務を返済し、担保を取得するために競争します。これはオンチェーン流動性と清算人の資金量に依存します。市場が激しく変動するか、ガス費用が非常に高い場合、清算が失敗し、不良債権が発生する可能性があります。

Compound v3:吸収(Absorption)と店頭価格(Storefront Price)

v3は、より伝統的な銀行に似た清算方法を導入しました。

- プロトコル吸収: アカウントがデフォルトになると、プロトコルはそのアカウントのすべての担保と債務を直接引き継ぎます。この時、借り手はゼロになります。

- 準備金の立替: プロトコルは自らの準備金(Reserves)を使用して不良債権を瞬時に返済します。これにより、パニック売却が阻止されます。

- 担保の再販売: プロトコルが保有する担保は、その後「店頭価格係数(Storefront Price Factor)」を通じて清算人に販売されます。これは固定の割引率(例えば94%または95%)であり、清算人はオークションプロセスを待つことなく、いつでもその割引価格でプロトコルから担保を購入できます。このメカニズムは、プロトコルが「最後の買い手」と「バッファ」として機能することで、市場の級連鎖崩壊のリスクを減少させます。

5. 勝敗は決まった:AaveがCompoundに勝利した深層理由分析

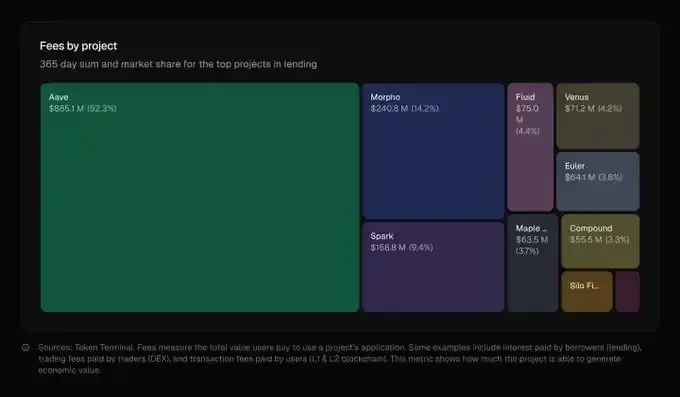

Compoundは2020年に流動性マイニングの時代を開きましたが、2024-2025年の競争において、Aaveは絶対的な覇権を確立しました。データによると、AaveのTVLは400億ドルを突破し(一時は550億ドルに達しました)、Compoundは20-30億ドルの範囲にとどまっています。

5.1 ガバナンスの速度:アジャイル開発 vs. コードは法律

- Compound(保守派): Compoundのガバナンス哲学は「ガバナンスの最小化」と「コードは法律」です。そのガバナンスプロセスは非常に遅く、提案は数週間の審議と数日のタイムロック(Timelock)を必要とします。これは「堅牢性(Robustness)」を保証しますが、Layer 2の爆発的な機会を逃す原因ともなりました。例えば、CompoundはArbitrumやBaseへの展開がAaveよりも遅く、新しいエコシステムでの先発優位を失いました。

- Aave(急進派): Aaveは実際には、強力な実行力を持つ企業(Aave Labs / BGD Labs)と非常に活発なガバナンス代理機関(Aave Chan Initiative, ACI)によって推進されています。ACIは専門的なガバナンス代表として、提案の作成、投票、実行の速度を大幅に加速させます。Aaveはしばしば新しいチェーン(例えばAvalanche、Polygon、Scroll)のメインストリームプロトコルの中で最初の支持を受けることが多く、この「電撃戦」戦略により新チェーンの流動性を迅速に独占しました。

5.2 トークンモデルと価値捕獲:GHO vs. COMP

- COMP(無価値ガバナンス): COMPトークンは長い間「無価値なガバナンストークン」と見なされてきました。Compoundプロトコルが生み出す巨額の利息収入は主に準備金に分配され、COMP保有者は投票権以外にプロトコルの成長から直接利益を得ることができません。コミュニティは「手数料スイッチ(Fee Switch)」について何度も議論しましたが、2024-2025年の間は進展が遅く、議論が多く(「金童」Humpyガバナンス攻撃事件など)ありました。

- AAVE & GHO(通貨鋳造権): Aaveは多次元的にトークンに力を与えています。

- 安全モジュール(Safety Module): ユーザーがAAVEをステーキングすることで安全インセンティブを得ることができますが、これは極端な状況下で保険の支払いとして機能します。

- GHOステーブルコイン: これはAaveの切り札です。GHOを鋳造することで、Aave DAOは貸出利息を捕獲するだけでなく、「鋳造税(Seigniorage)」も捕獲します。借り手が支払うGHOの利息は100%がDAOに帰属し、USDCのように預金者に帰属することはありません。これにより、Aaveは単なる仲介プラットフォームから分散型中央銀行へと進化し、プロトコルの収入上限を大幅に引き上げました。

5.3 TVLキャプチャ能力:製品マトリックスの次元削減攻撃

Aaveはフラッシュローン、E-Mode、隔離モードなどの新機能を次々と導入することで、個人から機関までさまざまなユーザーを引き付けました。それに対して、Compound v3は安全性があるものの、製品形態が単一すぎて(USDCを借りるユーザーにしか適していません)ます。Aave v4はさらにRWA(現実世界資産)への野心を明確にし、専用のSpokeを通じてブラックロックなどの機関のトークン化された米国債に接続することで、AaveがDeFiの外の兆ドル規模の伝統金融流動性を捕獲できるようにし、Compoundはこの分野での展開が遅れています。

5.4 Aaveの支配力の現状

- 市場シェアの絶対的リード (2025データ) :AaveはDeFi貸出市場の 59% のシェアを占め、61% の全体のアクティブローン規模を担っています。

- 財務パフォーマンスは驚異的 :2025年のプロトコル手数料収入は 8.85億ドル(貸出プロトコル全体の手数料の52%を占め)、その後の5つの競合の合計を超えています。

- 規模の比較 : その純預金規模は一時750億ドルに達し、規模的にはアメリカのトップ50の銀行に入るのに十分です。

6. 新勢力分析:Morpho Blueと不可知論原語の挑戦

Aaveがv4を通じて「統一大銀行」を構築しようとする中、Morpho Blueは全く逆の哲学で挑戦を仕掛けています。

6.1 設計哲学:不可知論原語(Agnostic Primitive)vs. 単体プール

- 単体プールの非効率性: AaveとCompoundの単体プールでは、DAOは各資産に対してリスク評価を行う必要があります。安全のため、DAOはしばしば保守的なパラメータ(低LTV、高利差)を設定します。これは、WBTCを借りたい人と山寨コインを借りたい人が同じプールにいることを意味し、資金利用率が平均化され、深刻な利差(Spread)が存在します------借り手が支払う利息と預金者が受け取る利息の間に大きな損失が生じます。

- Morpho Blueの不可知論: Morpho Blueは、改ざん不可能な非常にシンプルなコード(わずか650行のSolidity)として設計されています。これは「良い資産」や「悪い資産」が何であるかを知らず、DAOによるリスクパラメータ投票に依存しません。

- それは誰でも貸出ペア(Market)を作成することを許可します:1つの担保(例えばwstETH)と1つの貸出資産(例えばUSDC)で構成されます。

- パラメータの不可知: 作成者は清算LTV(LLTV)とオラクルアドレスを指定するだけで済みます。Morpho Blueプロトコル自体は資産リスクに基づいて制限を設けません。

- 意義: この設計は「リスク管理」をプロトコル層から剥離し、市場に委譲します。これによりDAOガバナンスのボトルネックが排除され、理論的には無限の種類のロングテール資産をサポートできるようになります。

6.2 挑戦メカニズム:MetaMorpho Vaultsによる信用分層の再構築

ユーザーが数百から数千のMorpho Blue市場の中からお金を選ぶのは、体験としては悲惨です。Morphoの解決策はMetaMorpho Vaults(金庫)です。

- リスク管理の専門化分業: MetaMorphoはMorpho Blueの上に構築された集約層です。Steakhouse、Gauntlet、B.Protocolなどの専門的なリスク管理機関(Curators)が「USDC金庫」を開設できます。

- 運用モデル: ユーザーは「Steakhouse USDC Vault」にUSDCを預け入れるだけで、Aaveに預け入れるのと同じくらい簡単です。しかし、この金庫の背後では、Steakhouseチームがアルゴリズムに基づいて資金をMorpho Blueの異なる市場に動的に配分します(例えば90%をwstETH/USDC市場に、10%をRWA/USDC市場に配分)。

- 競争優位性: これにより優勝劣敗のリスク管理市場が創出されます。Aaveのリスクパラメータが適切に設定されていない場合、ユーザーは選択肢がありません。しかし、Morphoでは、Steakhouseの金庫の収益が低いか不良債権が発生した場合、ユーザーはすぐにGauntletの金庫に移行できます。この競争により利差が極度に圧縮され、Morphoは通常Aaveよりも高い預金利率と低い借入利率を提供できます。

6.3 市場浸透状況:オプティマイザーからインフラへ

2025年末までに、Morphoのデータ成長は驚異的です。

- TVLの急上昇: Morpho BlueのTVLは39億ドルを突破し、イーサリアムとBaseチェーン上でCompoundに実質的な代替を形成しています。特定の細分市場(例えばwstETH担保貸出)では、Morphoの流動性深度はAaveを超えています。

- 浸透戦略: Morphoは最初、Aave/Compoundの「オプティマイザー(Optimizer)」としてスタートし、2つのプロトコルの流動性を吸収しました。現在、より高い資本効率(80%-90%の利用率 vs Aaveの40%-50%)を提供することで、機関や大口投資家の「アービトラージ取引(Carry Trade)」のための選択肢となりつつあります。

7. 結論:DeFi信用の終局の戦い

DeFi貸出の進化は、2つの明確な道を示しています:

- Aave v4(スーパー銀行の道): 縦の統合に向かっています。ハブアンドスポークと統一流動性層を通じて、Aaveはすべてのチェーン、すべての資産、すべてのユーザーをその閉じたエコシステムに取り込もうとしています。強力なブランドとDAOガバナンスに依存して「ワンストップ」の安全サービスを提供します。Aaveはユーザーと機関が「大きすぎて倒れない」統一ブランドと巨大な流動性の防壁をより信頼すると賭けています。

- Morpho(インフラの道): 横の分層に向かっています。Morpho Blueは基盤となる帳簿を商品化し、MetaMorphoを通じてリスク管理を市場化します。銀行になろうとはせず、銀行の基盤となる決済システム(TCP/IP)になろうとしています。Morphoは資本は常に利益を追求し、より効率的な市場構造が低効率な単体仲介を最終的に置き換えると賭けています。

- Compound(保守的な退却): この革新競争の中で、Compound v3は極度にリスクを嫌う「国債級」の収益ツールとして退却したようです。安全ではありますが、DeFiプロトコルが流動性の覇権を争う戦争の中で、その市場シェアはAaveとMorphoにさらに分割される恐れがあります。

最終展望:

2026年のDeFi貸出市場は、AaveとMorphoの二大寡頭体制に進化する可能性が非常に高いです。前者は「小売と標準化された機関市場」を占め、後者は「ギーク、カスタマイズ、そして高効率なアービトラージ市場」を占めるでしょう。

リスク警告

リスク警告