USDC 폭락은 어렵고, 불필요하게 자가 공황에 빠질 필요가 없다

USDC가 진짜 폭락하려면 세 가지 조건을 충족해야 한다.

USDC가 진짜 폭락하려면 세 가지 조건을 충족해야 한다.저자:0xLoki

1. Circle의 준비 자산 구조에서 폭락 가능성 보기

1/n 준비 자산은 세 부분으로 나눌 수 있습니다: (1) $324억 국채 포트폴리오 (2) SVB의 $33억 (3) SVB 외의 은행에 있는 $78억

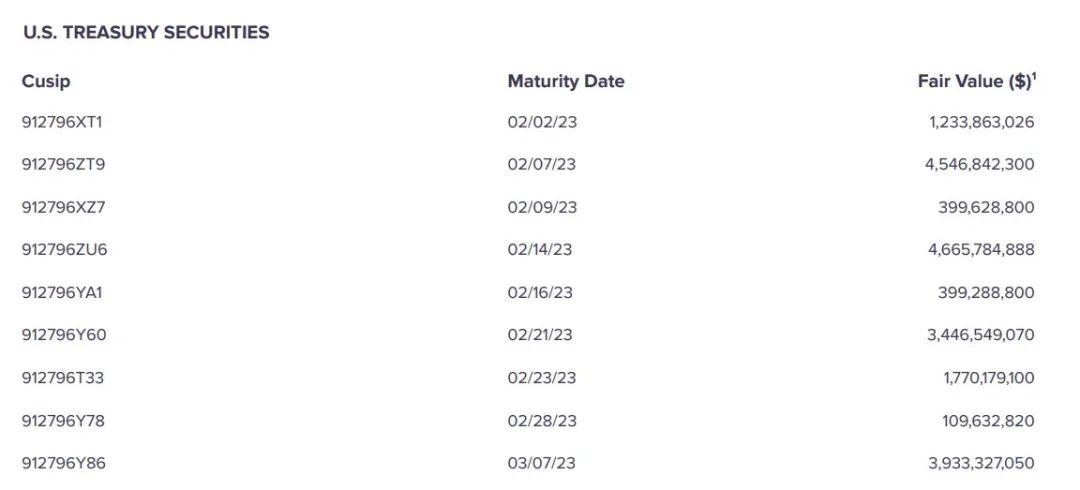

첫 번째 부분은 국채 포트폴리오로, 올해 1월 기준으로 16개의 증권이 있으며, 투자 기간은 3개월을 초과하지 않고 충분한 유동성을 가지고 있어, 강제로 할인하더라도 큰 손실을 보지 않을 것입니다.

2/n 주목할 점은 공식 웹사이트에 공개된 정보가 현재 1월까지라는 것입니다. 그 중 아홉 개의 증권이 만료되어 총 $180억이 넘습니다. 현재 Circle이 단기 국채를 계속 구매했는지 100% 확신할 수는 없지만, 외부 정보에 따르면 Circle은 만료 후에도 국채를 계속 구매하고 만료일이 향후 1-3개월 이내에 분포되도록 할 것입니다. 이는 분명히 매우 신중한 접근 방식이며, $324억 국채 포트폴리오에 문제가 생길 확률은 극히 낮습니다.

3/n 더 중요한 점은 SVB의 상황이 FTX와 완전히 다르다는 것입니다. SVB의 자체적인 잘못된 운영이 파산을 초래했으며, 이러한 대출과는 필연적인 연관이 없습니다. 이 대출의 대부분은 회수 가능하며, 43%는 매우 극단적인 상황으로 발생할 확률이 매우 낮습니다.

4/n 세 번째 부분은 SVB 외의 $78억입니다. 공식 웹사이트에서 관련 정보 공개를 찾을 수 있었으며, Circle의 모든 현금은 SVB와 Silvergate를 포함한 7개 은행에 보관되어 있습니다.

현재 다른 은행이 안전한지 100% 확신할 수는 없지만, 주식 정보를 통해 약간의 정보를 얻을 수 있습니다. SVB와 Silvergate 외에도 Signatures Bank 등 세 개의 은행도 우리를 안심시키지 못합니다.

2. USDC 극단적 상황 0.885, 정상 상황 0.985

5/n 이전 공개된 정보에 따르면, Circle은 2022년 말에 Silvergate의 위험을 감지하고 상호작용을 중단했습니다. 따라서 Silvergate Bank의 위험 노출은 0으로 간주될 수 있습니다.

6/n 또한 BNYM이 Circle의 주요 은행이므로 이론적으로 배정된 금액이 더 큽니다. 보수적으로 추정하면 BNYM 자금이 35%를 차지하고, 나머지 네 개 은행이 각각 10%씩 차지한다고 가정할 때, 위험이 있는 것은 세 개 은행 중 위험 = 111*30% = 33억과 SVB의 33억입니다. 세 개 모두 문제가 생긴다면 회수율을 80%로 계산할 때, Circle의 총 손실은 33*40% + 33*20% = 약 $20억입니다.

7/n 합리적인 추정은 Circle이 SVB에서 손실을 33*20% + 11(세 개 중 하나)*10% = 약 $7억 정도로 보는 것입니다. 가장 극단적인 상황은 SVB의 33억과 나머지 세 개 중 33*50%로 총 50억이 회수 불가능한 경우지만, 이러한 추정이 발생할 확률은 너무 낮습니다.

8/n 따라서 USDC의 기준 순자산 가치는 각각 0.985(정상 상황), 0.954(비관적 상황), 0.885(극단적 상황)입니다.

9/n 2022년의 자금 조달에서 Circle의 가치는 90억 달러에 달했으며, 분기 순수익은 약 4300만 달러입니다. 7-20억 달러의 손실은 Circle에게 큰 문제가 되지 않습니다.

Circle은 이 사건에서 어떤 주관적 잘못이나 악의적인 행동이 없으며, 여전히 우수한 기업으로 남아 있습니다. 실제 손실이 발생하고 Circle이 스스로 해결할 수 없더라도, 다른 기관이 문제를 해결하기 위해 인수하거나 투자할 가능성이 높습니다.

3. USDC의 진정한 폭락 조건

10/ USDC가 진정으로 폭락하기 위해서는 세 가지 조건이 충족되어야 합니다:

(1) SVB와 세 개의 중위험 은행의 자금이 충분히 많아야 합니다.

(2) 이러한 은행의 채무 회수율이 충분히 낮아야 합니다.

(3) USDC가 스스로 손실을 감당할 수 없거나 문제를 해결할 자금을 찾을 수 없을 때입니다.

따라서 개인적으로는 문제가 발생할 확률이 크지 않으며, 문제가 발생하더라도 FTX처럼 심각하지 않을 것이라고 생각합니다.

11/ 여기서 한 가지 부가적인 이야기를 하자면, USDC와 같은 모델은 부실 채권이 해결되지 않더라도, 충분한 USDC가 유통되고 환매되지 않는 한 즉시 문제가 발생하지 않습니다. 가장 극단적인 경우 60억 달러도 11%에 불과합니다. Venus의 11.3억 달러 TVL에는 1.475억 달러의 연쇄 채무와 5200만 달러의 부실 채권이 포함되어 있으며, 합쳐서 거의 20%에 달하지만, 1년 동안 아무 일도 없었습니다.

12/ The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.

이상은 투자 조언이 아닙니다.

위험 경고

위험 경고 위험 경고

위험 경고