후 상하이 업그레이드 시대, 우리는 무엇에 주목해야 할까요?

사용자가 스테이킹 프로토콜을 다시 선택할 수 있게 되면, 새로운 이더리움 스테이킹 라운드가 다시 시작됩니다.

사용자가 스테이킹 프로토콜을 다시 선택할 수 있게 되면, 새로운 이더리움 스테이킹 라운드가 다시 시작됩니다.원문 제목:《상하이 업그레이드 이후, 우리가 주목해야 할 것은 무엇인가?》

원문 출처:Huobi Research

요약

이더리움은 4월에 상하이 업그레이드를 완료하고, 그때 신호 체인에서 스테이킹된 ETH 인출 기능을 개방할 예정이다. 상하이 업그레이드는 이더리움 실행 계층의 하드 포크로, 총 9개의 EIP가 구현될 것으로 예상된다. 2023년 3월 14일 기준으로 약 1750만 ETH가 스테이킹되어 있으며, 이는 ETH 총 공급량의 15.25%에 해당한다. 이더리움 검증자는 평균적으로 2개 이상의 ETH 스테이킹 보상을 축적했으며, 상하이 업그레이드 이후에는 100만 개 이상의 ETH가 시장으로 유입될 것이다.

상하이 업그레이드가 이더리움 생태계에 미치는 영향은 분명히 크다. 이번 글에서는 상하이 업그레이드 이후 이더리움과 LSD 프로토콜의 인출 설계 및 관련 위험, 그리고 ETH 가격과 LSD 프로토콜 관련 파생 토큰 가격에 미치는 영향을 주로 논의한다.

1: 이더리움 공식 인출 프로세스

인출(Withdrawal)은 실행 계층과 합의 계층의 공동 업그레이드를 통해 구현되며, 두 가지 규칙이 있다: 「부분 인출」과 「전체 인출」。부분 인출은 수익 부분만 인출하는 것이고; 전체 인출은 검증자 노드를 종료하고 수익 + 스테이킹을 모두 인출하는 것이다. 이 두 가지 인출 방식은 우선 순위의 차이가 없으며, 필요한 조건을 충족하면 자동으로 실행된다:

필요 조건: Validator는 0x01 자격증명(활성 검증자 예치 증명)을 보유해야 하며, 현재 이 증명을 가진 검증자의 비율은 42%이다.

부분 인출 조건: Validator는 Active 상태여야 하며, Validator의 잔액이 32ETH를 초과해야 한다.

전체 인출 조건: Validator는 Withdrawable 상태여야 한다(이는 일반적으로 Validator가 네트워크에서 탈퇴했음을 의미한다).

이더리움 신호 체인은 고정된 시간 내에 실행되는 인출 요청 수를 엄격히 제한하며, 각 블록은 최대 16개의 인출 요청을 처리할 수 있다. 검증자가 인출 조건을 충족하고 신청한 후, 모든 인출 요청을 포함하는 인출 목록이 생성되며, 이 목록에는 인출 순서, 실행 계층 수취 주소 및 인출 금액이 나열된다. 인출 요청은 합의 계층에서 시작되며, 독립적으로 진행되지 않으며 거래 메모리 풀에 들어가지 않으므로 인출 행위는 가스가 필요하지 않으며 이더리움의 가스를 증가시키지 않는다.

2: 이더리움 매도세가 올 것인가?

Beaconcha.in의 데이터에 따르면, 3월 14일 기준으로 Beacon 체인에서 17,573,625 ETH가 스테이킹되었다. 활성 검증자 수는 549,181명이며, 현재 각 검증자가 평균적으로 스테이킹한 ETH는 33.98개이고, Beacon 체인에서의 ETH 총 수는 18,661,170.4 ETH이다.

그림 1. 이더리움의 네트워크 역사 (출처:Beaconcha.in)

인출 조건과 프로세스를 기반으로, 각 Epoch마다 512명의 검증자가 인출할 수 있다(각 Epoch마다 32개의 슬롯, 하나의 슬롯은 하나의 블록). 하루에 115,200명의 검증자가 인출이 실행된다(12초마다 하나의 블록, 하루에 7200개의 블록). 하루 총 인출 한도는 3,686,400 ETH이다. 다른 요소를 고려하지 않는다면, 현재 스테이킹된 ETH의 수량을 기준으로 체인에서 스테이킹된 ETH를 모두 인출하는 데 약 5.06일이 소요될 것으로 추정된다. 그러나 인출을 실행하는 과정에는 시간이 필요하며, 모든 탈퇴한 검증자는 최소 27.3시간을 기다려야 인출이 가능하다.

ETH 스테이킹이 시작된 시점은 2020년 11월로, 당시 ETH 가격은 500-600달러 사이였다. 이러한 장기 스테이킹 사용자들은 그들의 ETH와 보상을 인출하려는 경향이 클 것이다. 2021년 2월부터 시작된 스테이킹은 현재 가격에 비해 손실을 보고 있다. 대부분의 인출 요청은 「부분 인출」이 될 것이다. 인출이 개방된 후 ETH의 매도 압력은 그리 심각하지 않을 것으로 예상되며, 주로 초기 플레이어의 매도 행위가 주를 이룰 것이다.

그림 2. ETH 가격 곡선 (출처:coinmarketcap)

인출 프로세스는 항상 순조롭게 진행되는 것은 아니며, 인출 조건을 충족하지 않는 경우 인출이 허용되지 않는다. 특히 0x00 자격증명만 보유한 경우, 상하이 업그레이드 이후에 그 자격증명을 0x01 자격증명으로 교환해야 한다. 이러한 전환은 하나의 블록에서 16개의 요청만 가능하다. 0x00 인증을 받은 검증자는 평균적으로 나이가 많고 더 많은 스테이킹 보상을 축적했으며, 이는 각 블록에서 인출되는 ETH의 총량이 점차 증가하게 만든다. 극단적인 경우, 모든 검증자 노드가 탈퇴하는 상황은 발생할 수 없으며, 각 스테이킹 프로토콜은 유출 제한 함수를 충족해야 하므로 어느 정도 매도 압력을 줄일 수 있다. 위의 분석에 따르면, 상하이 업그레이드 이후 3-4일째에 매도 압력이 클 것으로 예상된다.

또한, glassnode의 데이터에 따르면 탈퇴 의사가 있는 검증자 노드는 약 920명이다. 동시에 규제 문제로 인해 중앙화된 기관을 통해 스테이킹된 ETH 토큰의 대부분이 해제될 것이며, 극단적인 경우 완전히 탈퇴해야 할 수도 있다. 여기에는 Kraken(6.52%)와 Binance(4.92%)가 포함될 수 있으며, 이는 200만 개 이상의 ETH에 해당한다. 검증자 유출 제한 함수로 인해 모든 인출이 완료되기까지 한 달이 걸릴 것이다. 그러나 이러한 스테이킹된 ETH는 시장에 완전히 유통되지 않으며, 다른 스테이킹 프로토콜에 계속 예치될 가능성이 크다.

그림 3. 자발적으로 탈퇴한 검증자 노드 수 통계 (출처:glassnode)

LST 토큰은 총 스테이킹량의 약 65%를 차지하고 있다. 이러한 스테이킹 파생 토큰은 지난 2년 동안 큰 폭의 할인 거래가 발생했다. 현재 상하이 업그레이드가 가까워짐에 따라 LST의 전체 유동성이 좋다. 인출 개방은 LST 가격 회복에 긍정적이지만, 동시에 각 LSD 프로젝트의 위험 관리 능력과 인출 프로세스 설계에 대한 시험이 될 것이다.

3: 각 LSD 프로토콜 현황 및 인출 설계

3.1 유동성 스테이킹 토큰(LST) 성과

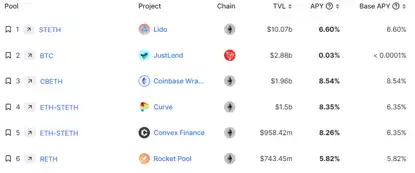

현재 각종 LSD 프로토콜의 ETH 총 스테이킹량은 전체 스테이킹량의 42.97%를 차지하며, Lido 프로토콜은 30%를 초과하고 있다. 이러한 프로토콜의 스테이킹 파생 토큰 LST는 상하이 업그레이드 이전에 이미 2차 시장에서 유통되고 있으며, 현재 DeFi 프로토콜에서의 수익률도 매우 좋은 성과를 보이고 있다.

그림 4. DeFi 수익률 순위 (출처:Defillama)

LST 토큰은 총 스테이킹량의 약 65%를 차지하고 있다. 이러한 스테이킹 파생 토큰은 지난 2년 동안 큰 폭의 할인 거래가 발생했다. 현재 상하이 업그레이드가 가까워짐에 따라 LST의 전체 유동성이 좋다. 인출 개방은 LST 가격 회복에 긍정적이지만, 동시에 각 LSD 프로젝트의 위험 관리 능력과 인출 프로세스 설계에 대한 시험이 될 것이다.

그림 5. 이더리움 스테이킹 비율 현황

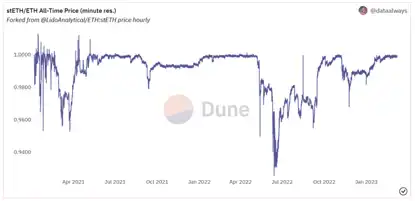

stETH는 현재 유동성이 가장 좋은 LSD 토큰으로, 아래의 stETH/ETH 가격 곡선에서 볼 수 있듯이, stETH/ETH의 가격은 2021년 3월과 2022년 6월 동안 대규모 할인 거래가 발생했으며, 이는 각각 3AC와 FTX 사건에 해당한다. 이는 주로 유동성 부족으로 인한 것이다. 2021년의 이 부분 매도는 시점이 대세의 고점과 일치하며, 이 부분 매도 사용자들은 대부분 2020년 말의 스테이킹 사용자들로, 이 시점에서 탈퇴하여 많은 이익을 얻었다.

그림 5. 이더리움 스테이킹 비율 현황

stETH는 현재 유동성이 가장 좋은 LSD 토큰으로, 아래의 stETH/ETH 가격 곡선에서 볼 수 있듯이, stETH/ETH의 가격은 2021년 3월과 2022년 6월 동안 대규모 할인 거래가 발생했으며, 이는 각각 3AC와 FTX 사건에 해당한다. 이는 주로 유동성 부족으로 인한 것이다. 2021년의 이 부분 매도는 시점이 대세의 고점과 일치하며, 이 부분 매도 사용자들은 대부분 2020년 말의 스테이킹 사용자들로, 이 시점에서 탈퇴하여 많은 이익을 얻었다.

그림 6. stETH/ETH 가격 곡선

Coinbase의 LST 토큰 cbETH는 이전에 할인 상태였으며, cbETH는 주로 Uniswap에서 거래되고 있으며, 현재 약 750만 달러의 TVL을 보유하고 있으며, 일일 거래량은 낮아 유동성 부족이 발생할 수 있다. 그러나 최근 강세를 보이고 있다. 상하이 업그레이드가 가까워짐에 따라, 차익 거래자는 할인 가격의 cbETH를 구매하여 이익을 얻을 수 있다.

그림 7. cbETH TVL (출처:Uniswap)

Rocket Pool은 LSD 프로토콜에서 세 번째로 큰 시장 점유율을 차지하고 있으며, 그 파생품 토큰 rETH의 시가총액은 3억 9100만 달러, 유통량은 21만 개이다. 상하이 업그레이드 이후, 사용자는 rETH를 프로토콜에 반환하여 스테이킹된 ETH와 해당 보상을 상환할 수 있으므로 rETH는 2차 시장에서의 가격이 항상 ETH보다 높다.

그림 8. rETH/WETH 가격 곡선

3.2 각 LSD 프로토콜 인출 프로세스 비교

각 LSD 프로토콜의 인출 설계에는 불확실한 위험이 있으며, 이더리움 상하이 업그레이드는 PoS 메커니즘을 개선하는 것이며, 또한 LSD 프로토콜에 대한 도전이다. 프로토콜은 사용자 경험, 운영 속도 및 안전성 간의 균형을 맞춰야 한다. 전체적으로 이더리움 PoS 인출 프로세스는 매우 복잡하며, 특히 다양한 인출 프로토콜에서의 시간 배분이 다르다. 상하이 업그레이드 이후, 각 LSD 프로토콜은 설계 결함으로 인해 공격을 받을 수 있다. 대부분의 인출 설계는 다음 두 가지 문제를 다룬다:

공격 및 차익 거래 행위를 피하는 것: 주로 LST 토큰과 ETH의 프로토콜 교환 및 2차 시장에서의 가격 변동으로 인해 차익 거래가 발생하여 프로토콜 APR이 감소할 수 있다. 사용자에게 상환할 충분한 ETH를 제공하는 방법 등.

인출 기준을 설정할 때 사용자 경험을 향상시키는 것, 특히 사용자 대기 시간을 고려해야 한다.

3.2.1 Lido

Lido v2 버전은 이미 커뮤니티 투표를 통해 통과되었다. Lido의 인출 설계에는 두 가지 모드가 있다: Turbo와 Bunker. Lido는 인출을 위해 인출 완충 구역을 설정했으며, 이는 실행 계층 보상, 인출 ETH 및 사용자 스테이킹 ETH의 세 부분으로 구성된다. 상하이 업그레이드 이후, Lido는 즉시 인출할 수 있는 20만 ETH를 보유하게 된다(검증자 노드 탈퇴 프로세스를 거치지 않음). 이 부분은 완충 구역의 구축에 사용될 수 있다.

Turbo 모드: 충분한 ETH가 있을 경우, 프로토콜은 인출 요청을 충족시킨다. 요청 시간은 1시간에서 3/4일 사이로, 완충 구역에 충분한 ETH가 있는지에 따라 대기 시간이 달라진다(검증자 노드 탈퇴 필요).

Bunker 모드: Lido 검증자 노드에서 대규모 벌금이 발생할 경우, 이 모드가 활성화되며, 벌금이 부과된 노드가 탈퇴한 후 손실을 예측하여 손실을 사용자에게 분담해야 한다. 또한 stETH:ETH의 상환 계산이 정확하게 이루어질 수 있도록 해야 한다. 이 모드에서는 인출이 36일 이상 걸릴 수 있다.

사용자의 인출 요청이 대기열에 들어가면, 사용자는 자신의 요청 인출 대기열 위치를 나타내는 NFT를 받을 수 있다. 이 NFT는 2차 시장에서 거래할 수 있으며, 가격을 제시하는 사용자가 앞쪽 위치의 NFT를 구매할 수 있다. 4월에 ETH 가격이 큰 변동이 있을 경우, 이러한 2차 시장에서 다양한 방식으로 활용될 수 있다. 요청 기간 동안 벌금이 발생하면 대기열에 있는 사용자도 벌금 비율을 분담해야 한다. 그러나 대기열에 있는 stETH 인출 요청은 보상이 없으며, 이는 악의적인 차익 거래 공격을 피하기 위한 것이다.

이외에도 공격 및 차익 거래 발생을 피하기 위해, Lido 인출에는 다른 요구 사항이 있다. 예를 들어, 인출 요청은 취소할 수 없으며, 요청의 상환 비율은 요청 생성 시의 상환 비율보다 유리할 수 없다.

3.2.2 Rocket Pool

Rocket Pool은 미니풀(minipools)을 도입하여 검증자의 자본 요구 사항을 낮추었으며, 17.6개의 ETH만 있으면 미니풀을 운영할 수 있다. 풀을 철회할 때 검증자의 자금이 먼저 손실되며, 이는 rETH 보유자에게 110%의 보험을 제공한다.

인출 요구 사항에 대해 Rocket Pool은 예치금 풀을 설계했으며, rETH의 상환은 예치금 풀과 일부 인출을 통해 ETH를 제공할 수 있다. rETH는 2차 시장에서 저렴한 가격으로 ETH로 교환할 수 있으며, 이는 미니풀 운영자에게 차익 거래 기회를 제공한다. 운영자는 2차 시장에서 할인된 가격의 rETH를 구매하고 Rocket Pool의 소각 메커니즘을 이용해 미니풀에서 탈퇴함으로써 rETH:ETH=1:1의 환율을 보장할 수 있다. 따라서 미니풀 운영자는 탈퇴 여부나 보상 인출 여부를 시장 행동에 따라 자율적으로 선택할 수 있다.

Rocket Pool에게 인출 프로세스는 복잡하지 않으며, 운영자는 미니풀을 철회하기만 하면 된다. 그러나 중요한 것은 프로토콜 예치금 풀의 유동성을 높여 rETH가 원활하게 상환될 수 있도록 하는 것이다. 이더리움 병합 시, Rocket Pool 프로토콜은 병합을 잘 처리했으며, Lido 프로토콜의 노드 운영자는 중단을 경험했다. 따라서 상하이 업그레이드의 인출 프로세스에 대응하는 데 있어 Rocket Pool은 더 나은 성과를 보일 것이다. Rocket Pool이 출시한 Atlas 업그레이드는 검증자가 되는 문턱을 낮추어 rETH의 유동성과 RPL의 가격을 더욱 촉진할 것이다.

3.2.3 Frax Finance

사용자는 ETH를 Frax에 스테이킹하며, frxETH는 스테이킹 보상을 축적하지 않고 프로토콜 내에서 1:1로 ETH를 상환한다. 스테이킹 보상을 얻기 위해 사용자는 frxETH를 다시 프로토콜에 예치하고 sfrxETH를 받아야 한다. 따라서 Frax의 상환은 상하이 업그레이드의 영향을 받지 않으며, 더 중요한 것은 프로토콜이 상환을 위한 충분한 ETH를 제공할 수 있는지 여부이다. 특히 Frax가 더 높은 수익으로 사용자를 유치할 수 없을 경우 대량의 상환이 발생할 수 있다.

그림 9. frxETH APY \& TVL (출처:Defillama)

3.2.4 StakeWise

StakeWise가 제공하는 유동성 스테이킹 서비스는 Lido와 유사하지만, StakeWise의 새롭게 업그레이드된 V3 버전은 중앙화된 검증자의 위험에 대응하기 위한 것이다. 그러나 이 버전은 아직 출시되지 않았다. StakeWise의 스테이킹에는 두 가지 메커니즘이 있다: Pool과 Solo. Pool 메커니즘은 모든 ETH 보유자가 참여할 수 있는 스테이킹 풀을 제공하며, Solo 메커니즘은 32개의 ETH를 보유한 사용자에게 비관리형 스테이킹 서비스를 제공한다.

탈퇴 메커니즘에서 Pool 메커니즘의 사용자는 상하이 업그레이드 이후에야 프로토콜 내에서 sETH2와 rETH2를 소각하고 1:1 비율로 ETH를 보상으로 받을 수 있다. 상하이 업그레이드 이전에는 2차 시장에서 sETH2와 rETH2 두 가지 스테이킹 파생 토큰을 거래할 수 있다. Solo 사용자는 상하이 업그레이드 이전에 자발적으로 탈퇴할 수 있으며, 잔액에 접근할 수 없고 다시 스테이킹에 들어갈 수 없다. 상하이 업그레이드 이후 자발적으로 탈퇴할 경우, 비용은 완전히 탈퇴할 때까지 계속 누적되며, 약 며칠이 소요된다.

4: 결론 및 생각

상하이 업그레이드가 LSD 프로토콜에 미치는 영향은 주로 세 가지 측면이 있다:

(1) 가격, 즉 ETH, 각종 LSD 프로토콜 토큰 및 프로토콜 파생품 토큰 가격;

(2) 인출 설계는 각 LSD 프로토콜의 기술을 시험하며, 사용자는 다시 배치하기 시작한다;

(3) 이더리움 스테이킹 또는 LSD 프로토콜에서 파생된 더 많은 DeFi 프로토콜.

사용자가 스테이킹 프로토콜을 다시 선택할 수 있게 되면, 새로운 이더리움 스테이킹이 다시 재편성될 것이다. 또한 새로운 LSD 프로토콜이나 스테이킹 기반 메커니즘이 출시될 것이며, 예를 들어 DVT 기술 기반의 응용 프로그램과 EigenLayer의 재스테이킹 개념 등이 있으며, 이는 더 나은 수익을 가져올 가능성이 크다. 대부분의 ETH 스테이킹 사용자에게 상하이 업그레이드 이후, 그들은 처음 결정한 스테이킹 방식과 대상을 변경할 수 있으며, 전체 이더리움 스테이킹 시장 점유율이 재분배될 것이다.

인출 설계의 유동성, 스테이킹 수익, 무허가 및 안전성 측면에서 사용자는 더 많은 유동성 스테이킹 프로토콜을 고려할 것이다. Lido 외에도 Rocket Pool은 가장 빠르게 성장하는 LSD 프로토콜일 수 있으며, 상하이 업그레이드 이후 미니풀의 수와 그 가격 동향에 주목할 필요가 있다. 특히 Atlas 업그레이드에서 인출 설계, 보상 시스템 및 확장성에 대한 부분이 다루어졌다.

현재 LSD 기반의 지수 토큰이 등장하고 있다. 예를 들어, Gitcoin과 Index Coop가 협력하여 gtcETH라는 새로운 이더리움 스테이킹 지수 토큰을 출시하였다. 이는 사용자에게 다양한 유동성 스테이킹 서비스에서 혼합 수익을 얻을 수 있는 장소를 제공하는 것을 목표로 한다. 동시에 여러 가지 LSD를 촉진하여 이더리움을 더욱 분산시키는 데 기여할 것이다. 이외에도 더 많은 DeFi 응용 프로그램이 탄생할 것이다:

(1) LST를 이용하여 새로운 파생 상품을 발행하는 것;

(2) ETH 수익률을 기준으로 하는 선물 상품;

(3) 스테이킹된 ETH를 기반으로 한 스테이블코인 프로젝트. 이더리움 스테이킹 해제는 대출 프로토콜에 증가를 가져올 수 있으며, 많은 글들이 재스테이킹이 가져오는 높은 수익 가능성에 대해 분석하였다.

위험 경고

위험 경고 위험 경고

위험 경고