L2에서의 MEV 규모는 과연 얼마나 될까?

L2 네트워크의 MEV 솔루션은 현재 이더리움의 메커니즘과 구별될 필요가 있을 수 있습니다.

L2 네트워크의 MEV 솔루션은 현재 이더리움의 메커니즘과 구별될 필요가 있을 수 있습니다.원제목:《It's time to talk about L2 MEV》

저자:sui14

편집:Ladyfinger,BlockBeats

편집자의 말:이 글은 Dencun 업그레이드가 이더리움 L2 네트워크에 미친 영향을 심층 분석하며, 업그레이드 이후 L2 네트워크가 거래 비용을 줄이고 사용자 활동과 자산 유입을 증가시키는 긍정적인 성과를 보여주는 한편, MEV 활동으로 인한 네트워크 혼잡과 높은 롤백률 등의 부정적인 효과를 지적합니다. 이 글은 커뮤니티가 L2 특성에 적합한 MEV 솔루션을 개발하는 데 주목하고 협력할 것을 촉구하여 이더리움 생태계의 건강한 발전을 촉진하고자 합니다.

서론

이 글에서는 현재 L2 상태에 대한 데이터 개요를 제공하는 것을 목표로 합니다. 우리는 Dencun 업그레이드가 3월에 L2의 가스 비용을 줄이는 데 미친 중요성을 모니터링하고, 이러한 네트워크에서의 활동이 어떻게 진화했는지를 연구하며, MEV 활동에 의해 촉발된 새로운 도전 과제를 강조합니다. 또한, L2를 위한 MEV 도구 및 솔루션 개발의 잠재적 장애물에 대해서도 논의합니다.

좋은 점: Dencun 업그레이드 이후 L2의 채택 현황

가스 비용이 10배 감소

이더리움 L2의 가스 비용은 두 부분으로 구성됩니다: L2에서 거래를 실행하는 비용과 배치 거래를 이더리움 L1에 제출하는 비용입니다. 서로 다른 L2 가스 비용 구조와 정렬 규칙은 그 발전 단계와 설계 선택에 따라 다릅니다. 예를 들어, Arbitrum은 선착순(FIFO) 원칙에 따라 운영되며, 거래는 수신 순서에 따라 처리됩니다. 반면, Optimism(OP Mainnet)과 Base는 OP Stack의 일부로서 우선 순위 가스 경매(PGA) 모델을 사용하며, 이 모델은 L2 기본 비용과 우선 순위 비용을 결합합니다. 사용자는 더 높은 우선 순위 비용을 지불하여 더 빨리 포함되고 블록에서 더 일찍 나타날 수 있습니다. 비용 구조를 이해하는 것은 생태계의 성장과 MEV 동태를 이해하는 데 필수적입니다.

역사적으로 이더리움 L1의 비용은 사용자가 L2에서 거래할 때 지불해야 하는 총 비용의 대부분을 차지하며, 비용의 80% 이상을 차지합니다. 아래 그림의 검은색 막대에서 볼 수 있습니다. 그러나 3월 14일 Dencun 업그레이드 이후 L2는 calldata 사용에서 더 경제적인 방법인 이른바 "blobs 1"로 전환하여 L1에 배치를 제출하게 되었습니다. 이 임시 저장소는 자체 가스 경매를 포함하며, blob 기본 비용과 우선 순위 비용으로 구성됩니다.

Dencun 이후 L2가 L1에 지불하는 비용은 크게 감소했습니다. 그래프는 OP Stack 체인의 가스 비용 분해가 중대한 변화를 겪었음을 보여주며, L1 비용은 90%에서 단 1%로 급감했고, L2 비용은 현재 총 비용의 99%를 차지합니다. 이러한 변화로 인해 L2에서의 평균 총 가스 비용이 전체적으로 약 10배 감소했으며, 예를 들어 OP Mainnet의 평균 가스 비용은 거래당 약 0.5달러에서 0.05달러로 폭락했습니다.

L2에서의 활동량 급증

비용이 줄어든 후, L2에서의 활동과 사용량이 눈에 띄게 증가했으며, 이는 위의 L2 가스 비용 급등에서 확인할 수 있습니다. 주목할 점은 3월 26일에 Base의 평균 가스 비용이 업그레이드 전의 최고 수준을 초과했다는 것입니다. 더 많은 거래를 수용하고 네트워크 혼잡을 줄이기 위해, Base는 3월 26일부터 가스 목표를 높였으며, 이후 몇 차례 조정을 실시했습니다.

아래 그래프는 L2에서의 일일 거래 수를 강조하며, Arbitrum, Base 및 OP Mainnet과 같은 네트워크의 눈에 띄는 성장을 보여줍니다. 특히 Base의 일일 거래량은 4배 증가하여 현재 하루 약 200만 건의 거래를 처리하고 있습니다.

자연스러운 참여의 결과인지, 인센티브 프로그램과 Sybil 활동의 영향을 받았는지는 확실하지 않지만, 지난해 말 이후 시장 조건이 개선되고 Solana에서 WIF가 촉발한 memecoin 시즌의 도래와 함께 모든 주요 L2에서 활성 주소와 DEX 거래량이 EIP-4844 업그레이드 이후 눈에 띄게 증가했습니다. 특히 Base와 Arbitrum에서 그러했습니다.

L2로의 자산 유입

시장 조건이 개선되고 Solana에서 WIF가 촉발한 memecoin 시즌의 도래와 함께, 지난해 말 이후 L2에서의 TVL이 지속적으로 상승하고 있습니다. 특히 Base는 가장 빠르게 성장하는 체인이 되었으며, 최근 총 TVL이 OP Mainnet을 초과했습니다.

3월 초 이후 Base에는 약 15억 달러의 USDC가 유입되었으며, 그 중 일부는 Coinbase가 고객 및 기업의 자금을 Base로 이전한 것입니다. Artemis에 따르면 2024년 1월 이후 11개 주요 브리지에 대한 데이터에 따르면, 이더리움에서 주요 L2로의 유출은 140억 달러에 달합니다. Arbitrum이 약 70억 달러로 선두를 달리고 있으며, 그 뒤를 zkSync, Base 및 OP Mainnet이 따릅니다. Debridge Finance의 추가 데이터에 따르면, 이는 EVM 체인과 Solana에서 널리 사용되는 크로스체인 브리지로, Arbitrum과 Base가 모든 자금 유출의 주요 수신자임을 확인했습니다.

나쁜 점: 가스 비용이 줄어들면서 숨겨진 MEV 활동이 증가

거래를 더 자세히 살펴보면, Bot 거래 활동이 L2의 가스 비용과 롤백률을 높이고 있음을 알 수 있습니다. 우리는 다음 부분에서 Base의 통계를 사용하여 사례 연구를 통해 이 문제를 더 포괄적으로 탐구하고, Dencun 업그레이드 이후 L2에서 더 저렴한 가스의 영향을 강조할 것입니다.

Dencun 업그레이드 이후 L2: Flashbots가 없는 이더리움과 유사하지만 거래 풀은 없음

네트워크 혼잡

도전 과제가 3월 26일에 나타나기 시작했으며, Base 네트워크의 일일 평균 가스 비용이 잠시 급증하여 Dencun 업그레이드 이전의 수준을 초과했습니다. 그러나 6월 3일, Base는 가스 목표를 7.5M gas/초로 높였으며, 이는 Dencun 업그레이드 당시의 2.5M gas/초에 비해 평균 가스 비용을 약 5센트로 다시 낮추는 조치였습니다.

Base 네트워크에서 가스를 가장 많이 소모하는 계약에는 Telegram 거래 BotSigma와 Banana Gun, 그리고 Bitget 및 Uniswap과 같은 디지털 지갑 및 DEX가 포함됩니다. 이 외에도 많은 비표시 계약이 토큰 발행, meme 코인 거래 및 원자적 차익 거래와 같은 활동에 참여하고 있습니다. 이러한 계약은 Base 네트워크에서 가스 비용에 따라 지불 순위가 가장 높은 계약입니다.

유명한 Telegram Bot의 행동을 비교하면, BananaGun과 같은 봇이 수행하는 거래에서 발생하는 가스 비용이 일반 거래보다 훨씬 높다는 것을 명확히 알 수 있습니다. Dencun 업그레이드 이후, BananaGun Telegram 로봇을 사용하는 사용자가 Base 네트워크에서 거래를 실행할 때 가스 가격이 한때 30 Gwei로 급등했습니다. 비록 이 비율이 이후 약 3 Gwei로 안정되었지만, 여전히 다른 거래에서 지불해야 하는 가스 비용의 43배에 해당합니다.

Base에서의 일일 가스 가격, Banana Gun 거래와 다른 거래의 비교

Base 네트워크의 모든 주요 DEX 거래 봇이 매달 평균 지불하는 가스 가격을 분석하고 이를 비텔레그램 봇 거래(검은색 막대로 표시)와 비교할 때, 거래 봇을 사용하는 사용자가 상당히 더 높은 가스 비용을 부담하고 있음을 명확히 알 수 있습니다. 아래는 Base 네트워크에서의 매달 가스 가격 비교로, 모든 Telegram 봇과 다른 거래 간의 차이를 보여줍니다.

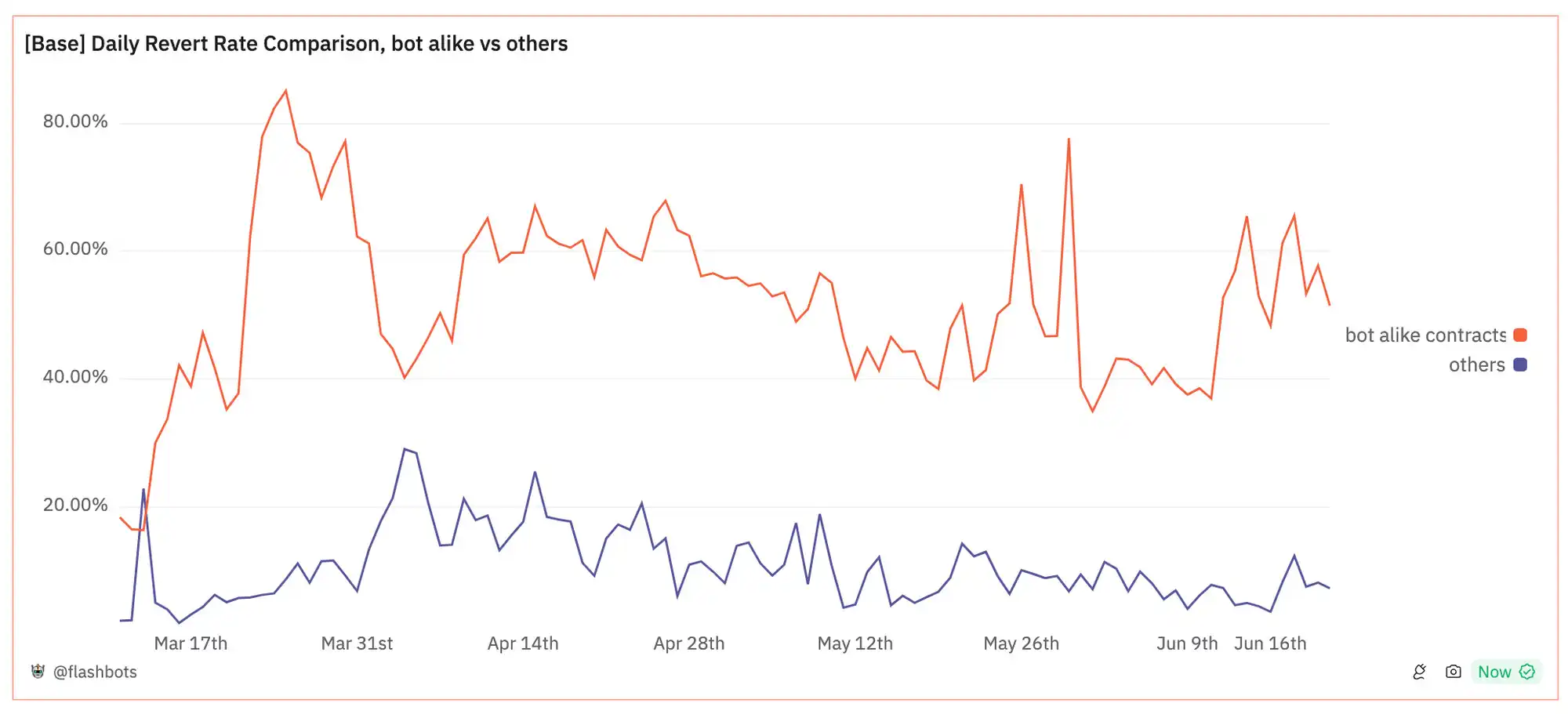

높은 롤백률 급증

블록체인 네트워크에서 거래의 롤백률은 그 건강 상태를 측정하는 중요한 지표입니다. 우리는 Dencun 업그레이드 이후, 특히 Base, Arbitrum 및 OP Mainnet과 같은 L2 네트워크에서 롤백률이 상승하고 있음을 알 수 있습니다. 현재 이더리움 메인넷의 롤백률은 약 2%이며, 바이낸스 스마트 체인과 폴리곤의 롤백률은 5-6% 사이입니다. Dencun 업그레이드 이전에 Base의 롤백률은 약 2% 수준을 유지했으나, 이후 약 15%로 급증하였고, 4월 4일에는 30%의 정점에 도달했습니다. 동시에 Arbitrum과 OP Mainnet에서도 거래 실패율의 주기적인 급증이 발생하였으며, 이 비율은 10%에서 20% 사이에서 변동하고 있습니다.

크로스체인 거래 롤백률

심층 분석 결과, L2 네트워크에서의 높은 롤백률이 항상 일반 사용자의 실제 경험을 나타내는 것은 아님을 발견했습니다. 오히려 이러한 롤백은 MEV 봇에 의해 발생했을 가능성이 높습니다. 다음의 휴리스틱 방법(쿼리 2)을 사용하여, MEV 추출 거래를 수행할 때 높은 롤백률을 보이는 유사 봇 행동을 보이는 라우터 계약의 집합을 식별했습니다:

Dencun 업그레이드 이후,

- 활성 라우터: 이 계약은 1000건 이상의 거래를 처리했습니다.

- 제한된 상호작용 EOA: 10개 미만의 EOA(외부 소유 계정) 지갑이 거래 발신자로 상호작용했습니다.

- 발신자 분포: 50% 미만의 거래 발신자가 단 한 건의 거래만 발송하여 사용자 집단이 긴 꼬리 분포를 보이지 않았습니다. 이는 라우터가 소매 사용자에 의해 사용될 가능성이 낮음을 나타냅니다.

- 행동 패턴: 거래 이력이 정확히 24시간을 커버하거나 하나의 블록 내에서 여러 건의 거래를 보여주어 비인간 행동을 나타냅니다.

- 교환 집중도: 75% 이상의 성공적인 거래가 교환을 포함합니다.

- 감지된 MEV 거래: 10% 이상의 성공적인 거래가 hildobby의 휴리스틱 방법으로 감지된 원자 MEV 전략을 사용합니다.

이 기준을 사용하여 Base에서 51개의 라우터를 감지했으며, 이는 Base에서 봇 활동의 보수적인 추정 하한을 나타냅니다.

우리는 Base 네트워크에서 라우터가 처리한 모든 거래를 두 그룹으로 나누어 비교 분석했습니다. 결과는 유사 봇 라우터와 다른 거래 간의 롤백률 차이가 상당하다는 것을 보여줍니다: 유사 봇 계약의 평균 롤백률은 60%에 달하며, 이는 다른 거래에서 관찰된 약 10%의 여섯 배에 해당합니다.

Base에서의 일일 롤백률, 봇 유사 계약과 다른 거래의 비교

위 데이터를 바탕으로, MEV 봇과 Telegram 봇과 같은 자동화 거래 활동이 Base 네트워크에서 높은 가스 비용과 높은 롤백률의 주요 원인 중 하나일 가능성이 높다고 추론할 수 있습니다.

L2의 단일 시퀀서 아키텍처는 공공 거래 풀의 부족과 결합되어, 시퀀서를 활용하는 MEV 전략의 대량 발생을 조장하며, 이는 네트워크 혼잡의 주요 원인이 됩니다. 특히 우선 순위 가스 경매(PGA) 메커니즘을 채택한 L2 네트워크인 OP Mainnet과 Base에서 이러한 혼잡이 더욱 두드러집니다. 그 결과는 네트워크의 혼잡뿐만 아니라 롤백 거래와 MEV 검색자 활동으로 인해 낭비되는 대량의 블록 공간과 가스 비용을 포함합니다. 이는 Flashbots가 등장하기 전의 이더리움 상황과 유사하지만, 현재 L2에서는 거래 풀이 부족하여 샌드위치 MEV 현상이 존재하지 않습니다.

L2에서의 MEV 규모는 얼마나 될까?

L2 네트워크에서의 MEV 활동을 이해하는 것은 그 영향을 평가하는 데 필수적입니다. 그러나 현재까지 여러 출처와 신뢰할 수 있는 방법으로 검증된 L2 MEV 데이터는 널리 인정받는 숫자가 없습니다. 또한 이더리움 메인넷과 비교할 때, L2는 MEV의 총량과 채굴자의 이익을 측정하는 데 필수적인 실시간 모니터링 데이터를 제공하는 mev-inspect, libmev, eigenphi와 같은 도구가 부족합니다.

지금까지 발표된 일부 L2 MEV 데이터 세트와 연구는 다음과 같습니다:

- hildobby가 Dune Analytics에서 구축한 오픈 소스 데이터 세트(휴리스틱 링크: 샌드위치 | 샌드위치 | 원자적 차익 거래)

- Arthur Bagourd와 Luca Georges Francois가 작성한 연구 논문《Quantifying MEV On Layer 2 Networks》, 이 논문은 mev-inspect를 사용하여 Polygon, OP Mainnet 및 Arbitrum에서의 MEV를 정량화했습니다. 이 연구는 Flashbots의 지원을 받았습니다.

- 연구 논문《Rolling in the Shadows: Analyzing the Extraction of MEV Across Layer-2 Rollups》, Christof Ferreira Torres, Albin Mamuti, Ben Weintraub, Cristina Nita-Rotaru 및 Shweta Shinde가 작성하였으며, 활동을 정량화하고 시퀀서 역할 및 L2 배치 확인 지연을 활용한 새로운 MEV 전략에 대해 논의했습니다.

위의 자원 외에도, Sorella Labs는 곧 이더리움 메인넷과 L2에 사용할 수 있는 MEV 데이터 인덱서 도구 Brontes를 출시할 예정입니다. Flashbots와 Uniswap Foundation은 L2 MEV 분류 및 정량화를 확장하기 위한 자금을 제공할 것을 요청하고 있습니다. 이 분야에서 작업을 하셨거나 협력에 관심이 있으시다면 Flashbots 시장 조사 팀에 연락해 주시기 바랍니다.

추가 검증이 필요하지만, hildobby가 Dune Analytics에 게시한 데이터 세트는 귀중한 초기 참조 기준을 제공합니다.

Hildobby 데이터 세트를 사용한 L2에서의 원자적 차익 거래량

데이터 출처

지난 1년 동안, Arbitrum, OP Mainnet, Base, Zora, Scroll 및 zkSync를 포함한 여섯 개 주요 L2에서의 원자적 차익 거래 MEV 거래량은 360억 달러를 초과했으며, 이는 각 체인에서 모든 분산형 거래소(DEX) 거래량의 1%에서 6%를 차지합니다. 이러한 MEV 거래량은 처음에 주로 Arbitrum과 OP Mainnet에 집중되었으나, 최근에는 Base와 zkSync로 점차 이동하고 있습니다.

원자적 차익 거래량에 비해 L2 네트워크에서의 샌드위치 공격 거래량은 눈에 띄게 적으며, 이는 이더리움과 뚜렷한 대조를 이룹니다. 이더리움에서는 샌드위치 공격의 거래량이 원자적 차익 거래의 4배에 달합니다. 이러한 차이는 주로 L2 네트워크가 단일 시퀀서 설정을 채택하고 거래 풀이 없기 때문에 발생하며, 이는 검색자가 거래 풀의 사용자 거래를 활용하여 샌드위치 MEV를 실행할 수 있는 능력을 제한합니다. 거래 풀 데이터 유출이나 단일 시퀀서가 시작한 샌드위치 공격이 발생하지 않는 한, 이러한 상황이 지속됩니다. 따라서 L2에서는 원자적 차익 거래, 블라인드 리바운드, 통계적 차익 거래 및 청산이 검색자에게 더 실행 가능한 전략이 됩니다.

이더리움 MEV 양 분해

L2에서 남아 있는 MEV 수익이 얼마나 되는지 측정하는 것은 어렵습니다.

MEV 시장을 정확히 정량화하기는 어렵지만, 우리는 다른 MEV 솔루션을 가진 생태계의 수치를 확인하여 비교할 수 있습니다:

이더리움 L1에서 MEV-boost 블록에서의 연간 검증자 수익은 약 9680만 달러(3500달러/ETH 가격 기준 추정)입니다. MEV-boost 블록의 중위 가치는 일반 검증자 블록 가치의 4배입니다.

일반 블록과 MEV-boost 블록의 블록 보상 분포

솔라나에서는 검증자가 Jito의 번들 서비스로부터 검증자 팁에서 수집한 추가 MEV 수익이 주당 50,000 SOL 기준으로 약 3.38억 달러(130달러/SOL 가격 기준 추정)에 이를 것으로 예상됩니다.

Jito 번들 서비스를 통해 얻은 일일 팁, 검증자와 Jito 연구소에 따라

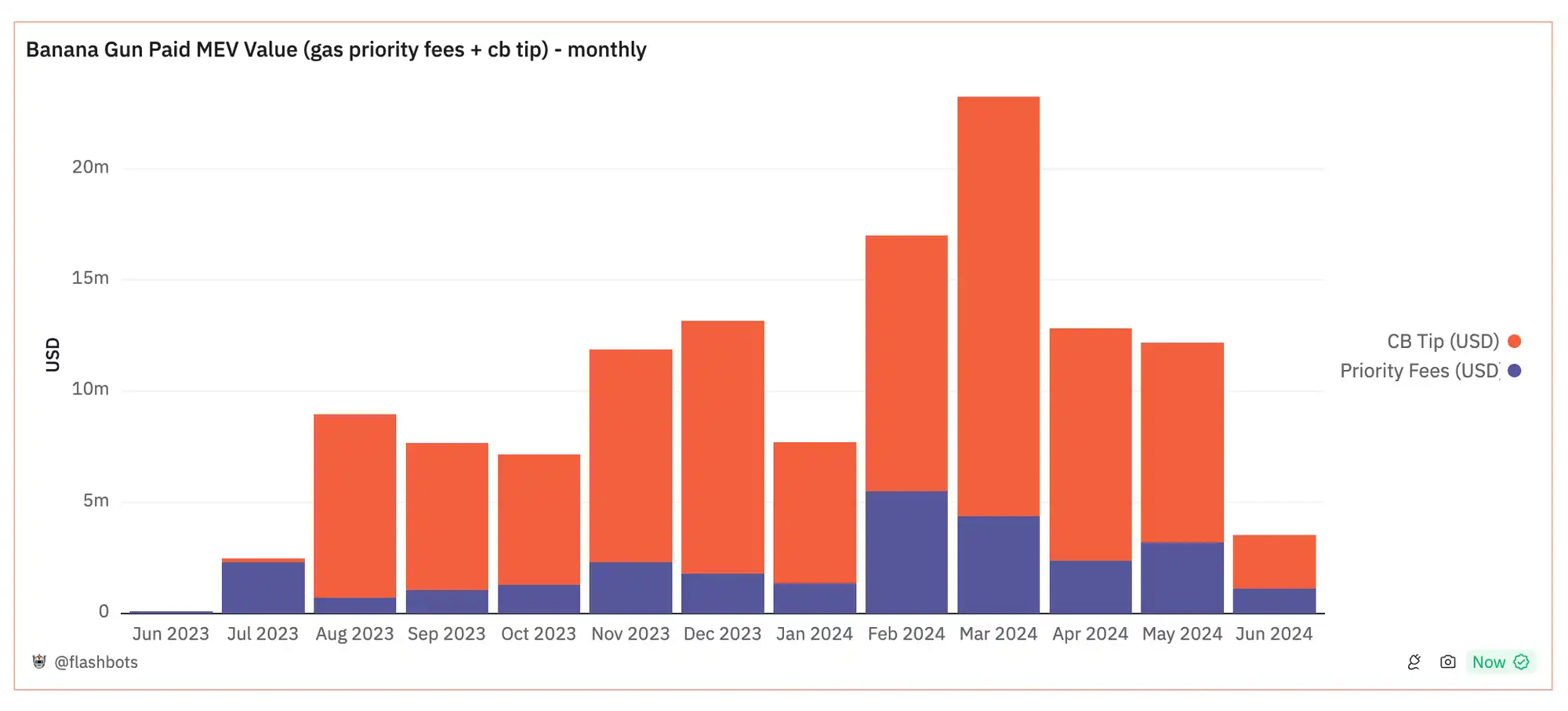

Base 네트워크의 정확한 MEV 총량은 아직 발표되지 않았지만, 우리는 시장에서 가장 활발한 참여자 중 하나인 Banana Gun Telegram Bot의 수익을 통해 시장 규모를 추정할 수 있습니다. Banana Gun은 Base의 L2 네트워크와 솔라나에서의 거래량이 대체로 비슷하며, 각 체인에서 하루 100만 달러 이상의 거래량을 발생시켜, 각 체인에서 하루 10,000달러 이상의 거래 비용을 발생시킵니다.

Banana Gun Telegram Bot, 크로스체인의 양과 비용

Banana Gun Bot이 솔라나에서의 시장 점유율이 Base와 상당히 다를 수 있다는 점에 유의해야 합니다. 예를 들어, 솔라나 플랫폼에는 Sol Trading Bot 및 BonkBot과 같은 다른 주요 Telegram Bot가 존재하는 반면, Base에서 지원되는 Telegram Bot의 수는 상대적으로 적을 수 있습니다. 따라서 Banana Gun이 솔라나에서의 거래량과 MEV 수익 비율을 단순히 Base에서의 총 MEV 수익을 추정하는 데 사용할 수는 없습니다.

그러나 다른 예측 방법을 통해 우리는 다른 결과를 볼 수 있습니다: 3월에 Banana Gun Telegram Bot은 이더리움의 블록 생성자와 검증자에게 2300만 달러 이상을 지불했습니다. 특히 3월 26일부터 4월 1일 사이의 주 동안 Banana Gun의 Base에서의 거래량은 실제로 이더리움을 초과했으며, 이는 그래프의 정점에서 나타납니다. 이는 Base 네트워크가 막대한 MEV 수익 잠재력을 가지고 있음을 시사합니다. 이러한 크로스체인 거래량 비교는 Base의 MEV 성장 전망을 드러냅니다.

물론 Base와 이더리움은 MEV 생태계에서 상당한 차이가 있습니다. 이더리움에 비해 Base의 MEV 경쟁은 덜 치열할 수 있으며, 이는 봇이 검증자에게 지불해야 하는 비용을 낮출 수 있습니다. 그럼에도 불구하고, 주로 블라인드 스나이핑 및 차익 거래 메커니즘에 의존하는 meme 코인 거래 봇은 Base의 시퀀서 아키텍처 하에서도 실행 가능성을 유지합니다.

Banana Gun Telegram Bot 사용자가 검증자에게 지불한 MEV 수익

L2 네트워크의 MEV 문제에 주목

이더리움은 공급망의 각 계층 참여자에게 서비스를 제공하는 인프라 도구를 갖춘 성숙한 MEV 생태계를 형성했습니다. 프로토콜 수준에서 MEV-boost는 검증자가 블록 생성 작업을 외주로 맡길 수 있도록 경매 방식을 허용합니다. 검색자에게 이더리움 블록 생성자가 제공하는 번들 서비스는 솔라나의 Jito 연구소 및 폴리곤의 FastLanes와 유사하게, 그들이 롤백 보호가 포함된 MEV 전략을 구현할 수 있도록 합니다. 이러한 서비스는 블록 생성자가 거래를 시뮬레이션하고, 롤백되지 않을 거래만 실행하도록 보장합니다. 또한 Flashbots Protect와 같은 개인 RPC 서비스는 일반 사용자에게 공공 거래 풀과 그 잠재적 위험을 우회할 수 있는 경로를 제공합니다. 그러나 현재 L2 네트워크는 이와 유사한 MEV 인프라를 개발하는 데 여전히 큰 개선 여지가 있습니다.

왜 L2 네트워크의 MEV 전략 및 솔루션에 주목해야 할까요?

MEV 현상은 거래 풀이 부족한 환경에서도 여전히 존재하며, 특히 통계적 차익 거래, 원자적 차익 거래 및 청산과 같은 전략을 통해 시장 효율성을 유지하는 데 중요한 역할을 합니다.

그러나 성숙한 MEV 인프라, 즉 번들 서비스의 부족은 몇 가지 부정적인 결과를 초래할 수 있습니다. 거래 풀이 없는 경우, 많은 MEV 전략이 스팸 전략으로 퇴화할 수 있으며, 이는 다음과 같은 결과를 초래합니다:

- 네트워크 롤백률 증가;

- 따라서 네트워크 혼잡 심화.

번들 서비스를 구현함으로써 MEV 경쟁의 초점을 메인 체인에서 보조 체인으로 전환하면, 사용자가 MEV 봇 경쟁으로 인해 직면하는 높은 가스 비용 부담을 효과적으로 완화할 수 있습니다. 동시에 검색자는 롤백 보호를 통해 더 높은 수익을 누릴 수 있으며, 실패의 위험 비용을 줄일 수 있습니다.

공유 시퀀서를 채택한 L2 네트워크의 경우, 현재 주류 솔루션은 종종 사용자가 거래를 공공 거래 풀에 게시하도록 요구하며, 이는 샌드위치 공격의 재발을 초래할 수 있습니다. 이러한 경우 Flashbots Protect와 같은 MEV 보호 도구가 특히 중요해지며, 이들은 사용자에게 샌드위치 공격의 위협으로부터 보호할 뿐만 아니라 MEV 또는 우선 순위 비용의 환불을 제공하여 사용자가 더 나은 거래 실행과 유리한 가격을 확보할 수 있도록 합니다.

복잡한 MEV 인프라 개발은 몇 가지 해결되지 않은 도전에 직면해 있습니다. 첫째, 더 많은 가치가 시퀀서로 흐르면서 검색자의 수익 모델은 시간이 지남에 따라 변화할 것이며, 한계 이익이 감소할 수 있습니다. 이러한 변화는 장기적으로 높은 경쟁 검색 전략의 지속 가능성에 대한 문제를 야기할 수 있습니다. 우리는 시장 메커니즘이 이 현상을 조정하여 일반적인 검색 전략이 시퀀서에 더 큰 비율이지만 전체 가치는 아닌 금액을 지불하도록 하고, 덜 일반적인 전략은 적은 금액을 지불하도록 할 것이라고 예상합니다.

또한, 이더리움의 블록 생성 시장과 같은 기존 MEV 인프라는 그 주문 흐름 동태가 빠르게 진화하고 있습니다. 현재까지 이러한 요소는 블록 생성 시장의 집중화 추세와 이더리움 L1에서의 개인 거래 풀의 출현의 주요 원동력이 되고 있습니다. 블록 생성 시장이 경쟁력과 공정성을 유지하도록 보장하는 것은 여전히 해결해야 할 문제입니다.

마지막으로, L2 네트워크의 MEV 솔루션은 현재 이더리움의 메커니즘과는 다를 필요가 있을 수 있으며, 이는 L2 고유의 특성 때문입니다: 예를 들어, 더 짧은 블록 생성 시간, 더 저렴한 블록 공간 및 상대적으로 집중된 거버넌스 구조입니다. 예를 들어, Arbitrum의 블록 시간은 단 250밀리초이며, 이러한 빠른 블록 생성 속도가 기존 MEV 인프라와 호환될 수 있을지는 아직 불확실합니다. 동시에 L2가 제공하는 충분하고 경제적인 블록 공간은 거래 검색의 패턴을 크게 변화시켜 스팸 문제를 더욱 심각하게 만들고 있으며, 새로운 해결 전략이 시급히 필요합니다. 또한 이더리움 L1과 같은 다른 환경에 비해 L2의 거버넌스는 더 집중되어 있어, MEV 서비스 제공자에게 추가 요구 사항을 제시할 수 있습니다. 예를 들어, 블록 생성자가 사용자에게 샌드위치 공격을 피하도록 요구하여 시장의 공정성을 보장할 수 있습니다.

위험 경고 위험 경고

위험 경고 위험 경고