AI 기반 시설이 1분기 내내 상승했는데, 2분기에는 누가 '고평가'를 유지할 수 있을까?

Q1 시장은 AI 인프라의 전체 체인을 함께 끌어올렸고, Q2에는 단계별로, 회사별로 하나씩 정산하기 시작할 것이다.

Q1 시장은 AI 인프라의 전체 체인을 함께 끌어올렸고, Q2에는 단계별로, 회사별로 하나씩 정산하기 시작할 것이다.작성자: DaiDai, MSX 마이통

이전에 MSX는 Q2 미국 주식의 초과 수익에 대한 전체 시장 주제를 체계적으로 정리한 개요판 전망서인 《유가 상승, 금리 하락 어려움, 일곱 자매의 휴식: Q2 미국 주식의 초과 수익, 어떤 주요 라인을 주목해야 할까?》를 발표했다. 이 프레임워크를 따라 내려가면 Q1의 미국 주식 AI 시장은 단순히 "연산력 선두주자가 오르느냐"는 문제만이 아님을 알 수 있다.

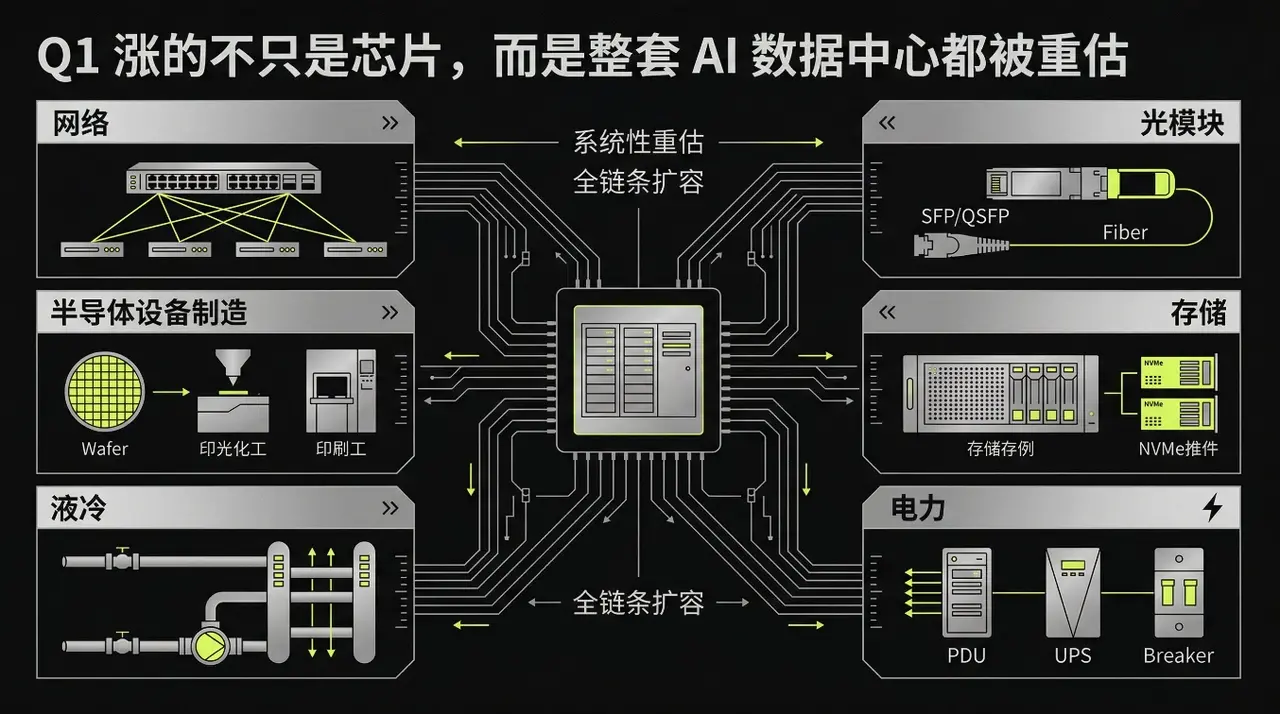

MSX 연구소의 관점에서 보면, 상승하는 것은 GPU 주변의 몇몇 회사뿐만 아니라 전체 데이터 센터이다: 기계실을 확장해야 하고, 대역폭을 높여야 하며, 전력을 보충해야 하고, 액체 냉각을 도입해야 하며, 생산 능력을 앞당겨야 한다.

따라서 Q2에 이르러 주제는 변하지 않지만, 시장의 리듬은 변할 것이다.

그 중 네트워크, 광학, 저장, 전력 및 장비 제조는 여전히 주요 라인에 있지만, 후속 추세는 단순히 "AI 인프라" 전체 체인이 함께 가치 평가를 높이는 것이 아니라, 주문, 납품, 이익 및 자본 지출이 기대를 충족할 수 있는지를 더 주목할 것이다.

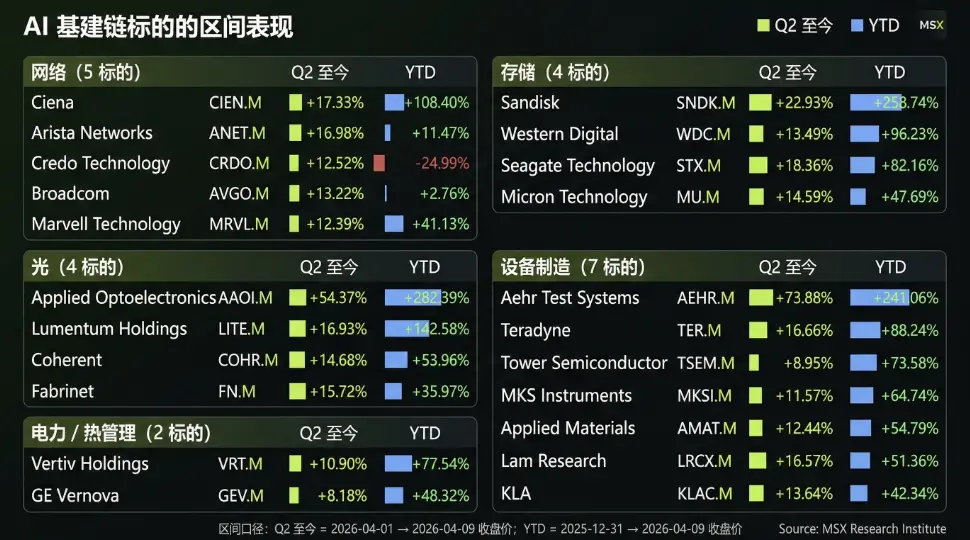

구간 성과를 보면 Q2 이후 가장 강한 탄력성을 보인 것은 AEHR.M과 AAOI.M이다; YTD 차원에서 AAOI.M, SNDK.M, AEHR.M, LITE.M의 상승폭이 더 앞서 있으며, AI 인프라 체인 내부에서 이미 뚜렷한 분화가 나타났음을 더 직관적으로 보여준다.

1. Q1에 산 것은 특정 회사가 아니라 전체 데이터 센터의 확장이다

Q1의 이 시장에서 가장 뚜렷한 점은 자금이 후반으로 갈수록 단일 칩에 집중하지 않게 되었다는 것이다. 칩은 물론 여전히 진입점이지만, 실제로 자본 지출을 흡수하는 것은 전체 데이터 센터이다. 하이퍼스케일러가 여전히 자본 지출을 늘리고 있는 한, 자금은 "AI가 실현되기 위해 무엇이 부족한가"를 따라 아래로 흘러갈 것이다.

MSX 플랫폼의 자산 풀을 보면 이 주요 라인은 이미 비교적 명확한 거래 매핑이 이루어졌다.

먼저 강세를 보인 것은 네트워크이다. AI 클러스터는 단일 기계의 연산력 경쟁이 아니라, 상호 연결, 대역폭 및 지연을 겨루는 것이다. ANET.M 같은 스위치 선두주자는 자연스럽게 가장 앞에 서고, CRDO.M, MRVL.M은 상호 연결 및 가속기 주변의 핵심 요소를 주목하며, AVGO.M 같은 이름은 칩과 연결 능력을 동시에 갖추고 있어 시장에서 함께 상승할 것이다; CIEN.M은 네트워크 인프라 외곽에 더 치우쳐 있지만, 기계실 간 전송과 데이터 운반이 여전히 증가하고 있는 한, 완전히 피할 수는 없다. 클러스터가 커지면 네트워크는 보조 역할이 아니라 진정한 지출 항목이 된다.

다음은 광학이다. AI 훈련과 추론이 고밀도로 갈수록, 광 모듈과 관련 장치가 더 쉽게 전면에 나서게 된다. LITE.M, COHR.M, AAOI.M, FN.M은 Q1에서 반복적으로 같은 라인으로 묶였으며, 논리는 매우 직접적이다: 대역폭을 높여야 하고, 상호 연결을 업그레이드해야 하며, 사양을 더 높여야 한다. 이전 단계에서 시장은 누가 이기고 지는지에 대해 서두르지 않고, 먼저 "사양 상승"이라는 이슈의 가치를 높였다. 누가 800G, 누가 1.6T, 누가 더 고급 출하를 할 수 있는지에 대한 이러한 차이는 그 당시 모두 한 발 물러나 있었다.

저장 장치도 다시 분류되었다. MU.M, WDC.M, STX.M, SNDK.M은 과거에 주기주로 더 자주 보았지만, Q1의 시장에서 자금은 이미 이들을 "AI 인프라 체인" 쪽으로 밀어주기 시작했다. 이유는 간단하다. 모델이 커지고 데이터가 많아지며 훈

위험 경고

위험 경고