逐漸收緊的監管與踌躇滿志的雄心:愛沙尼亞能否繼續吸引投資者?

作者 : TaxDAO

1 引言

愛沙尼亞位於歐洲東北部,北隔芬蘭灣與芬蘭相望,東連俄羅斯,南鄰拉脫維亞。自 1991 年獨立後,愛沙尼亞政府多次推進數位化改革,將數位革命視為吸引外國投資和建立國際關係的重要來源。2008 年,政府宣布"電子愛沙尼亞"的誕生,旨在將公民與政府相關的各項活動數位化。2014 年政府推出電子居民計劃(E-Residency),允許世界上任何地方的任何人,都能夠在愛沙尼亞成立公司。過去十多年,在政府對資訊技術的高度重視下,愛沙尼亞電子商務和數位金融迅猛發展,從歐元區最貧窮的國家之一成為了經濟增長最快的國家之一,並被譽為"歐洲大陸最先進的企業中心"。自 2017 年以來,已有超過 2000 家公司在愛沙尼亞獲得了加密貨幣許可證。科技力量的積澱、政府開放的態度、便利穩定的設施,對加密資產行業有著較強的吸引力,但是愛沙尼亞也存在著激烈競爭的商業環境、尚未完善的法律框架等問題,因此需要進一步梳理愛沙尼亞加密資產稅收與監管政策,優化投資策略,保障投資合規,規避投資風險。

2 愛沙尼亞一般稅制分析

2.1 愛沙尼亞主要的直接稅

直接稅即所得稅,是對納稅人的各種收入徵收的稅。在個人稅方面,徵稅對象是永久居住地或主要居住地在愛沙尼亞或者連續 12 個月在愛沙尼亞居住 183 天以上的居民。居民自然人在納稅期間從愛沙尼亞境內和境外獲得的所有收入均需繳稅,包括就業收入、營業收入、租金和特許權使用費、利息、應稅獎學金和助學金以及財產轉讓收益。非居民自然人在愛沙尼亞就完全來自愛沙尼亞的收入負有納稅義務,稅率受國家間雙邊稅收協定的影響。一般而言,愛沙尼亞個人所得稅稅率為 20%,基本豁免金額每月最高可達 654 歐元,每年最高可達 7848 歐元,如果個人已領取養老金或達到領取養老金年齡,其基本豁免金額為每月 704 歐元和每年 8448 歐元,如果年收入超過 25200 歐元則無權享受基本豁免金額。在土地稅方面,土地所有者有義務繳納土地稅,稅率是每年應納稅土地價值的 0.1% 到 2.5%,耕地和自然草地的稅率最高為 2%。住在城市的自有住房的納稅人,其住房占地面積小於 0.15 公頃則免繳土地稅,超出一限額則對超出部分徵稅。此外,愛沙尼亞不徵收贈與稅、遺產稅。

在企業稅方面,愛沙尼亞的稅率較低。所有未分配的公司利潤均免稅,該豁免不僅涵蓋主動(例如交易)和被動(例如股息、利息、特許權使用費)類型的收入,還涵蓋出售所有類型資產(包括股票、證券和不動產)產生的資本收益。在公司利潤作為股息分配或被視為已分配的情況下對利潤徵稅,一般按利潤分配淨額的 20% 繳納企業所得稅。自 2018 年起,定期分配利潤的企業可享受 14% 的較低企業所得稅。如果股息的接受者是個人則將適用 7% 的預扣稅稅率,除非稅收協定規定了更低的預扣稅稅率。根據稅法,對愛沙尼亞公司全球收入分配的利潤徵稅,而非僅對愛沙尼亞來源的利潤,從愛沙尼亞獲得的其他收入可能需要通過評估的方式最終確定繳納預扣稅或企業所得稅的金額。此外,在愛沙尼亞註冊的公司以及外國實體的永久性公司均需要繳納員工工資總額 33% 的社會稅,其中 20% 是養老金,13% 是醫療保險。個人以經營者的身份也須繳納社會稅。公司繳納的社會稅沒有上限,主要適用於支付的工資、董事費、服務費以及給予個人的附加福利。如果員工參加了強制累積養老金計劃,雇主的工資預扣稅包括 2% 的繳款。

2.2 愛沙尼亞主要的間接稅

愛沙尼亞的增值稅稅率為 20%,適用於大部分商品和服務的交易。根據歐盟的規定,某些特定商品和服務,如金融服務、電信服務、電子服務、文化娛樂服務等,可能需要繳納較低的增值稅稅率。對於書籍、期刊、酒店住宿服務和上市藥品徵收 9% 的折扣稅率。房地產交易、醫療保健、保險、金融和證券交易均可以免徵增值稅。如果愛沙尼亞企業或非愛沙尼亞企業的常設機構的應稅額超過 40000 歐元時,需要進行增值稅登記。

在關稅方面,作為歐盟成員,愛沙尼亞適用《共同體海關法》和相關實施條例:愛沙尼亞與其他歐盟成員國之間的貿易免徵關稅,從非歐盟成員國進口的產品需要繳納歐盟關稅,並且歐盟與非歐盟成員國之間締結的眾多自由貿易協定適用於愛沙尼亞。

在消費稅方面,對煙草、酒精、电力、某些包裝材料和汽車燃料徵收消費稅。2023 年國會通過法案宣布在 2024 年至 2026 年酒類、卷煙和煙草消費稅每年上調 5%,同時取消了對特種柴油的消費稅。針對建築物價值免徵財產稅,但是財產轉讓需要繳納地方稅和公證費。

3 愛沙尼亞加密資產監管分析

愛沙尼亞較早關注加密資產和區塊鏈技術的應用與發展。2009 年 12 月,愛沙尼亞通過了《支付機構和電子貨幣機構法》(Payment Institutions and E-money Institutions Act),旨在建立清晰的監管框架規範支付服務和電子貨幣服務提供商的行為。法案指出,電子貨幣機構(E-money Institution)是發行和提供電子錢包和預付費卡等電子貨幣服務的機構。電子貨幣是儲存在電子介質上的貨幣價值,表達對發行人的貨幣債權,並以貨幣金額的票面價值發行、至少被一個非同一電子貨幣發行方接受作為支付工具。根據法案,提供支付服務和電子貨幣服務的公司需要在愛沙尼亞金融監管局(Estonian Financial Supervision Authority,EFSA)註冊並獲得許可。

隨著加密資產行業的發展,加密資產的稅收問題也日益凸顯。2014 年,愛沙尼亞政府宣布將加密資產視為財產,適用於財產稅收,並進一步對其進行了稅收分類:加密資產交易的收益均需繳納所得稅,其中收益是根據交易計算的,即銷售價格和購買價格之間的差額,或者在交換的情況下收到財產的價格和加密資產購買價格之間的差額。每筆轉讓交易,都被視為單獨的徵稅對象需要申報。僅在按照《所得稅法》第 39 條規定的條款和條件轉讓證券的情況下,才可將造成損失的轉讓交易納入稅收考慮範圍。同年,愛沙尼亞稅務局發布了關於加密貨幣的指引,明確了比特幣等加密貨幣不是法定貨幣。

2015 年,根據歐盟法院的判決,愛沙尼亞宣布在交易各方接受加密貨幣作為法定貨幣的替代品的前提下,涉及非傳統貨幣的交易仍應被視為金融交易,並宣布非傳統貨幣與傳統貨幣的兌換免徵增值稅。但提供的付費錢包服務需繳納增值稅。如果付費錢包服務除了存入被視為支付手段的加密貨幣之外,還可以與所提及的加密貨幣進行交易,從而產生與該支付手段相關的權利和義務,即可享受金融服務免徵增值稅的優惠政策。將開採加密貨幣作為向他人提供的服務也可以享受免徵增值稅。加密資產獲得的應稅收入,如租金、利息、營業收入等,需繳納所得稅。挖礦收入也被視為營業收入。

2016 年愛沙尼亞政府修訂了《支付機構和電子貨幣機構法》,要求服務提供商遵守反洗錢和反恐怖主義融資的規定,並加強與他國的國際稅收合作,以打擊逃稅漏稅行為。法案規定支付機構和電子貨幣機構需要對客戶進行身份識別,並採取措施保護客戶資金和隱私。此外,機構還需要設立客戶賠償制度,以應對潛在的支付風險。支付機構和電子貨幣機構均被要求向 EFSA 報告其業務活動,並保存客戶身份信息、交易記錄等相關信息至少 5 年,以預防洗錢和恐怖融資等違法行為。

2017 年愛沙尼亞完善了監管法案,成為第一個頒布加密資產許可證的國家,數百家公司獲得愛沙尼亞的許可證並開展相關業務。愛沙尼亞將虛擬資產定義為可以交易、存儲和傳輸的數位價值,被自然人和法人接受作為支付手段,但不是任何國家的法定貨幣,加密資產及其衍生品均符合這一定義。許可證區分了兩種服務,第一類是提供包括生成和存儲加密的客戶密鑰在內的加密錢包和托管服務,第二類是提供加密資產與法定貨幣的兌換服務的加密資產交易所。許可證制度實施後,愛沙尼亞頒發了超過 4000 張許可證,但也出現了空殼公司開展業務、利用電子居住計劃遠程申請許可證的情況。2018 年 Dankse 銀行的洗錢醜聞以及高達 2000 億美元可疑資金流的指控,推動政府重新審視加密資產監管。

2020 年,加密資產的監管機構從內政部轉為財政部,並由金融情報機構(Financial Intelligence Unit)負責制定加密資產監管規則。金融情報機構在深入調查擁有愛沙尼亞許可證的加密資產公司後指出,巨額非法資金是通過區塊鏈及其背後的空殼公司轉移。這些公司雖然在愛沙尼亞註冊,但在該國甚至沒有辦事處。在後續處理中,愛沙尼亞吊銷了大部分許可證,僅保留了 300 多張。2021 年 6 月 14 日,Mátis Mäeker 被任命為金融情報機構負責人,表示"金融情報機構未來幾年的主要任務將是建立對洗錢和恐怖主義融資進行戰略分析的職能",並推動減少加密資產交易的匿名性,以確保透明度和更有效地監控業務環境。此後相關監管政策得以強化:提供加密資產兌換服務需要對用戶進行身份驗證,並且個人數據必須以與銀行轉賬相同的方式與交易進行通信;如果接收者的錢包沒有服務提供商或無法接收數據,則應確保對每筆交易進行實時交易監控和風險分析;如果獲得加密資產許可證的公司被發現業務與愛沙尼亞無關,可能會採取措施拒絕頒發或撤回許可證。

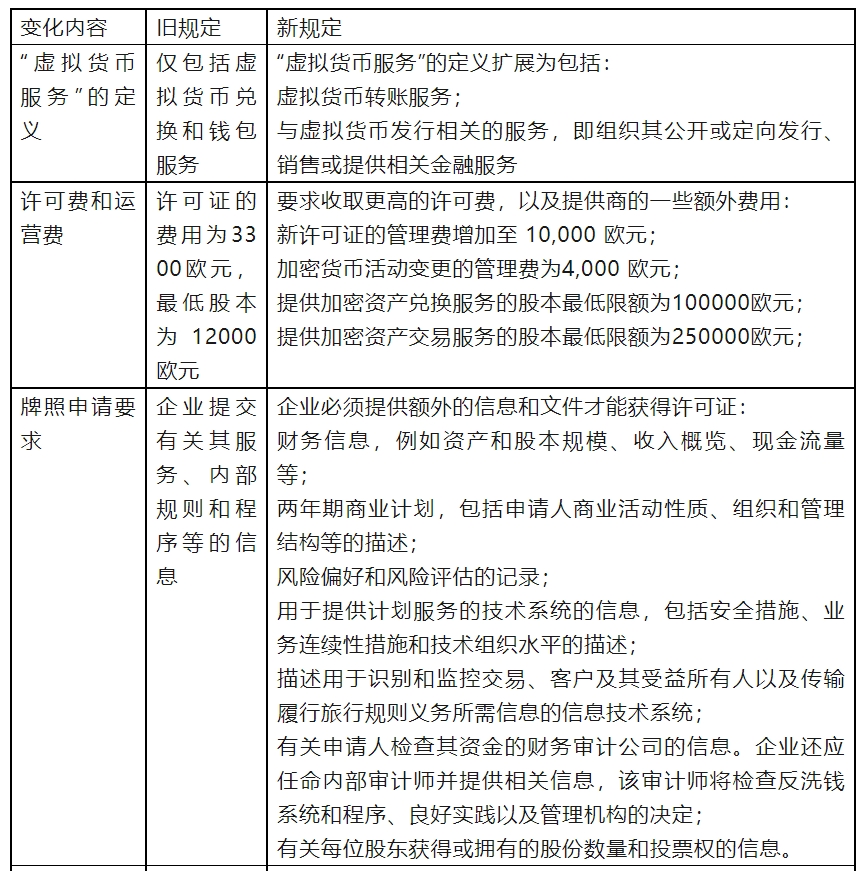

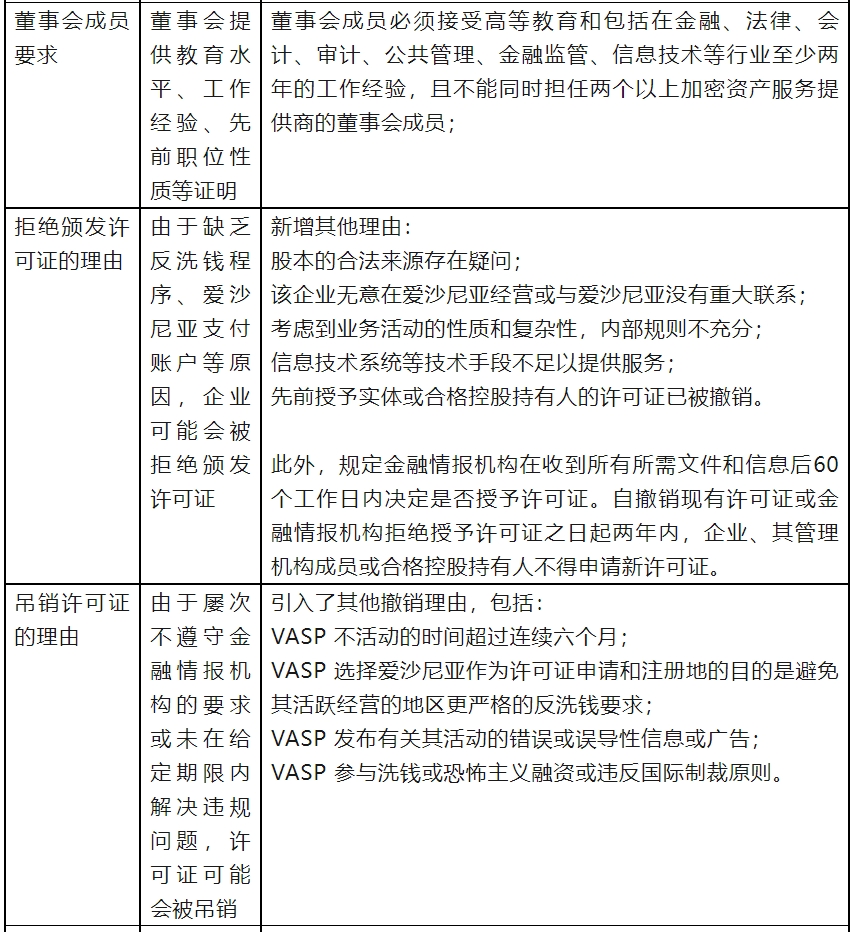

2022 年,愛沙尼亞通過《反洗錢和恐怖主義融資預防法》(the Money Laundering and Terrorist Financing Prevention Act),為申請愛沙尼亞加密資產許可證的公司設定了更嚴格的要求,包括以下內容:

儘管愛沙尼亞政府對加密資產監管的政策不斷細化和嚴密,愛沙尼亞憑藉對未分配公司利潤免稅、無年度許可費用、經濟穩定、營商環境友好、加密資產會計申報的可用性以及數目龐大的發行數量等便利條件吸引著眾多加密資產行業投資者。未來,愛沙尼亞對加密資產行業的監管政策可能進一步收緊,但其對合法合規的加密資產企業的發展持有開放和包容的態度,並力圖實現加密資產行業發展的正規化、可持續化,以穩固愛沙尼亞在全球加密資產行業中的領先地位。

參考文獻:

[1]愛沙尼亞議會.(1999). 所得稅法

[2]愛沙尼亞議會.(2000). 社會稅法

[3]愛沙尼亞議會.(2017). 海關法

[4]愛沙尼亞議會.(2002). 稅收法

[5]愛沙尼亞議會.(2009). 支付機構和電子貨幣機構法

[6]愛沙尼亞議會.(2022). 反洗錢和恐怖主義融資預防法

[7] Pascale Davies.(2022). Estonia used to be a crypto pioneer but is now clamping down on crypto licenses. This is why?

風險提示

風險提示 風險提示

風險提示