BTC波動率周回顧(11月10日-17日)

Summary:

美國政府重啟消息帶來的反彈昙花一現。市場轉向上探 $98,000-$100,000 的支撐區域但隨後又跌破。這導致價格下跌到 $93,000-$94,000 的支撐位,該支撐位目前成功吸收了賣壓並得以守住。目前來看,十月份閃崩後從 $112,500-$115,000 開始的下跌似乎已基本結束...

2025-11-19 19:47:33

收藏

美國政府重啟消息帶來的反彈昙花一現。市場轉向上探 $98,000-$100,000 的支撐區域但隨後又跌破。這導致價格下跌到 $93,000-$94,000 的支撐位,該支撐位目前成功吸收了賣壓並得以守住。目前來看,十月份閃崩後從 $112,500-$115,000 開始的下跌似乎已基本結束...

美國政府重啟消息帶來的反彈昙花一現。市場轉向上探 $98,000-$100,000 的支撐區域但隨後又跌破。這導致價格下跌到 $93,000-$94,000 的支撐位,該支撐位目前成功吸收了賣壓並得以守住。目前來看,十月份閃崩後從 $112,500-$115,000 開始的下跌似乎已基本結束...

關鍵指標(11月10日香港時間下午4點 -> 11月17日香港時間下午4點)

- BTC對USD:-10.0% ($106,200 -> $95,600)

- ETH對USD:-11.6% ($3,620 -> $3,200)

- 美國政府重啟消息帶來的反彈昙花一現。市場轉向上探 $98,000-$100,000 的支撐區域但隨後又跌破。這導致價格下跌到 $93,000-$94,000 的支撐位,該支撐位目前成功吸收了賣壓並得以守住。目前來看,十月份閃崩後從 $112,500-$115,000 開始的下跌似乎已基本結束,儘管很難斷定確切低點,但我們認為在此之下的小步下跌提供了良好的買入機會。更宏觀地看,從 $123,000 → $107,000 → $126,000 → 當前到$93,000 的 ABC 調整浪似乎已近乎走完,然而,鑑於看空情緒加劇,市場可能會重新嘗試突破 $93,000-$94,000,甚至走到 $90,000。

- 市場持倉似乎有所減輕,CTA策略目前估計持有空頭,因此我們認為現貨市場進一步下跌的風險正在發生變化。若跌破 $93,000,預計在 $89,000-$90,500 會有強勁支撐。若該支撐也失守,則直至 $79,000 前都無強支撐($83,000-$85,000 存在有限支撐),因為 \<$90,000 區域在今年三四月曾是震盪劇烈的"樞軸"位。上行方面,初始阻力在 $98,000-$101,000,隨後是 $104,000-$107,000。我們認為,無論現貨漲跌,實際波動率都可能保持高位,不過市場可能會因現貨市場壓力緩解而嘗試賣出波動率(尤其是如果我們重回 $107,000 上方)。

市場主題

- 風險規避情緒蔓延,尤其體現在美國科技/AI板塊。政府停擺結束被證明是"買傳聞,賣事實",上週初的風險資產反彈迅速消退。市場對AI估值和支出/投資的擔憂再起,同時美聯儲官員的言論總體偏向鷹派,市場持續回調對12月降息的定價,從一個多月前超過90%的概率降至目前1比1的拋硬幣概率。然而有趣的是,與十月份相比,VIX指數的上升相對溫和,因為美國股指總體表現尚可,跌幅主要集中在AI相關股票。

- 加密貨幣未能幸免於風險資產的拋售,BTC暴跌回 $100,000 下方並跌穿 $98,000 關鍵支撐,週末一度跌至 $92,900 低點,隨後在接近 $95,000 找到暫時平衡。ETH也再次下行測試 $3,000,但在該水平以上再次找到較好支撐,回升至 $3,200 附近,該水平在過去幾個交易日似乎是其更穩定的平衡點。總體而言,此次拋售後,在當前點位買入加密資產的風險回報顯得相對更具吸引力,我們預計,若宏觀風險資產沒有出現更持久的拋售(或VIX沒有更實質性飆升),市場雙向流動性會有所增加。然而,加密貨幣的原生情緒明顯疲軟,因此未來幾個交易日最受考驗的將是IBIT持有者/買家的決心。

BTC/USD 波動率

- 隨著價格跌回 $100,000 下方並跌破 $98,000 關鍵支撐,隱含波動率如期上升,這與近期"現貨跌帶動波動率升"的相關性一致。實際波動率無論在小時頻率還是日頻均保持高位,週四至週五日頻觀察到超過90個波動率點。這段長時間的高實際波動率給市場帶來不小的壓力,並自然推升了遠期波動率,因為在暑期異常低的實際波動率之後,市場在定價中考慮了更高的結構性波動率溢價。

- 隱含波動率的期限結構因前端波動率上升而變平,因Gamma表現持續高企。曲線變動幅度按照時間加權(即使後端波動率也已重新定價走高,但貝塔相對於前端較低),因為市場總體仍感覺持有空倉。過去一週觀察到對明年1月/3月/6月跨式期權的可觀需求,因市場尋求關掉一些在期限結構陡峭時建立的遺留空頭波動率頭寸。

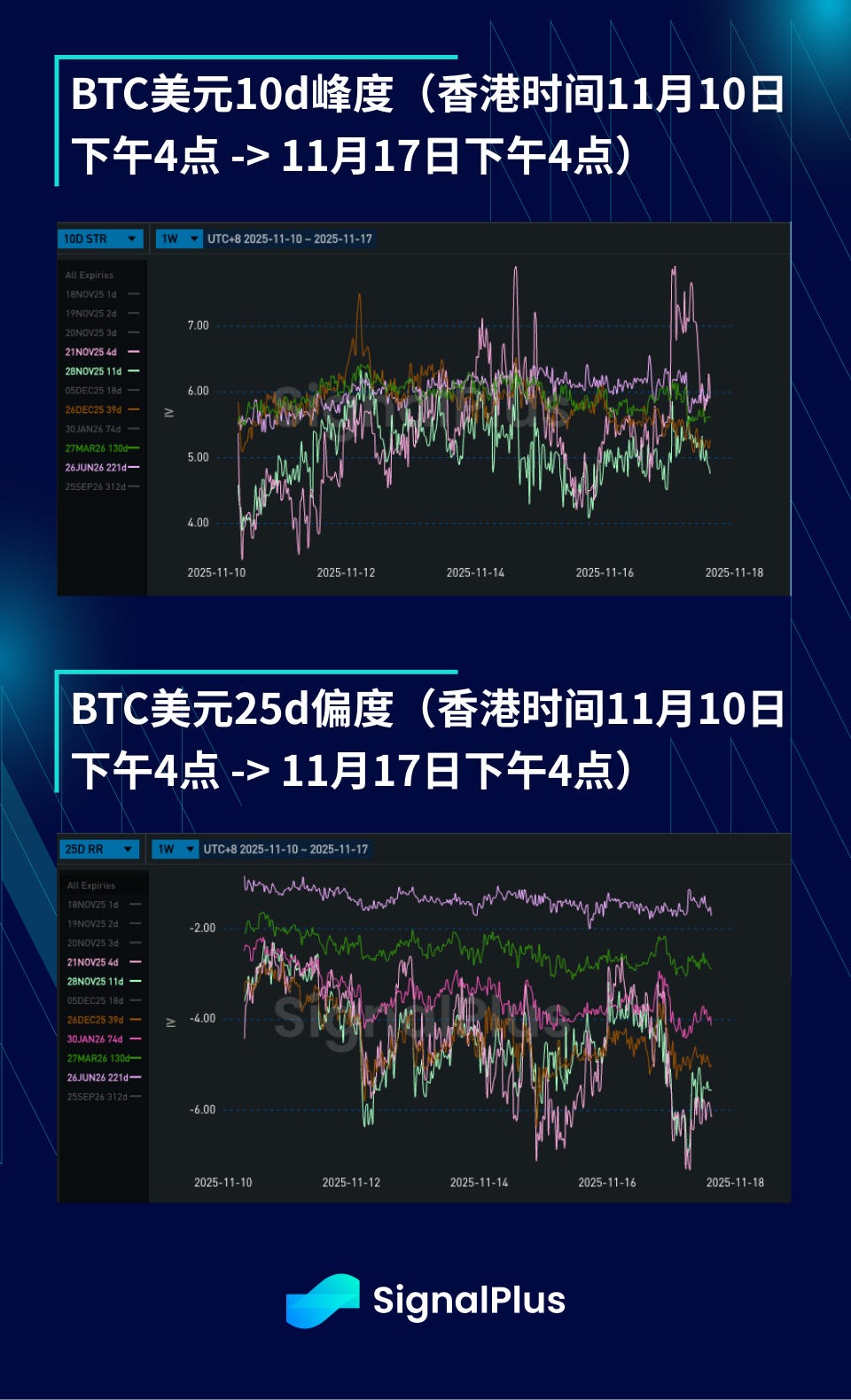

BTC/USD 偏度/峰度

- 隨著 $100,000 關口跌破,看跌期權的偏斜價格普遍走深,並且在Gamma期限上,看跌期權仍有相當買盤,因為幣價下行目前仍是更脆弱的一側。然而,市場也意識到在當前的點位上存在更多的雙向風險,尤其是在稍長期限上,這使得較長期限的偏度價格保持相對穩定,因為我們已開始看到在當前較低的價格上存在對年底及以後上方的期權需求。

- 峰度價格走低,因過去幾個交易日局部Gamma表現良好,同時市場開始對極端翼部進行折價,因為線性市場持倉似乎更乾淨,且許多人感覺我們正接近拋售的最後階段。對進一步下行的方向性需求以看跌期權價差的形式出現(例如,年底 $90,000/$70,000 看跌期權價差),而上行策略也似乎以看漲價差形式出現(例如 $110,000/$125,000 看漲價差) --- --- 這又給市場施加了更多峰度賣壓。總體而言,在當前水平,並考慮到我們已見證的高波動的波動率,我們認為當前的峰度接近買入水平。

祝新的一週交易順利!

風險提示 風險提示

風險提示 風險提示