當前穩定幣的最後一公里在哪裡?

隨著技術不斷演進,穩定幣被賦予了一個宏大的使命:成為高效、低成本的支付工具。

隨著技術不斷演進,穩定幣被賦予了一個宏大的使命:成為高效、低成本的支付工具。隨著技術不斷演進,穩定幣被賦予了一個宏大的使命:成為高效、低成本的支付工具。

數據顯示,穩定幣錢包數量在持續增長,交易筆數也在不斷上升,但真正把穩定幣當作"日常支付工具"來使用的人,並沒有呈現出同樣比例的增長。根據Where Are Stablecoins Being Spent 報告顯示,大多數穩定幣活動仍然集中在資本流動、交易和 DeFi 場景中,零售交易在全球穩定幣使用量中仍占比不到 5%。

儘管這一比例正在緩慢上升,但總體而言,它離成為一種大規模、日常化的支付工具,仍然存在明顯距離。如果說技術、資本與敘事都已經就位,那麼,穩定幣真正的「最後一公里」究竟卡在了哪裡?

一、從「有錢包」到「能使用」,中間隔著三道現實門檻

穩定幣的普及,不僅是單純的技術問題,還包含了可用性的現實門檻。

1. 用戶門檻:有錢包 ≠ 會用錢

對於許多新興市場用戶來說,穩定幣的接觸往往始於一個非常被動的場景:接收一筆 USDT、USDC 的轉帳,或者作為一種"避險儲值"的替代資產。但從「擁有」到「使用」,中間需要跨越很多障礙:

錢包操作複雜,私鑰管理、網絡選擇、Gas 費本身就是高門檻

缺乏信任,擔心誤操作或詐騙

沒有清晰的使用路徑:拿到穩定幣後,能幹什麼?在哪兒花?

於是,穩定幣在很多地方變成了一種"數字現金存放地",而不是一種真正流通的「貨幣」。

2. 商戶門檻:收穩定幣,不等於好經營

從商戶角度看,他們關心的永遠不會是"技術先進性",而是更直接的問題:

收了穩定幣,如何支付房租、員工工資、水電成本?

如何入賬?如何記賬?如何處理稅務?

如果需要兌換成本幣,渠道是否穩定、透明、合規?

即使商戶對穩定幣持開放態度,他們仍傾向使用熟悉的卡組織渠道和本地支付網絡,以確保經營穩定可預測。

3. 監管門檻:問題不是 "要不要",而是 "怎麼管"

在監管眼中,穩定幣並不是一個浪漫的技術概念,而是涉及:

反洗錢(AML)

資本流動控制

外匯管理

消費者保護

數據審查與跨境合規

對許多國家來說,真正的問題從來不是"是否允許穩定幣存在",而是:如何在不破壞現有金融體系安全的前提下,讓這一新工具被納入監管框架?而在這個階段,任何"游離於體系之外"的產品,都会成为大规模 adoption 的最大阻力。

二、穩定幣的"最後一公里",不一定在鏈上

普遍的誤解在於:很多人認為穩定幣的下一步普及,取決於更好的區塊鏈、更快的 TPS 或更低的 Gas fee。但現實是:區塊鏈從技術角度,早就已經準備好了。真正缺失的是另一個維度:穩定幣如何自然融入現有的金融與支付系統?也就是:

銀行賬戶體系

卡組織網絡(Visa / Mastercard)

商戶的收單系統

企業的財務系統

合規、風控、清算網絡

在普通用戶的日常生活中,人們不想學習一個新金融系統,他們只想繼續使用熟悉的方式去消費、支付、轉帳、經營。而這恰恰說明了一件事:穩定幣要真正實現普及,需要做到用戶"無感"。

用戶不需要知道自己在用的是 Web3、Web2 還是區塊鏈。他只需要知道:"這個方式能用、更快、更便宜、更安全。"

三、真正的變化,來自於"中間層"的重構

近兩年,穩定幣真正落地的關鍵,並不在鏈上技術本身,而在於如何將底層資產、支付通道和合規能力連接成可用的現實支付系統。

底層通道層(Infrastructure / Rail Layer) :鏈上穩定幣、交易所、結算網絡,構成資金流動的基礎

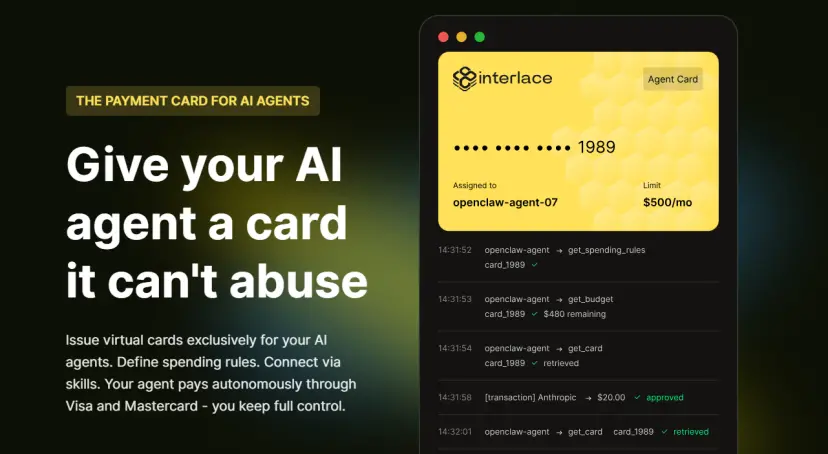

中間編排層(Orchestration Layer) :提供合規、清算、資金透明化和 API 接口等能力,是整個生態的核心支撐,如 Interlace 這樣的創新金融平台,提供全球賬戶、發卡、貨幣兌換、嵌入式合規風控與統一 API 的整體解決方案,幫助企業在多幣種、多地區環境下高效管理資金流

上層應用層(Application / User Layer) :企業支付、零售收款、跨境結算等日常場景,讓用戶和企業無感使用穩定幣

地圖展示了當前穩定幣生態的能力分層,但僅有中間層的編排能力,並不足以讓用戶和企業真正"用起來"。在鏈上能力與現實世界之間,仍然需要一層可感知、可操作、可嵌入日常場景的產品形態如 U卡,將底層穩定幣資產與中間層的賬戶、清算與合規能力,轉化為用戶可直接使用的支付方式,例如:

企業日常支出 :直接支付廣告投放、SaaS 訂閱、物流倉儲費用,無需手動兌換或操作鏈上資產

員工報銷與差旅支付 :員工在出差、辦公採購、交通和住宿等場景刷卡或使用嵌入式錢包,報銷流程簡化

零售和商戶消費 :個人用戶或小商戶可用 U 卡進行日常消費,無需理解區塊鏈或穩定幣底層技術

在這一過程中,企業與用戶幾乎不需要感知技術細節,其支付體驗與傳統金融工具相似,卻同時享受到穩定幣帶來的效率和結算優勢。這正是"穩定幣三明治結構"的體現:資金在鏈上完成結算與流轉,但使用入口與資金出口仍然位於法幣體系之中,即 法幣 → 穩定幣 → 法幣。

正是這種結構,使穩定幣不再停留於加密資產層,而是自然融入企業資金流、個人消費和跨境商業活動之中:上層的體驗讓用戶無感使用,中間層確保資金安全與合規流通,下層提供穩定的資產與結算能力。

在全鏈上支付尚未普及之前,正是這類"橋樑型基礎設施"的存在,推動穩定幣從鏈上資產向現實支付工具演進,真正完成其"最後一公里"的落地。

風險提示 風險提示

風險提示 風險提示