Anchorはポンジスキームですか?どのようにして長期にわたり20%の安定したコイン利率を維持するのか。

ANCの存在意義は、主に協定の将来の利益予測を割引し、プロジェクトの初期の冷スタート段階でユーザーに補助金を提供することです。

ANCの存在意義は、主に協定の将来の利益予測を割引し、プロジェクトの初期の冷スタート段階でユーザーに補助金を提供することです。執筆:0x76、リズム研究院

Terraは、現在の暗号業界において、金融構造設計が最も複雑なパブリックチェーンと言えるでしょう。そのネイティブステーブルコインUSTの発行とアンカリングモデルは、多くの激しい議論を引き起こしました。この段落では、Terraがポンジスキームであるかどうかの問題については議論せず、エコシステム内の2つの重要な金利、LunaのPoSステーキング金利とAnchorのUST預金金利に焦点を当てます。

誰がTerraの無リスク金利を代表するのか?

Terraの主な目標は単にスマートコントラクトプラットフォームを構築することではなく、ステーブルコインUSTを発行し、その採用を促進することです。したがって、Terraの経済モデルは他のスマートコントラクトパブリックチェーンとは明らかに異なります。TerraのネイティブトークンLunaは、パブリックチェーンのガス代の支払いとガバナンスへの参加に使用されるだけでなく、Lunaを焼却することでUSTを発行する必要があります。

そのため、Terraにとって、そのエコシステムには自然に2つの通貨システムが存在しているようであり、これらの2つのトークンはそれぞれ相対的に独立した金利体系を持っています。一つはTerraのPoSステーキング収益率によって決定されるLuna金利であり、もう一つはTerraの有名な預金アプリAnchorが提供するUSTステーブルコイン預金金利です。

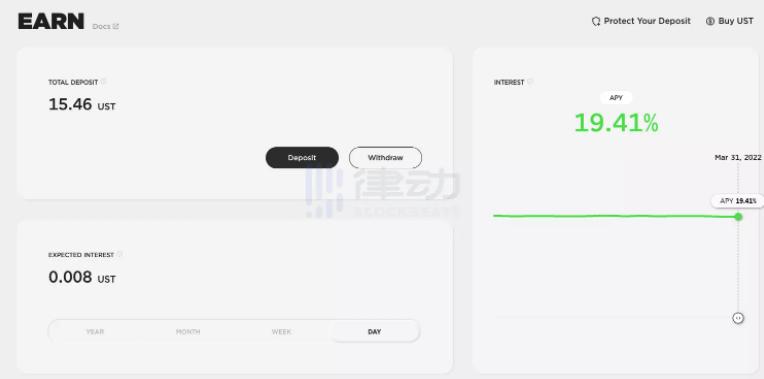

現在、Lunaの金利は約7%であり、AnchorにおけるUSTの預金金利は19.4%に達しています(下の図を参照)。

では、誰がTerraエコシステムの無リスク金利を代表できるのでしょうか?

前述の分析に基づくと、通貨発行権によって保証されたPoSステーキング収益率は無リスクと見なすことができます。したがって、TerraでPoSステーキングを行うことができるLunaとその収益率は、明らかにTerraの無リスク金利としてより適しています。

次の問題は、Anchorが提供する19.4%のUST預金金利も無リスク金利と見なすことができるのか、ということです。あるいは、Anchorが提供する金利は同様に通貨発行権によって保証されているのか、それともプロトコルの正常な運営利益から来ているのか?さらには、Anchorが新しい借入で古い借入を返済するポンジスキームに過ぎない可能性もあるのでしょうか?

Anchorはポンジスキームなのか?

長期にわたり預金者に対して20%近いステーブルコインの収益率を支払い続けることは、暗号業界においても明らかに持続不可能です。では、Anchorはどのようなメカニズムでこの異常な収益水準を維持しているのでしょうか?この質問に答えるためには、まず適切な分析フレームワークが必要です。

現在の主流の暗号経済システムは基本的に2つのカテゴリに分けられます。一つは、プロトコルがシステム内のネイティブ通貨の発行権を直接掌握し、その発行されたトークンが経済システム内で主要な支払い手段として使用されるもの、例えばパブリックチェーンやブロックチェーンゲームなどの経済システムです。この種の経済システムは通貨の発行と回収に関与するため、現実世界の国家経済体に非常に似ており、その分析には比較的複雑なマクロ分析フレームワークを使用する必要があります。

もう一つの経済システムは、AnchorやLidoのようなアプリケーションであり、その基本的なビジネスモデルは、システム外部のリソースを吸収し、それを管理して付加価値を生み出し、利益を得ることです。この種の経済システムは、システム内の決済通貨の発行と回収権を掌握していないため、伝統的な利益追求型企業により似ています。したがって、この種のアプリケーションを分析する場合、古典的な財務分析フレームワークを直接適用し、貸借対照表と損益計算書を用いて説明できます。

もちろん、誰かが言うでしょう、Anchorプロトコルも独自のネイティブトークンANCを発行しており、通貨発行権を持っていると。しかし、これらのトークンはAnchorが運営する主要なビジネス、つまりUSTの資産管理ビジネスには参加せず、どの経済体でも主要な支払い決済の仲介として使用されることはありません。したがって、これらのトークンは本質的に利益やガバナンス権を通じて価値を捕獲する企業の株式に近いものであり、仮想経済システム内で流通する通貨ではありません。

別の視点から見ると、ANCトークンが参加しなければ、AnchorのUST貸出業務は実質的に影響を受けず、現在のビジネスロジックに従って運営を続けることができます。したがって、ANCはAnchorのビジネスにおいて有機的に不可欠な要素ではなく、単にこのシステム外部で利益を捕獲したりガバナンス権を分配するための外部証明書に過ぎません。

ANCの存在意義は、プロトコルの将来の利益期待を割引し、プロジェクト初期の冷却スタート段階でユーザーに補助金を提供することです。これは、初期のインターネット業界の補助金戦争に非常に似ており、配布される報酬が現金から企業の株式に変わっただけです。

次に、伝統的な損益計算書を通じて、Anchorの預金収益の構成を分析してみましょう。

1. Anchorのコスト

Anchorの最大かつ唯一のコストは、預金者に支払う預金利息です。ここでは、3月31日のデータを例に計算します。現在、AnchorにおけるUSTの預金規模は約120億USTで、預金利率は19.4%です。したがって、Anchorの毎日のコスト支出は約640万USTです。

2. Anchorの収入

Anchorの収入は2つの部分から成り立っています。一つはAnchorが外部に貸し出すことで得られる貸出利息です。

上記のスクリーンショットからわかるように、AnchorからUSTを借りるには、Anchorに支払う金利が12.69%です。もちろん、借り手はANCトークンを受け取るため、実際の借入コストは4.45%に過ぎません。しかし、これらの補助金はユーザーのコストを下げるだけで、Anchorのプロトコル収入には直接的な影響を与えません。したがって、Anchorの毎日の利息収入は321億UST*12.69%/365で、約111.8万USTとなります。

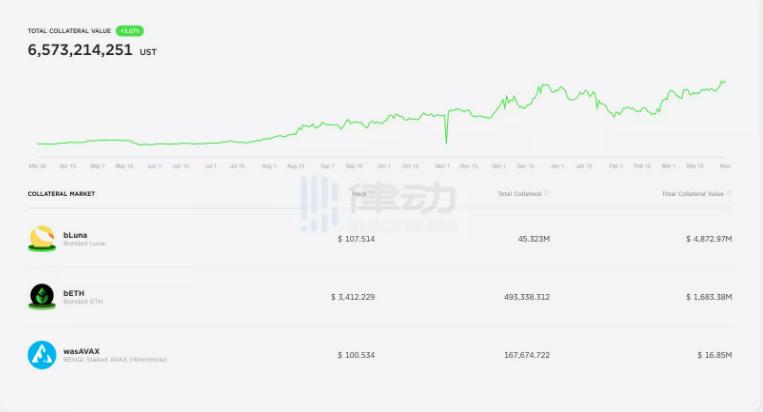

Anchorのもう一つの収入は、借り手がAnchorプロトコルに担保として預けた資産、つまり流動性ステーキング証明書bLunaなどが担保期間中に生み出す収入から来ています。

Anchorのダッシュボードのデータに基づいて推定したところ、現在3種類の担保からの毎日の収入は(48.7億6.9%+16.8億4%+0.17億*7.2%)/365で、約110万USTとなります。

また、これらのデータからもわかるように、Anchorの主要な収入源として、現在Anchorがサポートしている3種類の担保が生み出す金利は10%を超えていません。つまり、担保の規模が総預金規模の2倍に増えても、その生み出す収入は利息支出のコストをカバーすることはできません。したがって、Anchorの現在のビジネス構造は、どのような市場状況でも自身で利益を得ることはできません。

先ほどの統計から、Anchorの毎日の純営業利益は111.8万+110万-640万で、約-418万USTとなります。つまり、現在Anchorはビジネスを正常に運営するために毎日400万ドル以上の損失を出さなければならないのです。

次の問題は、これらの資金はどこから来るのかということです。Anchor自体にはUSTの発行権がないため、印刷によってシステム全体から発行税を徴収できない場合、損失を補填する方法は新しい借入で古い借入を返済することと、システム外部からの補助金を得ることだけです。これがAnchorの基本的な性質を決定する重要な要素です。

しかし幸いなことに、Anchorは後者の方法を選択しました。つまり、外部の補助金を通じて準備金を構築し、毎日の営業損失を補填するのです。

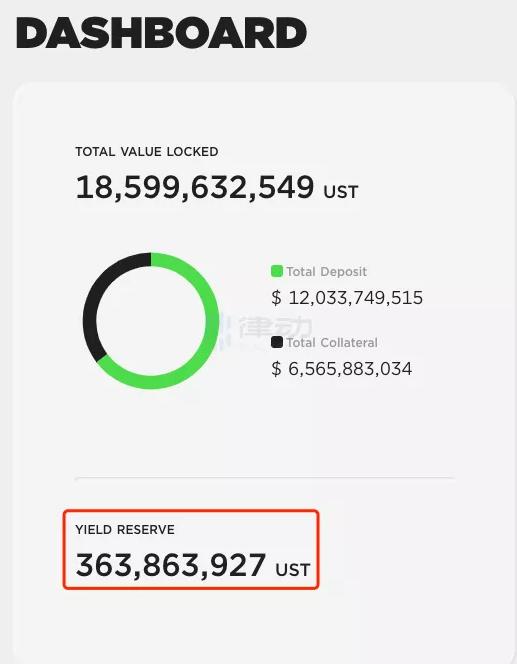

この補助金準備金は昨年設立され、初期資金は約7000万USTでした。この資金が尽きた後、Terraの公式(Luna Foundation Guard)は今年の2月に約5億USTの追加資金を投入しました。現在、このアカウントの残高はわずか3.6億ドルです。現在の資金消費速度では、約3ヶ月しか持たないでしょう。

したがって、現在Anchorの預金ユーザーが受け取る19.4%の利息のうち、実際には約6.7%がAnchorの貸出業務から生じた収入に由来し、残りの12.7%の収益はすべてTerra財務省による移転支払いによって設立された補助金資金プールから来ています。したがって、Anchorの貯蓄ユーザーにとって、これはUSTの流通量を減少させてTerraの財政補助金を得る金融ゲームです。

毎日の補助金の消費量は、読者がこのウェブサイトを通じてより直感的に監視できます。

最後に、Anchorが提供するUST金利とLunaの金利には本質的にどのような違いがあるのかについて少し時間をかけて答えましょう。

簡単に言えば、Anchorの金利は商業利益と補助金に由来し、大企業が国家の戦略的な任務を担うために自発的に損失を負担し、財務省の継続的な資金注入によって運営を維持するのに似ています。したがって、Anchorの金利は本質的に商業信用と公チェーン財務省の隠れた保証に属します。一方、Lunaの収益率は完全に通貨発行権によって保証され、Terraというパブリックチェーンの主権信用を反映しています。(商業利益によって保証されるのは商業信用であり、通貨発行権によって保証されるのは主権信用です。)

したがって、この記事の最初の質問に対して、今は明確な答えを提供できます。それは、Anchorは単純なポンジスキームではないが、現在の経営モデルは明らかに持続不可能であるということです。

Anchorの終局は何か?

Anchorの現在のモデルは明らかに持続不可能ですが、Anchorの未来がどこに向かうのかは、Anchor自身が決定できることではありません。前述のように、Anchorが現段階で存在する主な意義は、Terraチームと協力して段階的な戦略目標を達成することです。

その戦略目標は、TerraがUSTの真の主要使用シーンを見つける前に、USTの貯水池を整備することです。もし今後USTの普及が順調であれば、Anchorは徐々に補助金を減らし、預金金利を引き下げ、USTの流動性を市場に解放することができます。

しかし、USTの普及がうまくいかない場合、AnchorはUSTの発行量とLunaのトークン価格がデススパイラルに入るのを防ぐために、高額な補助金を続けて流動性を回収しなければなりません。これが現在Terraが多くの人々からポンジスキームとして疑問視されている主な理由です。

したがって、現在の発展段階から見ると、Terraは明らかにスペースを時間に変える戦略を採用してUSTの使用範囲を徐々に拡大しています。これは非常に巧妙で大胆な戦略選択と言わざるを得ません。しかし、Anchorを通じて得られた限られた時間内に、TerraがUSTに本当に適した使用シーンを見つけられるかどうかが、今後のTerraチームの核心的な課題となります。この重要な課題への解答方法が、最終的にTerraが偉大な金融革新となるのか、それとも崩壊に向かう別のブロックチェーン詐欺となるのかを決定します。

現在、私たちはTerraの結末を軽々しく予測することはできませんが、現在のAnchorの準備金の消費速度に基づくと、今年中にこの金融ゲームの破局の瞬間が訪れる可能性が高いです。

リスク警告

リスク警告 リスク警告

リスク警告