Coinshares の研究:Tether は暗号通貨市場にシステミックリスクをもたらすのか?

世界で最も人気のあるステーブルコインTetherは、2015年初頭に登場し、多くの試練やいくつかのブラックスワンイベントを乗り越えてきました。しかし、本当の試練はまだ来ていないかもしれません。ステーブルコインの準備金への再注目は、最近の償還によってUSDTの流通量が12%減少したことを通じて示されています。

世界で最も人気のあるステーブルコインTetherは、2015年初頭に登場し、多くの試練やいくつかのブラックスワンイベントを乗り越えてきました。しかし、本当の試練はまだ来ていないかもしれません。ステーブルコインの準備金への再注目は、最近の償還によってUSDTの流通量が12%減少したことを通じて示されています。出典:Coinshares

著者:Marc Arjoon

編纂:GaryMa、吴说区块链

私たちは、TetherのUSDTステーブルコインを支える準備金を見て、DeFiやTradFiの他の類似資産と比較します。TerraUSD(UST)の崩壊は、すべてのステーブルコインに対する疑念を高め、これらのステーブルコインの価値を支える準備金が何であるかという新たな疑問を提起しました。投資家やユーザー、政治家や規制当局は、これらの懸念を表明しています。多くの人々は、ステーブルコインが消費者やより広範な経済にリスクをもたらすと考えています。

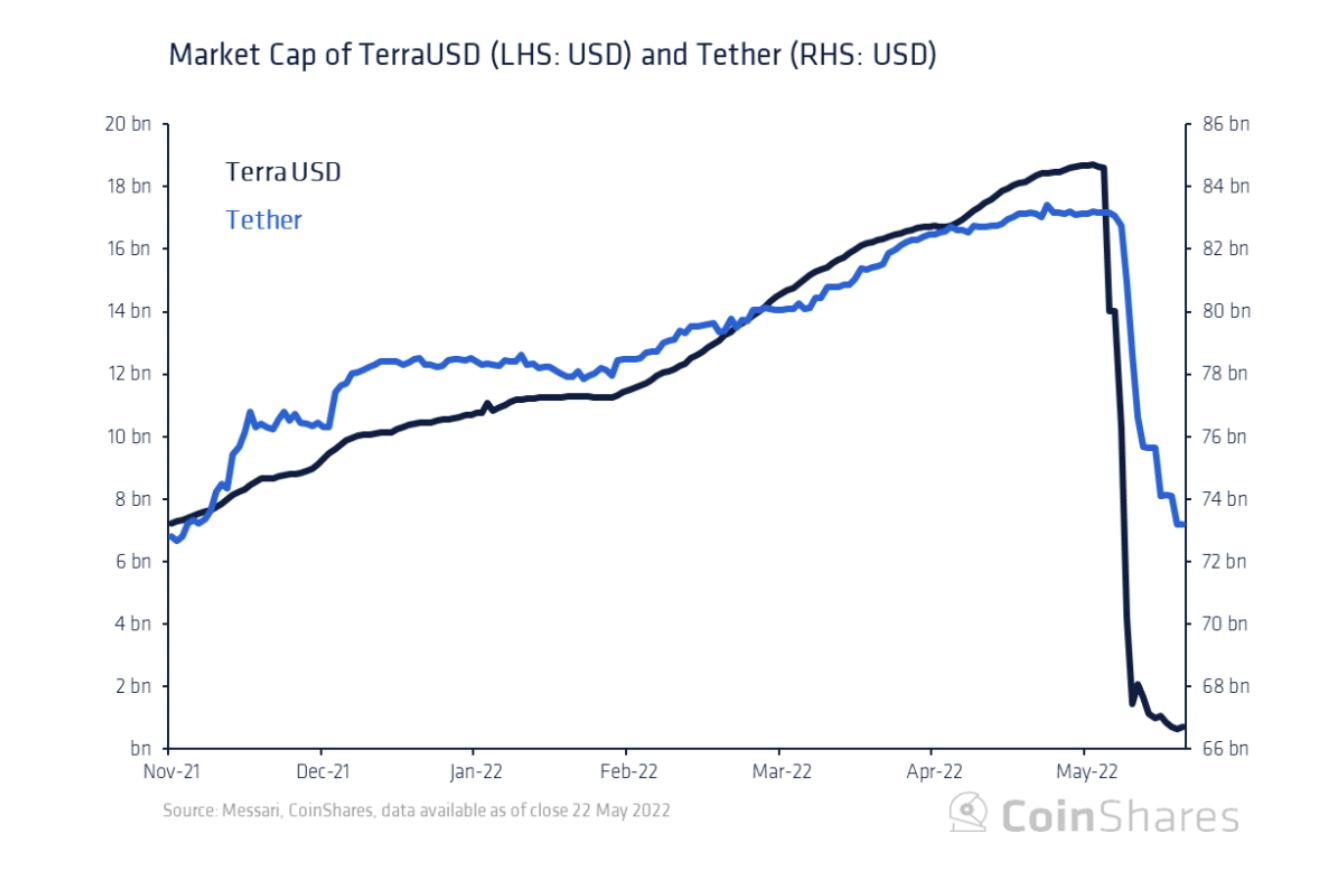

USTの崩壊前、流通しているUSTの価値は約186億ドルで、そのうち170億ドル以上(90%)がAnchorに預けられていました。Terraエコシステムの損失は巨大でしたが(400億ドル以上)、その影響範囲は比較的限られており、市場の2%未満を占める規模でした。一方、TetherのUSDTのケースは全く異なります。USDTの現在の流通供給量は740億ドルで、USTのピーク時の4倍です。以下に、TerraUSD(UST)とTether(USDT)の過去180日間の相対的な時価総額を示します。

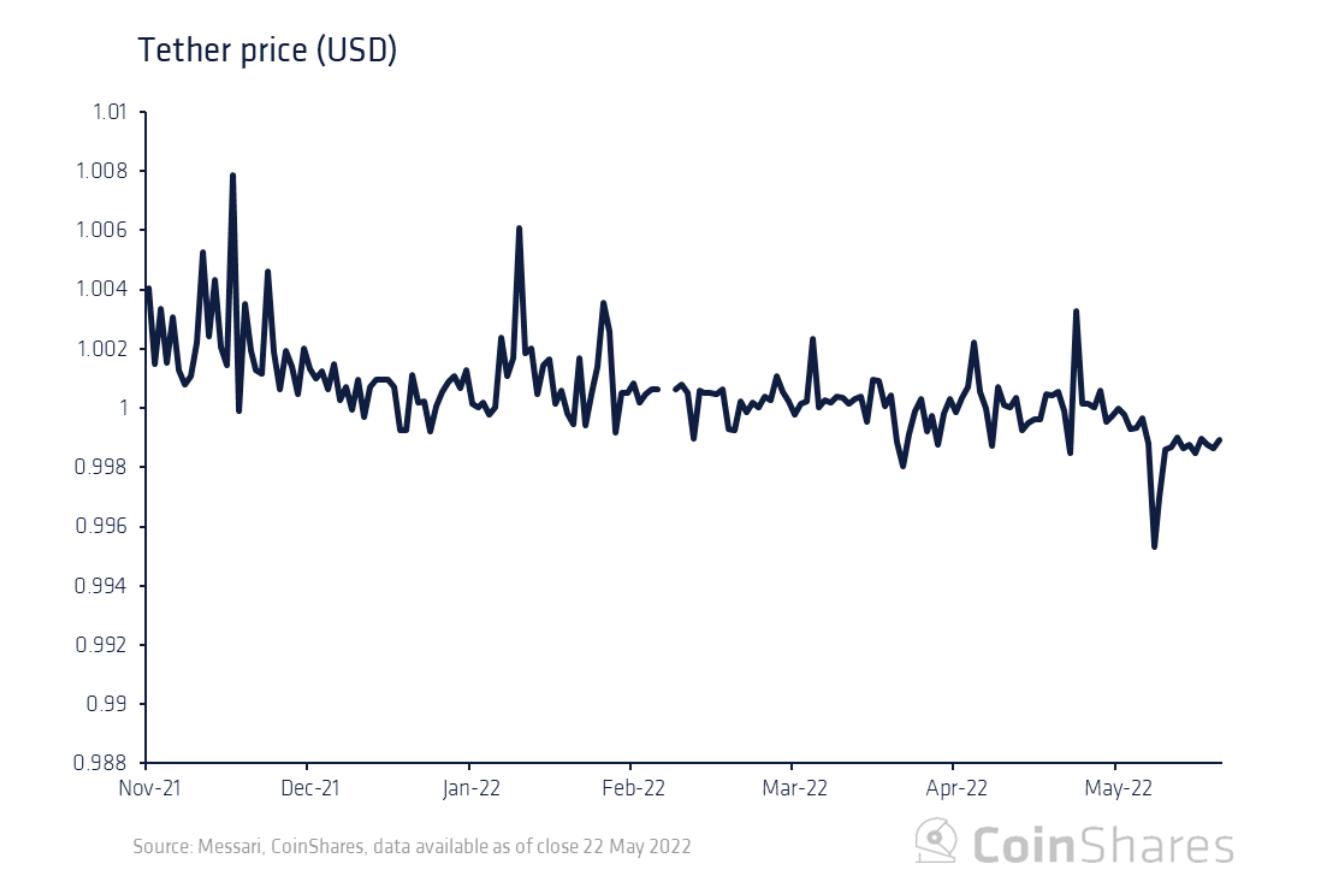

USTの時価総額は、そのデペッグに伴い急速に下降しました。この出来事は、一部のUSDT保有者を驚かせ、彼らのトークンがドルに交換され、金額は100億ドルに達しました。背景として、Tetherは1週間以上の間にUSTの全流通供給の半分以上を償還しましたが、デペッグは発生しませんでした(0.99ドルを下回ることはありませんでした)。これはこれまでで最大規模の償還でしたが、システム的な問題は発生しませんでした。

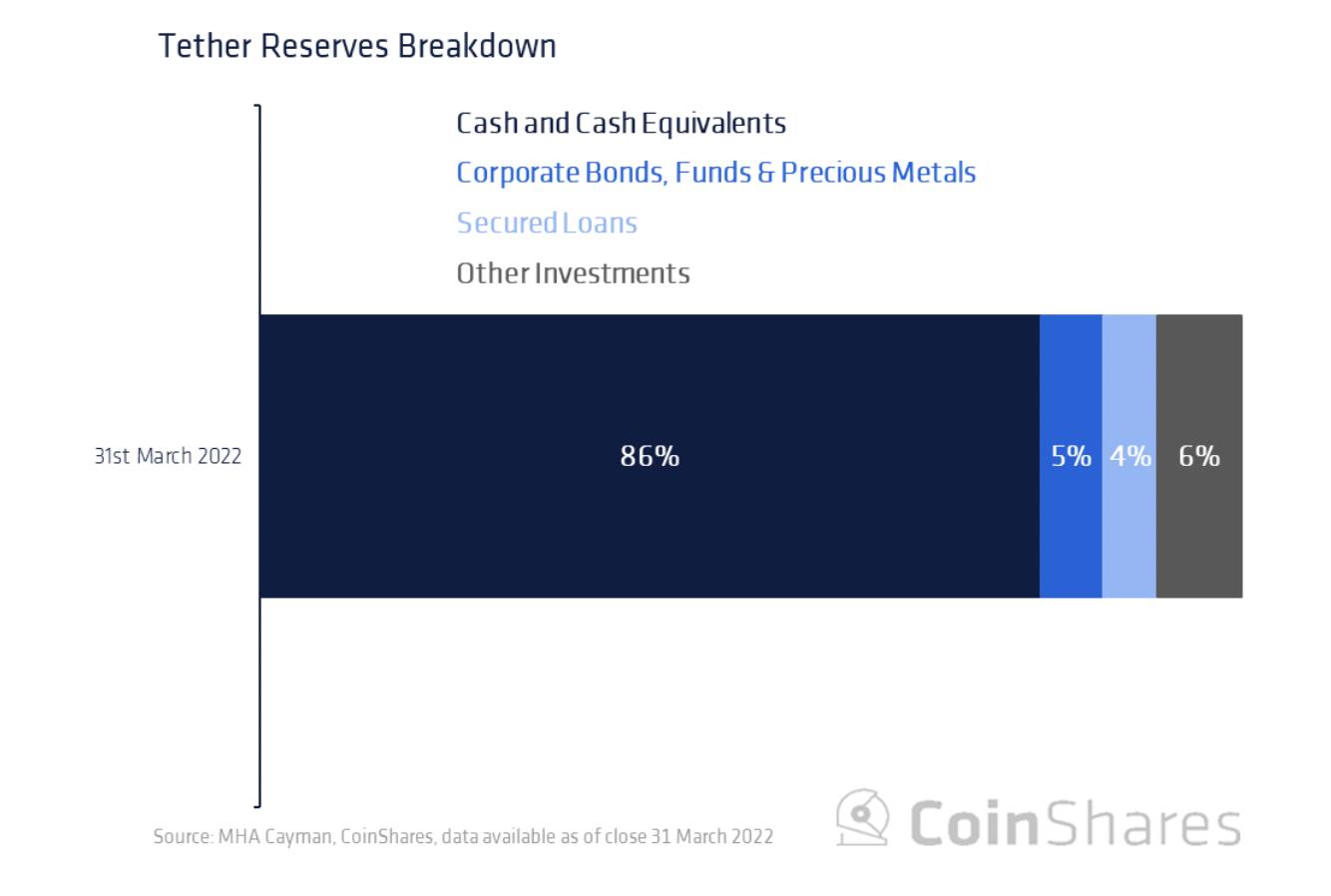

ボラティリティや償還を除いて、USDTの直接的な支えは何であり、それは安全なのでしょうか?これらの疑問は、Tetherがその準備金の詳細に関する監査の四半期報告書を発表するきっかけとなりました。これらの準備金は現在、ケイマン諸島にある会計事務所MHA Caymanによって監査されています。以下の最新の監査詳細を強調します。

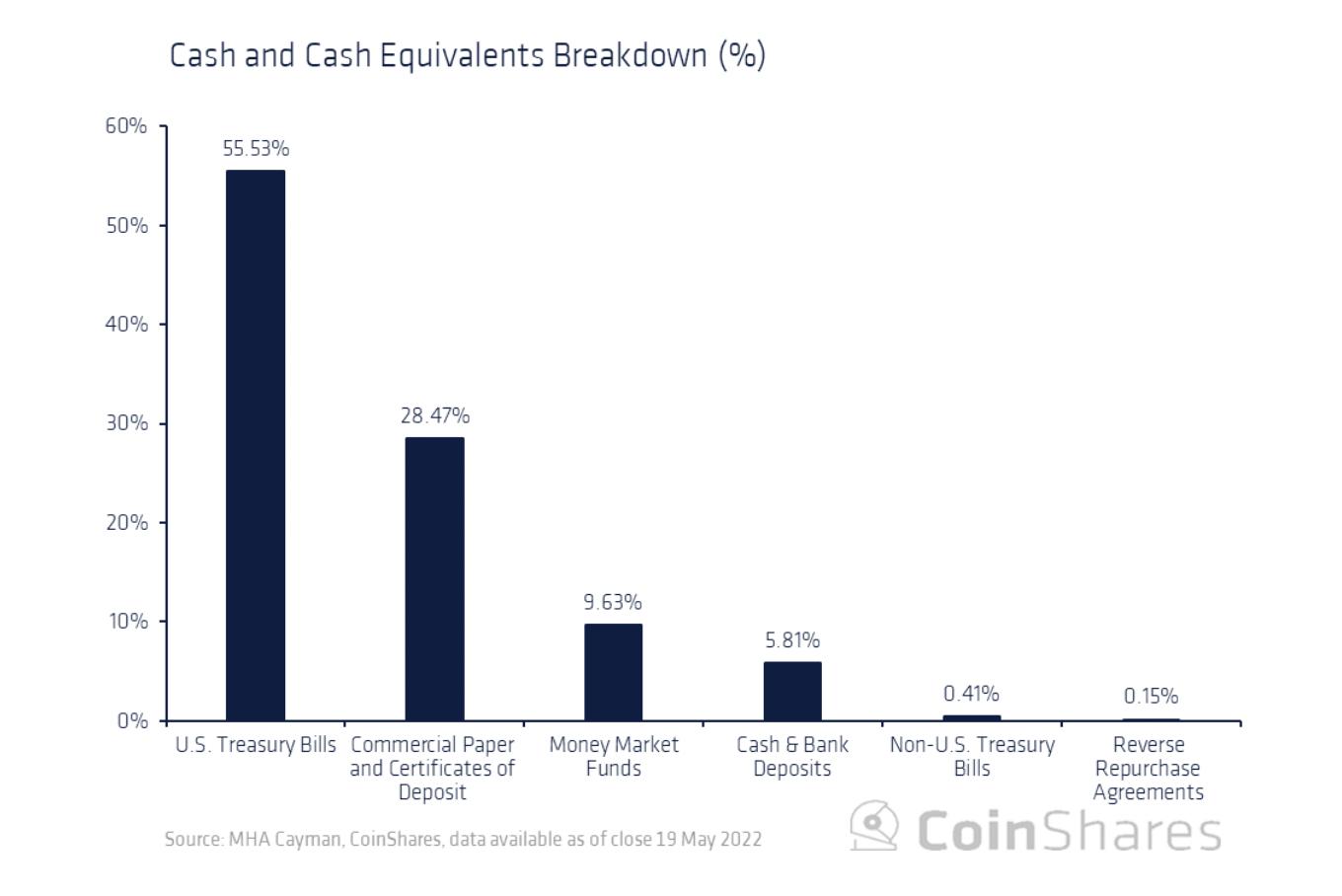

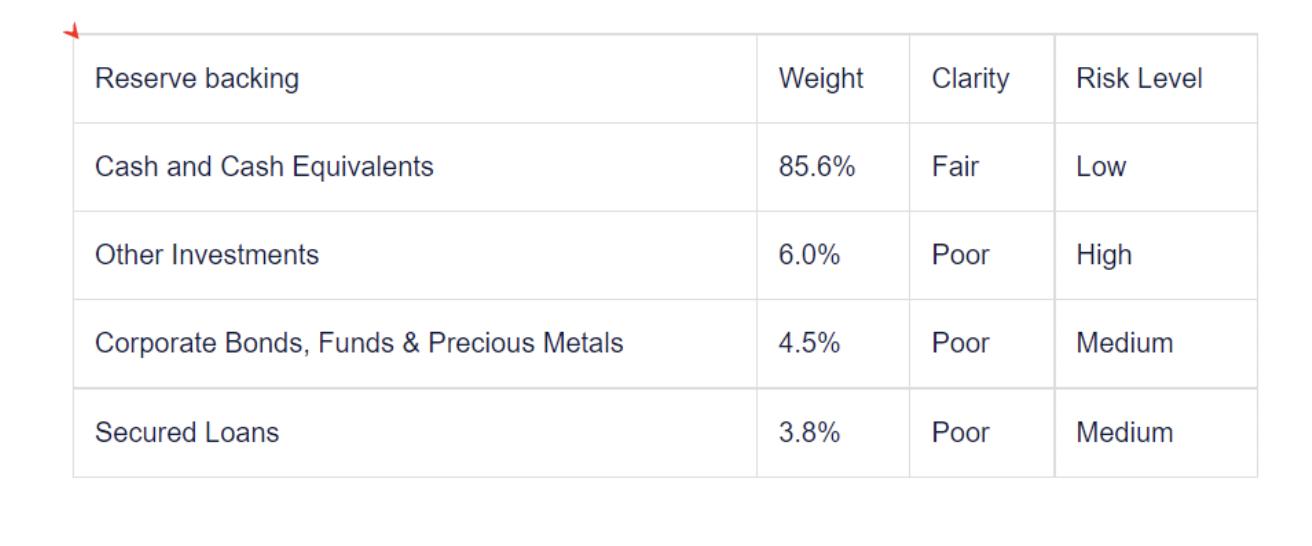

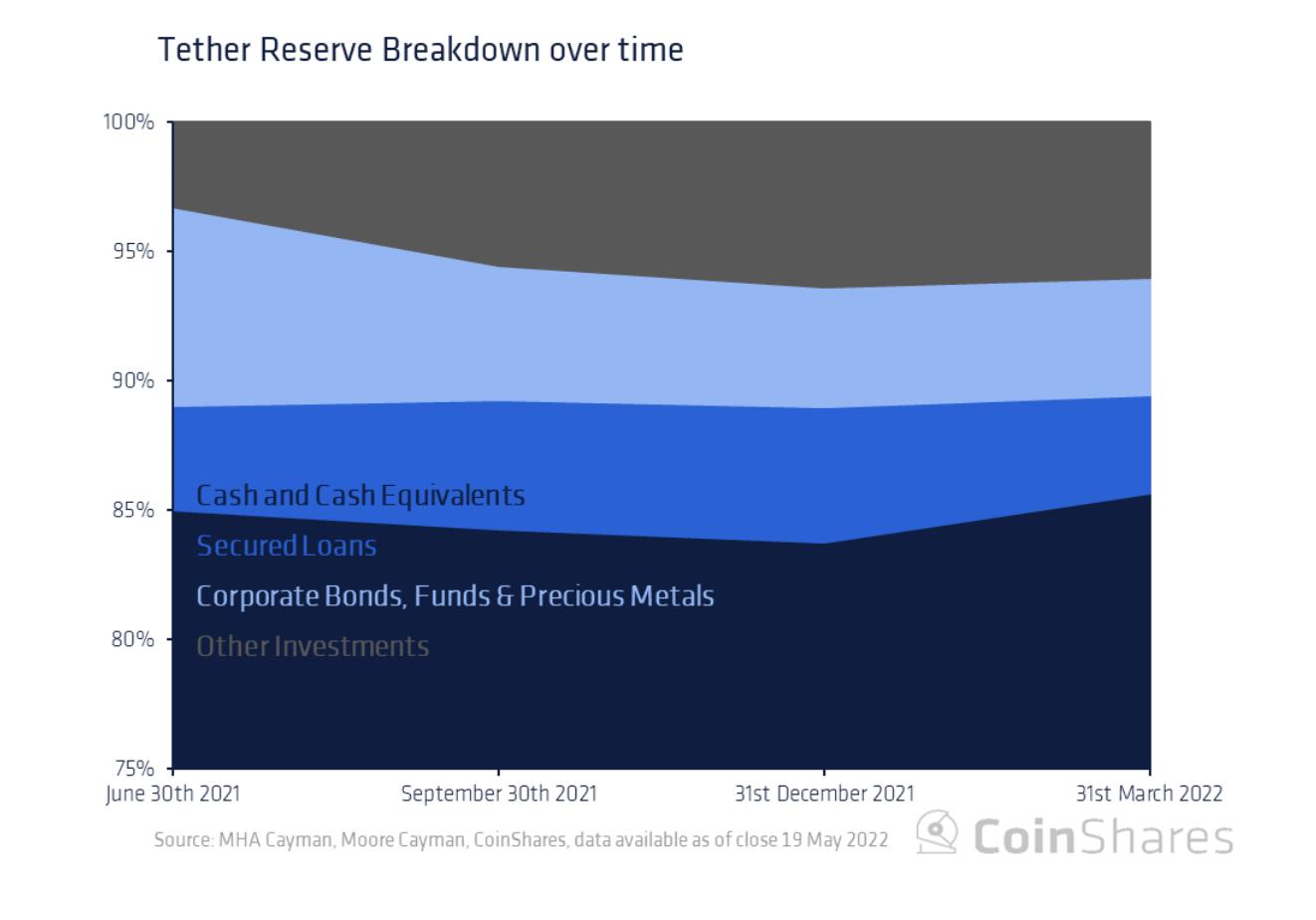

私たちは、USDTが現金(または現金等価物)1:1の金融支えによって支えられているのではなく、むしろ0.85:1に近いことを見ています。現金と現金等価物を詳しく見ると、半分以上が米国財務省証券に配分され、約30%がコマーシャルペーパー(CP)とCDに配分されています。残りの16%は、マネーマーケットファンド(約10%)、現金と銀行預金(約6%)、非米国財務省証券(約0.4%)、および逆レポ(0.15%)に配分されています。

残りの14.36%については、監査はさらなる説明を提供していません。社債、ファンド、貴金属への配分(4.52%)については、社債の種類(投資格付け、国)やファンドの種類に関する詳細が提供されていません。貴金属の種類も除外されており、これらの3つのカテゴリーの割合の内訳も不透明です。担保付き貸付(3.82%)については何の開示もありませんが、他の投資(6.02%)にはデジタル資産が含まれていることが確かに言及されていますが、その程度は不明です。

残りの14.36%については、監査はさらなる説明を提供していません。社債、ファンド、貴金属への配分(4.52%)については、社債の種類(投資格付け、国)やファンドの種類に関する詳細が提供されていません。貴金属の種類も除外されており、これらの3つのカテゴリーの割合の内訳も不透明です。担保付き貸付(3.82%)については何の開示もありませんが、他の投資(6.02%)にはデジタル資産が含まれていることが確かに言及されていますが、その程度は不明です。

歴史

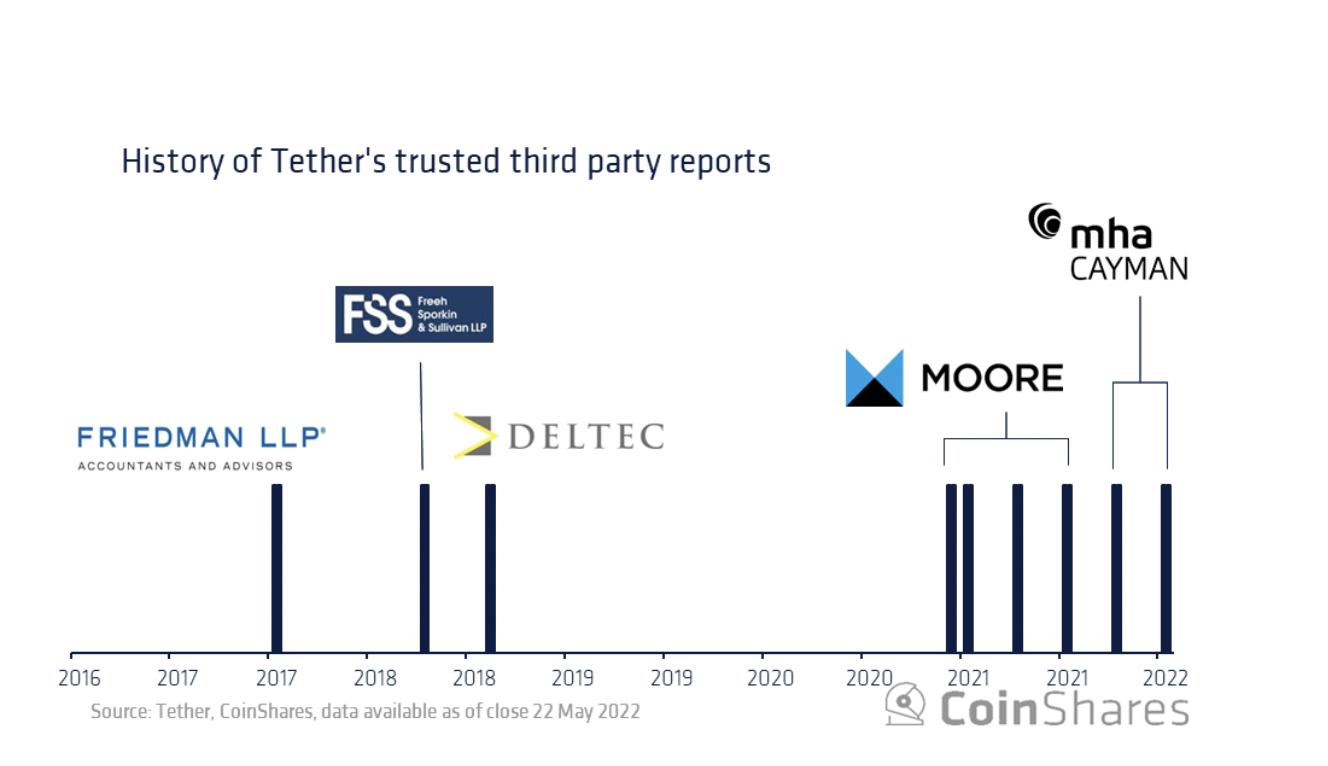

2017年以来、Tetherはその準備金の規模と有効性を証明するために、いくつかの異なる銀行、法律事務所、会計事務所を雇っています。これらの会社には、MHA Cayman、Moore Cayman、Deltec Bank、FSS、Friedman LLPが含まれます。以下に、これらの関係の簡単な歴史を説明します。

2017年、USDTの準備金に対する圧力が高まる中、Tetherは会計事務所Friedman LLPに準備金の監査を依頼しましたが、批評家はその調査に方法論的な欠陥があると強調し、完全な監査を代表するものではないと指摘しました。最初の監査の後すぐに、Tether社はFriedmanが彼らが考える「合理的な時間内」に監査を完了しなかったと報告し、協力関係を終了しました。

その後、Tether社はワシントンにある法律事務所FSSに転向しました。FSSの報告はTetherの全面的な監査ではありませんが、この法律事務所はTetherの2つの(名前のない)銀行からの宣誓および公証された声明を受け取ったと述べています。信頼を築くために、Tetherはバハマにある銀行Deltecに報告書を発表させ、Tetherが彼らの口座に持つ現金の額を確認しましたが、これもまた、彼らの1つの銀行からの現金価値に過ぎず、完全な状況を提供するものではありませんでした。

2021年、ニューヨーク州司法長官事務所は調査を完了し、Tetherがその準備金を誇張し、約8.5億ドルの損失を隠していることを指摘しました。これにより1850万ドルの罰金が科され、2年以内に保有する四半期報告書を公開するよう求められました。同じ頃、Tetherはケイマン諸島の会計会社Moore Caymanとの提携を発表しました。MooreはUSDTの完全な支えを証明する保証報告書を提供し、その後、より詳細な準備金の内訳報告書を提供しました。しかし、2022年1月以降、MHA MacIntyre Hudsonは、そのケイマン諸島の子会社MHA CaymanがMoore Caymanの顧客を扱うことになると述べました。注目すべきは、MHA MacIntyre Hudsonが以前に無関係な会社を監査したため、現在英国財務報告委員会の調査を受けていることです。

上述の通り、2021年6月30日(他のステーブルコインが発表され始めた後)から準備金の内訳が提供されました。ほとんどの場合、2021年6月以降、配分の重みは比較的安定しており、現金と現金等価物は85%から86%にわずかに上昇し、担保付き貸付は4%のままでした。しかし、他の投資(デジタル資産を含む)は3%から6%に倍増し、準備金のリスクレベルが増加しました。他の投資の増加は、企業債券、ファンド、貴金属の減少によって相殺され、後者はこの期間に8%から5%に減少しました。ドルベースで見ると、最近の四半期において、現金と現金等価物は7%増加し、担保付き貸付は24%減少しました。

上述の通り、2021年6月30日(他のステーブルコインが発表され始めた後)から準備金の内訳が提供されました。ほとんどの場合、2021年6月以降、配分の重みは比較的安定しており、現金と現金等価物は85%から86%にわずかに上昇し、担保付き貸付は4%のままでした。しかし、他の投資(デジタル資産を含む)は3%から6%に倍増し、準備金のリスクレベルが増加しました。他の投資の増加は、企業債券、ファンド、貴金属の減少によって相殺され、後者はこの期間に8%から5%に減少しました。ドルベースで見ると、最近の四半期において、現金と現金等価物は7%増加し、担保付き貸付は24%減少しました。

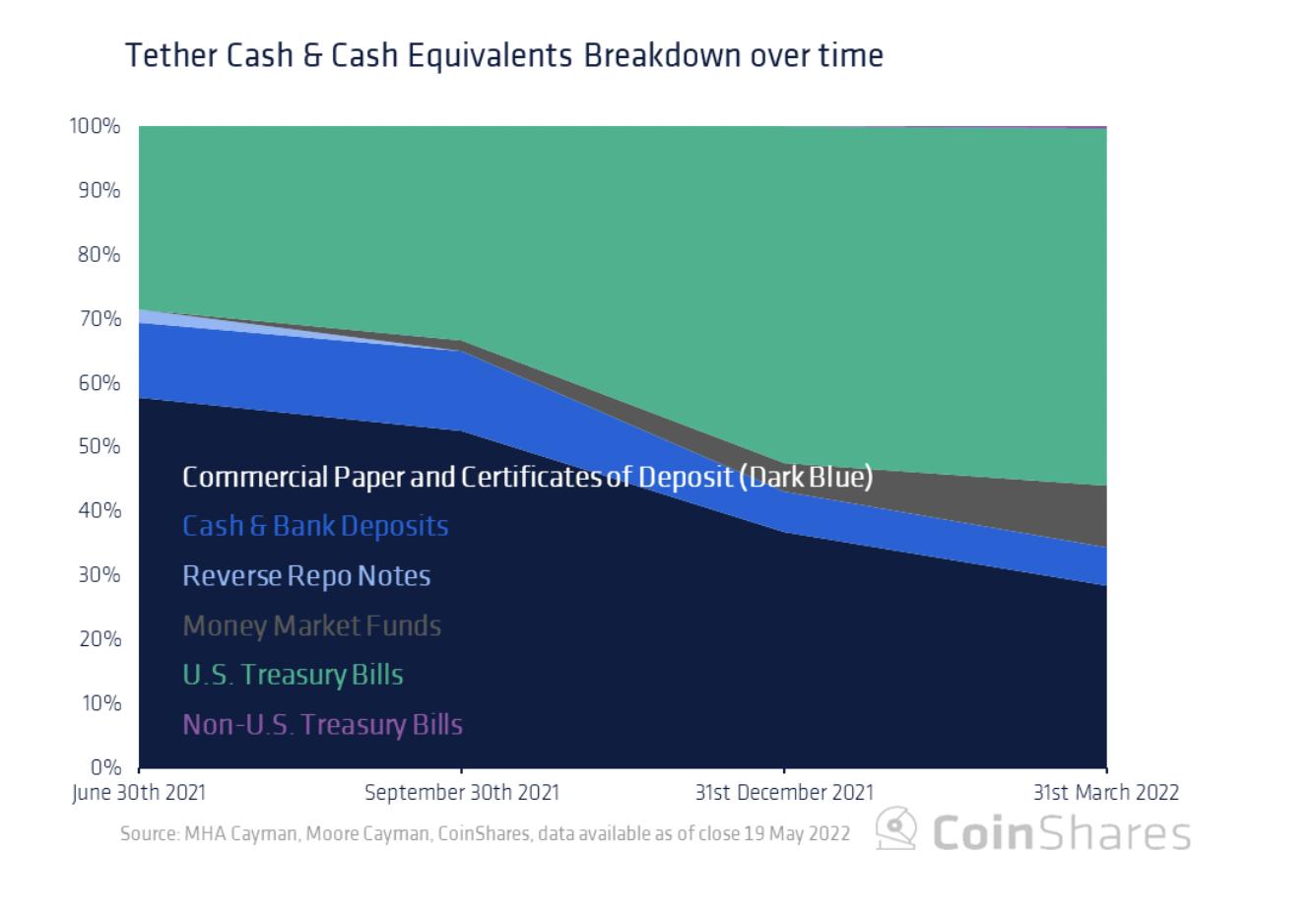

現金と現金等価物を詳しく調査すると、以下に示すように、米国財務省証券が準備金のより大きな部分(24%から48%)を占めるようになり、コマーシャルペーパーとCDの主導的地位を置き換えています(49%から24%)。コマーシャルペーパーの保有量の減少は、これらのツールのリスクに対する懸念をある程度和らげました。現金と銀行預金は10%から5%に減少し、逆レポは2%から0.1%に減少しました。マネーマーケットファンドも増加し、現在は8%を占めており、最近の四半期には非米国財務省証券も増加しています(0.3%)。

現金と現金等価物を詳しく調査すると、以下に示すように、米国財務省証券が準備金のより大きな部分(24%から48%)を占めるようになり、コマーシャルペーパーとCDの主導的地位を置き換えています(49%から24%)。コマーシャルペーパーの保有量の減少は、これらのツールのリスクに対する懸念をある程度和らげました。現金と銀行預金は10%から5%に減少し、逆レポは2%から0.1%に減少しました。マネーマーケットファンドも増加し、現在は8%を占めており、最近の四半期には非米国財務省証券も増加しています(0.3%)。

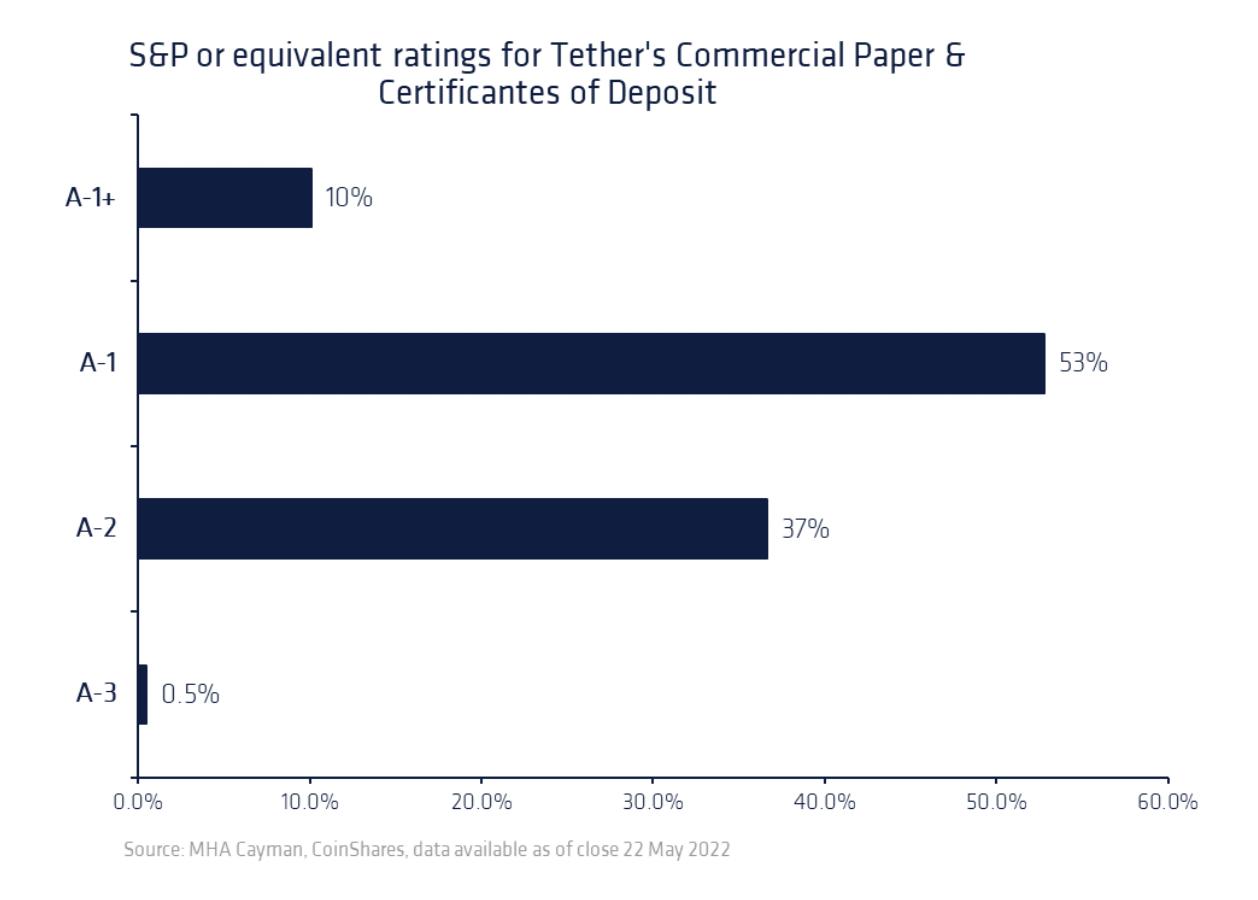

Tetherのコマーシャルペーパーの質は、配分が減少しても引き続き疑問視されています。以下に、2022年3月時点のTetherのコマーシャルペーパーの格付け内訳を示します。

Tetherのコマーシャルペーパーの質は、配分が減少しても引き続き疑問視されています。以下に、2022年3月時点のTetherのコマーシャルペーパーの格付け内訳を示します。

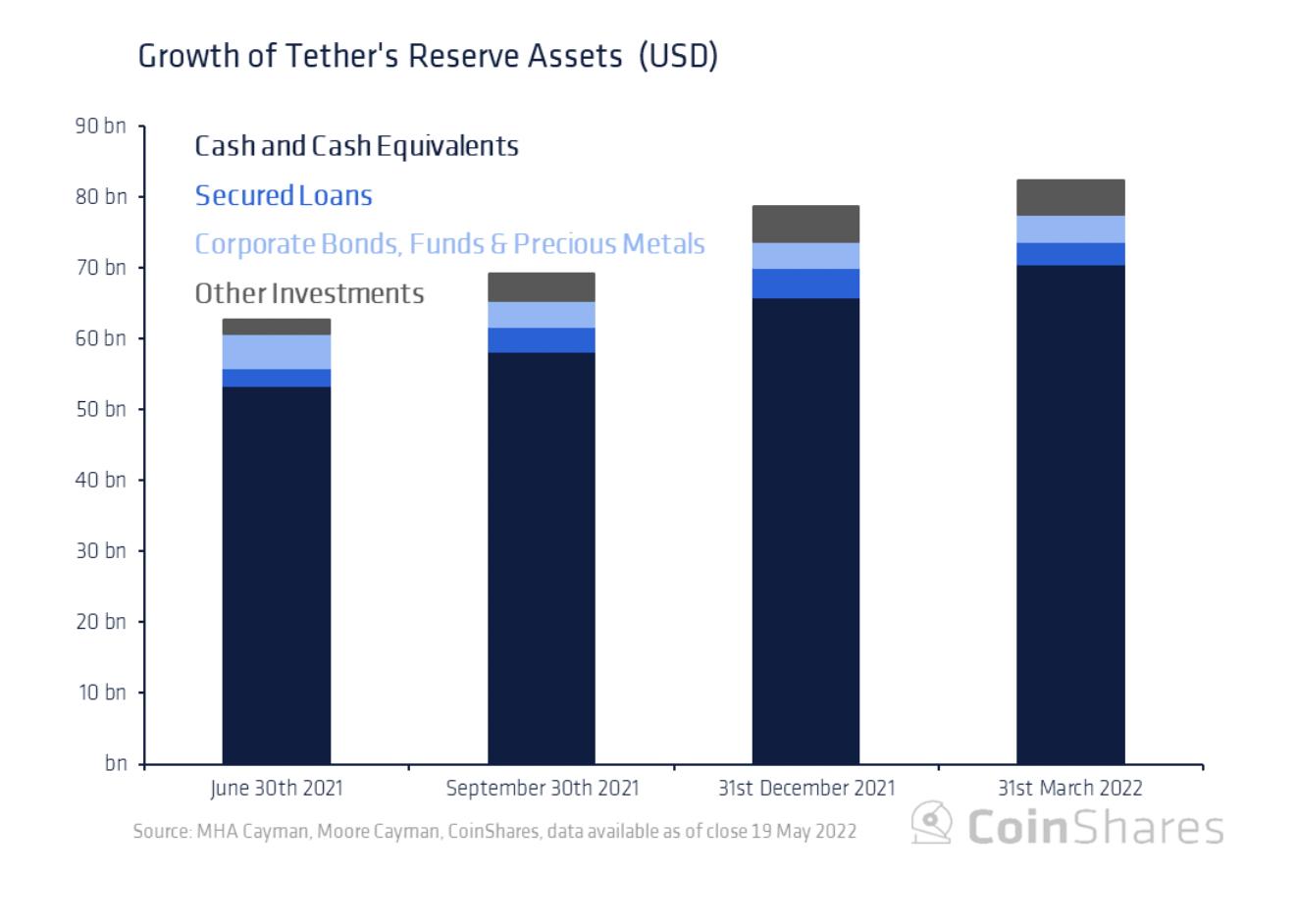

2021年6月(Tetherがその準備金の内訳を報告し始めた時点)から2022年3月までに、Tetherの準備金は630億ドルから830億ドルに31%増加しました。この増加には、現金と現金等価物が32%増加し、担保付き貸付が25%増加し、企業債券などが23%減少し、他の投資が141%増加したことが含まれます(これはデジタル資産の価格上昇による可能性があります)。

しかし、2022年3月31日以降、約100億ドルの償還が行われ(規模は840億ドルから740億ドルに減少)、何の悪影響もありませんでした。償還プロセスには、一度限りの150ドルの確認プロセスと0.1%の手数料が含まれ、現在の最低償還額は10万ドルです。資産の取り付けが発生した場合、これらの制限は速度を遅くする可能性がありますが、Tetherは1週間以上の間に10億ドル規模の償還を処理できることが証明されています。

しかし、2022年3月31日以降、約100億ドルの償還が行われ(規模は840億ドルから740億ドルに減少)、何の悪影響もありませんでした。償還プロセスには、一度限りの150ドルの確認プロセスと0.1%の手数料が含まれ、現在の最低償還額は10万ドルです。資産の取り付けが発生した場合、これらの制限は速度を遅くする可能性がありますが、Tetherは1週間以上の間に10億ドル規模の償還を処理できることが証明されています。

比較

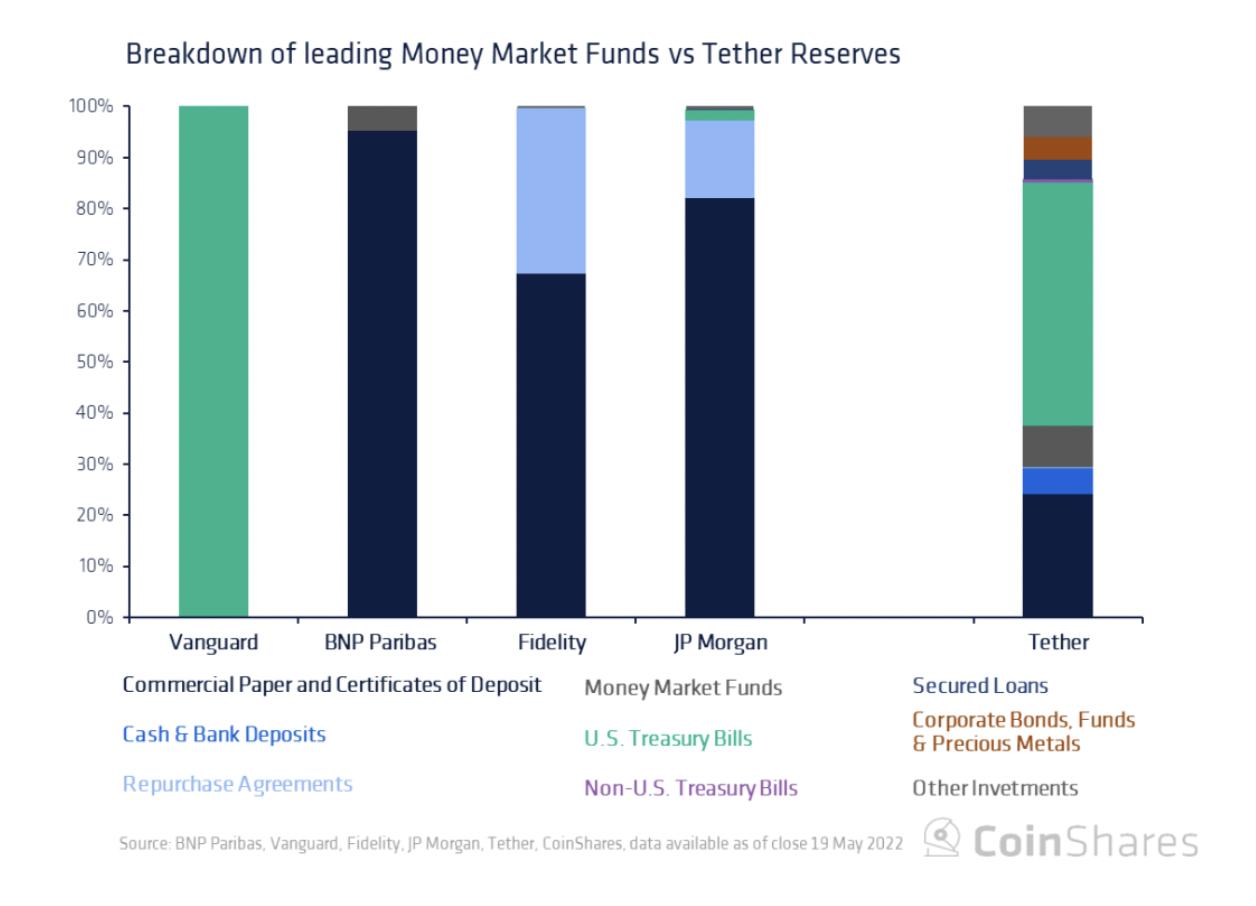

では、Tetherの準備金は主要なマネーマーケットファンドと比較してどうでしょうか?監査報告書に記載されているように、Tetherの準備金の8%はマネーマーケットファンドで構成されていますが、これらのファンドの詳細は開示されていません。私たちは、資産管理規模で分類されたいくつかのトップマネーマーケットファンドのポートフォリオを調査し、前四半期の保有状況を比較しました。コマーシャルペーパーのリポジトリと預金証書が人気の選択肢であるように見える一方で、共同ファンドは固定収益の保有量において大きな差異があることがわかります。

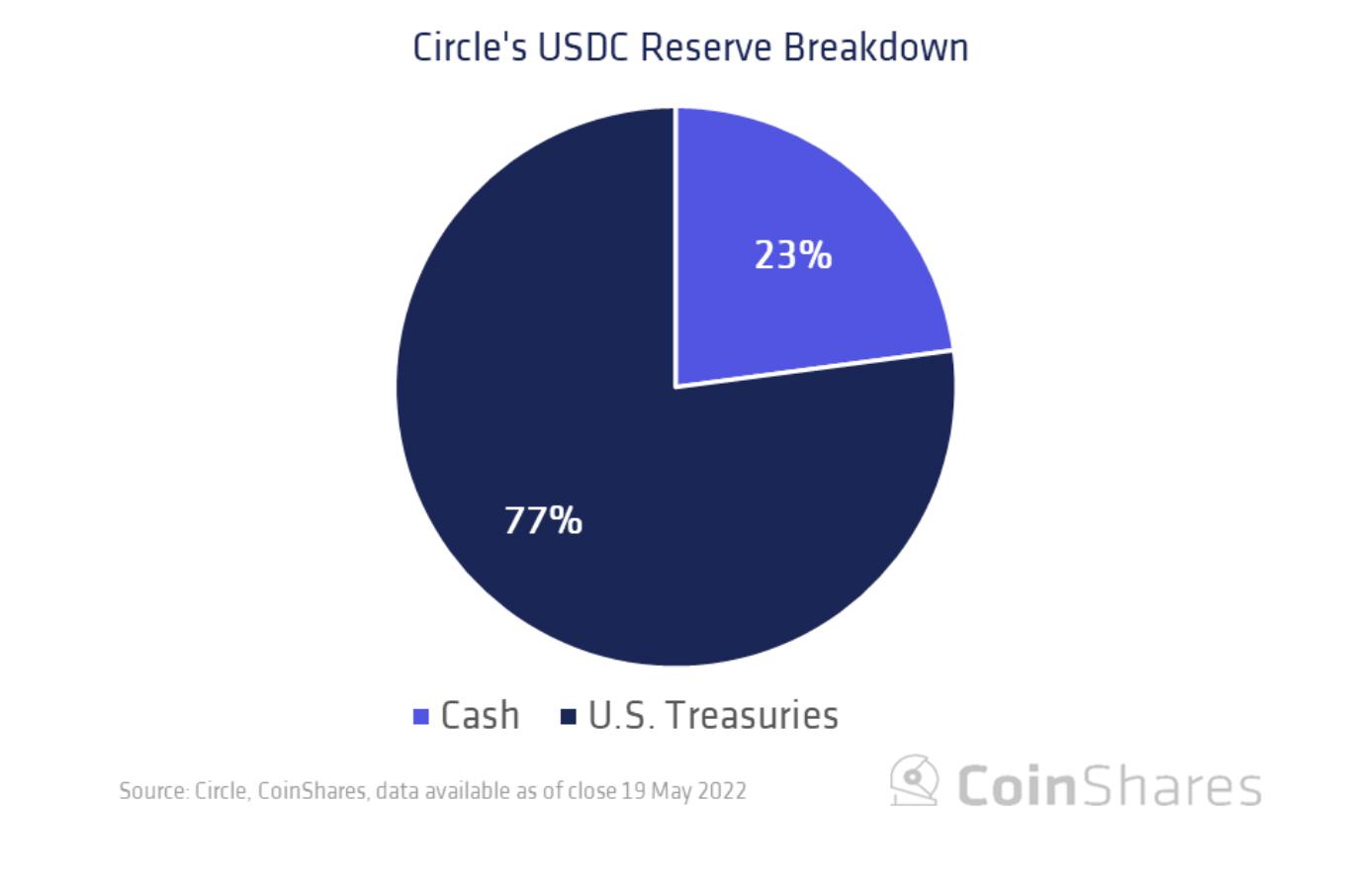

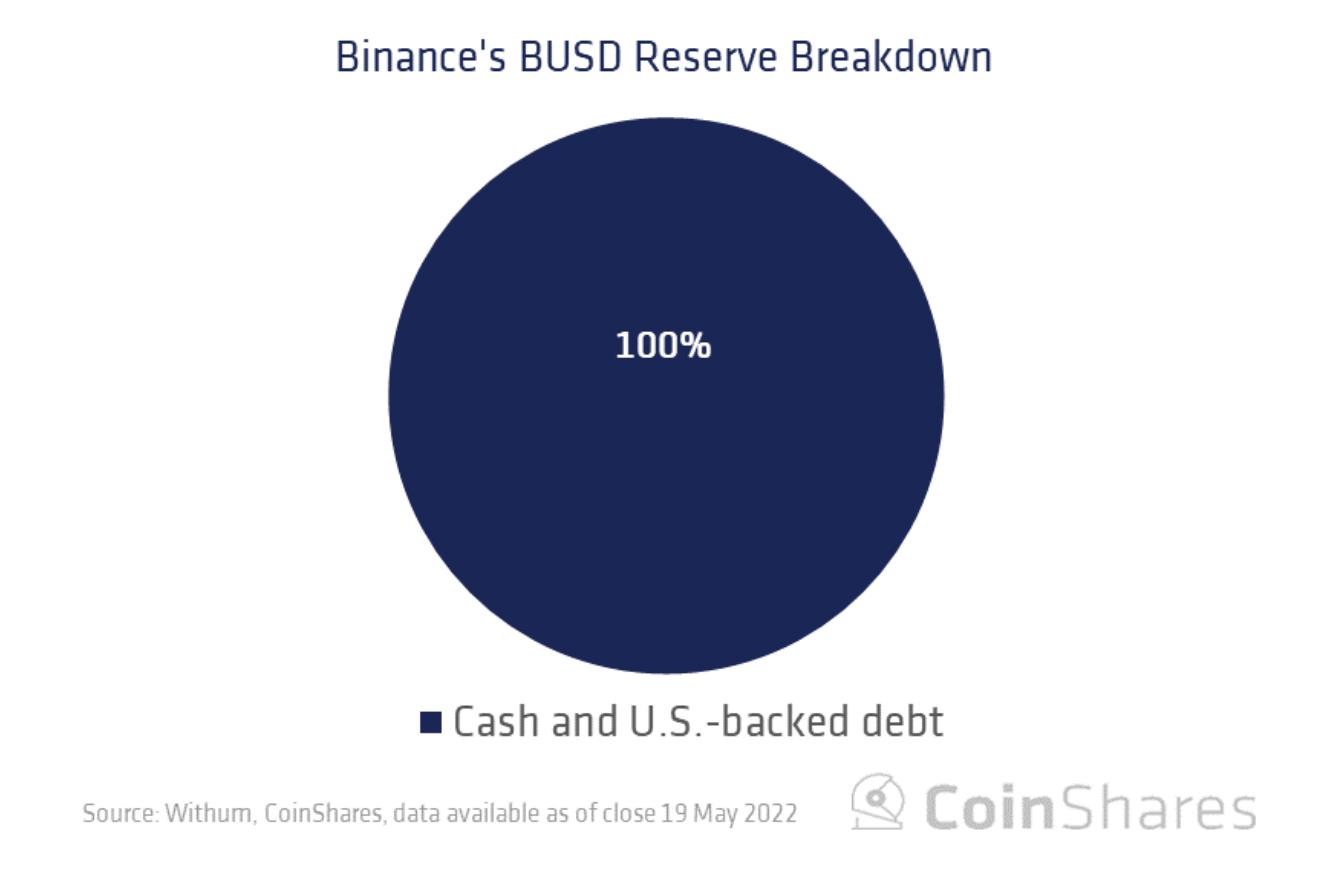

マネーマーケットファンドとステーブルコインの準備金の違いを比較することは有用ですが、完全に同じ比較ではありません。以下に、時価総額で計算された後の2つの最大のステーブルコイン、CircleのUSDCとBinanceのBUSDの準備の内訳を強調します。

BUSDはBinanceとPaxosによって設立されており、現金と米国支援の債務の間の重みを細分化していません。BUSDの準備は、Withum(他のステーブルコインの監査も行っている)によって監査されています。

BUSDはBinanceとPaxosによって設立されており、現金と米国支援の債務の間の重みを細分化していません。BUSDの準備は、Withum(他のステーブルコインの監査も行っている)によって監査されています。

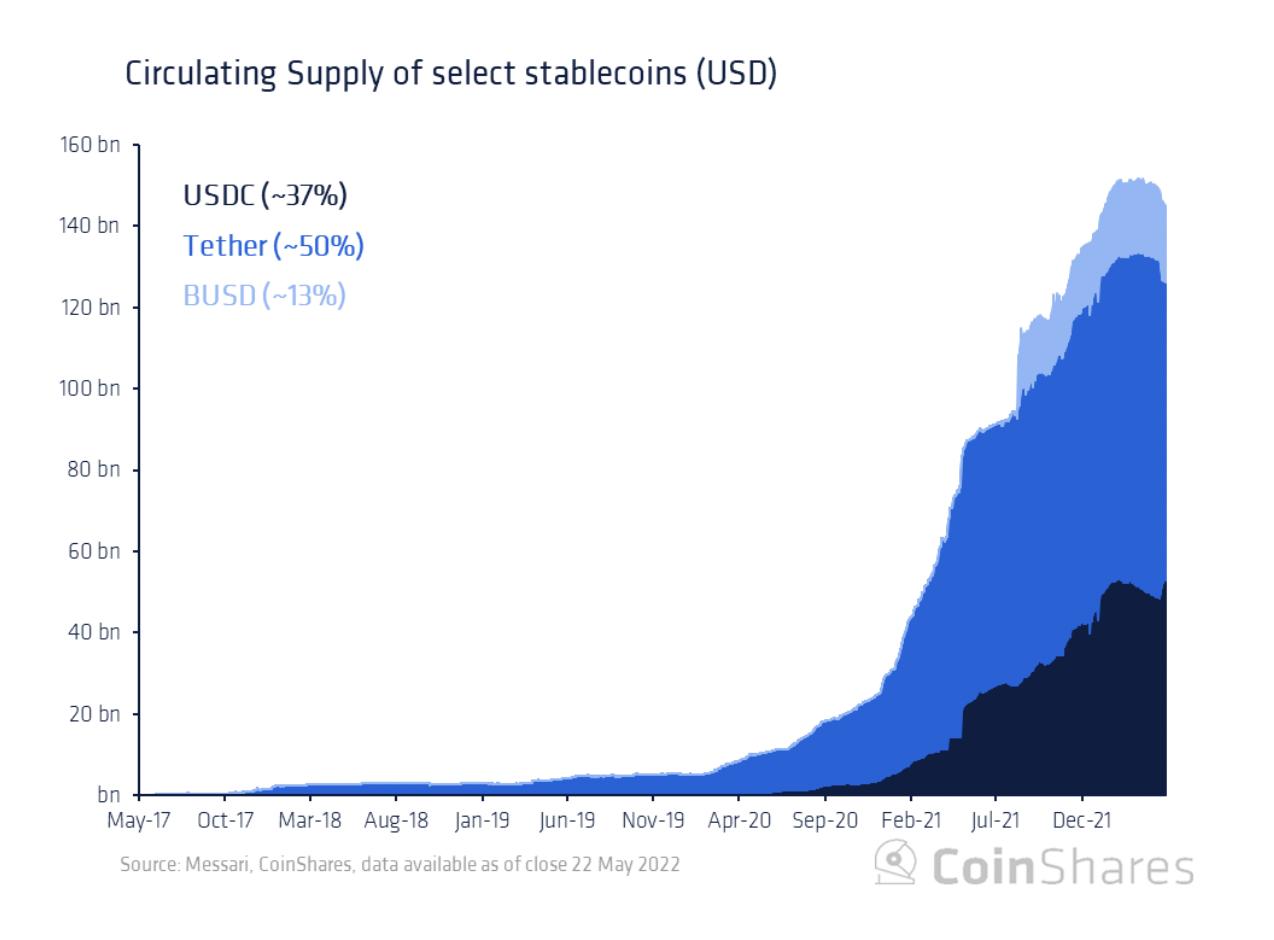

Tetherは最初の主流のステーブルコインであり、数年の間に市場の主導権を持っています。しかし、最近、CircleのUSDCとBinanceのBUSDは主流のステーブルコインの中で大きな市場シェアを獲得しています(それぞれ約37%と約13%)。

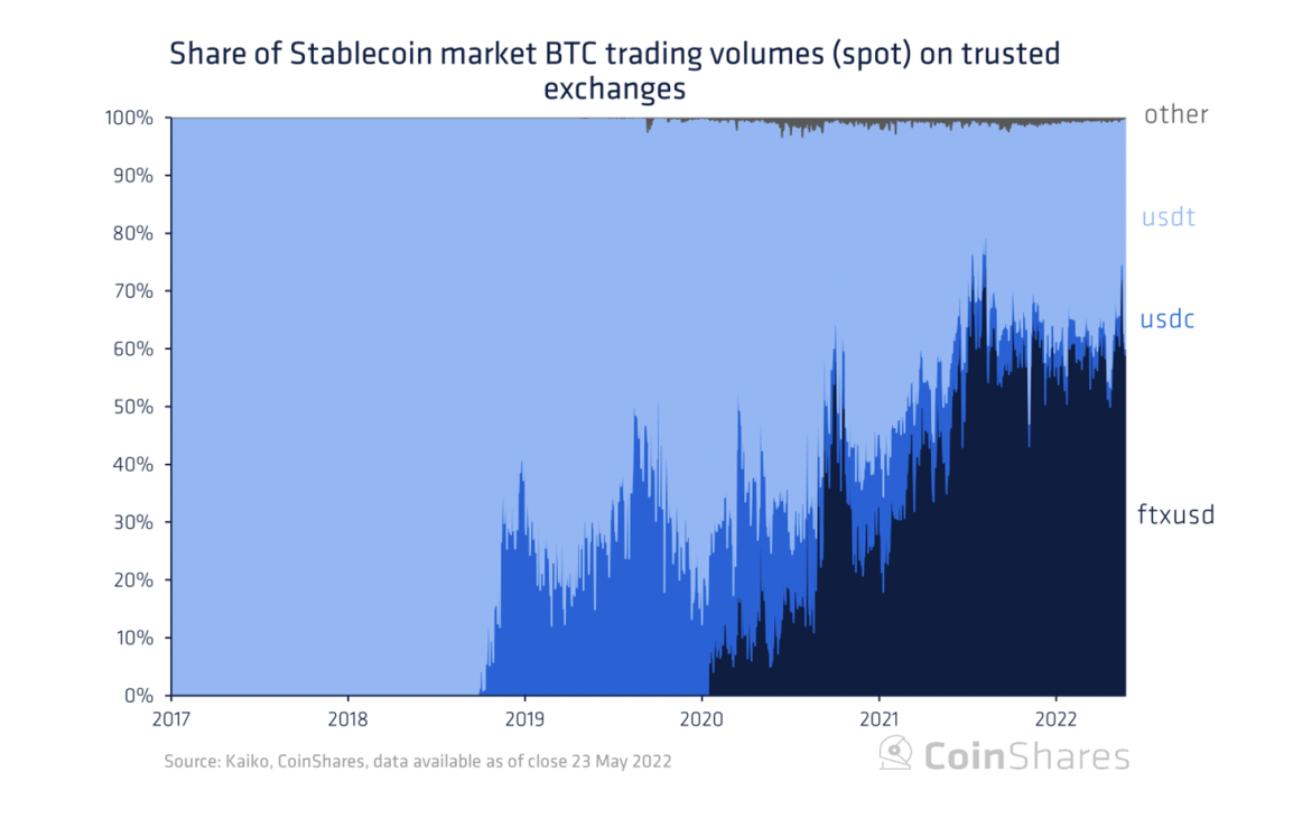

さらに、Tetherは信頼できる取引所のすべてのステーブルコイン/BTC取引量の約33%の市場シェアを占めていますが、これも徐々に減少しています。USDTの相対的重要性は明らかに低下しています。

さらに、Tetherは信頼できる取引所のすべてのステーブルコイン/BTC取引量の約33%の市場シェアを占めていますが、これも徐々に減少しています。USDTの相対的重要性は明らかに低下しています。

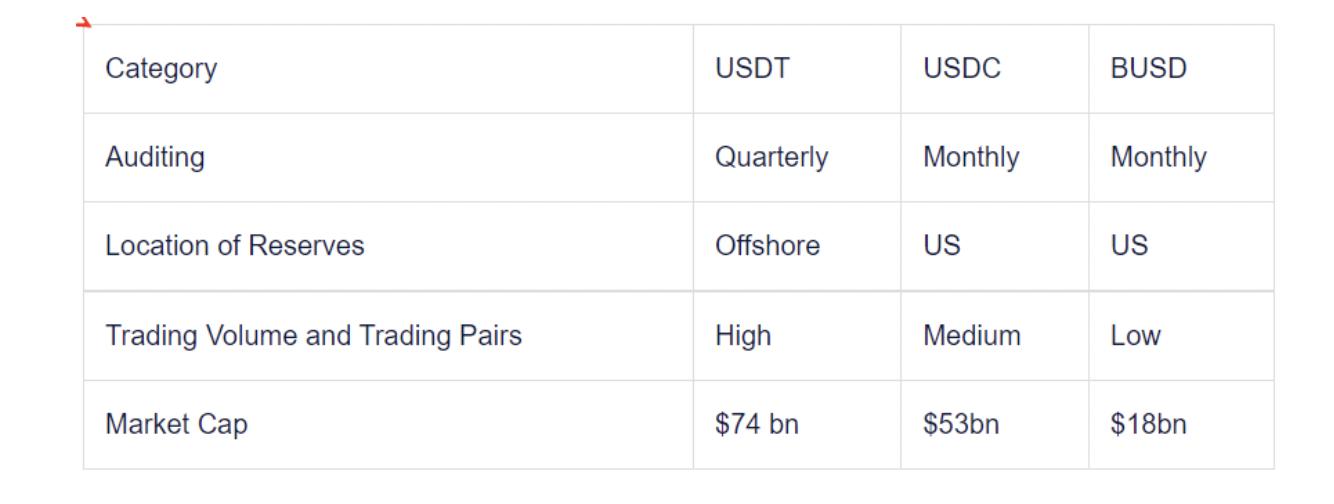

これら3つのステーブルコインはすべて1:1の比率でドルにペッグされており、CircleとBinance/Paxosは月次監査を受け入れ、公開する必要がありますが、Tetherは四半期報告です。USDTは常にその準備金を示していますが、監査に関する公開情報は提供しておらず、これが投資家の懸念となる可能性があります。透明性報告の面での違いがあるにもかかわらず、これらのステーブルコイン間にはいくつかの違いがあります。以下に、これら3つのステーブルコイン間のさらなる違いを強調します。

これら3つのステーブルコインはすべて1:1の比率でドルにペッグされており、CircleとBinance/Paxosは月次監査を受け入れ、公開する必要がありますが、Tetherは四半期報告です。USDTは常にその準備金を示していますが、監査に関する公開情報は提供しておらず、これが投資家の懸念となる可能性があります。透明性報告の面での違いがあるにもかかわらず、これらのステーブルコイン間にはいくつかの違いがあります。以下に、これら3つのステーブルコイン間のさらなる違いを強調します。

世界で最も人気のあるステーブルコインTetherは、2015年初頭に登場し、多くの試練やいくつかのブラックスワンイベントを耐え抜いてきました。先駆者の利点と現実世界の試練が、USDTへの信頼を高め、流通供給の増加がその証明です。しかし、本当の試練はまだ来ていないかもしれません。ステーブルコインの準備金への再注目は、最近の償還によってUSDTの流通量が12%減少する結果をもたらしました。

さらに、Circleのような競合他社は、より信頼できる規制環境の中で、より透明な報告を行っています。USDC(および他のステーブルコイン)のこの安全感は、Tetherの市場シェアの低下を引き続き引き起こしています。

以前に見たように、この傾向はTetherがより堅固な準備金、より大きな透明性、そしてより勤勉な監査慣行を採用することにつながる可能性があります。

もちろん、Tetherは横たわって、信頼できる透明性、市場シェア、供給規模の減少を気にしないこともできますが、これはTetherの市場影響力を大幅に低下させることになります。

もし前者の方向に進むなら、すべての人のリスクは低下しますが、もし後者の方向に進むなら、「Tetherは暗号通貨市場のシステミックリスクですか?」という質問はそれほど重要ではなくなるでしょう。

リスク警告

リスク警告 リスク警告

リスク警告