Sudoswapが導くNFT-Fiサマーが来た?

本文では、NFT-FIの方向性におけるNFT担保貸付やデリバティブに関するいくつかの興味深い細分化されたトラック/プロトコル、現在のボトルネック、そして将来の可能な発展について議論します。

本文では、NFT-FIの方向性におけるNFT担保貸付やデリバティブに関するいくつかの興味深い細分化されたトラック/プロトコル、現在のボトルネック、そして将来の可能な発展について議論します。著者:Bryan、IOSG Ventures

Sudoswapが導くNFT-Fi Summerが来た?

この記事はIOSGのオリジナルコンテンツであり、業界の学習と交流のためのものであり、投資の参考にはなりません。引用する場合は出典を明記し、転載についてはIOSGチームに連絡して許可と転載の注意事項を取得してください。

この記事では、NFT-FIの方向性におけるNFT担保貸出やデリバティブに関連するいくつかの興味深い細分化されたトラック/プロトコル、現在のボトルネック、そして将来の可能性について議論します。

NFT AMM

NFT AMMの適用シーンは主にブルーチップNFTとロングテールNFTに分かれています。ブルーチップNFTに対して、AMMに入る前のステップは、まずそれをフラグメント化することです。

NFTx

NFTxは古くからあるNFTフラグメント化プロトコルで、主に古いDeFiのプレイスタイルを参考にしています。つまり、AMMのメカニズムを使用してフラグメント化した後に流動性マイニングを提供し、Floor Daoがフラグメント化されたNFTに一定の流動性ソリューションを提供し、ユーザーがERC-20 NFTをフロアトークンに交換できるようにし、高いAPYを報酬として提供します。基本的なロジックはDeFi 2.0のOlympus Daoと一致しています。確かにERC-20 NFTのユースケースを増やす手段ですが、持続可能ではありません。

フラグメント化されたNFTは価格発見に役立ちます。たとえば、NFTの二次市場でのフロア価格とAMMで流通するNFTフラグメントの価格が一致する傾向があります。フラグメントNFTの取引価格が二次取引市場(例えばOpenSea)よりも低い場合、アービトラージャーはAMMから完全なNFTフラグメントを購入し、金庫からNFTを引き出し、二次取引市場で売却することで無リスクのアービトラージを実現できます。

Sudoswap

Sudoswapは、取引が直接NFT全体で行われるため、OpenSeaやSuperRareのような二次市場に近い位置づけです。違いは、二次市場が提供できない即時流動性を提供できることです。リニア/エクスポネンシャルのボンディングカーブを設定することで(将来的には異なる取引ニーズに合わせたカーブを紹介します)、トレーダーが確定した取引利益を知り、即時の取引体験を得られるようにします。同じNFTシリーズの価格設定方法は異なり、プロトコル内で無リスクのアービトラージを実現できます。

現在のトラクションはかなり良好で、プラットフォームはすでに10万のNFT取引量に達しており、TVLも良好な上昇傾向を示しています。主な懸念はUXです。なぜなら、パーミッションレスであるため、同じNFTシリーズに200以上のプールが存在し、各プールの深さが異なり、深さが一桁のものもあるため、このような流動性の分散はプロトコルのさらなる発展を妨げる可能性のあるボトルネックとなるかもしれません。また、このプラットフォームで取引されるNFTの大部分はロングテール資産であり、ブルーチップのような高い参入障壁を持つシリーズの普及率は低いです。

コメント:

私たちは、NFTフラグメント化プロトコルの主な適用シーンは、比較的高いフロア価格を持つブルーチップNFTにあると考えています。フラグメント化の方法でユーザーの参入障壁を下げ、流動性を高めることができます。一方、ロングテールの非ブルーチップNFTに関しては、フロア価格が比較的低いため、フラグメント化のステップを踏む必要はなく、直接取引が可能です。両者の取引モデルはAMMですが、対象となるNFTは異なります。

コンスタントプロダクトAMMは適切な取引モデルでしょうか?コンスタントプロダクト(x*y=k)はERC-20スワップにおいて一般的なモデルです(Uniswap、Bancor)。しかし、LPの無償損失は提供する流動性資産のボラティリティに比例します。つまり、資産価格の変動が大きいほど、LPのILは高くなります。フラグメント化されたNFTの場合、その価格のボラティリティは現物NFTに比例するため、LPにとってILは大きなリスクエクスポージャーとなります(NFTxはこのシナリオにおいてILを減少させる新しいステーキングモデル---インベントリステーキングを設計しましたが、本質的には依然としてILの問題を改善することはできません)。

現在市場での革新は、Sudoswapのようなボンディングカーブが主流であり、同じプール内の価格の変動がプール内のNFTの数量に依存しないことを保証し、価格スリッページを固定し、より良い取引体験を促進します。

著者の個人的な見解は、AMMは流動性/資本効率を高める方法の一つであり(主にフロア価格付近のNFTの価格発見を促進する)、しかしAMMは適切な取引モデルではないということです。

NFTを担保とした貸出

NFTを直接取引する以外に、NFTを担保とした貸出プロトコルもNFTの流動性を促進する手段の一つです。NFT貸出は主に2つのモデルに分かれます:P2P/P2Pool。P2Pはいわゆるピアツーピア取引で、1人の借り手が1人の貸し手に対して行います。P2Poolのモデルは、複数の貸し手が資産を提供し、特定の借り手に対してではありません。

P2P:P2P貸出の中で比較的特徴的なプレイスタイル。

Flowty:

Flowチェーン上の貸出プロトコルで、他のチェーン上のPFP NFT担保品とは異なることを主張しています。主にNBA Top Shot、Ballerzがあり、共同創設者はNBA Top Shotの初期参加者です。このプラットフォームは、スポーツ系NFTのセグメントに特化した貸出プロジェクトです。担保品の違いは、NBA Top Shot自体のブランド力やイベントです。たとえば、NBA Top Shotは定期的にチャレンジを開催し、参加者は手持ちのNFTを組み合わせてチャレンジに参加し、報酬を得ることができます。Flowtyは参加者が追加の資金を解放し、必要なNFTを購入するのを助けることができます。

同時に、Flowチェーン上には、先ほど言及したランキングシステムMoment RANKSや、歴史的な販売データ、価格予測、トレンドを含む他の分析プラットフォームであるOwn the Momentなど、第三者のプラットフォームが多数存在し、貸し手が借り手に貸出を提供するかどうかをより良く判断するのを助けます。全体的に見て、プレイスタイルは多様ですが、スケーラビリティは限られています。天井はFlow/NBA Top Shotエコシステムに依存しています。

NFTfi:

NFT P2P貸出の祖先であり、現在市場で最も深いPFPシリーズNFT P2P貸出プラットフォームです。今年4月にはオープン貸出ポジションが2000以上に達し、他の同類競合を大きく上回りました。いくつかの興味深い発見があります:高価値のNFT、例えばBAYC/Punkは、一般的に期間が長く、30/90日などです。これらの高価値NFTシリーズのLTVも比較的高いです(過去1ヶ月:BAYC-77%、Punk-53%、MAYC-58%、担保品の価格は過去30日の平均取引価格に基づいています)。一般的な質屋のLTVは25-30%であるため、ブルーチップNFTは貸出市場での交渉力が相対的に高いという結論が得られます。貸し手にとって友好的なのは、借り手の貸出履歴が表示されることです(過去に借りた金額や違約歴など)、また、他の参考データにはそのNFTシリーズのフロア価格や、アップショット/NFTBankによるそのNFTの価値推定が含まれ、貸し手が合理的に判断するための根拠となります。

P2P貸出モデルを探る際に生じたコメント:

P2Pの基本的な条件モデル:NFT P2P貸出の標準LTVは現実の質屋に近く、[25-50%]の範囲で変動します。また、期間が長くなるほど、貸し手のリスクが高くなるため、短期+低LTVがNFT P2Pに適した選択です。

2つの興味深い発見があります:

a. 全体的に見て、違約率は比較的低く、約10%です。ブルーチップNFTの違約率にも階層の差があります。たとえば、貸出量が最も多いBAYC、Punk、MAYCの違約率はそれぞれ1%、3%、5%程度です。一方、価格変動が大きいブルーチップNFT、例えばAzukiの違約率は30%に達しています。しかし、これはブルーチップNFTの貸出において、借り手が違約するのではなく、むしろ保有する傾向があることを示しています(つまり、このプラットフォームを利用して現金化するためです)。

b. APYと期間の2つのデータも、貸し手が異なるブルーチップNFTシリーズ間での価値保持度の違いを説明できます。たとえば、PunkのAPRは他のNFTに比べて低く(平均14%)、最近の激しい変動の中でも約10%を維持していますが、相対的にBAYCのAPYは40%に達しています。また、実際の返済時間/規定の返済時間である期間利用率は、Punkの貸し手と借り手がPunkという資産の価値保持を高く評価していることを示しています - たとえBAYCの歴史的フロア価格がPunkよりも安定していても。

発展のボトルネック:

a. 条件 - 現在のP2Pプロトコルが効率が低い理由は、取引を成立させるプロセスが複数の入札/交渉のプロセスであるためです(オファーの有効期限は7日です)。より正確かつ迅速に条件を定めることが、P2Pプロトコルが考慮すべき課題です。

b. 高価値のNFTに関しては、リスクが高いため、Metastreetのような流動性ソリューションプロバイダーを利用して貸出を完了する必要があります。

P2Pool:

BendDAO: 市場で主流のNFT P2Pool貸出プロトコルです。シンプルで明確なプレイスタイルで、貸し手がETHを貸出し、借り手がブルーチップNFTを担保にします。非常に急速に発展しており、830人の借り手(NFT-Fiには1200以上)がいます。この数字は、わずか数ヶ月でのものです。急速な発展の理由はシンプルです - P2Poolの流動性はP2Pよりも高く、担保のNFTはフロア価格に近く、プロトコルは初期の冷却スタート補助を行っています:6%のデポジットAPRと-16%の借入APR。担保品のデータも良好で、過去2ヶ月間、MAYC/BAYCはそれぞれ300+および250+で安定しています。現在、プロトコルはAzuki以外の他のNFTの清算は発生していません。最近、多くのBAYCが清算リスクにさらされています。

比較的革新的なプロトコル:

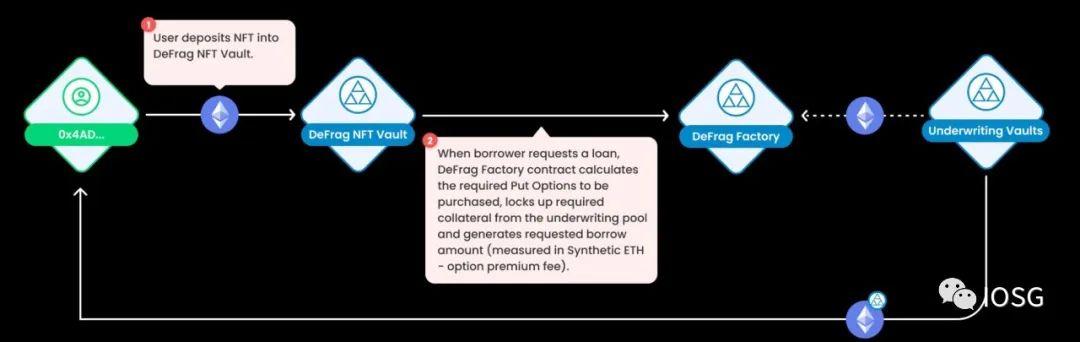

Defrag: リスク管理に取り組む貸出プロトコル。

借り手がNFTを担保にする際、プットオプションを購入します(担保品の価格が下がった場合、アンダーライティングプールは一定量のETHをロックしてこのNFTを引き出す必要があります)。アンダーライティングプールのETHの使い方 - 1. ユーザーにUDTCを貸し出す 2. NFTを引き出す。アンダーライティングプールの利益:プットオプションのプレミアム手数料。

もしプットオプションのストライク価格が100で、現在の価値が80であれば、このプットオプションは20の価値があります。清算価格が70で、ユーザーはまだ清算されていないため、プットオプションは実行されません(清算はオプションを実行することを意味します)。もし価格が60に下がった場合、実行され、アンダーライティングプールはNFTを買い戻し、ユーザーは100-60=40+借入額を得ます。アンダーライターは、貸し手とオプション売り手の役割を混合していますが、実際には両者の役割は一致しません - 借り手の対抗者として、貸し手は担保品をショートしていますが、オプション売り手(ショートプット)としては、担保品をロングしています。これは矛盾した設定です。

画像出典:https://twitter.com/DefragFinance/status/1461770614881067009/photo/1

Astaria:

最近800万ドルの資金調達を発表した、前SushiのCTOが立ち上げたNFT P2Pool貸出プロジェクトで、具体的なプロトコル設計はまだありません。既存の資料によると、そのモデルはMaple Financeに似ており、中間者(デリゲート/アプレイザー)がプールの条件-価格/量/金利などを規定し、ラストリゾートの機能を持っています。

P2Poolプロトコルに関するコメント:

現在TVLが高いNFT P2Poolプロトコルは、DeFiのERC20のP2Poolに比べて革新性に欠けています。この分野では、さらに興味深いプロトコル設計が登場することを期待しています。

異なるP2Poolプロトコルを区別するポイントは主に以下の点です - 清算メカニズム、LTV、リスク管理。

清算メカニズムには主に2種類あり、時間ベースと価格ベースです。時間ベースは借り手にとってより友好的で、規定の時間内に返済すれば清算リスクを受けないことを許可します。LTVは潜在的にトレードオフです。

また、P2Poolでは、清算者がプロトコルのリスク管理を確保する重要な役割を果たしますが、同時にプロトコル自体や貸し手と借り手の相対的に独立した参加者でもあります。その存在意義と要件は:1. 利益があること 2. 担保品に対する一定の価格認識があること。

利益があるという点では、NFT自体の流動性が不足している状況、特に極端な市場状況では、担保品の価格が急速に下がることが、これらの独立した清算者が清算に参加しない選択をする原因となる可能性があります。担保品の価格認識が、非合理的な価格でNFTを売却しないことを保証する必要があります。これは、より合理的な価格設定メカニズムが必要です(第三者の評価システムは成熟しておらず、ブルーチップNFTでさえ同じNFTに対する価格設定に大きな差が存在します)。

リスク管理は、借り手が違約した場合(例えば、ブラックスワンイベントが発生した場合)に、貸し手がタイムリーに返済されるかどうかのプロトコルメカニズムです。

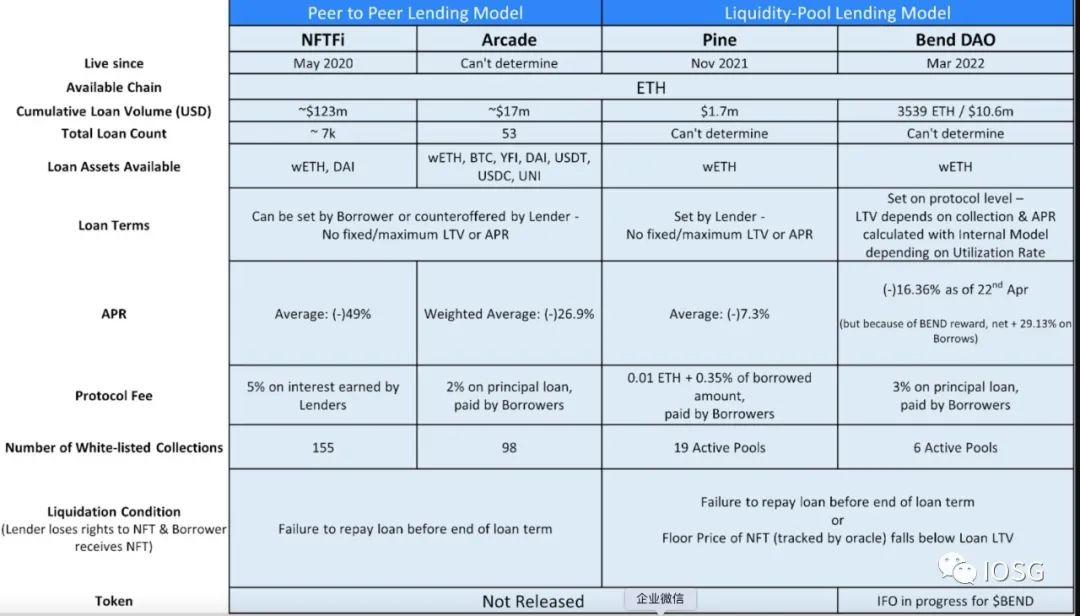

画像出典:https://blockcrunch.substack.com/p/NFTfi-understanding-the-NFT-lending

結論

多くの人がNFTを不動産のようだと言いますが、私はあまり同意しません。NFTはブロックチェーン上の産物であり、不動産にはない流動性属性を持っています。現在のNFTプロトコルは主にNFTを担保とした方向性に関するもので(不動産の低流動性に似ています)、将来的に面白い方向性は、NFTを担保にした貸出プロトコルが存在するかどうかです(例えばBAYCを担保にしてCrypto Punkを借りるなど)。この方向性において比較的積極的な信号は、OpenSeaが導入したSeaportプロトコルがNFTを取引するための先駆けとなったことです。将来的にNFTを担保にしてNFTを借りる状況が現れることは難しくありません。

効率的な資本市場では、BTC貸出市場において、BTCのロングとショートの力は拮抗しています。しかし、現在のNFTプロトコルはNFTを担保としたプロトコル(つまりNFTをロングすること)を行っており、本質的にはERC-20の流動性を促進しています(借り出されるのはERC-20です)。また、NFTの現在の発展形態はPFPが主流であり、PFP自体には利息を生む特性がないため、借り手の需要は非常に曖昧です。これはこの方向性において非常に急務な考慮事項です。もしかしたら、実際の落地シーンや生産活動の需要があるGaming NFTのようなNFT形式がより適しているかもしれません。

いずれにせよ、NFT貸出の次のサイクルは、大きな暗号/NFT市場の牛/熊と大きな関連性を持つことは間違いありません。牛市において、このような貸出プロトコルは自然なレバレッジ手段となり、プロトコルの発展を大いに促進するでしょう。

P2PかP2Poolか?

論理的に言えば、P2Pはフロア価格が相対的に高いNFTに適しており、P2Poolはフロア価格に近い相対的に低いNFTに適しています。P2Pは借り手の体験(カスタマイズされた条件)を強調し、P2Poolは貸し手の体験(複数の貸し手がリスクを分散し、参入障壁を下げる)を強調します。

P2Pには担保品価格の変動による清算リスクは存在せず、ただ期限通りに返済すればよいです。一方、P2Poolでは借り手が頻繁にマージンコールを受ける可能性があります。

P2PのLTVにはバーがあり(BAYCであっても平均して約80%)、しかしP2PoolのLTVは比較的高く、BendDAOの最高LTVは90%に達することができます。資本利用率はP2Poolの方が高いです。

次は何か?

DeFi貸出の巨頭Aaveは約1年前にNFTを担保とした貸出市場に進出したいと表明しましたが、未だに新たな進展はありません。また、従来の金融に比べて、NFT貸出は依然としてリスク係数が高い行為であり、リスクを分散するためのヘッジ手段が必要です。これにはNFT保険、先物、オプション、さらには構造化商品が含まれます。

NFT先物

NFTperpはvAMMモデルに基づくNFT先物取引市場で、vAMMモデルはPerpetual Protocolによって設計されました。AMMと比較して、LPが流動性を注入する必要があり、プールサイズに制限があります。ファンディングレートのメカニズムが先物価格と基礎資産価格のカバレッジを確保します - vAMMの価格はperpの価格に類似し、その価格はオラクルの現物価格から供給される価格差をファンディングレートの計算基礎とします。しかし、このvAMMメカニズムはAMMメカニズムと同様に、取引量の冷却スタートが必要であり、LP報酬がないため、初期プロジェクトの立ち上げにはいくつかの抵抗があるでしょう。

Synfuturesが発表したNFTuresもNFT先物契約取引市場であり、現在4つのNFT契約取引をサポートしています - PUNK、UJENNY、NFD、The Doge NFT。基礎資産価格の供給はUnicly/NFTxから来ています。SynfuturesのsAMMもバトルテスト済みで、取引量はPerpetual Protocol/DYDXと同等です。

NFT先物に関しては、いくつかのボトルネックがあります:

基礎資産の価格。BTC先物と比較すると、DYDX/Perpetual Protocolでは基礎資産の価格はオラクルを通じて現物価格が供給されます(DYDXはMakerDAOのオラクルを使用し、Perpetual ProtocolはChainlinkを使用しています)。しかし、NFTに関しては、適切で信頼できる価格供給が欠けており、本質的には流動性不足です。もしかしたら、より高いNFT取引量を受け入れる取引プラットフォーム(例えばBlur/Sudoswap)が一定の流動性を持つようになれば、その取引価格が価格供給の選択肢になるかもしれません。

需要。BTC先物の例を挙げると、その需要の一つはBTCマイナーのヘッジ手段ですが、多くのNFTホルダーにはそのような需要がありません。これはGaming NFTにとっての機会です - ゲーマーはゲーム内でレベルアップする過程でNFTを獲得し続け、ヘッジの需要が存在します。

NFTオプション

NFTオプションの主要な方向性は、NFTホルダーの視点から出発し、NFTを保有するリスクをヘッジするためにプットオプションを購入することです。

PuttyはNFTプットオプションを提供するプラットフォームで、現在11件のオーダーが成立しています(その中には3件のBAYCプットオプションがあります)。プラットフォームは比較的初期の段階であり、活発度はあまり高くありません。カスタマイズ可能なオプションをサポートしており(プットオプションを発行したいユーザーはNFT、プレミアム、ストライク価格、期間を提供します)、しかしこのようなオプションの流動性/取引量は本質的に高くありません。

Nifty OptionsもNFTプットオプションを提供するプラットフォームで、NFTホルダーはNFTをこのプラットフォームまたはNFTfiなどの他の担保貸出プロトコルにロックし、プットオプションを発行します。対抗者はストライク価格のETHを同様にロックする必要があり、オプション発行者はいつでも行使/キャンセルを選択できます。行使する場合は、NFTを売却してストライク価格を得ることになり、キャンセルする場合は元のNFTを取り戻します。対抗者はどちらにしても一定の利率の報酬を得ることになります。この利率は、Aave/Compoundなどの主流貸出プロトコルの利率よりも高くする必要があります。なぜなら、対抗者はより多くのリスクを負っているからです。

トラクションの面ではPuttyと似ており、まだ初期の探索段階にあり、使用量はあまりありません。Defragと似たような提案は、NFTを担保にしながらこのオプションを購入することで、清算があっても貸し手が一定の価値の資産を得られることを保証します。Defragと比較して、オプション売り手と貸し手は同じグループではないため、このような設計はより合理的です。

Jpex.financeは、上記の2つとは異なるオプションプラットフォームで、NFTホルダーがプットオプションを購入するのではなく、コールオプションを売却します。これはカバードコール戦略に相当します。しかし、流動性は問題です - 1. 対抗者がプールに入るにはお金を支払う必要があります 2. ヨーロピアンオプションは交割日だけに支払われ、対抗者はイン・ザ・マネーの状態で利息を受け取ることができません。

NFTオプションに関しては、いくつかのボトルネックがあります:

低流動性。FTXやBinanceのオプション設定メカニズムは非常にシンプルです(ストライク価格、満期日、プレミアム) - FTXではストライク価格に固定された選択肢があり、Binanceでは先物価格をストライク価格として直接使用します。FTXとBinanceは自動的にプレミアムを計算します。しかし、NFTオプションはすべてNFTホルダーが記入し、プレミアムも頭で考えたものを書き込むため、取引に応じる対抗者は非常に少なくなります。また、UI/UXの面でも専門の取引プラットフォームに比べて劣っています。

オプション価格。オプションの価格は主に2つの要因によって決まります - 内在価値と時間価値。時間価値がNFTオプションの価格が比較的高い理由です - ボラティリティ(歴史的および暗示的)が高いためです。プレミアム価格を下げる方法の一つは、行使の時間ウィンドウを縮小し、短い時間ウィンドウ内での投機家によるNFT価格へのベットを促進することです。

NFTコレクションの数。特に牛市において、コールの需要が高く、コールの売り手は相対的に少ない(BTCホルダーと比較して)ため、牛市におけるレバレッジ需要をうまく受け入れることができません。

NFT保険

高価値/高希少性のNFTホルダーにとって、相対的に間接的なヘッジ手段の他に、より直接的な手段は保険をかけることです。相対的に貸出コストは上昇しますが、一部のリスクも移転されます。さらに、ユーザーがP2P/P2Poolプラットフォームを選択する際、そのプロトコルに内部保険がある場合や第三者保険と提携している場合、これはユーザーを引き付ける要因となる可能性があります。

NFT構造化商品

NFT20はNFTのフロア価格を追跡するNFTインデックスを提供しており、TradFiのS&P500に似ています。

メタバースでは、土地が生息資産NFT(例えば、ユーザーが土地上で生産活動を行うためには家賃を支払う必要があります)として機能し、現実生活の住宅ローンを金融派生商品として参考にすることができます。CDSのように。

キャッシュフローに基づく構造化商品、DeFiのElement Finance/Solvに似ており、貸し手が手持ちの将来のキャッシュフローを債券の形で販売できるようにします。Metastreetがこれを行っています。次に、先に購入して後で支払う商品、住宅ローンに似ており、定期的に返済するもの(Cyan/Ape Nowなど)もあり、潜在的なアービトラージ機会があります - NFTxなどのNFTフラグメント化プロトコルの利率が定期的な返済の利率を支払うことができます。さらに、同様の約束手形も一つのプレイスタイルです。

リスク警告

リスク警告 リスク警告

リスク警告