ILMモデルにおけるOMMマーケットメイキングメカニズムを探求し、その実践者であるFort Protocolと共に。

Fort ProtocolのOMMは、トレーダーをスマートコントラクトに直接リンクさせ、DCUの焼却と鋳造を通じて取引に流動性を継続的に与えます。

Fort ProtocolのOMMは、トレーダーをスマートコントラクトに直接リンクさせ、DCUの焼却と鋳造を通じて取引に流動性を継続的に与えます。伝統的なCEX取引所では、通常、流動性を提供するためにいくつかのマーケットメイカーを導入します。彼らは戦略に基づいて売買板で迅速に注文を出したり、取り消したりして、ユーザーの取引ニーズにマッチさせます。この種のマーケットメイカーは、相当な資産を持つマーケットメイキングチームであり、自身の戦略に基づいて利益を得て損失を回避します。

一方、DEXでは、AMMが自動マーケットメイキングの潮流をリードし、多くのDEXが流動性モデルの選択肢として採用しています。DeFiの発展に伴い、AMMは多くの問題を露呈しています。例えば、資金流動性の提供が非効率で、価格の偏差が大きいため、いくつかのデリバティブプロトコルには適しておらず、このモデルは他のエコシステムとの組み合わせの適合性も低いです。

ILMは「無限流動性」と呼ばれる流動性メカニズムであり、これを基に構築されたモデルはAMMに対抗する形で「OMM」、すなわち「無限マーケットメイキング」モデルと呼ばれます。このモデルは、分散型デリバティブプロトコルとより良くマッチし、合理的なメカニズムで流動性を提供し、多くのエコシステムとの組み合わせが良好です。Fort Protocolは、現在OMMモデルを使用している最初のDeFiプロトコルでもあります。本稿では、AMMモデルとILMモデルの簡単な比較を行い、Fort Protocolについて簡単に紹介します。

自動マーケットメイカーAMM

AMMモデルには、通常LP(流動性提供者)と呼ばれるマーケットメイキングの概念が導入されています。また、AMMモデルには通常、資産プールまたは流動性プール(スマートコントラクト、資産を保管)も存在します。LPは通常、自分の資産を割合に応じてプールに預けて取引に流動性を提供します(恒常的な資産プール)。例えば、1ETH=1000USDTの場合、流動性を提供する際には1つのETHと1000USDTを同時に流動性プールに注入する必要があります。もちろん、混合資産プールや加重資産プールも存在し、複数の資産の流動性提供をサポートしています。現在、恒常的な資産プールモデルが最も多く使用されています。

LPの利点としては、一定の利息や手数料の分配を得られることに加え、流動性マイニングをサポートするいくつかのDeFiプロトコルでは、ガバナンストークンを報酬として受け取ることができます。したがって、利益は多くの余剰資産を持つユーザーを引き付け、自発的にマーケットメイキングを行い、流動性を継続的に得ることになります。

トレーダーは通常、流動性プールと取引を行い、取引価格はAMMモデルによってパラメータに基づいて自動生成されます。

AMMモデルでは、恒常的な積モデルが最も一般的です(他にも恒常的な和、恒常的な平均値などがあります)。例えば、Uniswapは積マーケットメイカーと恒常的な資産比率プールのAMM DEXであり、通常、流動性プール内の2つの対応資産の積は一定の値Kになります。プール内の資産の数量が変化すると、DEX内の価格が市場価格から逸脱することがよくあります。この時、投機家が価格差を埋めるために介入し、プール内の2つの資産の数量が相対的に安定し、さらなる均衡に向かうことになります。

流動性を提供するために、AMMは相当な流動性をDEXに提供できますが、AMMには一定の欠点があります。トレーダーが取引する資金量がプール内の資金量に対して大きい場合、価格の偏差が大きくなり、スリッページが高くなります。

例えば、1ETH=100DAIのETH/DAI取引プールで、恒常的な積Kが10000で、初期プールには1000DAIと10ETHが存在します。あなたが取引プールに250DAIを注入してイーサリアムを取引する場合、プール内に残るイーサリアムの数は10000/(1000+2500)=8となり、プール内から減少する2ETHはあなたの取引によって得られたものです。つまり、250DAIでわずか2ETHを交換したことになり、単価は125DAIです。

現実にはそこまで極端ではありませんが、この問題は依然として非常に一般的です。したがって、AMMモデルにとって、スリッページの存在はトレーダーに対してかなりの影響を与えます。

LPの観点から見ると、AMMのLPには一定の無償損失が存在します。この無償損失は回復可能です。例えば、場外価格と流動性プール内の対応トークンの価格がどちらかの方向に偏離すると、LPはコインベースで損失を被ります。もちろん、アービトラージャーがプール内の状況を回復させると、無償損失は消失します(ほぼ実現不可能です)。さらに、LPが流動性プールに注入した資産は、資産価格の下落により金本位損失に直面し、これが市場の変動時にLPが資金を引き上げる原因となることもあります。この点は、AAVEなどのいくつかの貸出プロトコルでも一般的です。金利の変動は、借入/貸出の一方の積極性をさらに低下させる可能性があります。

また、DEXの規模、すなわちTVLも取引価格に影響を与えます。TVLが小さいほど、通常、その価格偏差は大きくなります。例えば、Uniswapの価格精度はKyberSwapなどよりも良好です。なぜなら、小規模な資金プールは取引を引き付けるのが難しいからです。

さらに、AMMモデルの資本効率は低く、取引が活発なとき、現在の価格付近の流動性はすぐに枯渇し、スリッページが高くなり、価格が急速に大きく偏離し、取引が停止します。これにより、流動性プールの資金使用率は低く、DeFiプロトコル間でTVLを共有できないというのが、現在のほとんどのAMM DEXの現状です。

もちろん、デリバティブセクターにおいても、オラクルを導入しても、AMMの資金流動プールは大規模な資金トレーダーの高額な利益により、プール内の資産が不足する可能性があります。なぜなら、デリバティブは現物に比べて極端な状況が発生する可能性が高いからです。

ILMモデル

AMMモデルの役割には、流動性提供者とトレーダーの間に一定の非対称性が存在します。これは通常、流動性提供者の柔軟性を犠牲にして、トレーダーに流動性を提供することを目的としています。また、プール内のアルゴリズムによって、偏差が継続的に発生します。このモデルでは、スマートコントラクトは単なる仲介者の役割を果たし、トレーダーの取引の終端ではありません。なぜなら、通常、取引者とLPのもう一方を接続する必要があるからです。

ILMの考え方は、スマートコントラクトを取引の終端または対抗側として直接使用することです。これは、あるシステム内の暗号資産を通じて、スマートコントラクトの鋳造や消失の形式で、トレーダーの取引に流動性を提供し続けます。このシステムトークンは市場価格に基づいて弾力的に供給され、オラクルを通じて価格をフィードし、他の資産と結びつけます。

ILMモデルはAMMモデルに比べてよりシンプルで明確です。取引量、TVL、価格変動などの要因によって取引決済の偏差が生じることはありません。なぜなら、AMMにおける定数が存在しないからです。スマートコントラクトは、取引の需要に応じてシステムトークンを随時消失させたり鋳造したりできるため、取引は常に即時です。特にデリバティブセクターでは、ILMモデルがより優れた特性を持っています。

Fort ProtocolのOMM無限マーケットメイキングメカニズム

ILM無限流動性モデルを基に、Fort ProtocolはOMMを導入し、現在デリバティブ分野で相当な応用の可能性を持っています。

OMMシステムでは、彼はDCUトークンをエコシステム内の流動性を駆動する資産として発行しました。例えば、ユーザーがFort Protocolのオプション製品でコールオプションを購入する場合、最初にDCUを使用してスマートコントラクトにオプション購入の費用を支払う必要があります。これらのDCUは即座に消失します。システムが決済時間に達したとき、利益が発生した場合、契約はオラクルの価格(現在はNESTオラクル)に基づいて、利益額に相当するDCUトークンを彼に支払います。多くのAMMモデルの資金プールは資金が不足している場合、支払いができません。

DCU自体は長期的にデフレであり、均衡型トークンです。OMM内のさまざまな金融商品はDCUで統一的に価格設定され、無限の流動性を実現し、システム内で決済が可能です。また、さまざまなデリバティブシナリオにおいて外部の流動性を必要とせず、さまざまな金融商品の取引を容易にします。DUCの流動性を確保するだけで済みます。

Fort ProtocolのOMMメカニズムは、コンポーザビリティを備え、プラグインアプリケーションの構築をサポートします。プロジェクト(オンチェーンまたはオフチェーン)は、Fortが提供する契約を使用して迅速にアプリケーションを構築および展開し、ユーザーにユーザーフレンドリーな分散型製品を提供できます。また、Fort Protocolが提供する機能の組み合わせにより、任意のアプリケーションのコストと利益は、システムトークンDCUを使用してアルゴリズム関数に基づいて決済され、過剰なTOKENを発行する必要がありません。複雑な契約とアルゴリズム、DCUトークンを通じてDeFi製品に無限の流動性を提供し、さまざまな金融商品に対応し、ユーザーコストを削減します。

上記のオプションシナリオに加えて、永続的な契約、レバレッジ取引、レバレッジトークンなどのデリバティブシナリオもあります。例えば、基本的な収益関数に基づく動的決済モデルを構築することができます。これは、価格に応じてトークンの残高を動的に変更するもので、現在のアルゴリズム安定コインで実践されています。また、保険、貸出、金利デリバティブ、インデックス化トークンなどのモデルでも、Fort Protocolを通じて実現可能です。

さらに、Fort ProtocolはNFTやGameFi分野でもさらに拡張可能です。例えば、DCUをオンチェーンゲームやNFTと経済的関係で結びつけることができ、すべてのゲーム資産に対して確率トークンやデリバティブシナリオを設計できます。対応するNFTのゲーム資産は、そのゲーム内で流動性があるかどうかにかかわらず、FORTで現金化でき、これは将来的にメタバースに拡張される可能性があります。

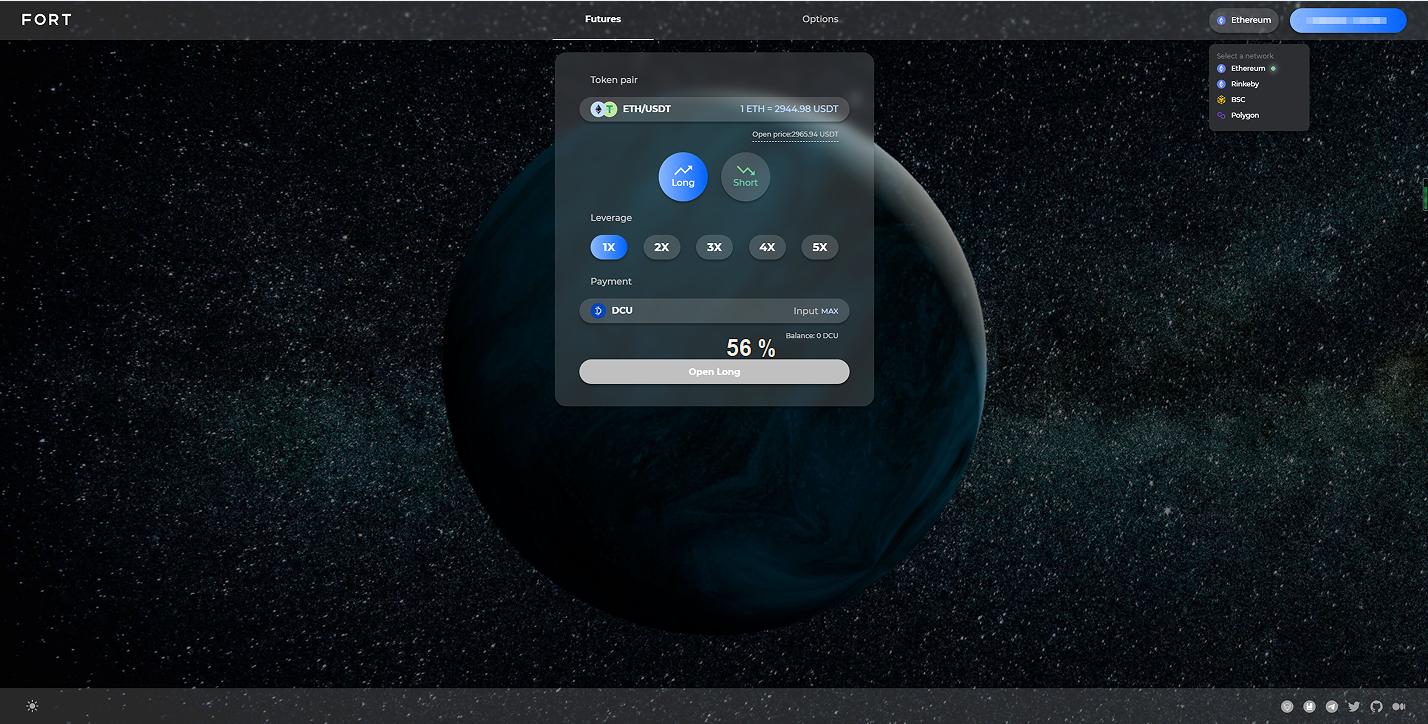

現在、Fort Protocolには2つのデリバティブセクターが立ち上げられています。一つはレバレッジ付きの先物取引、もう一つは短期オプションです。製品のインターフェースはシンプルで機能が明確であり、Fort ProtocolはEthereum、BSC、Rinkeby、Polygonなどのユーザーをサポートしています。これは、Fort Protocolがマルチチェーンエコシステムを構築することを意味します。

AMMは初期にDEXの流動性を解決するための効果的な方法の一つとなりましたが、アルゴリズムの影響により、トレーダーやLPの利益に損失をもたらすことがあります。また、流動性の効果や資金利用率はプールのAPYに大きく影響され、デリバティブ分野ではかなりの短所があります。

Fort ProtocolのOMMは、トレーダーをスマートコントラクトに直接リンクさせ、DCUの消失と鋳造を通じて取引に流動性を与え続けます。流動性の要素はDCUの流動性のみに依存し、すべての分散型デリバティブモデルと組み合わせることが可能です。ILMのAMMに対する革新は、市場の需要による深い推進の結果かもしれません。将来的にはNFTやGameFi、SocialFI、さらにはメタバース分野にさらに拡張できることを期待しています。

リスク警告 リスク警告

リスク警告 リスク警告