また熊市が来ましたが、暗号通貨において価値投資は再現できるのでしょうか?

暗号通貨の価格投資研究は非常に難しい。一つは成熟した量的システムがないこと、もう一つは暗号通貨のデータが懸念されることだ。

暗号通貨の価格投資研究は非常に難しい。一つは成熟した量的システムがないこと、もう一つは暗号通貨のデータが懸念されることだ。原文来源:傅卓蕊

2021年の牛市が始まった頃、最も多く言及された名前は、キャシー・ウッド(木頭姐)とウォーレン・バフェットでした。もちろん、バフェットは暗号通貨業界では彼の否定的な発言のために、むしろ批判されることが多かったです。最も狂乱していた時期には、ARKのキャシー・ウッドは神のように崇められ、バフェットは時代に取り残された存在として軽視されていました。当時、アメリカの株式市場でテスラの利益を得た子供たちが「バフェットもたいしたことない」と心の中でつぶやくことができたのです。山寨コインの誇張されたボラティリティは言うまでもありません。

当時の市場の感情はどれほど誇張されていたのでしょうか?あるインフルエンサーが自作した「バフェットの手書き辞任状」が、主要なテクノロジーメディアによって検証もされずに直接発表されるほどでした。当時の人々は、株の神は老いて、新しい世界には独自の論理があると信じることに非常に前向きでした。

しかし、バブルが崩壊し、流動性が収縮すると、苦難を経た私たちは、木頭姐の利益が60%以上も減少しているのを見ましたが、バフェットおじいさんは依然として驚くほど安定していました。二次市場での苦闘において、利益の減少はプレイヤーたちが最も避けたい事態です。その株の神の安定性は、私たちにどのような考察をもたらすのでしょうか?

価値投資の出現

もし1930年代のベンジャミン・グレアムが2022年末に最新のApple Watchをつけて、暗号通貨取引のCeFiやDeFiプラットフォームを開いたら、彼は眉をひそめて微笑むかもしれません。「皆さん、慌てないで。この問題は私が解決します。」

1920年代のアメリカでは、株式市場は債券市場ほど成熟しておらず、新興のニッチ市場でした。この市場には投資家はほとんどおらず、大半はトレーダーでした。トレーダーの中には専門家も一般人もおり、「経済学者」たちが幅を利かせ、「韭菜」たちもスター基金マネージャーの発言を追いかけていました。当時はまだ価値投資が存在せず、皆の取引方法は基本的に「テクニカル」でした。動向を見て、上昇トレンドを追いかけるというものでした。金融市場に早くから参入していたグレアムは、この市場で企業の財務報告を分析することで成功し、すぐに大物やスター・マネージャーとなり、彼が運営するファンドは一時期100%以上の利益を上げ、3年間でファンドの時価総額は6倍になりました。

この咆哮する20年代(Roaring Twenties)では、ゲイツビーがデイジーに夢中になり、多くの一般市民は株式市場の恩恵神話に依存し、一夜にして大富豪になることを期待していました。

グレアム

1929年、グレアムはすでに百万長者(今日の億万長者に相当)で、大きな成功を収める準備をしていました。なぜなら、当時最も著名な経済学者オーウェン・フィッシャー(貨幣主義の権威)が同年10月の株式市場のバブル崩壊前に、株式の価値はまだ適切に評価されていないと断言していたからです。

1929年10月24日から、アメリカの株式市場は急落を始め、悪名高い大恐慌が始まりました。大物も韭菜も逃れることはできませんでした。オーウェン・フィッシャーとグレアムの資産は大きく減少しましたが、グレアムのファンドは市場が74%損失した中で70%の損失にとどまりましたが、これでは数日間で蒸発した彼の富を救うことはできませんでした。グレアムはニューヨークの豪邸の使用人を解雇し、離婚して再婚し、再び離婚し、混沌とした時期を過ごしました。その後、グレアムは痛感し、コロンビア大学で教える際に自らの価値投資の理念を整理し、『証券分析』を出版し、正式に価値投資の時代を切り開きました。

その後の半世紀、グレアムの弟子であるバフェットなどが価値投資の理論を用いて投資を行い、一世代の投資の達人を生み出しました。

当時の株式市場は、ある意味で今日の暗号市場と似ている部分があり、株式分析に用いる価値投資の理論は暗号にも適用できるのでしょうか?

価値投資は非常にシンプルですが、世の中は複雑です。

グレアムの価値投資は非常にシンプルであり、バフェットも理論のシンプルさを引き継いで、しばしばナプキンの裏で計算を行っていました(napkin valuation)。バフェット自身は、数ページにわたるモデルや各種の感度分析を行ったことはなく、資産価格設定や株価の証明において、株の神の操作は常にシンプルでした。

『証券分析』で示された価値投資の計算式は次の通りです:V = EPS * [8.5 + (2*g)]。

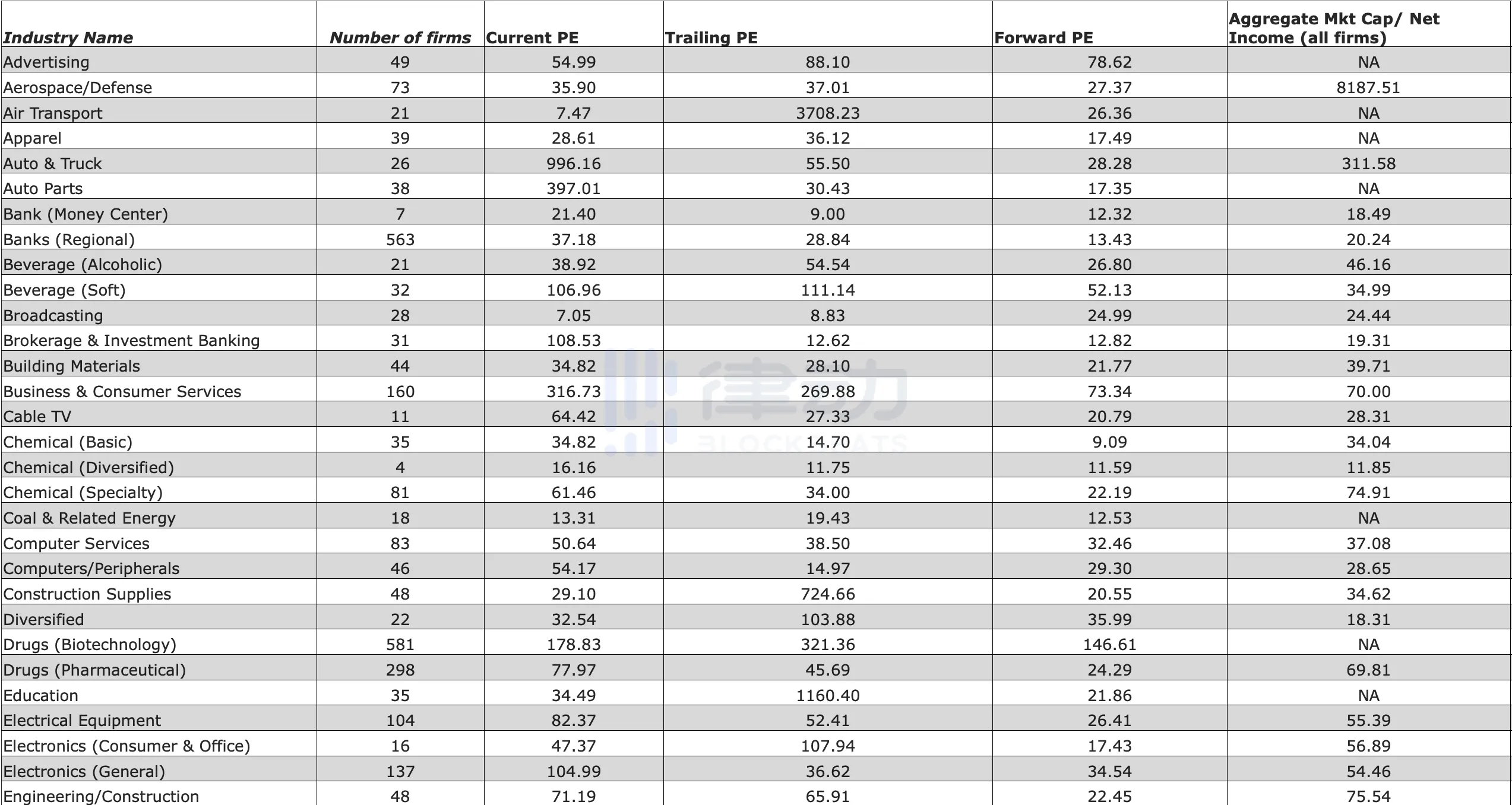

当時、グレアムのPEは8.5を使用しており、成書の時代には成長率のない企業のPE値に適用されていました。その後、PEは一般的に企業の価値に沿って進化しました。新興企業に対しては参考となる企業指標が少ないため、ニューヨーク大学の著名な教授アスワス・ダモダランは、新興業界のPEを大まかに示したリストを作成しました。この価値投資の計算も少し変遷がありました。

ダモダランが示したPEの参考、出典NYU

今日に至るまで、価値投資は少し変遷しましたが、本質は依然として、株式市場で価値が過小評価されている証券を探し続けることです。モデルや計算でよく使われる指標にはPE、PB、EPSなどがあります。最も重要なのは、安全マージン(Margin of Safety)を確保することです。つまり、企業の価格が内在価値を上回ることです。バフェットは少なくとも25%を推奨しています。

価値投資の理念と実践は、世代を超えて価値投資の達人たちによって時間を超えて受け継がれ、10年を基準にして、牛市と熊市を越える鉄のような存在となりました。しかし、2020年にアメリカの株式市場が底を打つ前、価値投資家は一時期、新興テクノロジー企業への投資を崇拝するファンドに押しつぶされ、リターンは成長ファンドに遠く及びませんでした。当時、最も注目を集めたファンドの一つである木頭姐のARKや、当時リターンが最も高かった株の一つであるテスラの急成長は、価値投資とは大きく異なる論理を使用していました。私たちの時代のテクノロジー株の多くは、上場前後に利益を上げておらず、PEは数十倍、さらには数百倍に達することもありますが、これがこれらの企業や株の爆発的な成長を妨げることはありません。ARKの核心論理は、爆発的な成長を持つテクノロジー株に重きを置くことです。技術が爆発する時代において、こうしたファンドは確かに短期間で卓越した成果を上げました。指数成長を遂げる企業は価値投資ファンドにとって安全マージンの範囲外であるため、価値投資家はこうした企業を全く見ないかもしれません。

中国においても、価値投資を重んじる高瓴の張磊は、イェール大学のデイビッド・スウィンソンに師事しましたが、クラシックな価値投資の手法を完全には踏襲せず、「価値」に対する見解を再発表し、「値」があれば、価格が高くても購入できると考えました。そのため、高瓴は以前、年々利益がマイナスの高成長株であるBilibiliや拼多多などに重きを置いていました。同時に、張磊は前期の調査が非常に重要であると強調しており、これは別の投資家である李録の考え方にも少し似ています。

この感覚は、20年前のアマゾンへの投資論理に似ています。アマゾンはドットコム崩壊前に株価が年々上昇していたため、悪い投資とは言えませんでしたが、設立から7年後に初めて黒字化し、その利益は非常に薄かったのです。

対照的に、バフェットのポートフォリオは数十年にわたり変わらず、バフェットが市場を上回った数銘柄、80年代のコカ・コーラ、2016年のアップル、2022年の台積電には以下の特徴があります:相対的に低いPE、業界のリーダー、豊富な利益、安全マージン、良好な配当。

株の神にとって、株式の売買は目立つものではなく、最も重要なのは長期的に利益を上げる質の高いビジネスを持つことです。株の神は一般的に現金を手元に持ち、危機は転機であると考えています。適切なタイミングで質の高い資産を購入するための現金がなければ、それは投資の失敗と同じです。

バフェットは技術を排除しているわけではなく、技術が彼の指標に合致するかどうかが重要です。株の神が手掛けたアップル社は投資のクラシックの一つです。2021年、バークシャー・ハサウェイはブラジルのフィンテック企業Nu Bankに投資しましたが、Nu Bankは2023年に自社の暗号通貨を発表する予定です。

バフェットと彼のパートナーであるマンガーは暗号通貨に対して公然と鼻で笑い、実際の価値がない資産だと考えていますが、株の神はブロックチェーンの技術や論理を否定しているわけではありません。

私たちの時代の最も優れた価値投資の実践者が暗号市場を認めていないのであれば、価値投資の理念や操作は暗号通貨のプロジェクト分析に適用できるのでしょうか?

暗号通貨の定義は難しく、価値投資も難しい

まず、投資前に投資対象を定義することは非常に重要です。なぜなら、そうすることでその投資対象がどのような性質や規則を持っているかを理解できるからです。

暗号通貨はどのアセットクラスに属するべきかは、規制当局、投資家、ユーザーがまだ把握していないことです。あるいは、暗号通貨は独自のアセットクラスを持つべきかもしれません。国際決済銀行や各国の中央銀行をはじめとする規制当局の目には、暗号通貨は「暗号資産」(cryptoasset)と呼ばれています。そのため、中央銀行や財務省は暗号通貨を流通通貨として認めていません。暗号通貨の入金リスクなども、確かにいくつかの通貨の基本的な要件を満たしていません。これは中央銀行が発表した文書にも、政府の暗号通貨の定義にも反映されています。例えば、アメリカのSECがFTXを告訴した文書には、SECがFTTを以前のbuy and burn活動を通じて、実際には証券として扱うべきだと考えていることが示されています。もしFTTが証券として定義されるなら、BNBも同様の属性を持つ可能性があります。証券はSECの監視を受けますが、商品契約はそうではありません。現在、アメリカでは法律Commodity Exchange Actにより、ビットコインやイーサリアムなどの仮想通貨は商品として定義されています。

暗号通貨は確かに商品属性を持ち、外貨市場の属性も持っています。商品や外貨市場の取引価格は、資産の供給と需要によって決まります。商品と同様に、商品の価格は特定の原材料(金、石油など)の単位を表し、一対一の関係を持っています。暗号通貨の各トークンも、独自の価値を表しています。商品とトークンの取引はペアで行う必要があり、現在も周期的です。また、高インフレの状況下では、商品と暗号通貨は投資家によってある意味でインフレに対抗するものと見なされています。現在、商品として存在する暗号通貨は、規制が比較的緩やかです。もし暗号通貨が証券として定義されるなら、暗号通貨はより透明な財務報告を提供する必要があり、その価格の変動が投資家が期待する価値の反映となるでしょう。

それでも、暗号通貨を厳密に「電子ゴールド」と呼ぶことはできません。暗号通貨の価格変動が商品と時折似た動きをすることはありますが、完全には一致しません。ある学者(Lawuobahsumo et al.、2022)は、この関連性は市場の他の環境要因の波及効果である可能性が高いと述べています。

では、通貨としての暗号「通貨」はFOREXの論理を使用できるのでしょうか?

暗号通貨の核心論理は、中心化された通貨の遅れを解決し、取引をより迅速かつ便利にし、インフレに対抗することです。その後、さまざまな暗号「通貨」が登場しましたが、多くは流通通貨の属性を持たず、むしろ企業やプロジェクトの「株式」のように見えます。法定通貨自体もある程度、国家の主権価値を反映していると言えますが、国債の方がより良い類似物でしょう。

しかし、ある学者(Liang et al., 2019)は比較の結果、現在の暗号市場は株式市場により似ており、FOREX市場にはあまり似ていないことを発見しました。二者が24時間取引されることを除いて、これは理解しやすいです。なぜなら、FOREXの取引対象は国家の法定通貨とその派生商品であり、各法定通貨は本質的に特定の国家や地域の貿易の流動的な手段だからです。対照的に、暗号通貨の各通貨は実際の用途が異なります。

このため、暗号通貨は証券分析の論理を用いて分析する方が適していると言えるでしょう。なぜなら、暗号通貨とアメリカの株式市場との間には非常に高い相関関係が見られるからです。しかし、Isah and Raheem (2019)は、この相関関係の根底にある論理はアメリカ中央銀行の緩和政策(QE)であると指摘しています。したがって、株式市場と暗号市場の栄枯盛衰は、ドルの緩和や引き締めに起因しています。

ビットコインとアメリカ株式市場の相関関係、出典Seeking Alpha

ここまで来ると、筆者は暗号通貨がいくつかの商品、外貨、アメリカ株式(注意:アメリカ株式であり、他の株式ではない)の特徴を持っているが、単純に一つのグループに分類することはできないと考えています。もし分類する必要があるなら、暗号通貨はアメリカ株式市場との相関関係が最も高く、マクロ政策の影響を大きく受けています。暗号プロジェクトの財務報告を定量化できない場合、暗号市場において微視的な価値投資を使用することは難しく、むしろマクロ的な操作に従う方が適しているでしょう。したがって、価値投資は暗号市場においてあまり適用できないのです。

暗号における資産価格設定:価値投資ができないなら何をする?

暗号通貨における価値投資の研究は非常に難しいです。一つは成熟した定量的体系がなく、現在、計算のためのモデルを提供する専門家がいないことです。二つ目は、暗号通貨のデータが信頼できないことです。アメリカ株式市場の財務報告は一般的に虚偽であることはなく、企業が提供する財務データを信じることができますが、暗号通貨では600万人のユーザーが単なる誇張である可能性があり、各ユーザーの実際のARPUは企業自身しか知りません。

具体的なプロジェクトのハードデータが信頼できない場合、どのように計算や価値投資を行うことができるでしょうか?

現在、いくつかの学者が資産価格設定のモデルに関するハード指標を提供していますので、参考にしてください。

Hubrich (2017)はフレンチ・ファマモデルを暗号通貨に適用し、3つの要因を使用しました。学者はコインの時価総額、取引量、時価総額/取引量を市場の指標として使用し、各コインのインフレ「波及」効果を要因間の関係を測定するために使用しました(つまり、各コインが採掘される転換率、キャリー)、最終的な結論はプロジェクトのパフォーマンスの最大の要因は市場であり、いくつかのコインの関係(キャリー)があり、アルファは非常に小さいというものでした。

EYも報告を発表し、CAPMなどが暗号通貨のポートフォリオ評価に使用できると述べましたが、具体的にどのように使用するかについては詳細な指導はありませんでした。

筆者はこのトピックに非常に興味があり、モデリングに興味がある読者や関連する研究を行っている方はぜひ筆者に連絡してください。もし私たちが暗号通貨の資産価格設定体系を開発できれば、価値投資風でもフレンチ・ファマ風でも、素晴らしいことです。

なぜ暗号通貨において価値投資を貫く必要があるのでしょうか?

グレアムは価値投資を提唱しましたが、彼自身は価値投資の集大成者ではありません。リターンも悪くはありませんが、彼には他に多くの興味や趣味があり、彼自身はブレトンウッズ体制の草案にも関与し、彼の貨幣理論の成果を彼の最も素晴らしい貢献と考えていました。その後数十年、アメリカ株式市場が徐々に成熟するにつれて、比較的単純に投資を好むバフェットがこの理論を極めました。

グレアムの体系では、ネットが核心であり、価値のある株は必ず安く買うべきであり、かつ一括で購入するべきです。もし株価が上がれば、大きく上がりますが、下がってもあまり下がりません。そして、私たちは価値投資の2つのポイントを押さえることができます:安全マージンと高い価値の低評価。これに基づき、優れた資産がたくさんあっても、バフェットはそれらが高いために投資しないこともあります。2020年には、バフェットは市場のプロジェクトがすべて高すぎるため、投資するつもりはないと何度も表明しました。皆が底を打ったとき、強力なキャッシュフローを持つ株の神は買い漁りを始めました。

しかし、皆はこれをバグだと感じるかもしれません。「安い」というのは相対的な言葉であり、600ドルは100ドルに対して非常に高いですが、60,000ドルの評価が上がった場合には非常に安いと見なされます。価値投資は絶対的な安さを信じます。相対的な安さではありません。バフェットがアップルに投資したとき、その平均コストは約37ドルでしたが、今日のアップルはすでに100ドル以上です。

これらの理論を暗号通貨の「投資」に移すと、私たちはいくつかの感覚を学ぶことができると考えます。つまり、普段から市場の動向に追随しないことです。市場が高いときに追いかけないことです。プロジェクトが比較的小さいときに、すでにキャッシュフローを生んでいる株を分散して購入し、レバレッジをかけないことです。技術は必ずしも有効ではありません。なぜなら、爆発的な技術の論理を買っているわけではないからです。必ず正の資金があるかどうかを確認する必要がありますが、これは難しいかもしれません。具体的には、ガス/ARPU + ユーザーが利益を上げているビジネスかどうかを確認することができます。下がってもあまり下がらないでしょう。市場が上がれば、自然と手元のコインの価値も上がります。熊市ではいくつかのコインを多く買いますが、現金も十分に残しておく必要があります。ミームコインには手を出さないことです。ショートポジションを取らないことです。

私たちは暗号通貨が株式市場のように成熟していくのか、あるいはいつか存在しなくなるのかはわかりません。また、上記の要約は、暗号通貨において価値投資の信念を持ちたい友人を支持するものであり、口頭で言うだけでなく、実際に価値投資の核心論理を守ることを意味します。

少なくともバフェットは彼の投資キャリアを通じて、価値投資が依然として長生きする木であることを証明しました。ARKは2020年に152%のリターンを達成し、テスラもピーク時に695%のリターンを達成しました。2022年にはARKのリターンが65%に達しました。バークシャー・ハサウェイは2020年に株価が下落した際のリターンはわずか19%で、その後の2年間も輝かしい成果を収め、2020年には約480億ドルの現金を手にして世界中で買い漁り、2022年にはバークシャー・ハサウェイの株価が再び最高値を更新しました。これは株の神が私たちに最も近い操作であり、実際、バフェットの操作は10年ごとに同じです。株の神は何度も皆に言っています。「安いものを買い、良い会社を買い、買ったら保持し、無駄な操作をしないこと。」ただ、皆はこの方法があまりにもシンプルで、シンプルすぎて取引をしないと金融の複雑さや市場の理解を示せないと感じているのです。

Reference https://mudrex.com/blog/what-is-value-investing-in-cryptocurrency/ https://www.holcombefinancial.com/decisions/warren-buffetts-simple-investing-principles/ https://www.motilaloswal.com/blog-details/similarities-and-differences-between-crypto-and-forex-online-trading/20126 https://thevineadvisors.com/resources/cryptocurrency-a-commodity-or-a-security-and-why-that-makes-all-the-difference/ https://virtuse.medium.com/8-surprising-similarities-between-commodities-and-cryptocurrencies-ba5c4a665b17 https://doi.org/10.3390/commodities1010004 https://www.researchgate.net/publication/332786433 https://ijbmcnet.com/images/Vol1No2/1.pdf https://deliverypdf.ssrn.com/delivery.php?ID=421000089122084068066090117086110031057007068045058024089023086126082020086087017010033060122005052003049114067019005091109082112008078077085086092021105066078119034020076099121076082123117125006005092112074068094088101102022016088105123095097094116\&EXT=pdf\&INDEX=TRUE https://www.bis.org/publ/arpdf/ar2018_5_zh.pdf https://www.jinse.com/blockchain/1043077.html https://www.weiyangx.com/249739.html https://assets.ey.com/content/dam/ey-sites/ey-com/en_gl/topics/emeia-financial-services/ey-the-valuation-of-crypto-assets.pdf https://cointelegraph.com/trading-for-beginners/the-most-common-crypto-metrics-a-beginners-guide

リスク警告

リスク警告 リスク警告

リスク警告