SignalPlusマクロ分析(20240129):アメリカ経済データのパフォーマンスが強い

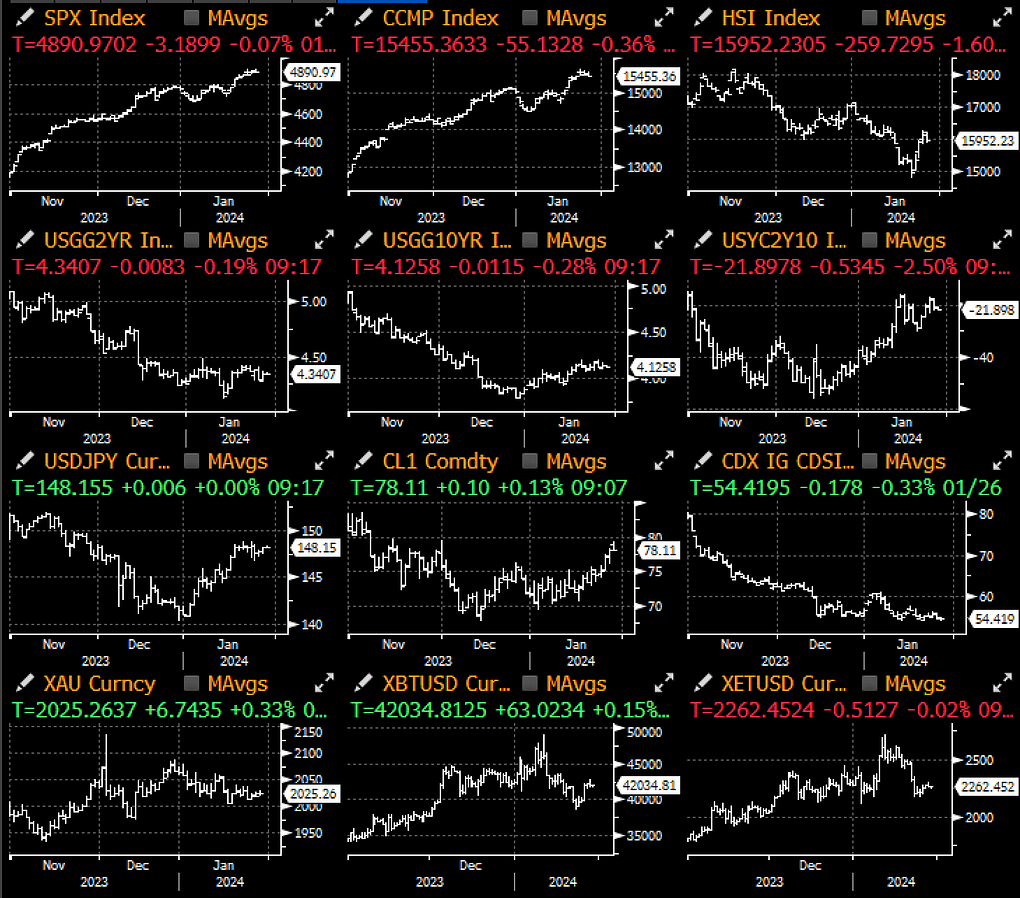

市場は先週、より強いアメリカ経済データで締めくくられ、12月の全体的なコアPCEは前月比0.17%増加しました。しかし、住宅を除くコアサービス価格も依然として強く、前月比0.28%増加しました。暗号通貨に関してはあまり進展がなく、週末には一部の市場のショートカバーにより価格が上昇しました。

市場は先週、より強いアメリカ経済データで締めくくられ、12月の全体的なコアPCEは前月比0.17%増加しました。しかし、住宅を除くコアサービス価格も依然として強く、前月比0.28%増加しました。暗号通貨に関してはあまり進展がなく、週末には一部の市場のショートカバーにより価格が上昇しました。

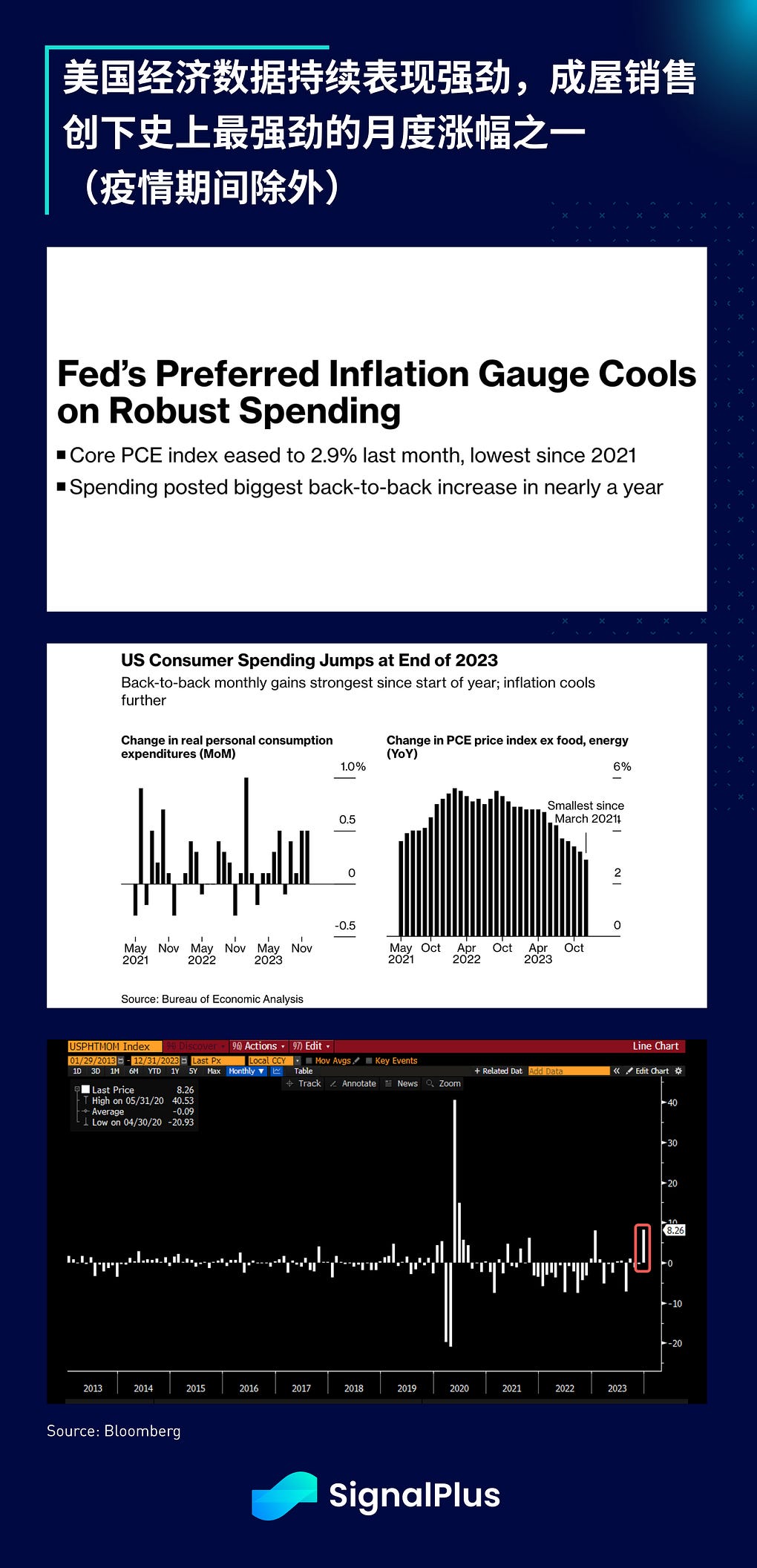

市場は先週、より強いアメリカの経済データで締めくくられ、12月の全体的なコアPCEは前月比で0.17%増加しましたが、住宅を除くコアサービス価格も依然として強く、前月比で0.28%増加しました。個人の収入と消費支出は良好であり、既存住宅販売も過去10年で(パンデミック期間を除く)最大の単月増加の一つ(+8.3%)を記録しました。

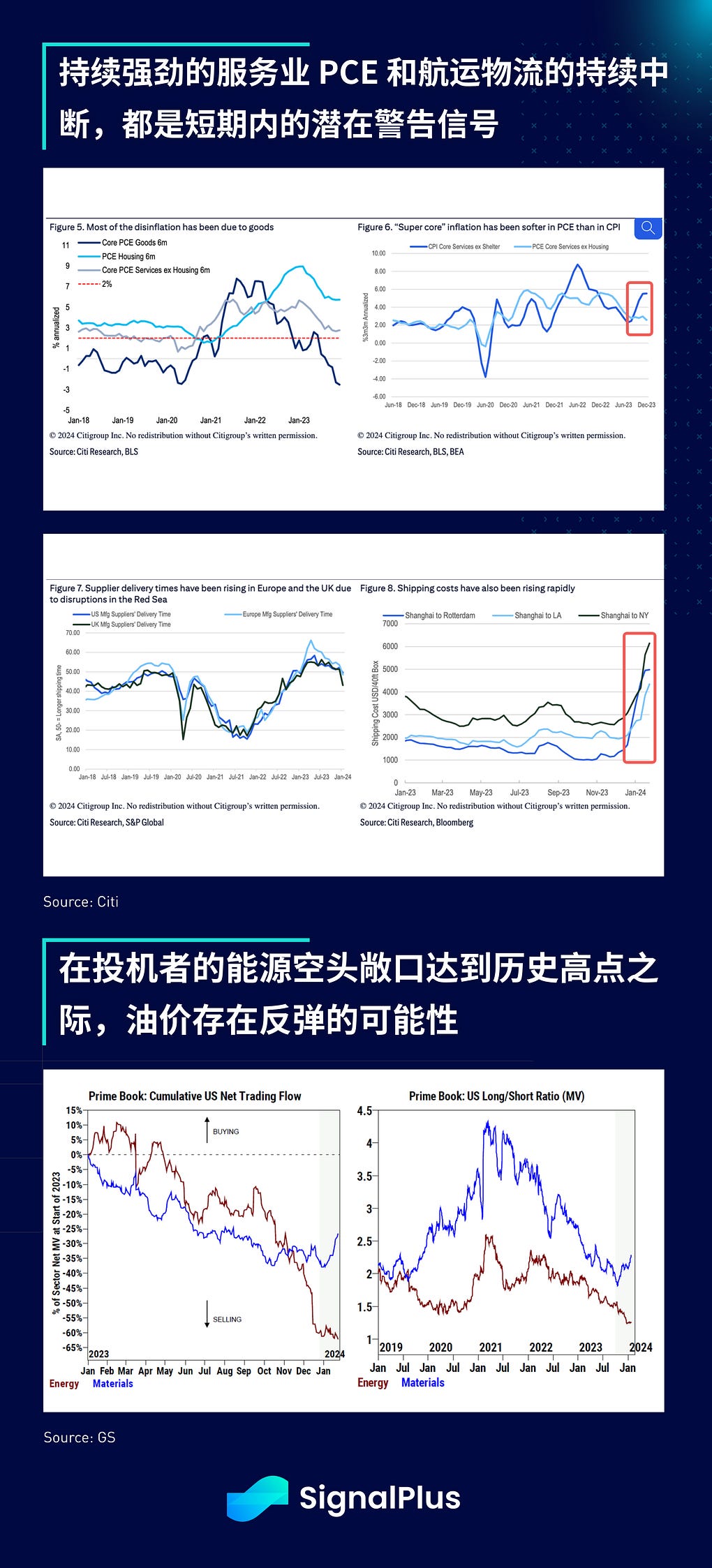

サービス業の価格上昇に対する懸念が高まる中、1月に入ってから企業債券の発行は記録的な7210億ドルに達し、投資需要は基本的に満たされ、固定収益のパフォーマンスは不調です。また、航運物流は引き続き影響を受けており、中東の紛争が激化(ヨルダンの米軍基地が無人機攻撃を受けた)したことで、原油価格は1バレル80ドルを突破する可能性があり、インフレの鈍化に対する脅威となる可能性があります。

今週は今年に入って最もマクロ経済的に忙しい週となります。火曜日には消費者信頼感調査の結果とJOLTSの求人件数が発表され、水曜日には日本銀行の意見要約、中国のPMI、ドイツのCPIと失業率、アメリカのADP、FOMC会議、四半期再融資の発表が行われ、続いて木曜日には財新製造業PMI、イギリス銀行の決定、アメリカのISM製造業指数が発表され、金曜日にはアメリカの非農業雇用データとミシガン大学の消費者信頼感調査でこの忙しい週が締めくくられます。

アメリカの決算シーズンも同様に忙しく、S&P 500指数の32%の企業が今週決算を発表します。これにはAlphabet、Microsoft、AMD、Apple、Amazon、Metaが含まれます。

今週は企業の利益、金融政策、経済データの3つの主要な分野で大量の新情報が発表されます。私たちは、雇用データが最も重要であると考えており、FOMCの決定は最も広範囲にわたるものになるでしょう。また、年初以来の上昇傾向を示しつつも依然としてリスク回避の感情が見られる市場において、企業の利益のパフォーマンスが市場の相対的な動向に最も大きな影響を与える可能性があります。これらの分野の結果がすべてポジティブであれば、市場はさらに上昇し、投資家が慎重である理由を取り除く可能性があります。

現在、市場は3月のFOMCでの利下げの可能性を50/50に近いと予測していますが、今週のFOMC会議自体は大きな驚きをもたらさない可能性があります。なぜなら、経済予測は発表されず、市場は一般的にFRBが現在の発言のトーンを維持して市場の期待を管理し続けると予想しているからです。シティの報告によれば、1月31日のオプションストラドルの現在のインプライドボラティリティは+/- 1%で、2022年以来のFOMC会議日の実際のボラティリティ+/- 1.3%を下回っています。

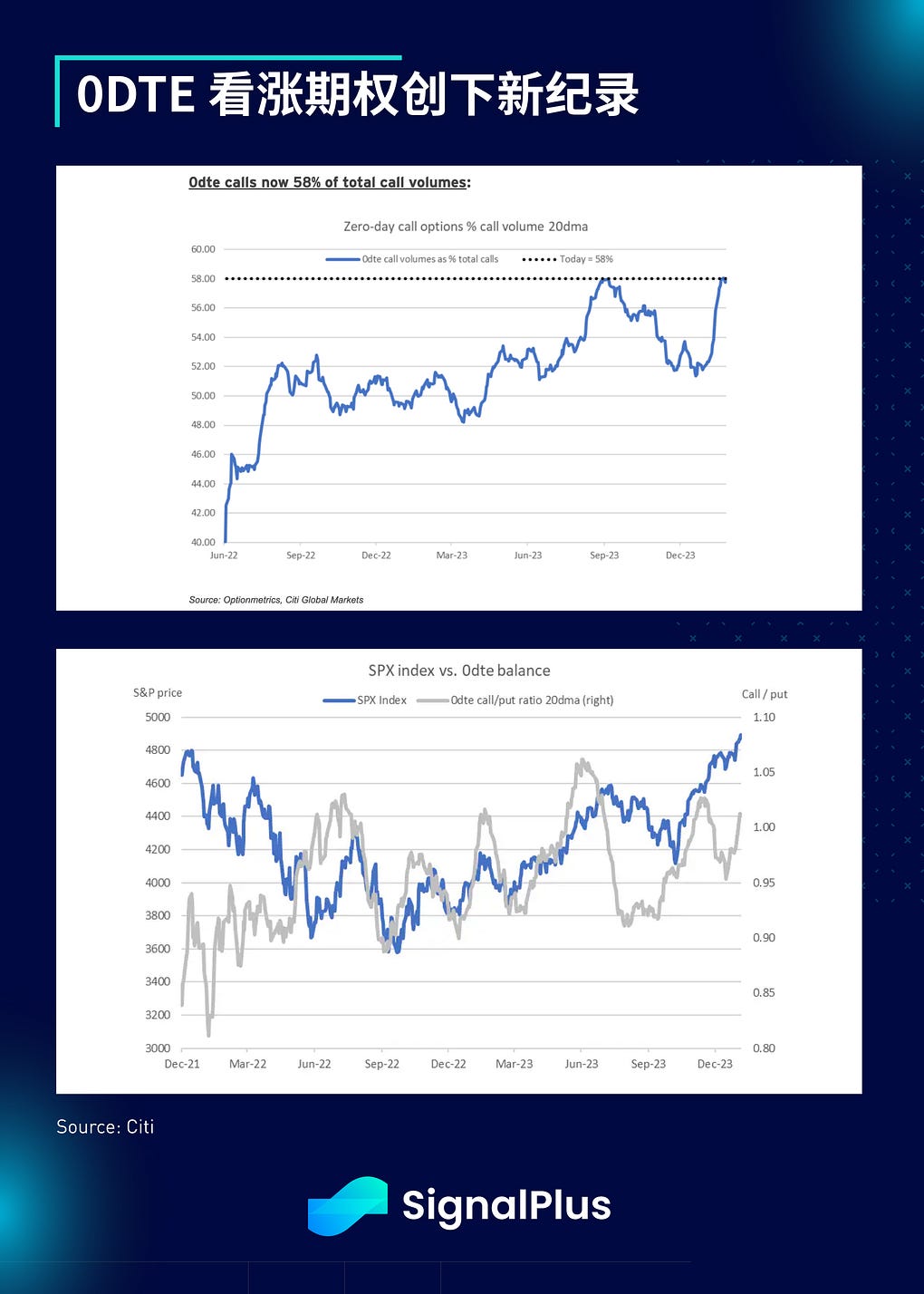

投資家の感情については、オプション取引者は依然として楽観的であり、0DTEのコールオプションは新記録を樹立し、58%以上の0DTE取引量がコールオプションであり、コールオプション/プットオプション比率は1を超えています。

暗号通貨に関してはあまり進展がなく、週末には一部の市場のショートカバーにより価格が上昇しました。また、Googleが特定のBTCおよび暗号通貨の広告をそのプラットフォームで表示することを許可し始めるとの報道もありましたが、この政策変更は昨年12月にすでに発表されていました。

ETFの資金の流れは以前とほぼ同じで、9つのETFは依然としてGBTCの資金流出に共同で対処しています。しかし、BlackrockのIBITの取引量が増加し、4.81億ドルに達し、Greyscaleの6.49億ドルに徐々に近づいており、その初週の平均取引量を大きく上回っています。IBTCの取引量は2月中旬までにGBTCを超える可能性があるのでしょうか?これは次のブルマーケットの到来を示すものでしょうか、それともTradFiが暗号通貨を引き続き支配する代償なのでしょうか?引き続き注視していきましょう!

リスク警告 リスク警告

リスク警告 リスク警告