1400万ドルの資金調達、EthenaLabs(USDe)のメカニズム、リスクと展望を解析

EthenaLabsの合成ドルUSDeは、最初の暗号ネイティブで、検閲に強く、スケーラブルで安定した金融ソリューションを目指しています。

EthenaLabsの合成ドルUSDeは、最初の暗号ネイティブで、検閲に強く、スケーラブルで安定した金融ソリューションを目指しています。原文タイトル:Stablecoin Evolution: USDeの分散型金融への影響

原文出典:Greythorn Asset Management

· プロジェクト名:EthenaLabs

· ネットワーク:Ethereum L1

· 現在のTVL(総ロック価値):4.1億ドル

· プロジェクトタイプ:CDP(担保付き債務ポジション)

· コード名:$USDe & $ENA

· 暗号通貨ランキング:#NA

· 時価総額:NA

· 完全希薄化後の時価総額(FDV):NA

· 流通供給量:NA

· 総供給量:NA

はじめに

2022年にTerraおよびその関連のUSTとAnchorプロトコルが崩壊した後、人々の分散型ステーブルコインへの関心は急減しました。もちろん、Web3の継続的な発展に伴い、セクター間のローテーションは絶えず進行し、日々新たな変化が見られます。現在、Greythornチームは、Prisma、Liquity、LybraのようなプロジェクトがLSD/CDP分野の革新の最前線にいることを見ています。一方で、MakerとCurveは総ロック価値(TVL)において安定を保っています。

多くの専門家は、EthenaLabsの新プロジェクトUSDeが、Anchorのような状況を避けつつ、約27%の年率収益(APY)を維持できるかどうか疑問視しています。

EthenaLabsは2023年7月12日に資金調達を発表し、LST(stETH)を使用して米ドルにペッグされたデジタル通貨を作成することでDeFiへの熱意を再燃させました。もちろん、これは考えを呼び起こします:それはEthereumのLayer 1とLayer 2を十分に活用するのか、それともLUNAのように暗号市場の次の大きな失敗となるのか?

なぜUSDeとステーブルコインが重要なのか?

ステーブルコインは分散型通貨市場の重要な参加者となり、市場のダイナミクスに顕著な影響を与えています。彼らは現物および先物市場取引の重要な構成要素であり、中央集権的なプラットフォームでも分散型プラットフォームでも、取引を支援し、暗号市場の安定性を高める上で重要な役割を果たしています。特に暗号市場が絶えず変動する中で。

ここ2年で、ステーブルコイン分野は顕著な成長を遂げ、今年のオンチェーン取引額は9.4兆ドルを超えました;DeFiでは、上位5つの資産のうち2つを占め、総ロック価値(TVL)の40%以上を占めています。彼らは取引を支配しており、データは90%以上のオーダーブック取引と79%以上のオンチェーン取引がステーブルコインに関与していることを示しています。

出典: X: Route2FI

7250億ドルの資産管理規模(AUM)を持つ世界的な資産管理会社AllianceBernsteinは、ステーブルコイン市場の規模が2028年までに2.8兆ドルに達する可能性があると予測しています。この予測は、現在の1380億ドルの時価総額(以前は1870億ドルのピークに達したこともある)から大きな成長機会があることを示しています。

ステーブルコインの受け入れの増加と、中央集権的および分散型環境における一貫したパフォーマンスは、暗号エコシステムにおける彼らの不可欠な役割を示しています。楽観的には、その成長の潜在能力は2000%に達する可能性があり、これにより投資家や市場参加者はEthenaLabsのUSDeのようなプロジェクトとの相互作用の大きな機会を示しています。

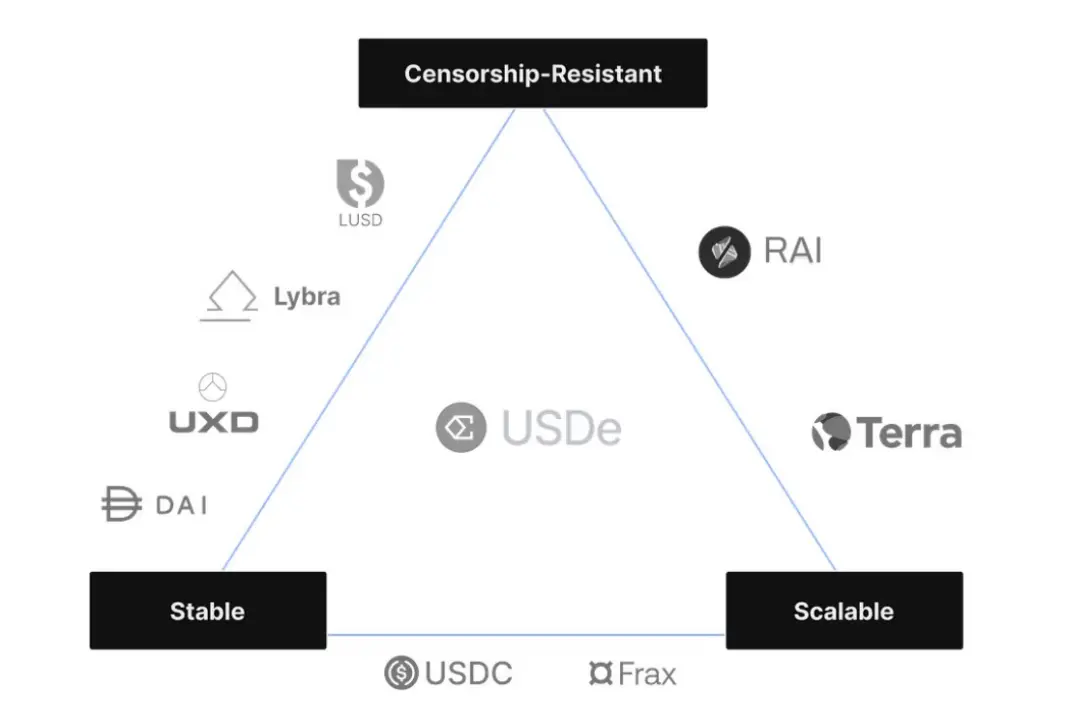

具体的には、USDeは、検閲に強く、スケーラブルで安定した市場オプションを提供することで、この増大する需要に応えようとしています。

プロジェクト概要

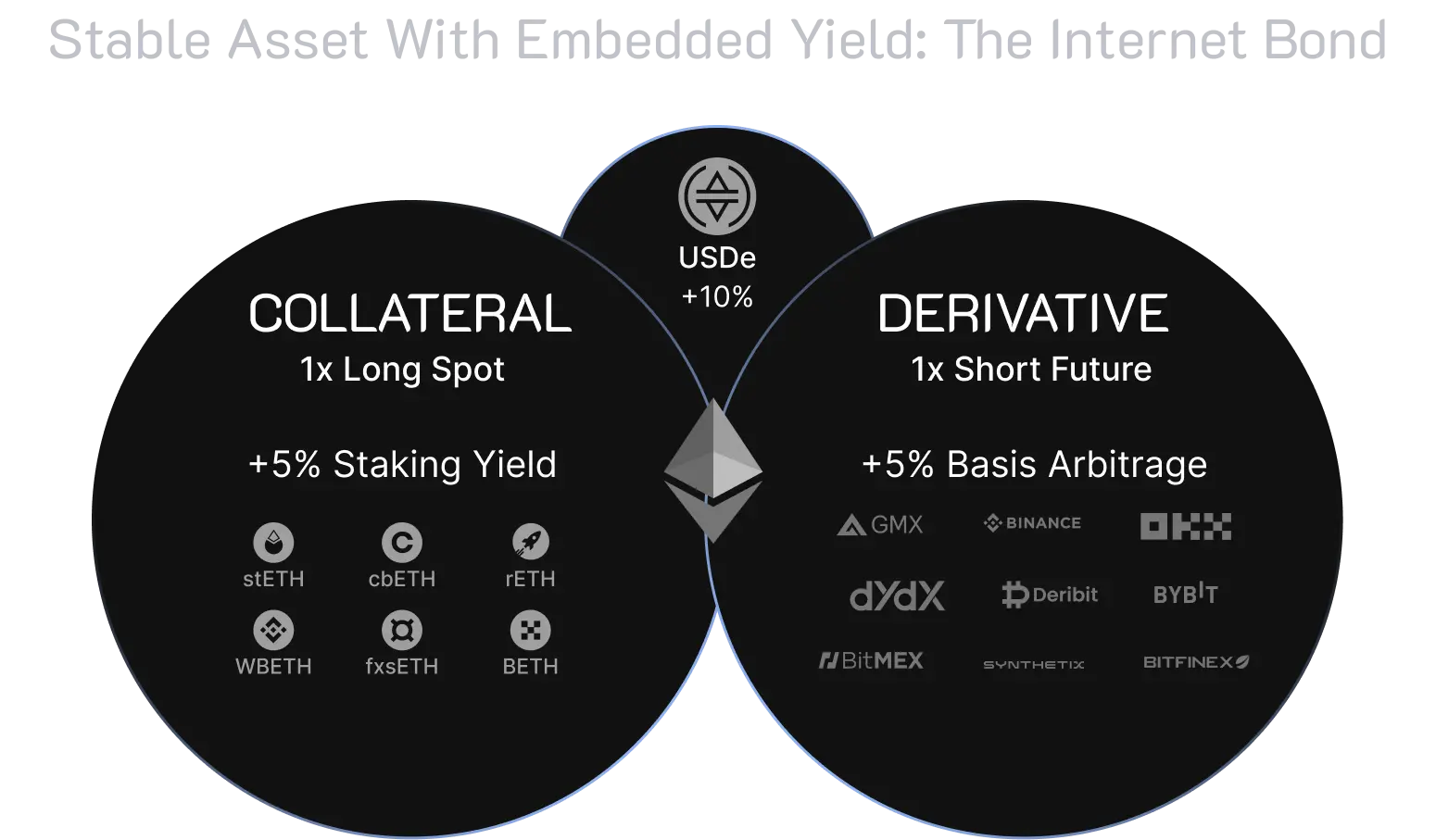

EthenaLabsは、Arthur Hayesの「Dust to Crust」記事からインスピレーションを得て、暗号通貨が伝統的な銀行に依存する重大な問題を解決するために、デリバティブにサポートされたステーブルコインを作成することに取り組んでいます。彼らの目標は、広範なオーディエンスに対して、分散型で許可不要の貯蓄商品を提供することです。EthenaLabsの合成ドルUSDeは、暗号ネイティブで、検閲に強く、スケーラブルで安定した金融ソリューションとなることを目指しており、担保のEthereumをDeltaヘッジすることで実現します。

EthenaLabsは、USDeとともに「インターネット債券(Internet Bond)」と呼ばれる製品を導入する計画です。EthenaLabsのGitbookによれば、これは担保に基づくEthereumのリターンを利用し、永続契約と先物市場の資金およびベーシス差を活用した暗号ネイティブで、収益を生む、米ドル建ての貯蓄ツールとなります。

EthenaLabsは、その独自の使命と革新的なアプローチで際立っています。他のCDPプロジェクト(MakerのDAI、LiquityのLUSD、CurveのcrvUSDなど)とは異なり、EthenaLabsのUSDeは、USDの価値と収益を生み出すために2つの主要な戦略を採用しています:

stETHとその固有の収益を利用する。

ETHのショートポジションを取ってDeltaをバランスさせ、永続的/先物の資金率を利用する。

この戦略により、プロトコルはDeltaニュートラルなCDPを合成的に作成し、stETHの現物預金と、ByBit、BinanceなどのCEXとの提携を通じて確立された相応のショートポジションを組み合わせることができます。

EthenaのsUSDe(担保付きUSDe)を保有することは、本質的に基差取引(basis trade)となり、現物のstETHポジションと市場のショートETHポジションをバランスさせます。この設定は、これらのポジション間の収益差異に対するエクスポージャーをユーザーに提供し、現在の収益率は約27%です。

出典: EthenaLabs Gitbook

USDe:主要なリスクとEthenaLabsの緩和策

担保付きUSDeのリスクとリターン分析を深く掘り下げる前に、EthenaLabsに関連するいくつかの潜在的なリスクを解決することが重要です:

● 保管リスク

EthenaLabsは「場外決済」(OES)プロバイダーを使用して資産を保管しており、これによりこれらのプロバイダーの運営能力に依存しています。入金、出金、交換などの重要な機能の実行における課題は、プロトコルの効率とUSDeの発行/償還機能に影響を与える可能性があります。

緩和策:保管プロバイダーの多様化:EthenaLabsは、複数のOESプロバイダー間で担保を分散させることにより、集中リスクを効果的に管理し、リスクを最小化しています。

● 中央集権取引所(CEX)リスク

プロトコルは中央集権取引所(例:Binance、Bybit)でデリバティブを使用して担保のDeltaをバランスさせており、取引所が突然利用できなくなるリスクがあります。

緩和策:CEXチャネルの多様化:保有資産の取引所を多様化することで、EthenaLabsは単一の取引所の失敗リスクを低減しています。

● 担保リスク

担保資産(stETH)と永続的先物ポジションの基礎資産(ETH)との間の差異は「担保リスク」を引き起こします。LSTにおける重大なエラーは流動性問題を引き起こす可能性があります。

緩和策:積極的な監視とパートナーシップ。EthenaLabsはstETHのオンチェーンの完全性を積極的に監視し、流動性の供給元と連絡を取り、必要に応じて担保を変更する準備をしています。

● 清算リスク

短期ETHUSDおよびETHUSDTポジションにstETHを担保として提供することは清算リスクを引き起こし、ETHとstETHの価格差が大きく広がる可能性があります。

緩和策:システム的な担保管理:EthenaLabsは、担保の再バランス、資産の移転、および清算リスクを防ぐための保険基金の利用に関するプロセスを持っています。

i. システム的な担保の再バランス

Ethenaは、いずれかのリスクシナリオが発生した場合に、追加の担保をシステム的に委任し、ヘッジポジションのマージン状況を改善します。

ii. 資産の移転と循環担保

Ethenaは、特定の状況をサポートするために、取引所間で担保を循環的に委任することができます。

iii. 保険基金の展開

Ethenaは、取引所でのヘッジポジションをサポートするために迅速に保険基金を展開する能力があります。

iv. 担保の価値を保護

担保のEthereum資産における重要なスマートコントラクトの欠陥などの極端な状況が発生した場合、Ethenaはリスクを低減するために直ちに措置を講じ、担保の価値を保護する唯一の動機を持っています。これには、清算リスクが懸念事項となるのを避けるためにヘッジデリバティブポジションを閉じることや、影響を受けた資産を別の資産に変換することが含まれます。

● 資金リスク

持続的な負の資金率はEthenaの収益を低下させる可能性があります。

緩和策:収益保護者としての保険基金:保険基金は、総収益が負のときに安全網として機能し、担保の安定性を確保します。

● 担保引き出しキュー/削減リスク(SLASHING RISK)

ETHの引き出しには長いキューが発生する可能性があり、これがstETHに悪影響を及ぼす可能性があります。

緩和策:これは主にstETHとLidoのパフォーマンスに依存しており、EthenaLabsには直接的な緩和策はありません。

● 規制リスク

USDT、USDC、およびDeFiに対する規制の懸念は、USDeの総ロック価値(TVL)の成長に影響を与える可能性があり、ユーザーの引き付けや保持が困難になる可能性があります。

緩和策:EUに基づく運営とMiCAライセンス:EUのMiCA規制に基づいて運営することを目指すことで、EthenaLabsは規制の変化に効果的に適応する位置に自らを置き、潜在的な法的変動の影響を軽減します。

EthenaLabsは、運営におけるさまざまなリスクを管理するための包括的なアプローチを開発しており、プロトコルとそのユーザーを保護するための多様化、積極的な監視、および戦略的計画の重要性を強調しています。

Anchorとの比較:収益は価値があるのか?

特にUSDeを考慮する際には、投資家に自分自身で調査を行うことを奨励します。後者は約27%の高いステーブルコイン収益率を提供しています。この収益率はAnchorプロトコルの状況と同等であり、単一のプロトコルの失敗がより広範な金融混乱を引き起こす可能性があるという市場のシステミックリスクを浮き彫りにしています。

Anchorの下落は主に、USTの設計に内在するリスクによるもので、これらのリスクはLunaの価格に関連する反射的メカニズムに依存しています。Lunaの価格が大幅に下落すると、USTの壊滅的な価値下落のリスクが生じます。Anchorは固定されたTerra比率に基づいて借り手にUST(またはaUST)の収益を提供し、市場条件に関係なく年率19.45%を約束しています。

さらに、Anchorの「実質的な収益」は、担保されたbAssetsからのもので、約5.81%に過ぎず、支払い率を大きく下回ります。この差異は、Lunaのパフォーマンスへの依存と相まって、金融危機の種をまくことになりました。

LunaとUSTの崩壊に関する詳細を知りたい方は、以前に「Demystifying Anchor」と「The Collapse of Anchor」という記事で詳しく説明しています。

USDeについては、その収益がどのように生まれるのか、関与するリスク、およびそのマーケティング戦略がAnchorとは大きく異なることを理解することが重要です:

透明なマーケティング:Anchorが宣伝する「リスクなし」の収益とは異なり、USDeのマーケティングはリスクとリターンを直接説明しています。その収益源は、永続契約(perps)と担保のEthereum(stETH)から来ており、現実的な期待を設定しています。

実質的な収益:sUSDeは持続不可能な高い預金率を約束しません。代わりに、基盤となる資産からの実際の収益を提供し、資産の収益によって支えられない率で借り手を誘引する罠を避けています。

自己担保の回避:自己のトークンを担保として使用するモデルとは異なり、sUSDeはstETHに依存しています。このプロジェクト自身のトークンからstETHのようなより安定した資産への担保基盤の移行は、リスクダイナミクスを大きく変えました。焦点は、プロジェクトトークンに関連する投機リスクから、ETHとstETHのより管理可能な流動性リスクおよび他の上記のリスクに移行しました。

USDeをUSTの崩壊と比較することは誤解を招くものであり、リスク構造と運営モデルに根本的な違いがあります。USDeの投資家は、USTモデルで見られる持続不可能な高収益戦略ではなく、永続的な資金、中央集権取引所の流動性、および保管リスクの具体的な状況を理解することに重点を置くべきです。

全体として、TerraのUSTと比較して、USDeはリスク緩和と製品構造において、より考慮された、そしておそらくより安全な選択肢を提示しています。ネイティブな収益を活用し、デリバティブからのリスクを効果的に管理することで、USDeはその収益機会だけでなく、その戦略的設計とリスク管理の実践によっても際立っています。

優れたチームとサポート

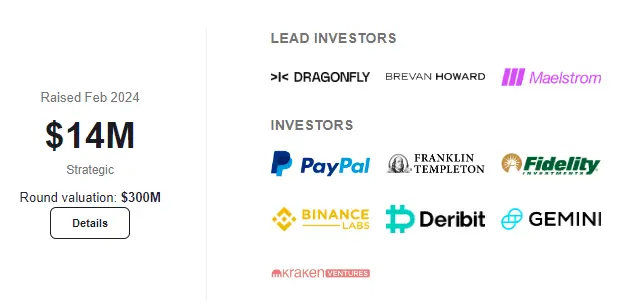

Ethenaチームは、@leptokurtic_の指導の下、3回の資金調達ラウンドを成功裏に完了し、中央取引所、市場のマーケットメイカー、DeFiイノベーター、伝統的な金融機関からの多くの参加を引き寄せました。この広範なサポートは、プロジェクトの信頼性とエコシステムへの潜在的な影響を強調しています。

厳しい締切の下で、チームは卓越した計画と調整能力を示し、プロトコルがメインネットのリリースに備えられるようにしました。彼らはリスク管理と安全性を優先し、リリース前に徹底的な監査を行いました。

出典: ICO Analytics: Ethena

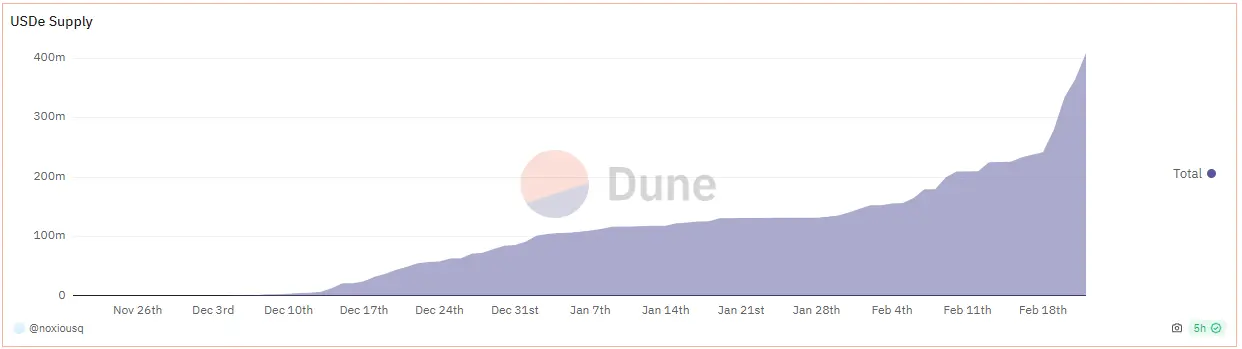

Shardのエアドロップ活動の成功は、分散型ステーブルコインへの市場の関心を示しています。2023年12月初旬以来、総ロック価値(TVL)は135倍増加し、4.1億ドルを超え、この活動は印象的なスタートを切りました。

出典: @noxiousq Dune Analytics

この勢いは、USDeのような製品への需要が高いことを示しており、これにより大量のTVLが引き寄せられ、そのビジョンを支持する投資家の関心も集まっています。USDeが前進するにつれて、DeFi分野に次の10億ドルのTVLを導入することを目指し、Lunaサイクル期間中に見られた新たな機会を開く可能性があります。これは、分散型金融における新たな変革の段階の始まりを示すものかもしれません。

リスク警告 リスク警告

リスク警告 リスク警告