【マクロ週報┃4 Alpha】市場の圧力が増大、対等関税の実施を静かに待つ?

アメリカのスタグフレーションリスクが高まる:Q1 GDPは1.8%の減少が予想され、387の大都市圏のうち290で失業率が上昇しており、PCEインフレの粘着性が浮き彫りになっている。市場はリスク回避の感情が支配し、金は上昇し、米株は圧力を受け、信用スプレッドが拡大し、景気後退の懸念が強まっている。4月2日の対等関税決議は短期的な指標となる可能性があり、金と米国債でボラティリティに対するヘッジを推奨し、テクノロジーおよび暗号資産は高値での減持を勧める。

アメリカのスタグフレーションリスクが高まる:Q1 GDPは1.8%の減少が予想され、387の大都市圏のうち290で失業率が上昇しており、PCEインフレの粘着性が浮き彫りになっている。市場はリスク回避の感情が支配し、金は上昇し、米株は圧力を受け、信用スプレッドが拡大し、景気後退の懸念が強まっている。4月2日の対等関税決議は短期的な指標となる可能性があり、金と米国債でボラティリティに対するヘッジを推奨し、テクノロジーおよび暗号資産は高値での減持を勧める。4 Alpha コアの見解:

一、今週のマクロレビュー

1、市場の概要

- トランプの自動車関税に対する強硬な態度の影響で、市場の感情は後半に弱まった。

- 暗号市場の勢いは鈍化し、流動性とマクロの不確実性が依然として存在し、市場は対等関税の実施を見守っている。

- 金は上昇トレンドを維持し、米国株、暗号通貨、商品市場は弱いパフォーマンスを示している。

2、経済データ分析

- GDPNowはQ1のGDPを-1.8%と予測しており、経済の弱体化傾向を示している。

- 労働市場の疲弊が顕著で、290の都市圏で失業率が上昇し、失業保険の継続申請者数が増加している。

- 2月のPCEは予想を上回り、同時に消費支出が減少し、経済は「弱い成長 + 高インフレ」の組み合わせを示している。

3、流動性と金利

- 米連邦準備制度の広義流動性はわずかに改善し、依然として6兆ドルの水準を維持している。

- 米国債の利回り曲線は「熊の急勾配」で、長期債の利回りが短期債よりも早く上昇しており、市場はインフレに対する懸念を抱いている。

- 信用市場の圧力が高まり、高利回り債の信用スプレッドが拡大し、企業の資金調達環境が悪化し、景気後退リスクが高まっている。

二、来週のマクロ展望

1、市場の最大変数:4月2日にトランプが対等関税を実施する予定で、関税が予想を上回るか報復を受ける場合、市場の感情に影響を与える。

2、米国の3月失業率と非農業雇用データに注目し、景気後退リスクを検証する。

3、投資提案:防御を優先し、追い上げと売りを避ける

- 適切にアービトラージ型の量子ファンド、金、米国債を避難資産として配置する。

- 高評価のテクノロジー株や暗号資産は依然として金利と景気後退の二重の圧力を受けており、ポジションを減らすか利益確定を下方修正することをお勧めする。

- 関税の影響が予想を下回る場合、市場のリスク選好が回復する可能性があるが、トレンドの反転を意味するものではなく、さらなるマクロの好材料が必要である。

市場は現在「弱い経済 + 高インフレ + 政策の揺れ」の状況にあり、リスク資産は下方圧力に直面している。今後の市場の方向性は対等関税の実施の影響と米国の雇用データが景気後退リスクを確認するかどうかに依存しており、短期的には防御を主とし、より明確なシグナルを待つ必要がある。

市場の圧力が増大し、対等関税の実施を静かに待つ?

一、今週のマクロレビュー

1、今週の市場概要

先週の分析と同様に、市場は依然として対等関税の実施を待っており、今週のリスク資産は明らかに揺れ動く傾向を示している。

金が上昇を続ける一方で、米国株、暗号通貨、商品市場は全体的に非常に弱い動きを示している。トランプが自動車関税に対する強硬な態度を発表した後、後半の市場は明らかに悪化した。

図表 1:4時間足、BTCは依然としてEMA200以下

出典:Tradingview

暗号通貨市場を見てみると、今週の市場は全体的に静かだが、勢いは弱い。米国下院は「ステーブルコインの透明性と責任を促進する法案」を発表し、この法案は決済型ステーブルコインを規制し、新しいコンプライアンスメカニズムを確立し、監視権限を拡大し、ドルを支えるデジタル資産の発行と使用に関する重要な定義を明確にすることを目的としている。政策の方向性が持続的に緩和されても、市場の低迷を即座に逆転させることはできず、全体的な流動性が悪く、マクロの不確実性が依然として存在する中で、我々の以前の予測と一致して、相場は対等関税の実施後に新しい方向性を示す必要がある。

2、経済データ分析

今週のデータは米国の労働市場とPCEデータに焦点を当て、特に信用市場に関する前向きなシグナルをさらに分析する。

GDPNowの最新の第一四半期GDP予測は-1.8%で、先週と変わらない。注目すべきは、このモデルが公式に調整され、モデルが金の輸出入を考慮に入れたことだ。米国国勢調査局と全米不動産業者協会が最近発表したデータによると、第一四半期の実質国内民間総投資成長率の予測は9.1%から8.8%に引き下げられ、調整後のモデル予測は0.2%となっている。

図表 2:GDPの最新予測

出典:アトランタ連邦準備銀行

データから見ると、米国の経済の弱体化傾向は非常に明らかだが、現在のところ景気後退の明確なシグナルを示すハードデータはない。しかし、労働市場や信用市場の複数のデータの検証から、景気後退リスクは確かに増大している。

労働市場を見ると、今週発表された週初の失業保険申請データは予想を下回り、前回の値も下回ったが、さらに長期的に見ると、労働市場の疲弊は非常に明らかである。

図表 3: 米国の失業保険週初申請データ

出典:Zerohedge

各州のデータをさらに見ると、米国の387の大都市圏のうち290の失業率が上昇している。

図表 4: 米国の一部州の失業率データ(季節調整後)

出典:米国労働統計局、MishTalk

特に注目すべきは、ワシントンD.C.の失業保険の継続申請者数が2021年以来の最高水準に達しているが、初回申請データには大きな変動がないことだ。これは、マスクが率いるDOGE部門のリストラ計画があまり順調ではないことを示しており、これは大量の訴訟に直面しているためかもしれない。

今週金曜日の夜にPCEデータが発表され、このデータは米連邦準備制度が最も注目するインフレデータであり、2月のPCE年率と月率はともに予想を上回った。データ発表後、リスク資産は上昇から下落に転じた。

さらに、PCEデータには関税による影響はなく、今回の反発の主な要因はサービスコストである。また、米国の2月の個人支出月率は0.4%で、予想を下回った。これらのデータは、現在一方では経済が疲弊し、消費支出が減少している一方で、インフレは依然として高止まりしており、最後の一歩の減少が難しいことを反映している。

図表 5: 米国の2月PCEデータ

出典:米国商務省

3、流動性と金利

今週、米連邦準備制度の広義流動性はわずかに改善し、3月19日現在で約6兆ドルである。

金利市場の観点から、国債の利回り曲線は明らかに熊の急勾配を示しており、長期債の上昇傾斜は短期債よりも明らかに高い。金利予想の観点から、最新の金利デリバティブ取引の結果によれば、6月の利下げ確率は先週よりも低下し、10年物インフレ連動債のスプレッドはわずかに上昇しており、市場は依然としてインフレに対する懸念を抱いている。

全体の曲線形状から見ると、中間部位の曲線傾斜がより明確であり、市場は米連邦準備制度がデータ依存であり、高インフレと関税に直面しているため、利下げを予防できないと考えている可能性がある。

図表 6:米国国債利回り曲線の変化

出典:米国財務省

さらに、前の2週間の週報で信用市場の圧力について警告したが、今週の追跡データは高利回り債の信用スプレッドが依然として拡大していることを示しており、これは米国債の利回りが反映する事実とは異なり、投資家が企業のミクロ環境の圧力が増大していることを示している。もし信用スプレッドがさらに拡大すれば、企業の再資金調達コストと利益にさらなる圧迫を与える可能性があり、これは非常に不利な前向きなシグナルであり、米国経済の景気後退リスクは退いておらず、むしろ増大している可能性がある。

二、来週のマクロ展望

現在の市場の焦点は、トランプが4月2日に発表する対等関税に依然としてあり、これは最近のリスク市場の最大の変数となる。もし関税が予想を上回るか、関税を課せられた国が報復措置を取る場合、現在すでに脆弱な市場に大きな影響を与えることになる。また、来週の米国の失業率と非農業雇用状況を観察し、景気後退リスクをさらに評価する必要がある。

このような状況下で、アービトラージ型の量子ファンド製品は、高ネットワース個人の全体的な資産配置戦略の中で潜在的な安定要素として機能する可能性がある。市場の現在の風向きは依然として明確ではなく、上昇の動力は不十分であり、外部の不確実性がいつでも市場に衝撃を与える可能性がある。

我々の全体的な見解は:

*

##### 防御を優先し、現在のマクロ環境は「弱い経済 + 粘着性インフレ + 政策の揺れ」の組み合わせを示しており、リスク資産(米国株、暗号通貨、高評価のテクノロジー株)は金利の圧力と景気後退の予想の二重の圧力に直面している。積極的なポジションについては、建玉または利益確定を下方修正することをお勧めする。

*

##### 配置の観点から、暗号量子アービトラージファンドの他に、金や米国債などの避難資産を適度に配置することができる。

*

##### もし来週の対等関税が予想を下回るか、関税を課せられた国の報復が市場の予想よりも低い場合、市場のリスク選好が変わる可能性があるが、直接的に上昇の動力を形成することはない。依然としてより大きなマクロの好材料が必要である。

*

##### 今週の市場は非常に脆弱であり、追い上げと売りを避け、厳格な規律を守ること。

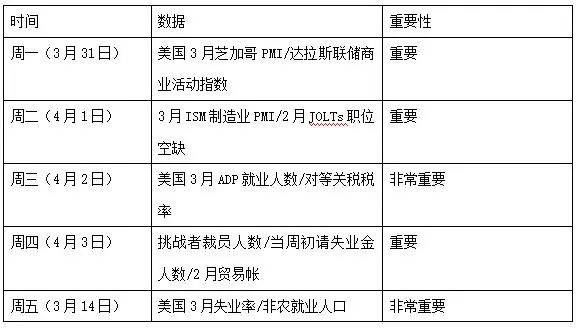

来週の重要なマクロデータは以下の通り:

免責事項

本書は4Alpha Group内部の参考用であり、4Alpha Groupによる既存データの独立した研究、分析、解釈に基づいています。本書に記載された情報は投資の提案ではなく、香港特別行政区、米国、シンガポール、またはその他の禁止されている国や地域の住民に対して、いかなる金融商品、証券、または投資商品の購入、販売、または引受けを勧誘するものではありません。読者は自己の尽職調査を行い、我々に連絡を取る前に専門的な意見を求めるべきです。

本コンテンツは著作権で保護されており、4Alpha Groupの事前の書面による同意なしに、いかなる形式または方法で複製、配布、または送信することはできません。我々は提供された情報の正確性と信頼性を確保するよう努めていますが、その完全性やタイムリーさを保証するものではなく、本書に依存することによって生じた損失や損害について一切の責任を負いません。

本書にアクセスすることにより、あなたは本免責事項の条項に同意することを認めます。

リスク警告 リスク警告

リスク警告 リスク警告