SignalPlus マクロ分析特別版:グラスは半分満たされている?

中米両国は貿易交渉の再開と関係の緩和に向けて歩みを進めており、双方は最近貿易部門と交渉担当者の調整を行った。中方は「米方は最近関連方面を通じて何度も中方にメッセージを伝え、話し合いたいと希望している」と述べ、中方は「現在評価を行っている」と表明した。

中米両国は貿易交渉の再開と関係の緩和に向けて歩みを進めており、双方は最近貿易部門と交渉担当者の調整を行った。中方は「米方は最近関連方面を通じて何度も中方にメッセージを伝え、話し合いたいと希望している」と述べ、中方は「現在評価を行っている」と表明した。

アメリカ政府の強硬な貿易政策に関する発言が和らいだため、SPX指数は先週、20年以上ぶりの9連続上昇で取引を終え、解放日崩壊以来のすべての下落幅を回復しました。

中米両国は貿易交渉の再開と関係の緩和に向けて歩みを進めており、双方は最近、貿易部門や交渉担当者の調整を行いました。中方は「米方は最近、関連方面を通じて何度も中方にメッセージを伝え、話し合いを希望している」と述べ、中方は「現在評価中である」と応じました。

ブルームバーグの最新調査によると、市場は一般的にトランプ政権が最終的に市場の変化に反応するだろうと考えており、以前はバイデン政権の遺産に責任を転嫁しようとしていました。市場は、政府が関税攻勢を一時的に緩和する「痛みの閾値」に達したと見ています。

貿易面でのポジティブなシグナルに加え、先週金曜日に発表された非農業雇用報告も予想外に強く、市場のリスク選好感情をさらに高め、強い経済データの一週間を締めくくりました。4月の新規雇用者数は17.7万人、失業率は4.2%を維持し、経済が間もなくリセッションに陥る懸念を一時的に払拭しました。しかし、関税政策の真の影響は5月から6月のデータが出るまで反映されない可能性があります。

さらに、過去の経済減速の平均的な回撤レベルに基づくと、現在の株式市場の反発が示唆する経済リセッションの可能性は約8%であり、経済学者の推定や固定収益市場が示唆するレベルを大きく下回っています。

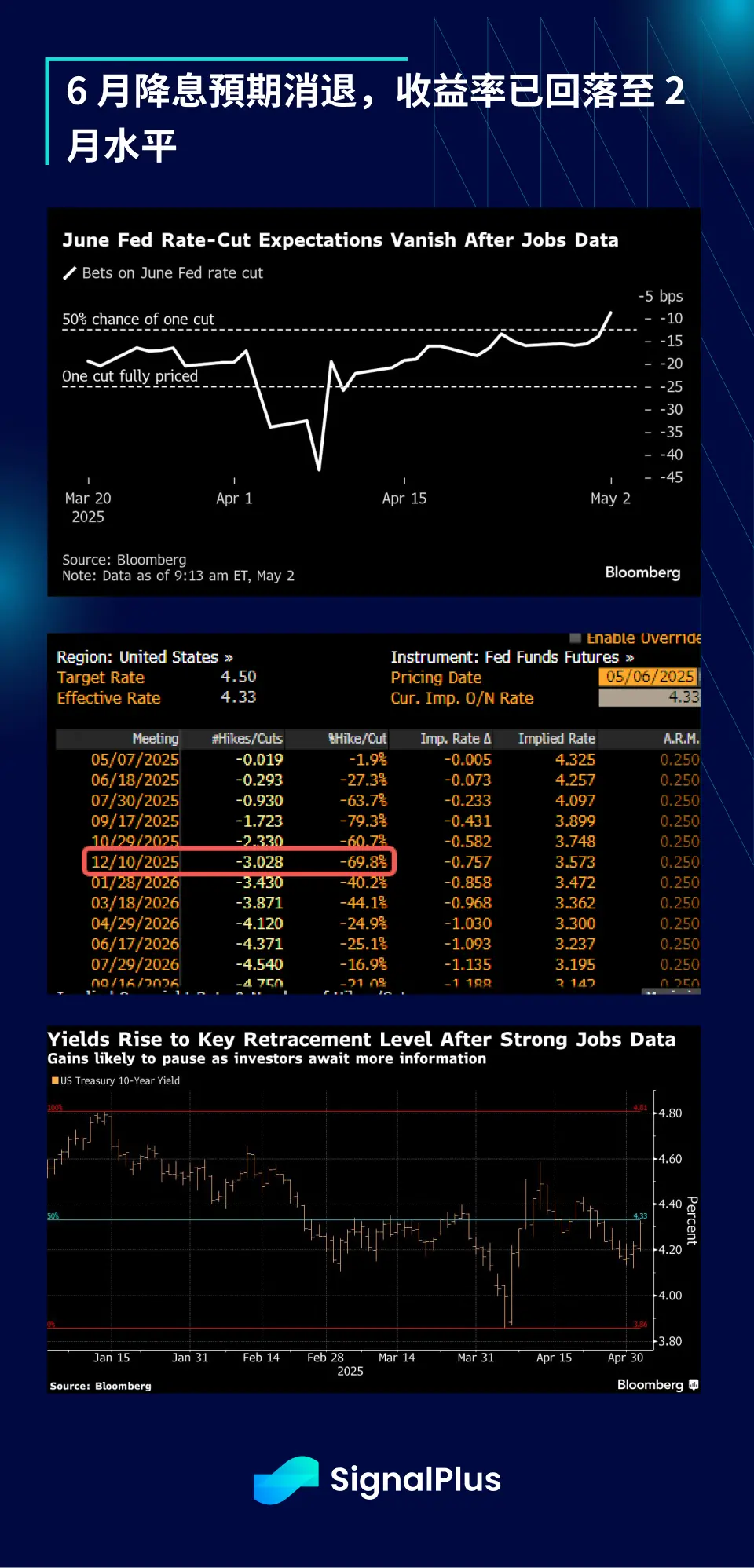

固定収益市場では、利回り曲線が平坦化し、2月の水準に戻りました。市場は6月の利下げの可能性を約30%と見込んでおり、年間での利下げは約3回と予想されています。

一方、最近の実際のインフレデータが継続的に低下しており、複数の国の中央銀行が米国債のポジション維持に関するポジティブなシグナルを発信しているため、米国債券市場は正常な状態に戻りました。

暗号通貨に関しては、過去一週間は全体的に大きな変動はなく、価格は横ばいでした。BTCは一時96kの水準を回復しましたが、その後短期的な利益確定の圧力に直面しました。ボラティリティ曲線は平坦化し、市場は今後の明確な方向性を欠いており、実際のボラティリティは年内の低点に戻っています。

マクロ資産に重大な異動がなければ、暗号通貨の価格は短期的に横ばいを続け、中期的には強気の傾向を維持する可能性があります。

過去2週間、規模は小さいものの、ETFへの資金流入は継続的にプラスで、累積純流入は第一四半期の早い時期の高点をほぼ超えました。

今後を展望すると、SPXが解放日以降の下落幅を回復したことで、反発の「楽な」部分はすでに実現しており、価格は再びテクニカルな抵抗区域に入っています。歴史的に見て、「ベアマーケット」の反発(もしこれがそうであれば)は観察者にとって最も不安定で非合理的ですが、今回の急速な反発は一部の正の背離シグナルを引き起こし、価格を1月の高点に戻す可能性があります。

今週のFOMC会議は市場に大きな影響を与えないと予想しており、現在明確な方向性の判断はなく、価格の動きはコインを投げるように予測が難しいかもしれません。最終的には企業の利益成長のパフォーマンスに戻り、これが経済の現実や関税の今後の影響にさらに依存することになります。

これまでのところ、状況は良好で、第一四半期の利益成長は年率で約13%に達する見込みで、これは四半期初期の予想のほぼ2倍であり、2四半期連続で二桁成長を達成することになります。

もし選択を迫られるなら、市場の「痛みの取引(pain trade)」は依然として価格のさらなる上昇であると考えています。現在、多くの観察者は関税について「木已成舟、无法挽回」という論調に固執していますが、ベアマーケットの反発における「死猫跳び」を軽視してはいけません!

リスク警告 リスク警告

リスク警告 リスク警告