4E Labs|Infiniの退出、取引所の強化:Uカードの戦略的価値の分析

4Eの鍵は、補助金の強さではなく、資金の効率です:「資産残高がそのまま支払いになる」ことを日常にし、「消費が収益の中で発生する」ことです。ユーザーがカードを使うたびに「資産」と対話しているとき、カードの価値は初めて再評価されます。

4Eの鍵は、補助金の強さではなく、資金の効率です:「資産残高がそのまま支払いになる」ことを日常にし、「消費が収益の中で発生する」ことです。ユーザーがカードを使うたびに「資産」と対話しているとき、カードの価値は初めて再評価されます。著者:0xElora

2025年、暗号決済カード業界に面白い分化が見られました:

- Infiniは、コンプライアンスコストが高く、利益が低く、運営圧力が大きいという理由でUカード事業から全面撤退を発表しました;

- 一方で、Coinbase、Bybit、Bitget、Gate、KuCoinなどのプラットフォームは次々とカード製品を立ち上げたり、アップグレードしたりして、ユーザーの決済入口を争っています;

- さらに4E Labsは逆風の中でもUカード事業を推進し続け、「決済は資産運用である」という新しいモデルを強調しています。

これは一体なぜでしょう?なぜある者は撤退し、より多くの取引所が参入しようとしているのでしょうか?

これは矛盾ではありません:多くの取引所にとって、Uカードは利益の中心ではなく、エコシステムの入口です。これは高頻度の接触、資産の蓄積(AUM)、クロスセール、ブランドとデータという4つの成長曲線に関わっているため、「できるし、やる価値がある」のです。

一、業界が「できる」理由:供給側

1)技術的ハードルの低下

Coinbaseの初期のVisaデビットカードから現在のさまざまなブランドカードまで、背後にはMarqetaなどの「カード発行サービス」プロバイダーがアカウント、清算、リアルタイム承認、コンプライアンスモジュールの「ブロック」を提供しており、プロジェクト側はAPIを通じてカードを組み立てることができます。これにより、非銀行主体も合理的なコストで「カード製品」の発行と運営に参入できるようになりました。

2)コンプライアンスの主流化

欧米地域のステーブルコインと暗号決済の規制が徐々に明確になり、カード組織もインターフェースを開放しており、コンプライアンスリスクは以前ほど曖昧ではなくなっています。

3)取引所の天然の優位性

主流プラットフォームは、KYC/AML、リスク管理、清算接続と大規模なユーザープールを持っており、カード事業を既存のコンプライアンスとリスク管理システムに「統合」することができます。その限界統合コストは、ゼロから始める独立したチームよりもはるかに低いのです。だからこそ、Uカードは取引所やウォレットに適しているのです。これは「加点項目」としてユーザーのバインディングやAUMの蓄積に使用され、短期的に利益が出なくても「お得」なのです。

二、プラットフォームが「やりたい」理由:需要側

1)高頻度の接触:「低頻度の取引」から「日常的な決済」への心の飛躍

取引行動は低頻度ですが、決済は高頻度です。カードはプラットフォームを「思い出したときに来る」から「毎日あなたのポケットにある」に変え、これにより離脱率を低下させ、再訪率を高め、その後の金融商品の接触頻度を開きます。

2)資産の蓄積(AUM):決済は流入を導き、流入は保持を意味する

カードのシーンは資金の保持と資産の回転を伴い、プラットフォームは入出金の粘着性と資金の滞留時間を強化します;証券会社の入金、CEXの入出金、国際送金などの経路が通じると、AUMとGMVは正の循環を形成します(ウォレットと取引所のプレイヤーはこれを「加点項目」として長期的なオッズを運営しています)。

3)クロスセール:「キャッシュバック」から「資産管理」への段階的な利益

純粋な「キャッシュバックカード」の競争優位性は非常に薄いです;真の価値はカードと資産運用、ステーキング、交換、貸付、サブスクリプション、越境ECなどの製品をつなげ、手数料、スプレッド、収益管理の多次元的な成長を実現することにあります。トップCEXはカード、アプリ、収益口座をパッケージ化し、「取引は生活である」という方向に進んでいます。

4)ブランドとデータ:アイデンティティと消費画像のファーストパーティ資産

決済データは高価値のファーストパーティデータです。コンプライアンスの前提の下で、プラットフォームは消費嗜好、流量の行き先、リスク画像をよりよく洞察し、逆に推薦とリスク管理モデルを最適化し、長期的にLTV/CACを引き上げることができます。

三、Infiniが撤退した理由は?

Press enter or click to view image in full size

Infiniの困難は以下の通りです:

- 事業が完全に個人ユーザー(to-C)向けで、リソース消費が巨大;

- 利益モデルが単一で、キャッシュバックと手数料だけに依存しており、限界利益が極めて低い;

- エコシステムの連携が欠如しており、カード事業がプラットフォームにフィードバックできない。

したがって、Infiniの問題は「カードに価値がない」ことではなく、カードを独立したビジネスラインとして扱ったことにあります。

四、なぜみんな「カードのポジションを奪い合っている」のか

- Coinbase :American Expressと提携してCoinbase One Cardを発表し、会員に2%--4%のBTCキャッシュバックを提供し、「クレジットカードネットワークの権利」と「暗号報酬」を統合した典型的なエコシステムバンドル戦略。

- Bybit :ヨーロッパ、オーストラリアなどの市場でMastercardデビットカードを発行し、プロモーション期間中に2%--10%のキャッシュバックを提供し、Apple Pay / Google Payをサポートし、多地域の消費シーンをカバー。

- Bitget :二重戦略 --- --- ウォレット共同名義のMastercardデビットカードとVisaクレジットカード(VIP)を並行して展開し、越境消費と高ネットワースユーザーを対象に、大額の限度額と会員特典を強調。

- SafePal × Fiat24 :「アカウント優先」のコンプライアンスパスを取り、IBAN + Mastercard + SEPAの「アカウント+カード」コンビネーションを提供し、入出金のクローズドループ能力を強調。

- 4E Labs Uカード :上記のプラットフォームとは異なり、4Eの特徴は「キャッシュバックの強度」や「コンプライアンスアカウントのバインディング」ではなく、「決済は資産運用(Portfolio-as-Payment)」モデルを初めて導入したことです:

- 資産運用残高がそのまま決済に :ユーザーは事前にチャージする必要がなく、カードは資産アカウントの流動的な収益残高を直接呼び出し、稼ぎながら使う;

- 資金効率の最大化 :消費行動が収益の連鎖を断ち切ることはなく、資金は決済中も引き続き働き続ける;

- エコシステムの連携:決済は入口に過ぎず、その背後には取引、資産運用、資産管理の統合されたクローズドループがつながっています。

Press enter or click to view image in full size

業界の横断的な速覧

業界の横断的な速覧

共通点:それらは「カードの利益」を唯一の目標とせず、カードをエコシステムのコネクターとして扱っています:ユーザー、資産、清算、現実の消費ネットワークをつなげることで、プラットフォームの長期的な価値密度を拡大しています。

五、4Eの差別化戦略:決済は資産運用

4Eが選んだのは「キャッシュバックで新規顧客を引き寄せる」古い道ではなく、「決済は資産運用(Portfolio-as-Payment)」の新しい道です:流動資産運用残高/保有収益を直接決済に使用でき、「すべての消費」が「資金がまだ働いている」状態にあります。その価値の焦点は補助金ではなく、資金効率とアカウント体験そのものにあります:

- 決済は資産運用:ユーザーの残高は引き続き利息を生み出し、消費時に資金は依然として収益を生み出します。すべての決済が「使いながら稼ぐ」感覚をユーザーに与えます。

- アカウントは決済:事前にチャージしたり、引き出したりする必要がなく、資産運用残高がそのまま消費残高となり、資金の流転摩擦を低減します。

- エコシステムの連携:Uカードと取引、資産運用、資産管理、越境決済がつながり、資金がエコシステム内で循環します。

- 心のアップグレード:カードはもはや「お金を使う道具」ではなく、「資産管理端末」となります。

Infiniの「キャッシュバック思考」と比較して、4Eは資金効率革命を行っているようです。

Press enter or click to view image in full size

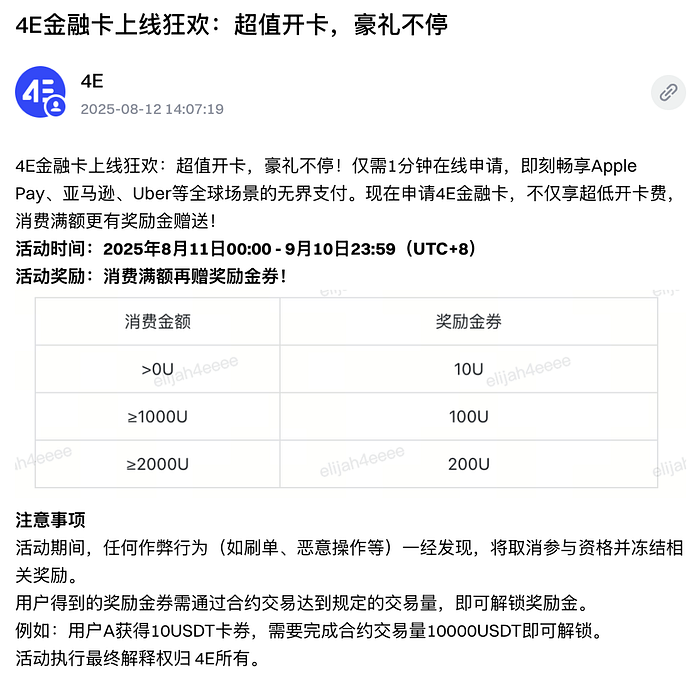

4Eカードの活動

4Eカードの活動

六、価値の振り返り:なぜ「取引所はカードを作ることができ、また作る価値がある」のか、そして4Eのアプローチがより持続可能である理由

1)ビジネスエンジン :カードの直接的な利益は限られていますが、高頻度の接触 + AUM + クロスセール + ブランドデータの4つの曲線が重なることで、LTVが著しく拡大します;取引、資産運用、入出金、アカウントシステムを持つエコシステムプレイヤーにとって、これは天然のゼロサムゲームです。

2)供給の可得性 :CaaSにより発行と運営が「工業化」され、カード組織/コンプライアンス銀行のインターフェースがより開放され、コンプライアンスとネットワークが徐々に主流に取り込まれ、実行可能性が大幅に向上しています。

3)戦略の分化:

- キャッシュバックカード/プリペイドカード型:短期的な効果があり、長期的には同質化が深刻;

- アカウント型(カード+アカウント):構造がより安定(SafePal×Fiat24);

- 4EのPortfolio-as-Payment :資金効率を補助金の強度に代わるコアバリューの焦点として、カードを「終点」から「入口」に変える。

結論:カードは終点ではなく、入口である

Uカードはかつて「キャッシュバックによる顧客獲得」のマーケティングツールとして扱われていましたが、今やそれはエコシステムの入口、資産の終端インターフェースとなりつつあります。取引所は「できる」、供給側が工業化されているから;「やりたい」、それが4つの長期的な成長曲線を照らすことができるからです。 この道の上で、4Eの鍵は、補助金の強度ではなく、資金効率です:「資産運用残高がそのまま決済」を日常にし、「消費が収益の中で発生する」ようにします。ユーザーがカードを使うたびに「資産」と対話しているとき、カードの価値は真に再評価されるのです。

リスク警告 リスク警告

リスク警告 リスク警告