Tiger Research:トークンの買い戻し、再登場

本報告では、なぜ買い戻しが停止されたのか、規制や構造モデルがどのように進化したのか、そして今日の各協定の買い戻し方法がどのように異なるのかを探ります。

本報告では、なぜ買い戻しが停止されたのか、規制や構造モデルがどのように進化したのか、そして今日の各協定の買い戻し方法がどのように異なるのかを探ります。2022年にアメリカ証券取引委員会の圧力で停滞していた買戻しが、今再び注目を集めています。本レポートは、Tiger Researchによって作成され、一度は実現不可能と考えられていたこのメカニズムがどのように市場に再登場したのかを分析しています。

要点まとめ

Hyperliquidの99%の買戻しとUniswapの買戻し再開の議論により、買戻しが再び注目の的となっています。

かつては実行不可能とされていた買戻しが、アメリカ証券取引委員会の「暗号プロジェクト」と「クリアリティ法案」の導入により可能となりました。

しかし、すべての買戻し構造が実行可能というわけではなく、分散化の核心要件が依然として重要であることが確認されました。

1. 三年後、買戻しが復活

2022年以降、暗号市場から姿を消していた買戻しが2025年に再登場します。

2022年、アメリカ証券取引委員会は買戻しを証券規制の対象と見なしました。あるプロトコルがその収益を使って自らのトークンを買い戻す場合、SECはこれをトークン保有者に経済的利益を提供することと見なし、本質的に配当と同等と考えました。配当の分配は証券の核心的な特徴であるため、買戻しを行うトークンは証券として分類される可能性があります。

そのため、Uniswapなどの主要プロジェクトは、買戻し計画を延期するか、完全に議論を停止しました。直接的な規制リスクを負う理由はありませんでした。

しかし、2025年には状況が変わりました。

Uniswapは買戻しの議論を再開し、HyperliquidやPump.funを含むいくつかのプロトコルが買戻し計画を実行しました。数年前には実現不可能と考えられていたことが、今やトレンドとなっています。一体何が変わったのでしょうか?

本レポートでは、買戻しがなぜ停止されたのか、規制と構造モデルがどのように進化したのか、そして今日の各プロトコルの買戻し方法がどのように異なるのかを探ります。

2. 買戻しが消えた理由:SECの証券解釈

買戻しの消失は、SECの証券に対する見解と直接関連しています。2021年から2024年にかけて、暗号分野全体の規制の不確実性は異常に高まりました。

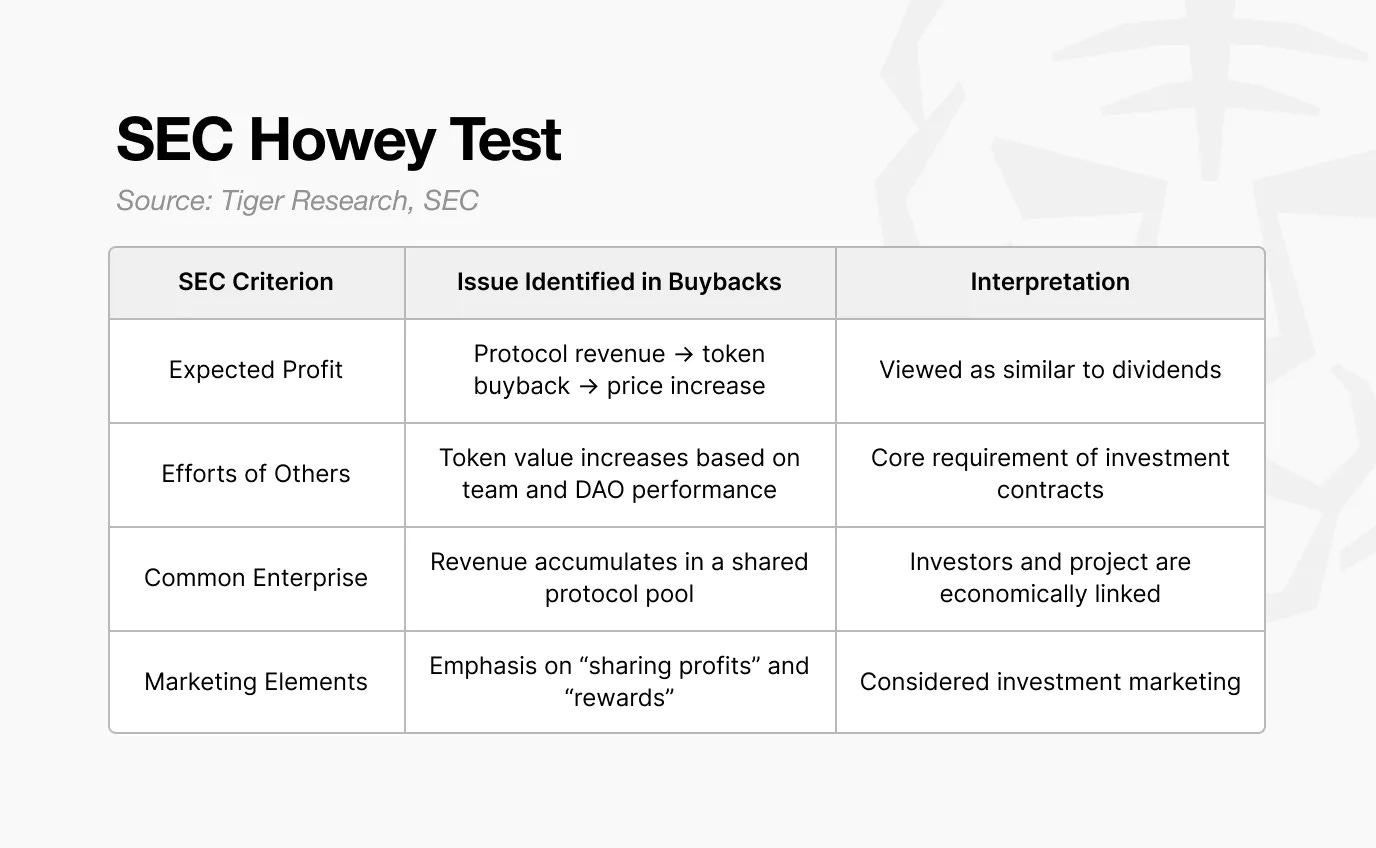

ハウイテストは、SECがある行為が証券を構成するかどうかを判断するためのフレームワークです。これには4つの要素が含まれ、すべての要素を満たす資産は投資契約の資格を持つとされます。

このテストに基づき、SECは多くの暗号資産が投資契約の範疇に属すると繰り返し主張しました。買戻しも同じ論理で解釈されました。規制の圧力が市場全体で高まる中、大多数のプロトコルは買戻し計画を放棄せざるを得ませんでした。

SECは買戻しを単なるトークン経済メカニズムとは見なしていませんでした。ほとんどのモデルでは、プロトコルはその収益を使ってトークンを買い戻し、その価値をトークン保有者やエコシステムの貢献者に分配します。SECにとって、これは企業の買戻し後の配当や株主分配に類似しています。

ハウイテストの4つの要素がこの構造に一致するため、「買戻し=投資契約」という解釈はますます根強くなりました。この圧力は、アメリカの大規模プロトコルにとって最も厳しいものでした。

アメリカのチームが運営するUniswapやCompoundは、直接的な規制の審査を受けました。そのため、彼らはトークン経済学や収益分配のいかなる形式を設計する際にも非常に慎重でなければなりませんでした。例えば、Uniswapの手数料スイッチは2021年以降、未活性のままでした。

規制リスクのため、主要プロトコルはトークン保有者に収益を直接分配することや、トークン価格に実質的な影響を与えるメカニズムを避けました。「価格上昇」や「利益分配」といった用語も、公開コミュニケーションやマーケティングから排除されました。

3. SECの見解の変化:暗号プロジェクト

厳密に言えば、SECは2025年に買戻しを「承認」したわけではありません。変わったのは、証券の構成に対する解釈です。

Gensler:結果と行動に基づく(トークンはどのように販売されたのか?財団は価値を直接分配しているのか?)

Atkins:構造と制御に基づく(システムは分散化されているのか?実際に誰が制御しているのか?)

2022年、Genslerの指導の下で、SECは結果と行動を強調しました。収益が共有される場合、そのトークンは証券と見なされる傾向があります。財団が価格に影響を与える形で介入すれば、それも証券と見なされます。

2025年には、Atkinsの指導の下で、フレームワークは構造と制御に移行しました。焦点は、誰がシステムをガバナンスしているのか、運営が人間の決定に依存しているのか、自動化されたコードに依存しているのかに移りました。簡単に言えば、SECは実際の分散化の程度を評価し始めました。

資料出典:アメリカニューヨーク南区地方裁判所

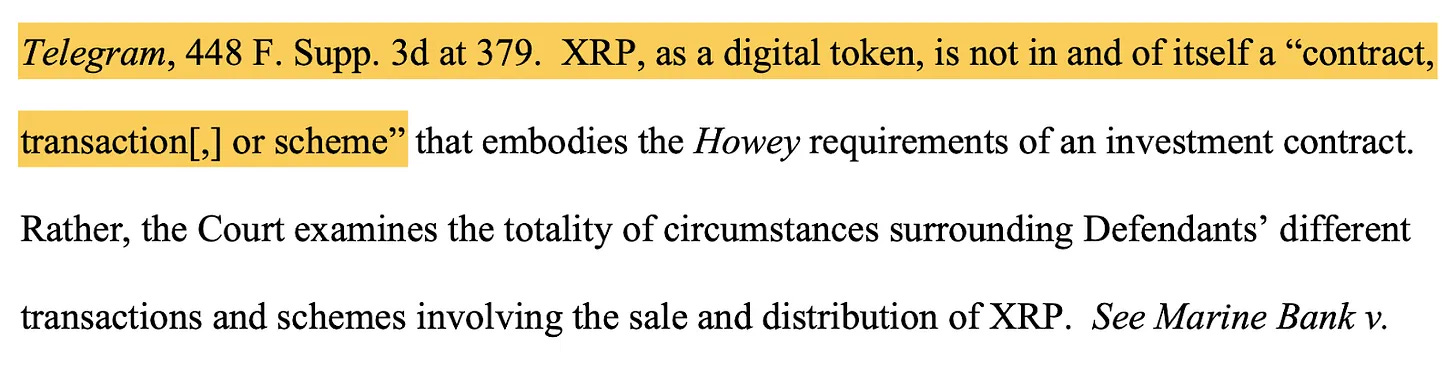

リップル(XRP)訴訟が重要な先例となりました。

2023年、裁判所は機関投資家に販売されたXRPが証券資格を持つと判断し、小売投資家が取引所で取引するXRPは証券に該当しないとしました。同じトークンがその販売方法によって異なる分類に属する可能性があります。これは、証券の地位がトークンそのものではなく、販売方法と運営構造に依存するという解釈を強化し、買戻しモデルの評価方法に直接影響を与えました。

これらの変化は後に「暗号プロジェクト」と呼ばれるイニシアチブの下で統合されました。「暗号プロジェクト」の後、SECの核心的な問題は次のように変わりました:

実際に誰がネットワークを制御しているのか?意思決定は財団によるものか、それともDAOによるものか?収益分配とトークンの焼却は手動でタイミングを設定されているのか、それともコードによって自動的に実行されるのか?

言い換えれば、SECは表面的な構造ではなく、実質的な分散化を検討し始めました。2つの視点の変化が特に重要となりました。

ライフサイクル

機能的分散化

3.1. ライフサイクル

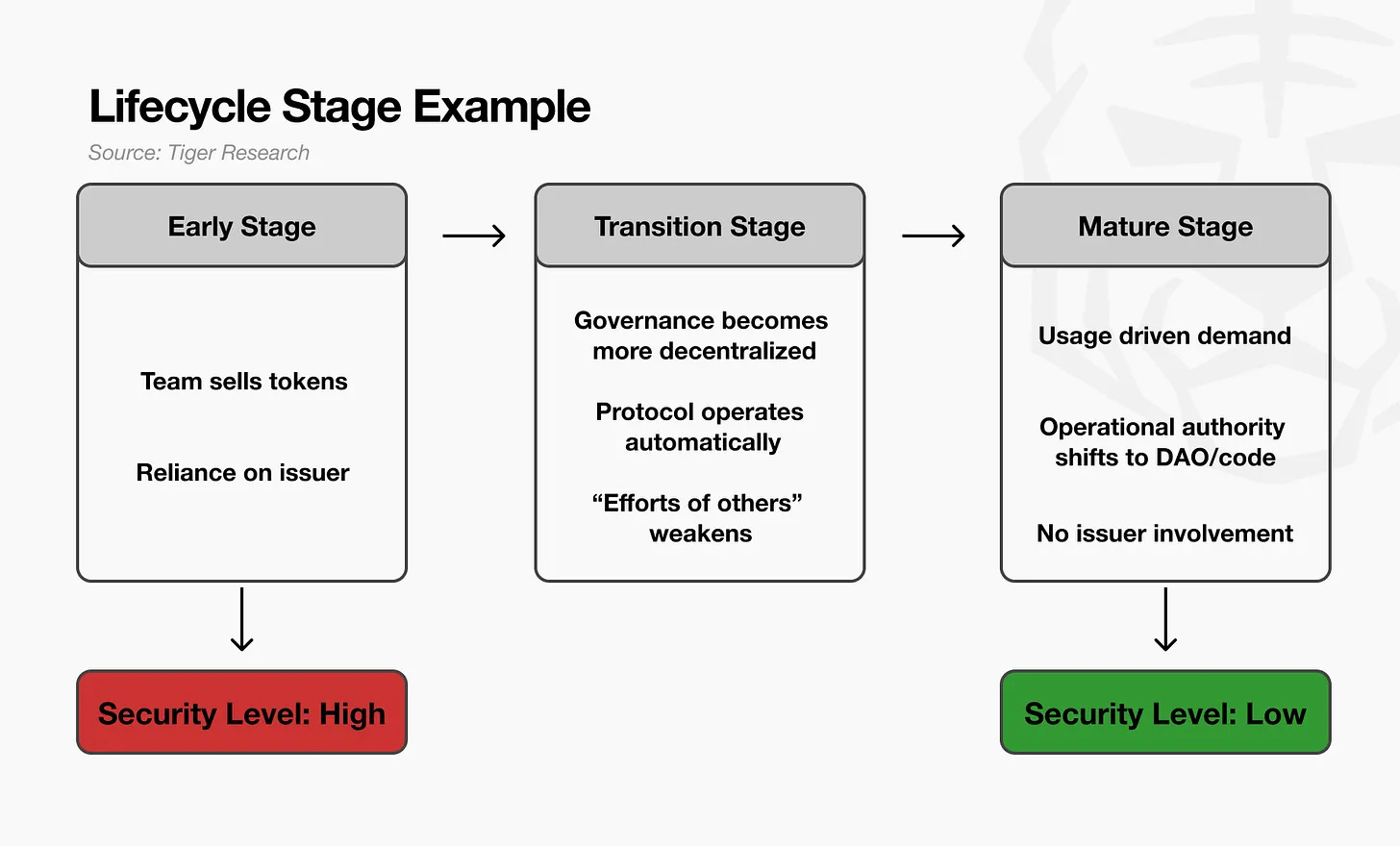

最初の変化は、トークンのライフサイクルの視点を導入したことです。

SECはもはやトークンを永続的な証券または永続的な非証券とは見なしていません。むしろ、トークンの法的特性は時間とともに変わる可能性があることを認識しています。

例えば、プロジェクトの初期段階では、チームが資金を調達するためにトークンを販売し、投資家はチームの強力な実行力がトークンの価値を高めることを期待してトークンを購入します。この時点では、構造はチームの努力に大きく依存しており、この販売は機能的に伝統的な投資契約に類似しています。

ネットワークが実際の使用を見始め、ガバナンスがより分散化され、プロトコルがチームの直接的な介入なしに信頼性を持って運営されるようになると、解釈も変わります。価格形成とシステム運営はもはやチームの能力や継続的な作業に依存しません。SECの評価における重要な要素である「他者の努力に依存する」という点が弱まります。SECはこの期間を移行段階と表現しました。

最終的に、ネットワークが成熟段階に入ると、トークンの特性はその初期段階と比較して著しく異なります。需要は投機ではなく実際の使用によって駆動され、トークンの機能はネットワーク商品に近くなります。この時点で、伝統的な証券論理を適用することは困難になります。

簡単に言えば、SECのライフサイクルの視点は、トークンがその初期段階では投資契約に類似している可能性があるが、ネットワークが分散化され自己維持するようになると、証券として分類することがますます困難になることを認めています。

3.2. 機能的分散化

第二の変化は機能的分散化です。この視点は、ノードの数ではなく、実際に誰が制御権を握っているのかに焦点を当てています。

例えば、あるプロトコルが世界中で1万のノードを運営し、そのDAOトークンが数万の保有者に分散している場合、一見すると完全に分散化されているように見えます。

しかし、もしスマートコントラクトのアップグレード権限が3人の財団によるマルチシグウォレットに保持されており、金庫が財団のウォレットによって制御され、手数料パラメータが財団によって直接変更できる場合、SECはこれを分散化とは見なしません。実際には、財団がシステム全体を制御しています。

対照的に、たとえネットワークが100のノードで運営されていても、すべての重要な意思決定がDAOの投票を必要とし、結果がコードによって自動的に実行され、財団が自由に介入できない場合、SECはそれをより分散化されていると見なすかもしれません。

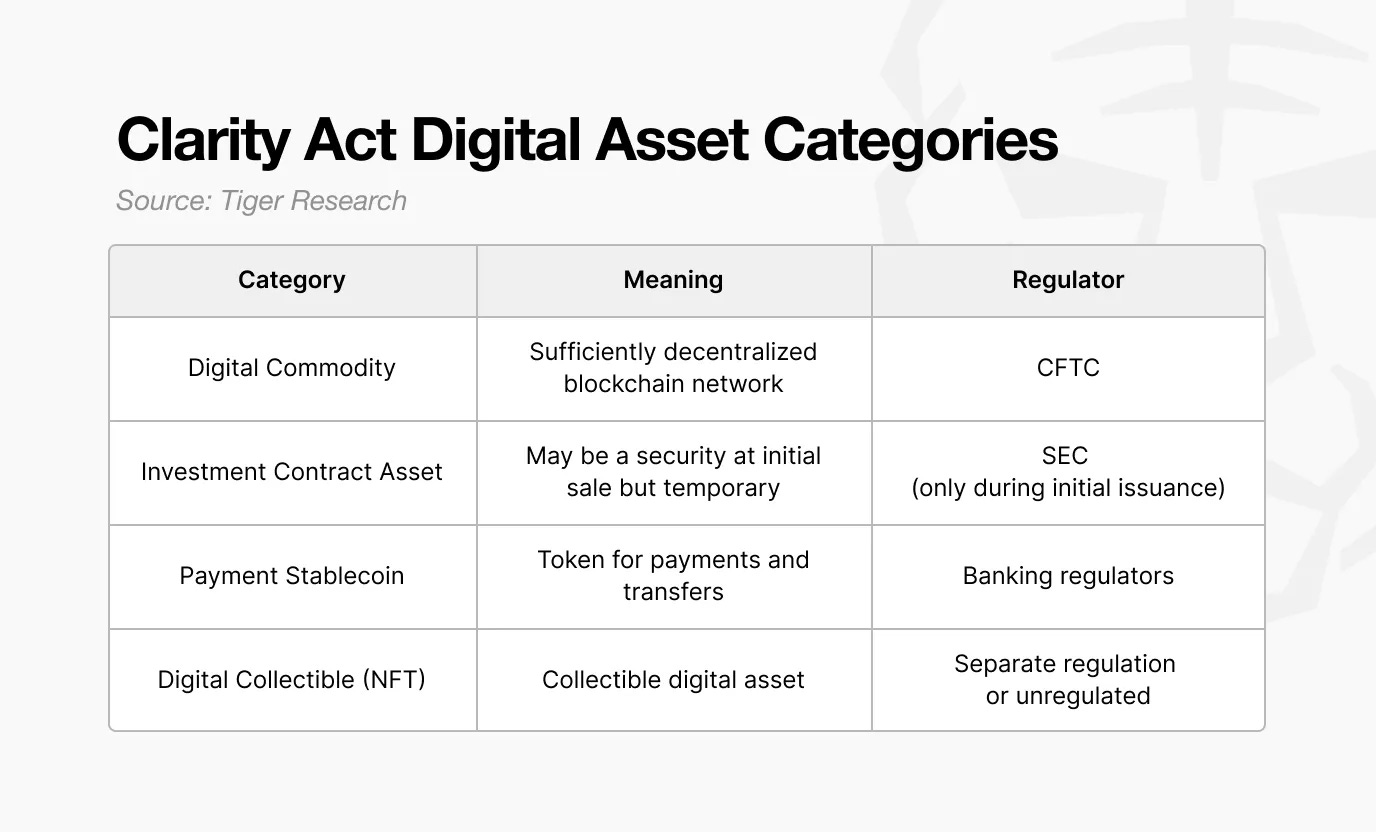

4. 《クリアリティ法案》

2025年に買戻しの議論が再び登場する要因の一つは、《クリアリティ法案》です。これはアメリカ合衆国議会が提案した立法イニシアチブです。この法案は、トークンが法的にどのように分類されるべきかを再定義することを目的としています。

SECの「暗号プロジェクト」がどのトークンが証券資格を持つかを特定することに焦点を当てているのに対し、《クリアリティ法案》はより根本的な問題を提起しています:法的資産として、トークンとは何か?

核心原則はシンプルです:トークンは、投資契約の下で販売されたからといって、永久に証券となるわけではありません。この概念はSECのライフサイクルアプローチに似ていますが、適用方法が異なります。

SECの以前の解釈によれば、あるトークンがICO投資契約の一部として販売された場合、そのトークン自体は無期限に証券と見なされる可能性があります。

《クリアリティ法案》はこれらの要素を分離しました。もしあるトークンが発行時に投資契約の下で販売された場合、その時点で「投資契約資産」と見なされます。しかし、一旦それが二次市場に入り、小売ユーザーによって取引されると、それは「デジタル商品」として再分類されます。

簡単に言えば、あるトークンは発行時には証券であったかもしれませんが、一旦十分に分配され活発に取引されると、普通のデジタル資産に変わります。

この分類は重要です。なぜなら、規制機関が変わるからです。初期の販売はSECの規制範囲に属し、二次市場の活動はCFTCの規制範囲に属します。規制の移行に伴い、プロトコルがその経済構造を設計する際に直面する証券規制に関連する制約が減少しました。

この変化は、買戻しの解釈方法に直接影響を与えます。もしあるトークンが二次市場でデジタル商品として分類されるなら、買戻しはもはや「証券に類似した配当」と見なされません。むしろ、それは供給管理として解釈され、商品本位制における貨幣政策に類似します。それは投資家に利益を分配するメカニズムではなく、トークン経済を運営するためのメカニズムとなります。

最終的に、《クリアリティ法案》はトークンの法的特性が状況によって変わる可能性があるという理念を形式化し、買戻し設計に関連する構造的な規制負担を軽減しました。

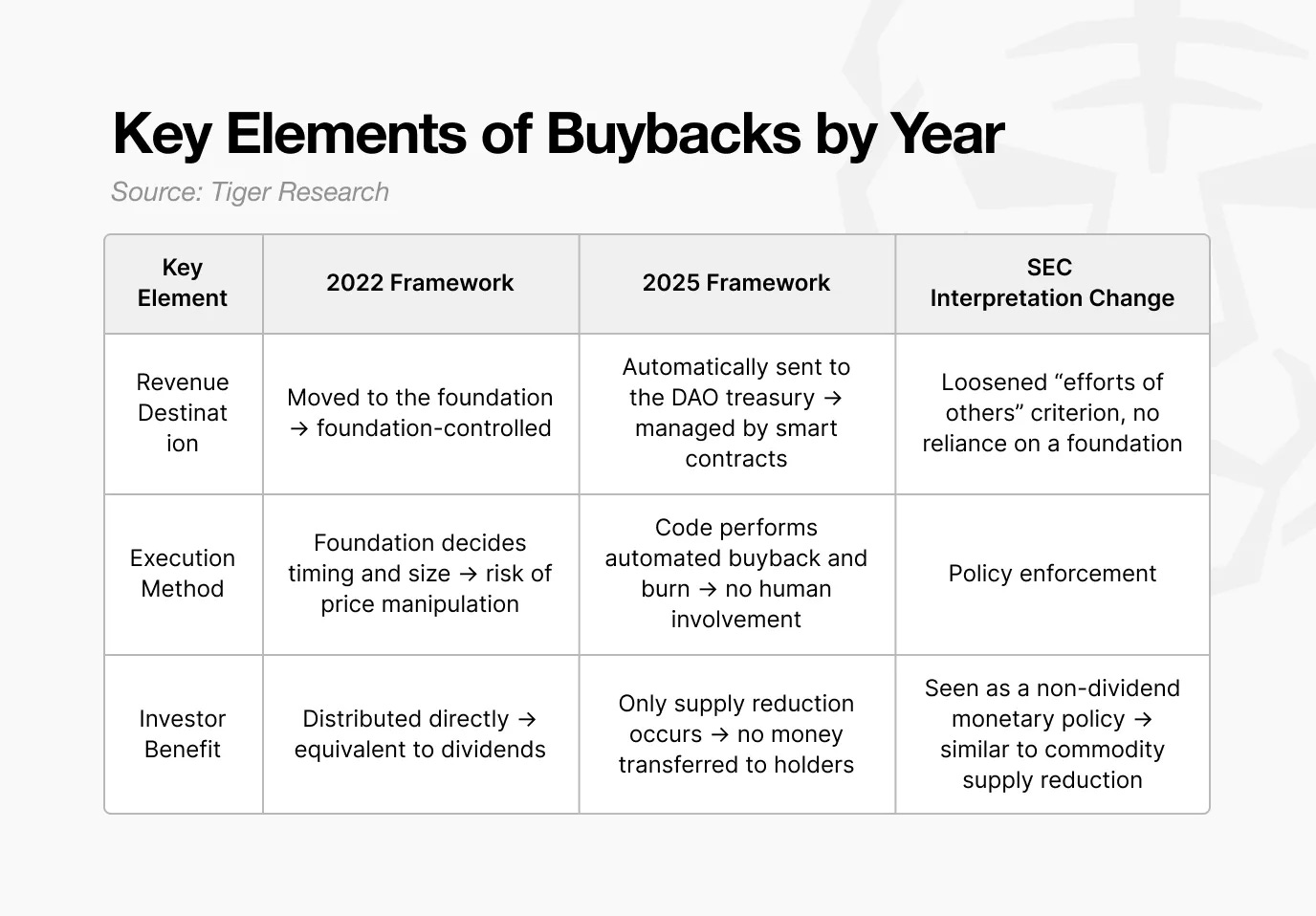

5. 買戻しと焼却への移行

2025年、買戻しと自動焼却メカニズムが組み合わさって再登場します。このモデルでは、収益はトークン保有者に直接分配されず、財団は価格や供給に対する制御権を持たず、焼却プロセスはアルゴリズムによって実行されます。したがって、この構造は規制機関が以前にマークした要素からさらに遠ざかります。

Uniswapは2025年11月に発表した「統一提案」でこの変化を明確に示しました。

このモデルでは、一部の取引手数料が自動的にDAO金庫に分配されますが、収益はUNI保有者に直接分配されません。むしろ、あるスマートコントラクトが公開市場でUNIを購入し、それを焼却することで供給を減少させ、間接的に価値を支えます。このプロセスを管理するためのすべての決定はDAOの投票によって行われ、Uniswap財団は介入しません。

重要な変化は、この行為の解釈方法にあります。

初期の買戻しは投資家への「利益分配」の一形態と見なされていました。しかし、2025年のモデルはこのメカニズムを供給調整として再定義し、ネットワーク政策の一部として機能するものとしました。

この構造は、SECの2022年の見解と矛盾せず、《クリアリティ法案》で定義された「デジタル商品」分類に適合します。一旦トークンが証券ではなく商品と見なされると、供給の調整は貨幣政策ツールのようになり、配当の支払いとは異なります。

Uniswap財団は提案の中で、"この環境は変わった"、そして"アメリカの規制の明確さが進化している"と述べています。ここでの重要な洞察は、規制機関が買戻しを明示的に許可したわけではないということです。むしろ、より明確な規制の境界が、プロトコルがコンプライアンスの期待を満たすモデルを設計できるようにしました。

過去には、あらゆる形式の買戻しが規制リスクと見なされていました。2025年には、「買戻しが許可されるかどうか」という問題が「その設計が証券の懸念を引き起こさないかどうか」に変わりました。

この変化は、プロトコルがコンプライアンスフレームワーク内で買戻しを実施するためのスペースを開きました。

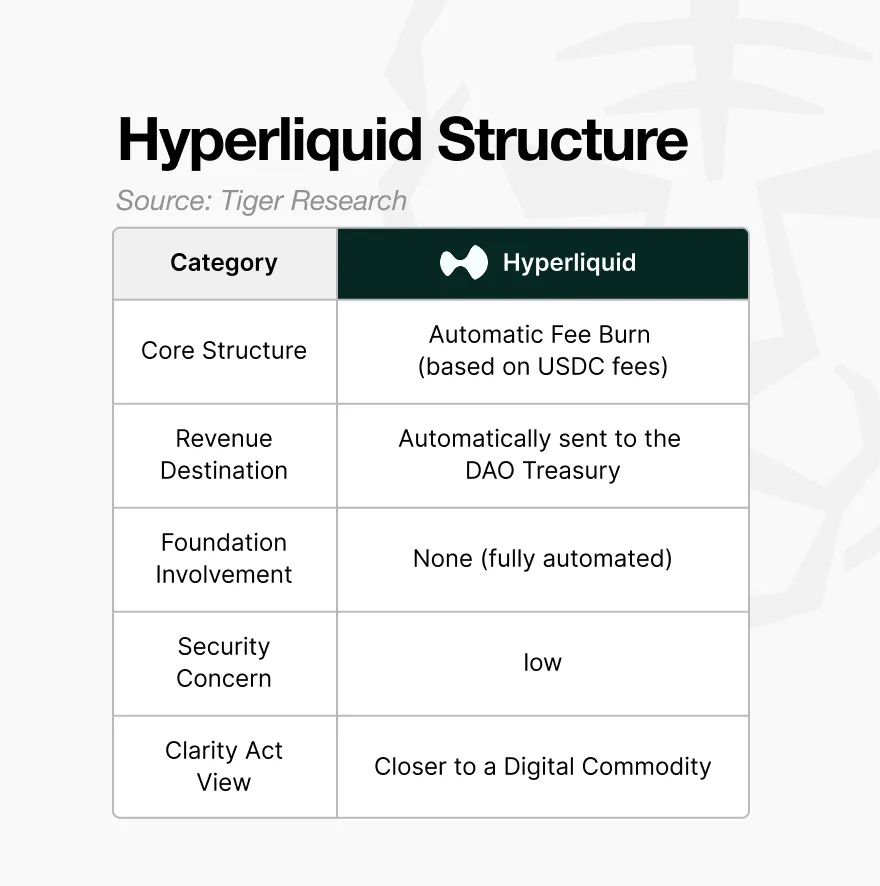

6. 買戻しを実施するプロトコル

2025年に買戻しと焼却メカニズムを実施する代表的なプロトコルはHyperliquidです。その構造は、いくつかの決定的な特徴を示しています:

自動化メカニズム:買戻しと焼却はプロトコルのルールに基づいて運営され、財団の裁量によるものではありません。

非財団収益流:収益は財団が制御するウォレットに流入せず、たとえ流入しても、財団はそれを使って価格に影響を与えることはできません。

直接的な手数料分配なし:収益はトークン保有者に支払われません。それは供給調整やネットワーク運営コストにのみ使用されます。

重要なのは、このモデルがもはやトークン保有者に直接的な経済的利益を提供することを約束していないことです。それはネットワークの供給政策として機能します。このメカニズムは、規制機関が受け入れる境界に適応するように再設計されています。

しかし、これはすべての買戻しが安全であることを意味するわけではありません。

買戻しが勢いを取り戻しているにもかかわらず、すべての実施が同じ規制リスクを負うわけではありません。2025年の規制の変化は、構造的にコンプライアンスのある買戻しの扉を開いたものであり、裁量的な、偶発的な、または財団主導の計画のためではありません。

SECの論理は依然として一貫しています:

財団が市場での購入のタイミングを決定すれば、「意図的に価格を支える」という解釈が強化されます。

DAOの投票があっても、アップグレードや実行権限が最終的に財団の手に握られている場合、分散化の要件を満たしません。

価値が特定の保有者に蓄積され、焼却されない場合、これは配当に類似します。

収益が財団から市場購入に流れ、その結果価格が上昇すれば、投資者の期待が強化され、ハウイテストの要素に一致します。

簡単に言えば、裁量的な、偶発的な、または財団が制御する買戻しは、依然として証券審査から逃れることはできません。

同様に注意が必要なのは、買戻しが価格上昇を保証するわけではないということです。焼却は供給を減少させますが、それはあくまで長期的なトークン経済メカニズムです。焼却は弱いプロジェクトを強くすることはできません;むしろ、強いプロジェクトは良好に設計された焼却システムを通じてその基本面を強化することができます。

リスク警告 リスク警告

リスク警告 リスク警告