暗号市場の新しいサイクルのパラダイム:機関流動性とマクロクロックの台頭

全体的に見て、暗号市場の運営方式は「内部駆動」から「外部駆動」への歴史的な転換を経験しています。新しいサイクルのパラダイムの下で、グローバルな流動性と機関の行動を理解することが、暗号市場を理解するための鍵となります。

全体的に見て、暗号市場の運営方式は「内部駆動」から「外部駆動」への歴史的な転換を経験しています。新しいサイクルのパラダイムの下で、グローバルな流動性と機関の行動を理解することが、暗号市場を理解するための鍵となります。著者:Proton Capital Research Team

概要

本レポートは、現在の暗号市場サイクルにおける構造的変化を振り返り、分析し、次のことを提案します:従来の「半減期---供給ショック---個人投資家の共鳴」に依存する4年サイクルは衰退しており、ビットコインの価格リズムは機関流動性、グローバルなマクロ資金環境、リスク予算フレームワークによって再形成されています。本サイクルでは、価格、ボラティリティ、資金のローテーション、資産間の連動性が「外部化」の特徴を示し、ビットコインは徐々に独立した暗号ネイティブサイクル資産から、グローバルリスク資産システムの高ベータ層へと進化しています。機関化された流動性が主導的な力となり、グローバルおよび米国の流動性指標が新しいサイクルの「時計」を構成し、リスク---リターン構造の再構築は暗号資産がより体系的で、モデル化可能で、構成可能な段階に入ったことを意味します。これらの変化は、暗号市場のボラティリティが内部のオンチェーンの物語ではなく、マクロ資金と機関の行動を反映するようになる新しいサイクルのパラダイムを指し示しています。

従来の4年サイクルの崩壊

過去3年間、私たちが経験したこの暗号市場の上昇は明らかに「非典型的な特徴」を示しています。価格の変動パターン、セクターのパフォーマンス、大類資産との連動性に至るまで、多次元の信号は従来のBTC4年サイクルの論理が崩壊していることを示しています。BTCは徐々に「自己循環する周期的資産」から、マクロおよび機関資金に主導される高ボラティリティのリスク資産へと進化しています。

価格とボラティリティの鈍化と偏移

半減期を周期の起点として過去の数回の市場を振り返ると、従来の周期では、牛市は通常半減期後約50--85週でピークに達し、その間に価格の傾斜は持続的に上昇し、市場の感情は加速的に拡張します(FOMO段階)。BTCの時価総額が増加するにつれて、各サイクルの上昇幅は限界的に減少していますが、依然として識別可能な構造的上昇を形成しています。

しかし、本サイクルは明らかにこの規則から逸脱しています:半減期以降、価格は全体として振動的に上昇しており、一方向の加速ではありません;感情指標(Fear & Greed Index)を見ると、市場の感情は常に中立から軽度の貪欲の範囲に留まり、典型的な集団的熱狂の段階は見られません。もし熊市の底から半減期前の上昇幅を過去のサイクルと比較すると、本サイクルの上昇幅はむしろ高く、これは市場の主要な上昇が半減期前に前倒しで消費されたことを意味します。ETFの導入と機関の建玉が重要な推進力となり、「半減期---供給収縮---価格急騰」という旧メカニズムは徐々に無効化されつつあります。これもまた、半減期がもはや価格を駆動する核心的変数ではなく、単なる価格サイクルの背景ノイズに過ぎないことを証明しています。

図1. BTC半減期前後の価格パフォーマンス

ボラティリティの観点から、この「周期の鈍化」はさらに顕著です。週次の年率ボラティリティの例を挙げると、本サイクルは過去に比べて著しく収縮しています------ボラティリティのピークが低く、半減期後に「ボラティリティ上昇→トップ爆発」という従来のリズムは見られません。過去の周期では通常、半減期後80週前後にボラティリティのピークに達しましたが、本サイクルでは半減期以降ボラティリティが持続的に下降しています。その理由は、機関資金のポジションの安定性とETFの通路の緩衝効果がBTC価格の弾力性を低下させ、市場のボラティリティが徐々に「流動性管理」に取って代わられているからです。この観点から見ると、本サイクルはむしろ流動性の複利型上昇段階に似ており、典型的な価格再インフレの市場ではありません。

図2. 各サイクルの半減期後のBTCボラティリティの動向

アルトコインのパフォーマンスが予想を下回る:資金の分流と物語の焦点の喪失

従来の4年サイクルでは、半減期後にBTCが新高値を更新することは、資金がアルトコイン市場に流出し、「アルトシーズン」のような全面的な市場の高潮を引き起こすことがよくありました。この歴史的な段階は通常、牛市後期のリスク嗜好の極度の拡張を示しています。しかし、本サイクルでは、この古典的な連鎖反応は発生していません------BTCは早々に歴史的高値を突破しましたが、市場には予想されていた「セクター共鳴」が見られず、アルトコインのパフォーマンスは歴史的な同時期を下回っています。下の図は、2021年末以来、アルトコインの時価総額占有率が持続的に低下していることを示しており、BTCが新高値を更新する段階でも歴史的典型の「アルトコインドミナンスの反発」は見られず、市場資金の集中化と物語の分散化の傾向をさらに確認しています。

図3. 時価総額上位10トークンを除外したアルトコインの時価総額占有率

供給側の構造的変化が主な原因の一つです。CoinGeckoのデータによると、2025年までに市場で取引可能なアルトコインの数は2021年の約1万枚から1.9万枚以上に増加し、4年間でほぼ倍増しています。プロジェクト数の急増は市場流動性を著しく希薄化させ、限界資金が単一の資産やセクターに集中することが難しく、過去のような「少数の優良プロジェクトがリードし、市場全体が共鳴する」拡大効果を形成することが困難になっています。アルトコイン市場の内部競争の激化も、資金をより短期的かつテーマ化させる要因となっています。

需要側の資金構造も根本的に変化しています。個人投資家の流動性の一部は、オンチェーンのミーム、pump.funなどの高頻度のギャンブル性プロジェクトに吸収されており、これらのプロジェクトは高い回転率、短いサイクル、強いソーシャル属性を持ち、従来のアルトコインセクターのベータパフォーマンスをさらに弱めています。一方、新たに追加された機関資金の配置論理は、従来のサイクルとは明らかに異なります------ETFの流入と資産管理商品の資金は主にBTC、ETHなどの主要資産に集中し、中長尾トークンへの配分はほとんどありません。その結果、市場の増量資金は「ETF層」と「オンチェーンの断片層」の間に二極構造を形成し、中層のアルトコインは流動性の真空地帯となっています。

マクロの結合と独立性の消失

本サイクルにおいて、ビットコインの独立性は体系的に消失しており、その価格リズムは内部の供給と需要の循環から、外部のマクロの力と機関の資本構造によって共同で駆動されるモデルへと移行しています。暗号資産はもはやオンチェーンのネイティブな物語に依存してトレンドを決定することはなく、ますますグローバルなリスク資産システムに組み込まれ、多資産ポートフォリオの外層の高ボラティリティ因子となり、その価格パスは従来のリスク資産と同期する特徴を示しています。

この変化の直接的な表れの一つは、ビットコインとテクノロジー株との間の相関性の構造的な上昇です。BTCとナスダック指数のローリング相関係数の例を挙げると、過去のサイクルでは相関性は通常「イベント型短期共鳴」を示しました:利上げ期待、流動性ショック、または重大な政策イベントが発生した際に短期間上昇しますが、イベントが実現するとすぐに元の独立した運行の軌道に戻ります。それに対して、2022年以降、両者の相関性は著しく上昇し、持続的なプラットフォーム化を示し、過去のイベント駆動型の変動から高度に安定したトレンドの同期へと移行しています。この特徴は、ビットコインの価格決定メカニズムが独立した資産の供給と需要の変動から、テクノロジー株と共有するより深いリスク因子------リスク予算の拡張または収縮、成長期待の調整、グローバル流動性構造の緩和または引き締めなどに移行したことを意味します。

図4. BTCとNASDAQの相関性

さらに重要なのは、この「結合の安定化」が単なる価格共鳴ではなく、機関化時代の暗号資産の機能的な位置付けの変化に起因していることです。ETF、マーケットメーカー、量子ファンド、伝統的な資産管理機関の参加度が高まるにつれて、ビットコインの資産配置における位置が再構築されました:それはもはや主流でない「代替資産」ではなく、機関投資ポートフォリオのリスク管理フレームワークに組み込まれています。このフレームワークの下で、ビットコインの行動は高ベータのテクノロジー資産に近くなり、もはやオンチェーンの内部変数に最も敏感ではなく、資産間のリスク予算の変化に対してより敏感になっています。言い換えれば、BTCを推進するのはもはや半減期のスケジュールではなく、多資産ポートフォリオのリスク因子のエクスポージャーです。

このマクロ結合性の長期的な強化は、従来の4年サイクルが無効化される根本的な理由です。ビットコインの価格決定メカニズムはもはやオンチェーンの供給と需要、半減期のリズム、または個人投資家の参加に基づくものではなく、グローバルなリスク資産システムに再埋め込まれ、流動性、機関の配置、資産間のリスク因子によって共同で形成されています。このような外部化された周期のフレームワークの下では、過去の「内部駆動---感情の拡散---全面的共鳴---深い清算」という古典的な連鎖は再現されにくく、暗号資産はよりマクロで、より体系的な新しい周期構造に入っています。

新しい周期のパラダイムの三大支柱:『内部周期』から『外部周期』へ

機関化流動性の主導的地位

本サイクルと過去の最大の違いは、ビットコインの限界的な価格決定力がオンチェーンのネイティブな参加者から機関資本に移行したことです。ETF、CME、クロスマーケットのアービトラージとマーケットメイキングシステムの成熟により、ビットコインの流動性の源、価格発見のパス、取引のリズムが構造的に切り替わりました。従来の周期はマイナー、個人投資家、オンチェーン資金が主導していましたが、現在の周期の主な推進力はETFの申請、機関の先物ポジション、マクロリスク予算から来ており、ビットコインは「内部の物語駆動」から「外部の流動性駆動」へと移行しています。

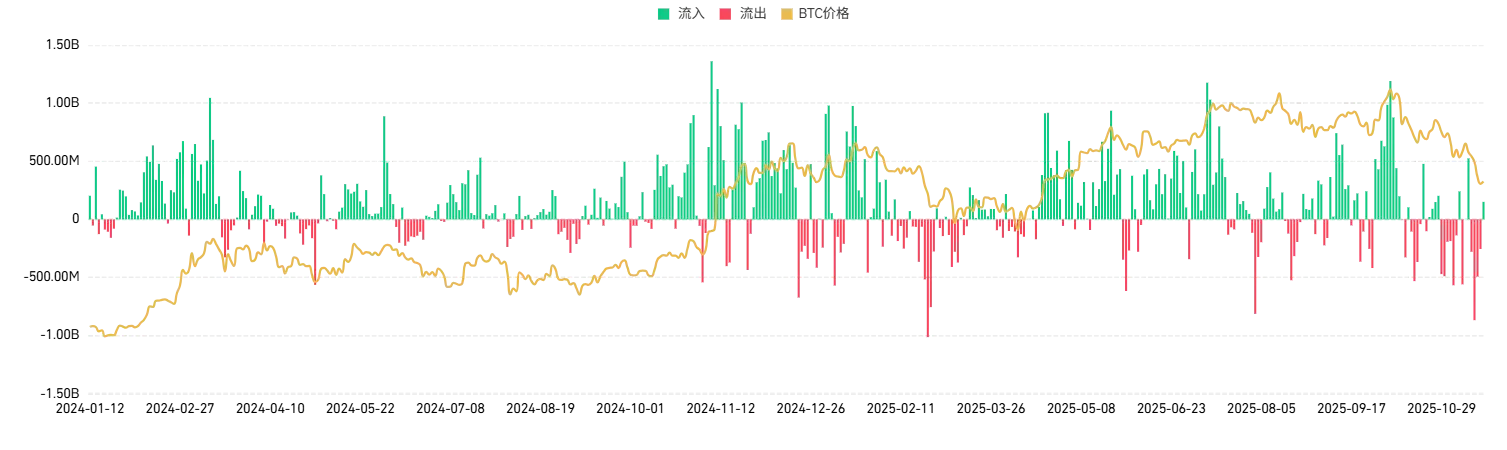

まず、現物ビットコインETFの導入は市場の増量資金構造を変えました。下の図からわかるように、ETFが承認され大規模に流入して以来、ビットコインの価格とETFの純申請のリズムはほぼ同期しています。過去のビットコインの価格の慣性は主にオンチェーンの物語や投機的資金の流れから来ていましたが、本サイクルでは、中期的な価格トレンドとETFの純流入は顕著な同方向の関係を示しています。特にETFが持続的に純申請される段階では、BTC価格は安定した傾斜で上昇し、純償還または流入の減少段階では、BTC価格も高位での振動に入ります。ETFの申請メカニズムは実質的にビットコインの「受動的な買い圧力エンジン」となり、大量の伝統的資金がETFを通じて配置され、価格は「感情駆動」から「流量駆動」へと移行しました。この構造的変化は、ビットコインの増量需要が初めてグローバルな資産配置システムに組み込まれ、内部の投機的循環に依存しなくなったことを示しています。

図5. ETFの純流入とBTC価格(出典:Coinglass)

次に、機関主導のデリバティブ市場が新しい価格発見の中心となっています。CMEのビットコイン先物の未決済建玉は本サイクルで持続的に増加し、複数の段階で歴史的な高水準に達しました。これに対応して、価格の高点と未決済建玉の高点が顕著に重なり、機関が先物市場での建玉、ヘッジ、アービトラージ行動を主導していることを示しています。過去の周期では、価格発見は主に暗号ネイティブ取引所で行われていましたが、本サイクルではCMEの流動性の深さ、機関の取引占有率、未決済規模が著しく向上し、ビットコインがより成熟したデリバティブ市場システムに統合されていることを示しています。CMEの未決済建玉は現在の取引所の中で第一位にランクされており、対照的にバイナンスの現在の未決済建玉は2022年の熊市の底の60%にも満たない状況です。マーケットメイキング機関、量子ファンド、資産管理会社がCMEでのポジションを拡大するにつれて、ビットコインの価格変動は「リスク管理システムに制約される」特徴を持つようになりました:方向性の市場は主に機関のリスク予算の拡張によって駆動され、ボラティリティの低下はヘッジ需要とリスクパリティメカニズムによって引き起こされます。

図6. CME BTC先物の持ち高(出典:Coinglass)

ETFの流入とCMEの持ち高は、ビットコインの新しい「機関化流動性の核」を構成しています。前者は受動的な配置の増量買い圧力であり、後者は能動的な取引とリスク管理行動であり、両者が重なり合ってビットコインの「資金面の支え」を形成しています。この構造の下で、市場の主要な推進力はオンチェーンの物語や個人投資家の感情から、資金の規模、コスト、マクロサイクル、資産間のアービトラージ論理へと移行しています。言い換えれば、ビットコインの価格曲線は「伝統的な資産化」の特徴を示しています:トレンドの形成は持続的な資金の流入に依存し、市場のトップとボトムはリスク予算の拡張と収縮によって共同で決定されます。機関資金の流入は市場の深さを高め、ボラティリティを低下させ、暗号ネイティブなイベントが価格に与える主導的な力をさらに弱めています。

機関流動性の主導により、ビットコインのサイクルリズムも再構築されました。価格はもはや半減期やオンチェーンの活発度に基づいて展開されるのではなく、ETFの配置リズム、デリバティブポジションの変化、四半期ごとのリバランス、マクロ流動性と共に進化しています。ビットコインはこのようにして過去の「自己循環システム」から「外部流動性システム」へと移行し、そのトレンドは資金の規模とリスク予算によって決定され、オンチェーンの物語の強弱によってではありません。

マクロ流動性サイクルが新しい「時計」となる

機関資金が暗号市場の限界的な価格決定力となるにつれて、ビットコインの価格リズムも内部の物語や供給と需要の構造から、徐々にマクロレベルの流動性の変化によって主導されるようになっています。本サイクルにおいて、ビットコインとグローバルおよび米国の流動性指標との同期性は著しく強化されており、トレンドの方向性や重要な転換点において、BTCの大規模な市場は「グローバル流動性の高ベータ」に近いものとなっています。この構造の下で、従来のブロック高に駆動された4年の時間枠は過去のものとなり、より広義のマクロ流動性サイクルに取って代わられています。

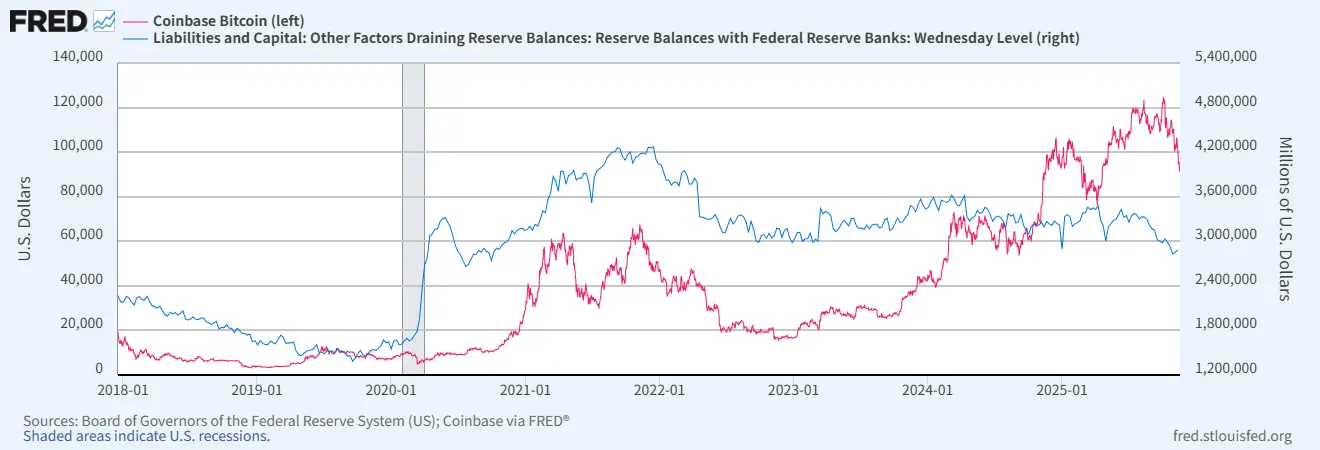

銀行システムの準備金の観点から見ると、ビットコインの価格と準備金レベルの同期性は過去数年でますます明確になっています。下の図に示すように、米国銀行システムの準備金の増減はビットコインのトレンド変動と基本的に一致しています。準備金は米国金融システムにおいて「流動性条件を最も直接的に反映する」核心的変数であり、その拡張は資金の可用性の上昇、リスク予算の向上、資産市場における高ベータ資産への需要の回復を意味します。準備金が回復する段階では、ビットコインはほぼ例外なくトレンドの上昇区間に入ります;一方、準備金が収縮すると、BTCは通常振動または調整に入ります。言い換えれば、BTCの周期的な変動は「供給ショック---需要の拡散」モデルから「流動性の増加---リスク予算の拡張」モデルへと変わりつつあります。

図7. 米国商業銀行の準備金とBTC価格(出典:FRED)

この一致性は偶然ではなく、機関化時代の暗号資産の本質的な変化を反映しています:ビットコインは流動性とリスク嗜好のマクロの増幅器へと変わりつつあります。機関投資家の配置行動、ETFの申請メカニズム、デリバティブ市場のヘッジ活動は、資金コスト、融資条件、システム内の流動性の緩和または引き締めの程度に高度に依存しています。準備金レベルが上昇し、融資環境が改善されると、ビットコインの買い圧力は強化され、持続性も増します;一方、準備金が低下したり流動性が引き締まったりすると、機関のリスク予算の収縮はしばしばBTCのトレンドの鈍化に最初に現れます。

M2とビットコイン価格の関係も類似の同期構造を示しており、M2は相対的に遅く、よりマクロな流動性指標ですが、その変化の方向性はBTCの中長期的なトレンドと明確に共鳴しています。M2が拡張する段階では、ビットコインは上昇区間に入ることが多く、M2の増加率が鈍化またはマイナスに転じる段階では、ビットコインはトレンドの中断やより深い調整を示すことが容易になります。M2の変動は、より広義の貨幣環境や家庭部門、実体経済、金融システム間の流動性循環を反映しています。この循環がスムーズに機能し、信用の拡張に余地があるとき、リスク資産の中長期的なパフォーマンスは流動性が引き締まる時期よりも優れ、ビットコインは高弾性資産としてこのプロセスに対する反応がより増幅されます。

図8. M2前年比とBTC価格(出典:FRED)

全体的に見て、ビットコインと準備金、M2などのマクロ流動性指標との同期性の強化は、BTCが「内部の時計」から「外部の時計」へと移行したことを示しています。ビットコインの価格リズムはもはや半減期、マイナーの供給、またはオンチェーンの蓄積によって決定されるのではなく、金融システム内の資金の可用性、財政条件、広義の貨幣環境によって共同で形成されています。暗号市場の時間構造はこのために再定義されます:過去4年間の供給リズムは、より高頻度で、よりマクロで、より外部化された流動性サイクルに取って代わられ、市場の運営方式も原生の物語駆動から、資産間の資金の流れによって主導される資本市場のリズムへと移行しました。

リスク-リターン構造の再構築

機関化流動性とマクロ資金のリズムが市場を再形成する中で、ビットコインおよび全体の暗号資産体系のリスク---リターン構造も根本的に変化しました。過去の暗号サイクルは典型的な「高ボラティリティ---高リスク---高弾性」の特徴を示し、リターンは主に物語駆動のリスク嗜好の拡張やオンチェーンの投機構造に依存していました。内部の物語が衰退したり流動性が引き締まったりすると、リターンは急速に崩壊し、サイクルは急峻な単峰構造を示します。

しかし、本サイクルでは、この単峰型のリターン構造が再形成されています。ETF、CMEなどの機関化されたチャネルが主導的な力となる中で、リスクはより明確に資産配置とリスク予算の体系に組み込まれています。ビットコインのリターンはもはや孤立した物語の共鳴に依存するのではなく、マクロ環境、機関のポジション構造、利ざや、アービトラージ体系などの多次元的な要因の交錯から生じています。同時に、市場の深さが向上し、ボラティリティが低下する中で、リスク自体も再評価されています:かつての「絶対的高リスク」の資産は「管理可能なリスク」の特徴を示し始めています。

この再構築がもたらす直接的な結果は、暗号市場のリターン源がもはや不連続で爆発的なものではなく、より伝統的なリスク資産の「周期的、持続可能、レバレッジの効いたリスクプレミアム」に近づいているということです。機関化された資金は、極端なピークの投機的リターンではなく、安定して予測可能なリターン構造を好みます------これにより、暗号市場は「イベント駆動の投資市場」から「流動性とリスク予算駆動の資産クラス」へと徐々に進化しています。これはビットコイン自体のリスク特性を変えるだけでなく、全体の暗号エコシステムのリターン分布を再形成し、将来のサイクルの傾斜、時間の長さ、トップ構造が過去とは大きく異なることを意味します。

全体的に見て、リスクとリターン構造の再構築は、暗号市場の成熟と体系化を示しています:リターンはよりマクロな因子によって決定され、リスクはよりモデル化可能で、ヘッジ可能で、ポートフォリオに組み込まれます。ビットコインは孤立した資産から資産体系へと移行し、その周期性も線形から構造化へと変わります。これは次の段階の「機関の反射性」の形成の基盤を築き、将来の市場の運営方式に新しい論理フレームワークを提供します。

結論

全体的に見て、暗号市場の運営方式は「内部駆動」から「外部駆動」への歴史的な転換を経験しています。 機関化流動性、グローバル資金サイクル、リスク予算フレームワークが共同でビットコインの価格リズムを再形成し、従来の4年サイクルは徐々に無効化され、未来のサイクルに新しいアンカーを提供しています。暗号資産がさらにグローバルな資産配置システムに組み込まれるにつれて、そのボラティリティの法則はますますマクロ環境と資産間の流動性によって決定されるようになり、単一のイベントやオンチェーンの物語に依存することはなくなります。新しい周期のパラダイムの下で、グローバルな流動性と機関の行動を理解することが、暗号市場を理解する鍵となるでしょう。

リスク警告 リスク警告

リスク警告 リスク警告