6月のCPI発表:雷は鳴らなかったが、逆行はまだ止まっていない

5月のCPIは「コアインフレの制御不能、6月に即座に利上げ」の懸念を取り除いたが、米国株の反転を完全に止めることはできなかった。今は全力で反発を追う時ではなく、分散してポジションを取ることと、弱いものを排除し強いものを残してFOMCの結果を待つ時だ。

5月のCPIは「コアインフレの制御不能、6月に即座に利上げ」の懸念を取り除いたが、米国株の反転を完全に止めることはできなかった。今は全力で反発を追う時ではなく、分散してポジションを取ることと、弱いものを排除し強いものを残してFOMCの結果を待つ時だ。6月CPI発表:雷は鳴らなかったが、後退はまだ止まっていない

Roger Lee | BIT 米国株特約アナリスト:21年の投資銀行、資産管理および金融機関での経験を持ち、長年AI産業チェーン、米国株のマクロ流動性およびオプション戦略の研究に専念

投資サマリー

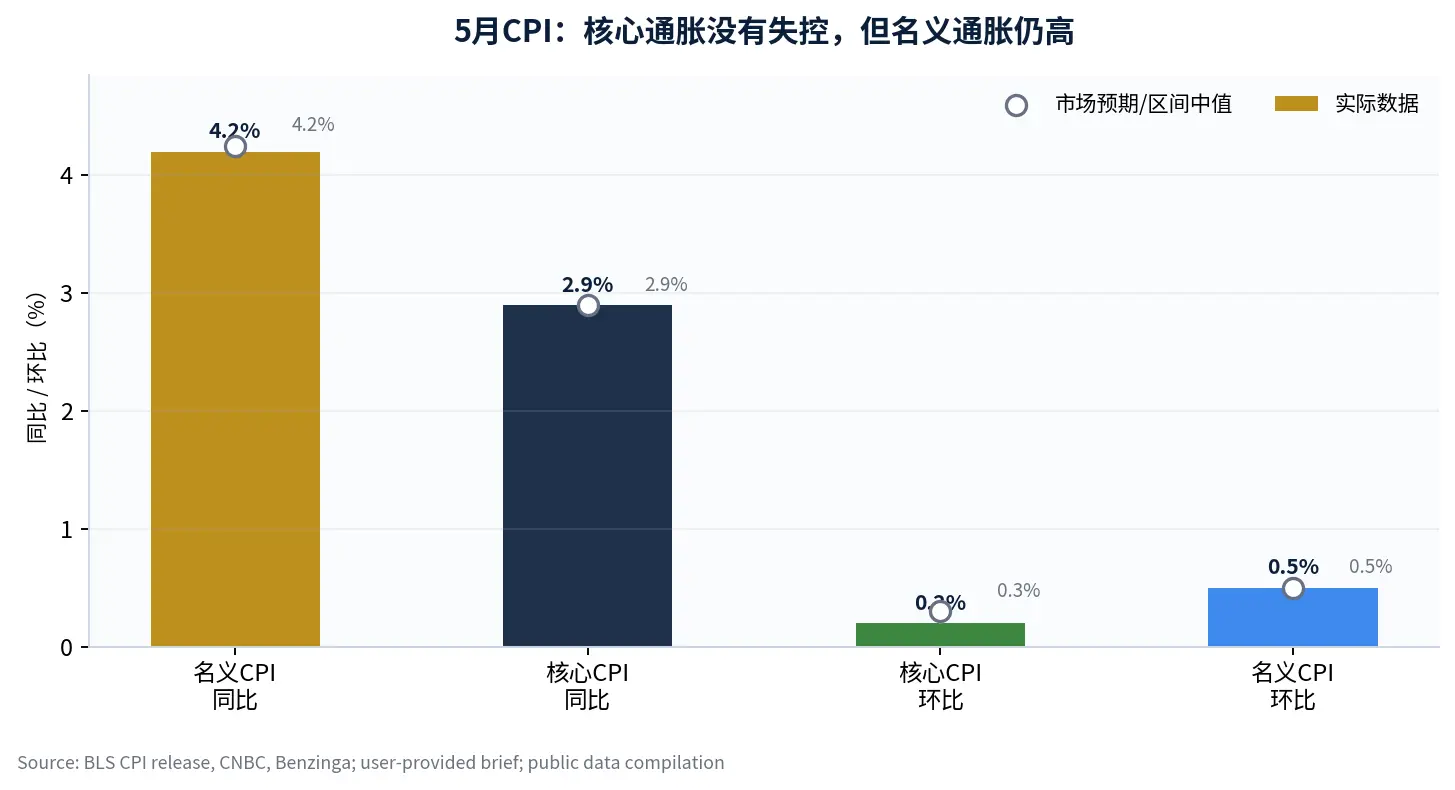

私の結論は非常に明確です:5月のCPIは「コアインフレの失控、6月に即利上げ」の雷を取り除きましたが、米国株の後退を完全に止めることはできませんでした;今は全力で反発を追う時ではなく、分散投資と弱いものを排除し強いものを残してFOMCの結果を待つべきです。この言葉が昨晩の市場反応を見た私の核心です。米国の5月名目CPIは前年比4.2%、コアCPIは前年比2.9%、コアCPIの前月比はわずか0.2%であり、データ自体は「インフレの二次失控」を確定させるものではありませんでした;しかし名目CPIは依然として3年ぶりの高水準を記録し、エネルギー項目と地政学的衝突が債券市場を引き続きタカ派の方向に押し下げているため、市場はCPIの好材料を直接株式市場の大幅上昇に転換することができませんでした。[1] [2]

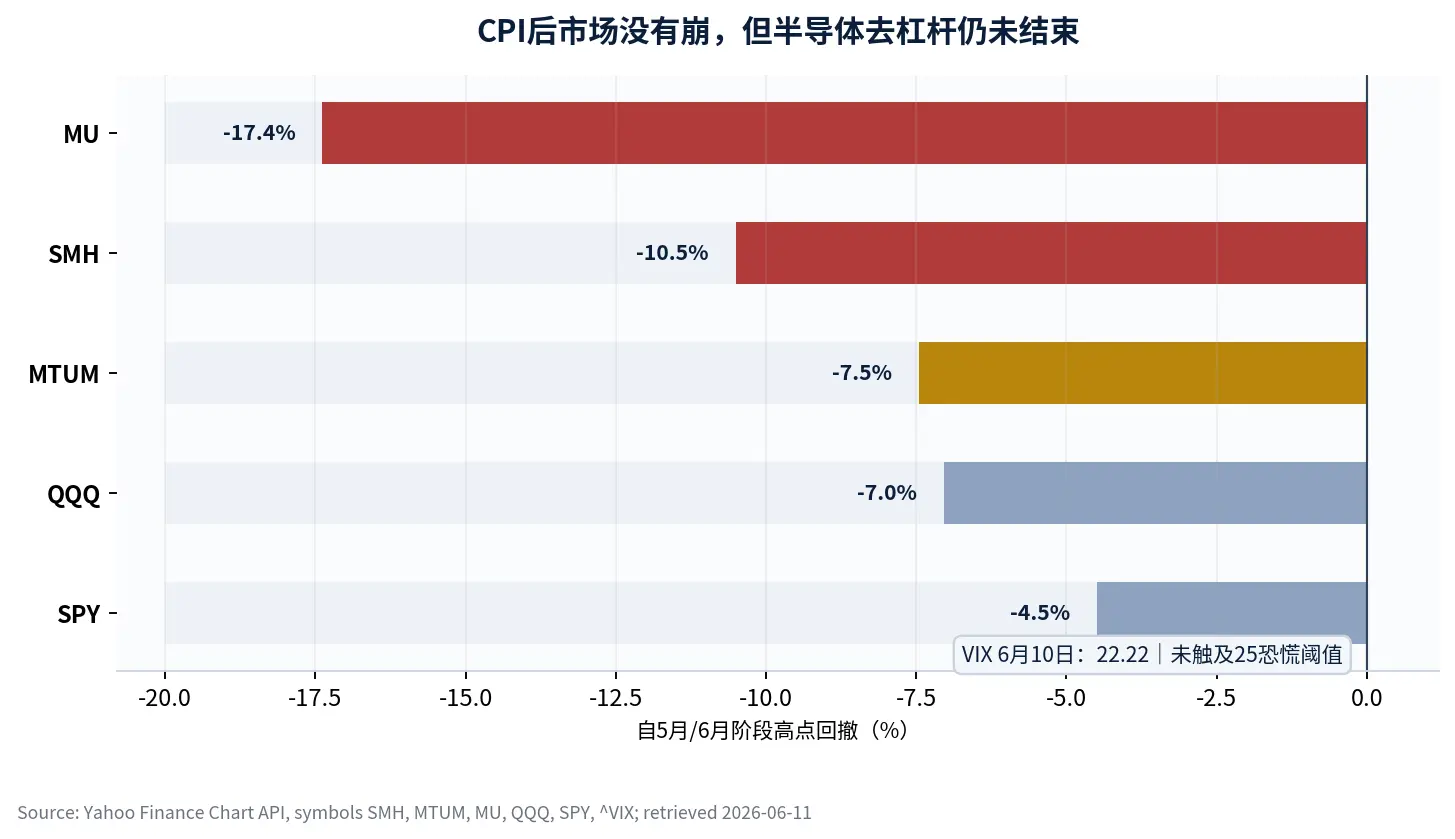

私は現在の市場は「悪材料が出尽くしたからといって無思考で買いに走る」ものではなく、「極端な尾部リスクは低下しているが、混雑した取引は依然としてリスクを減少させている」と考えています。SMHは段階的高値から約10.5%下落し、MUは約17.4%下落し、MTUMは約7.5%下落し、VIXは22.22で、25という恐怖の閾値を突破していないことから、市場はシステム的な崩壊ではなく、半導体と高ベータの方向が依然としてデレバレッジを進めていることを示しています。[5]

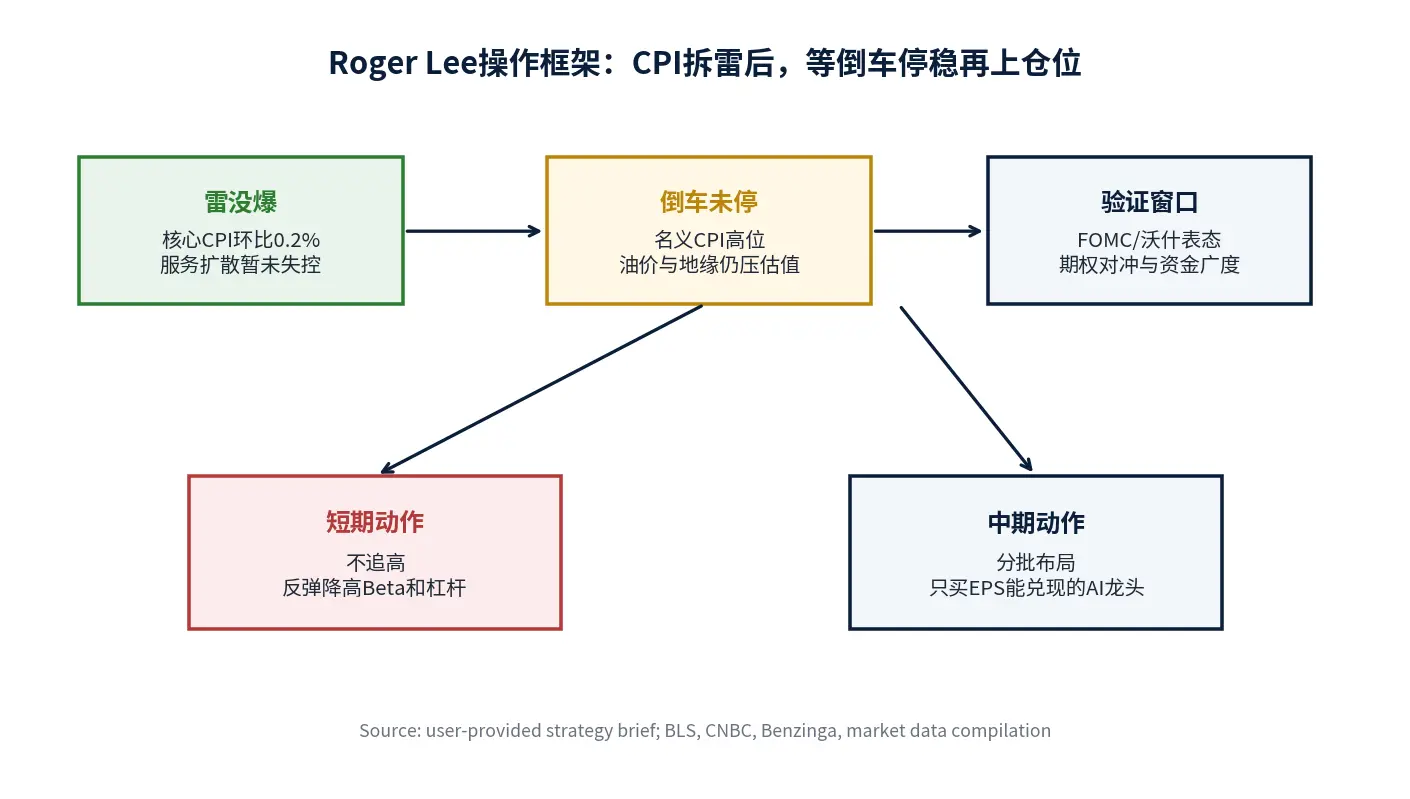

一、事実判断:CPIは爆発しなかったが、市場はなぜ上昇しなかったのか

米国5月CPIの鍵は名目前年比そのものではなく、コアインフレがサービス業に広がっているかどうかです。ユーザーの原文では、名目CPI前年比4.2%、コアCPI前年比2.9%、コアCPI前月比0.2%、名目CPI前月比0.5%と述べられています。公開された報道と公式データの基準によれば、エネルギー価格は名目インフレ上昇の核心的なドライバーの一つであり、コアCPIの前月比が市場の予想を下回る0.3%未満であることは、「油価の衝撃がサービス業に全面的に広がっている」という最悪のシナリオが一時的に発生していないことを意味します。[1] [3]

|---------|------|-------------|---------------------------| | 指標 | 実際データ | 市場予想/背景 | 私の解釈 | | 名目CPI前年比 | 4.2% | 4.2%---4.3% | 高位で依然として評価を圧迫しているが、最も悲観的な予想を上回ってはいない | | コアCPI前年比 | 2.9% | 基本的に予想通り | コアインフレは6月に即利上げを提供する十分な理由を与えていない | | コアCPI前月比 | 0.2% | 0.3% | サービスの拡散圧力は市場の懸念を下回っており、今回のデータの最も重要な緩和点である | | 名目CPI前月比 | 0.5% | 0.5% | エネルギーの衝撃は存在するが、より大きな驚きは発生していない |

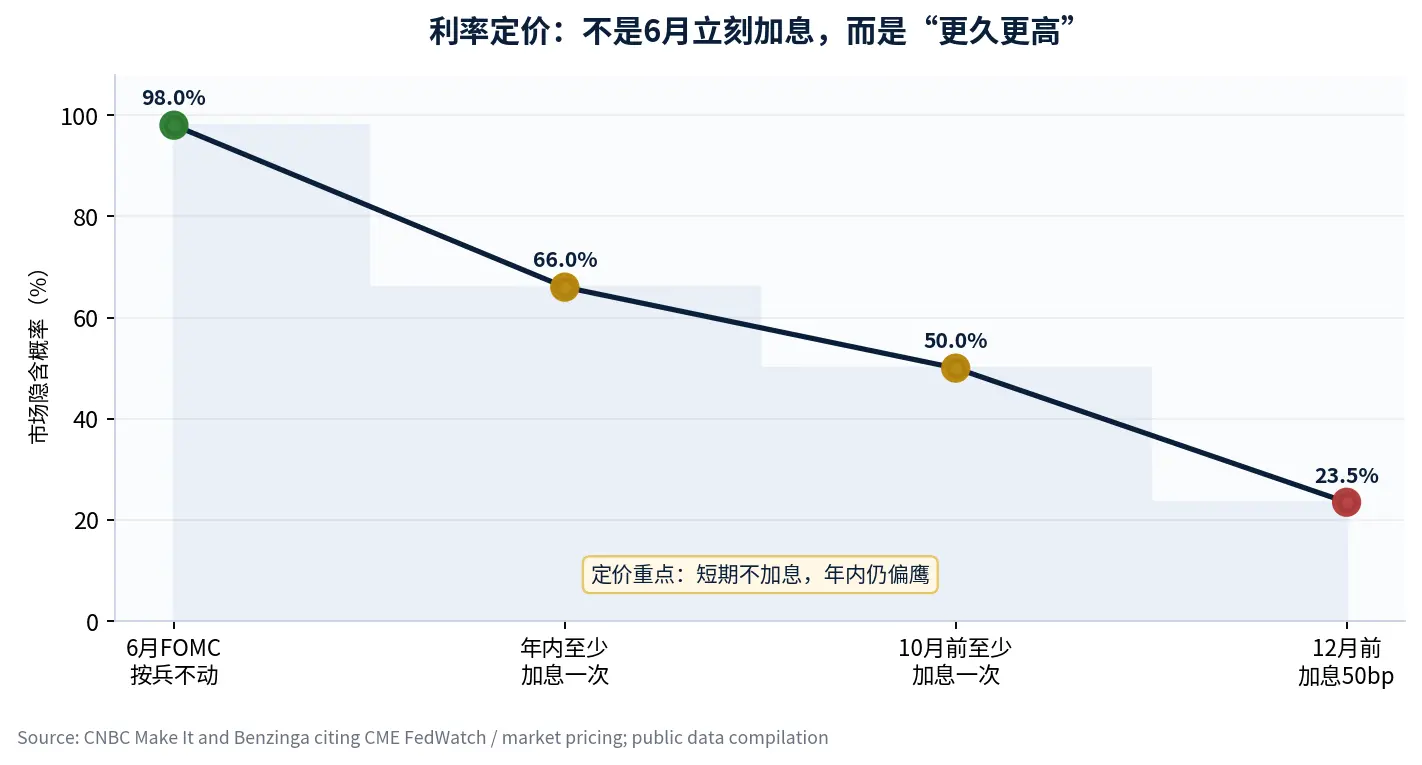

市場が大きく上昇しなかったのは、株式市場と債券市場が異なるものを見ているからです。株式市場はコアインフレが失控していないことを見ており、AIの利益主線は一時的にマクロデータによって否定されていません;債券市場は名目インフレが依然として高く、油価と地政学的衝突の不確実性、年内の再利上げの確率が再び高まっていることを見ています。CNBCとBenzingaによるCME FedWatchおよび市場価格の伝達によれば、6月FOMCは動かない確率が98%近くですが、年内に少なくとも1回の利上げの確率は約66%であり、これは「短期的には利上げせず、長期的にはより高く」という価格の分裂を示しています。[2] [4]

二、債株の分裂:真の抑制は「より長くより高く」から来る

今回のCPIの意味は「すぐに利上げ」ではなく、「利下げの想像が引き続き抑えられている」ということです。もしコアCPIの前月比が予想を大きく上回っていた場合、市場は6月または7月の利上げを直接取引していたでしょう;今この極端なシナリオは排除されていますが、名目CPIの高位、油価の衝撃と雇用の弾力性が依然として債券市場が緩和を前倒しすることを望まない理由です。これはテクノロジー株へのダメージが基本的な面での即時の否定ではなく、評価の割引率の制約です。

|---------|--------------|----------------------------| | 価格変数 | 現在の信号 | テクノロジー株への影響 | | 6月FOMC | 大多数が動かない | 即利上げの尾部リスクが低下し、短期的な感情の修復に有利 | | 年内利上げ確率 | 市場価格約66% | 長期的な評価は依然として圧迫され、反発の余地は限られている | | 油価と地政学的衝突 | 依然として最大の外的変数 | 油価が長期的に高位であれば、名目CPIは連邦準備制度を引き続き制約する | | ウォッシュの発言 | 6月18日前後が重要なウィンドウ | もし単なる口頭でのタカ派であれば、市場は修復可能;もし実質的な利上げを指し示すなら、デレバレッジが必要 |

私の判断は、債株の分裂は一日で終わることはないということです。株式市場はコアCPIが予想を下回ったため反発することができますが、もし10年物米国債の利回りが上昇し続けるか、連邦準備制度のコミュニケーションが「再利上げ」をリスクシナリオから基準シナリオに変えるなら、高評価のテクノロジー株は依然として評価を圧迫され続けるでしょう。したがって、FOMC前にCPIの好材料を「すぐに全力で追いかける」と理解すべきではありません。

三、半導体のヘッジ:ヘッジ需要の爆発、後退はまだ止まっていない

ユーザーの原文では、SOXSの資金流入とSMHのプットオプションの取引が拡大していることが、今回のCPI後の市場で最も重要なミクロ信号であると述べられています。私の理解は、機関はすべてのAI資産を売却しているのではなく、反発を利用して下方リスクをロックインしているということです。言い換えれば、彼らはCPIが一つの雷を取り除いたことを認めていますが、半導体の混雑したポジションが完全に洗い流されたとは考えていません。

取得した市場データによれば、SMHは6月10日までに段階的高値から約10.5%下落し、MUは約17.4%下落し、MTUMは約7.5%下落し、QQQは約7.0%下落し、SPYは約4.5%下落し、VIXは22.22で収束しています。[5] このデータは二つのことを示しています。第一に、半導体内部のデレバレッジは明らかに市場全体よりも深い;第二に、VIXが25を突破していないことは、市場がまだ無差別な恐慌売りの段階に入っていないことを示しています。私にとって、これは「車が壊れた」ということではありませんが、「後退がガレージに入って止まった」ということでもありません。

|------|--------|---------------|-------------------| | 資産 | 段階的下落 | 信号の意味 | 私の行動 | | MU | -17.4% | 高ベータのストレージリーダーの変動が拡大 | 反発を追わず、FOMCと業績予想の安定を待つ | | SMH | -10.5% | 半導体の主線は依然としてデレバレッジ中 | 核心ポジションは軽視せず、新規ポジションは分散 | | MTUM | -7.5% | モメンタム資産の下落はまだ恐慌化していない | 市場はまだリスクを減少させており、完全に清算されていない | | QQQ | -7.0% | テクノロジー指数は圧力を受けているが、システム的な崩壊はない | 債券利回りと連邦準備制度のコミュニケーションの確認を待つ | | SPY | -4.5% | 市場全体の下落は穏やか | リスクは高評価、高混雑の方向に集中している |

四、操作フレームワーク:短期的には高値を追わず、中期的にはEPSを分散購入

私は今後の2週間を二つの段階に分けます。第一段階はFOMC会議前で、核心的な任務は命を守り、ノイズを減らすことです。市場の広がりが明確に修復されていない限り、VIXも恐怖の極値に達していないため、CPIが予想を少し上回ったからといって直接レバレッジを増やすことはありません。私は純粋なストーリー、高ベータ、高レバレッジの半導体とコンセプトテクノロジー株を反発の際に減少させるつもりです、特に注文がなく、粗利率の支えがなく、評価の拡張だけに依存している銘柄に対してです。

第二段階はFOMCとウォッシュの発言の後で、核心的な任務は分散投資です。ユーザーの原文では、もし投資家が市場全体で3%---4%程度の下落を耐えられるなら、現在の市場は徐々に分散投資の範囲に入っていると述べられています。この判断には賛成ですが、前提はEPSの証拠があるAIリーダーのみを購入し、すべての下落したテクノロジー株を購入しないことです。前回の報告でも強調したように、テクノロジー市場の真の終焉者は産業の内巻きとEPSの否定であり、連邦準備制度が25bpを追加することではありません;今回のCPI発表後、このフレームワークは変わっていません。[6]

|-----------|-----------|----------------------|-----------------------| | 時間ウィンドウ | 操作原則 | 増資条件 | 減資条件 | | FOMC前 | 高値を追わず、レバレッジを減少 | 核心資産が急落し支えの範囲に達し、利率が上昇しない | 半導体の反発が縮小し、SOXS/プットオプションが引き続き拡大 | | 6月18日ウォッシュの発言 | 政策の口調を確認する | 口頭でのタカ派のみ、実質的な利上げを指し示さない | 年内に複数回の利上げやドットチャートが極端なタカ派を示唆する場合 | | 6月末から7月 | EPSと財務報告の指針を見る | クラウド資本支出、AIの注文、粗利率が引き続き安定 | 注文の下方修正、粗利率の低下、EPSの上方修正が停止する | | 中期配置 | 核心リーダーを分散投資 | 3%---4%の指数変動に耐え、十分な現金を残す | 一度に満額投資、高ベータを追いかけ、油価の変数を無視する |

五、私の投資解釈:雷は取り除かれたが、現金は早く渡さない

私の操作戦略は非常に明確です:CPIは市場に一息つかせましたが、私はこの一息をトレンドが再び加速したと誤解することはありません。すでに保有しているAI核心資産については、CPI後の揺れで簡単に手放すことはありません;しかし新規ポジションについては、分散、限価、確認を待つつもりです。ポジションは注文の可視性が高く、粗利率が安定し、キャッシュフローが良好なAIインフラチェーンに優先的に与えます、特にクラウド資本支出に直接利益を受ける部分に対してです。

高ベータと純粋なストーリーの銘柄については、反発を利用して減少させ続けます。量子、宇宙、利益の実現パスが不足している小型チップ株は、「高金利がより長く維持される」環境下では物語だけで評価を拡張することは難しいです。市場が「遠い将来のスペース」を語るのから「現在のEPSを見る」へ切り替わった場合、これらの銘柄は最初に売却されるでしょう。

|------|----------------|--------------|---------------------| | ポートフォリオレベル | 私が保つもの | 私が減らすもの | 理由 | | 核心底倉 | EPSが上方修正されているAIインフラリーダー | 無 | 産業のトレンドは依然として存在し、変動は否定を意味しない | | 衛星倉 | 注文と顧客の検証がある高弾力性の銘柄 | 評価が急速に拡張されている高ベータ | 弾力性を保ちながら、ネットエクスポージャーを制御 | | 防御倉 | 現金、短期債、配当安定器 | 過度に混雑した防御反発 | 3%---4%の下落後の分散購入ポイントを待つために使用 | | ヘッジツール | 指数保護、セクターオプション | SOXSなどの高損失ツールを裸で追う | ヘッジは保険であり、方向性のギャンブルではない |

六、結論:後退はまだ止まっていない、安全ベルトを早く外さないで

最終的な結論は最初の言葉に戻ります:5月のCPIは「即利上げ」の雷を取り除きましたが、「より長くより高く」の評価圧力は取り除いていません;現在は分散投資のウィンドウが開き始めている時期であり、全力で突っ込む発信銃ではありません。もし6月18日のウォッシュの発言が単なる口頭でのタカ派であり、コアインフレが引き続き制御可能で、AIのEPSと注文が下方修正されなければ、私はこの回撤を中期的な投資機会と見なします。逆に、もし油価が引き続き上昇し、ドットチャートがよりタカ派になり、半導体のヘッジ需要が減少するどころか増加すれば、私は依然としてポジションを耐えられる変動の範囲内に抑え続けるでしょう。

一言でまとめると:CPIは市場に一息つかせましたが、後退はまだ止まっていません。急いで全力で突っ込むのではなく、分散投資を行い、可能な3%---4%の変動に備えて十分な現金を残すことが、今の生存の道です。

リスク提示

本報告は研究討論のためのものであり、いかなる利益の約束や個別株の売買提案を構成するものではありません。今後最も追跡が必要なリスクは三つのカテゴリに分かれます:第一に、油価と地政学的衝突が名目インフレを引き続き押し上げる場合、米国債の利回りが再び上昇し、高評価のテクノロジー株を圧迫する可能性があります;第二に、FOMCのドットチャートと官僚の発言が明らかにタカ派に転じる場合、市場の「より長くより高く」の割引がさらに深まるでしょう;第三に、AIチェーンが注文の減速、粗利率の下方修正またはEPSの上方修正の停止を示す場合、半導体の反発は評価の修復から基本面の検証失敗に転じるでしょう。

|---------|------------------------|--------------------| | リスク変数 | 観察信号 | 対応原則 | | 油価と名目インフレ | エネルギー項目がCPIを引き続き押し上げ、10年物米国債の利回りが上昇 | 高ベータのエクスポージャーを減少させ、現金を保持して確認を待つ | | 連邦準備制度のコミュニケーション | ドットチャートや官僚の発言がさらなる利上げを指し示す | 反発を追わず、利率の衝撃が解放されるのを待つ | | AI基本面 | 注文、粗利率、EPSの指針が下方修正 | 弱いものを排除し、実現能力の強いリーダーのみを保つ | | 混雑した取引 | 半導体のプットオプション、SOXSの資金が引き続き拡大 | ポジションを制御し、一度に満額投資を避ける |

データソースと引用の説明

本報告のマクロデータ、市場価格およびニュース背景はすべて公開可能な検証可能なソースから取得され、図表の脚注およびReferencesに記載されています。CPI関連の基準はBLSの公式発表と主流の経済メディアの伝達を参考にし、市場の下落とVIXデータはYahoo Financeの公開チャートデータインターフェースを使用して整理され、利率の価格設定と政策の期待はCNBC、Benzingaなどの公開報道を参考にしています。

|----------|-------------------------------|-------------------------------| | 図表/データ項 | 使用基準 | 主なソース | | CPI実際と予想 | 名目CPI、コアCPI前年比/前月比および市場予想 | BLS、CNBC、Benzinga、Morningstar | | リスク資産の下落図 | SMH、MTUM、MU、QQQ、SPYの段階的高値からの下落とVIX | Yahoo Finance公開Chart API | | 利率の価格設定パス | 6月FOMC、年内利上げ確率、10月/12月前の利上げ価格設定 | CNBC Make It、Benzingaによる市場価格の伝達 | | 操作フレームワーク | ユーザー戦略の簡報と公開マクロ、市場データの交差整理 | ユーザー提供資料、BLS、CNBC、Benzinga |

References

U.S. Bureau of Labor Statistics, *Consumer Price Index --- May 2026*. https://www.bls.gov/news.release/cpi.htm

CNBC, *CPI inflation report May 2026*, June 10, 2026. https://www.cnbc.com/2026/06/10/cpi-inflation-report-may-2026.html

Morningstar, *May CPI Forecasts Show Continued Lofty Inflation*. https://www.morningstar.com/economy/may-cpi-forecasts-show-continued-lofty-inflation

CNBC Make It, *Rate hikes are back on the table amid rising prices*, June 10, 2026. https://www.cnbc.com/2026/06/10/interest-rates-may-stay-higherwhat-it-means-for-your-money.html

Yahoo Finance Chart API, daily prices for SMH, MTUM, MU, QQQ, SPY and \^VIX, retrieved June 11, 2026. https://finance.yahoo.com/

Roger Lee Research, *加息不是科技杀手,EPS才是:AI主线大跌后的去弱留强策略*, June 8, 2026.

Benzinga, *Hottest Inflation In Over 3 Years: Is The Fed Ready To Hike Interest Rates?*, June 10, 2026. https://www.benzinga.com/markets/economic-data/26/06/53128579/may-cpi-reactions-fed-hold-inflation-4-2

Reuters, *Gold inches higher as oil falls, US rate-hike fears cap gains*, June 9, 2026. https://www.reuters.com/world/india/gold-extends-falls-rising-treasury-yields-2026-06-09/

本報告は特約アナリストによって作成されました。報告に表現された意見は著者の個人的な立場を示しており、BITプラットフォームの意見を代表するものではありません。本資料は参考のためのものであり、投資の提案を構成するものではありません。

リスク警告

リスク警告