만자 분석 이더리움 뒤의 권력 기계: MEV와 PBS

각 분야 참여자들의 코드 오픈 소스와 각 기관 연구자들의 MEV 데이터 공개가 없었다면, 우리는 얼마나 폐쇄적이고 어두운 환경에 처했을지 상상하기 어렵다.

각 분야 참여자들의 코드 오픈 소스와 각 기관 연구자들의 MEV 데이터 공개가 없었다면, 우리는 얼마나 폐쇄적이고 어두운 환경에 처했을지 상상하기 어렵다.저자: Masterdai

출처: Hash Hunter

2007년, 캐나다 로열 뱅크의 트레이더인 승산은 거래 터미널에서 매수 버튼을 누르는 순간 모든 주문이 사라지는 혼란스러운 상황을 발견했다.

블록체인 세계에서도 유사한 일이 발생했다. 2022년 6월, Scott Bigelow은 이더리움 메인넷에 암호 계약을 배포하고 0.035 이더를 예치했으며, 오직 그만이 계약 내 자금을 인출할 수 있는 비밀번호를 알고 있었다. 그러나 그가 계약에 비밀번호 정보를 전송하는 순간, 계약 내의 이더가 사라졌다.

그들이 마주한 것은 분명히 '선점자'였다. 승산이 내리고자 했던 주문은 여러 거래소에 분산되어 있었고, 지리적 이유로 인해 각 주문이 거래소에 도달하는 시간에는 미세한 차이가 있었다. 고빈도 거래자는 더 빠른 광섬유 네트워크를 통해 첫 번째 매수 주문을 미리 알고, 승산의 주문이 다른 거래소에 도달하기 전에 모든 주문을 사버렸다.

Scott의 비밀번호 정보는 그만이 알고 있었지만, 그의 거래 정보가 각 노드에 방송되기 전에 선점자는 메모리 풀에서 이를 감지하고 그의 비밀번호를 복사하여 더 높은 가스 비용으로 계약 내의 돈을 선점했다. 이러한 선점 로봇은 '포식자' 활동의 빙산의 일각에 불과하다. 전통 금융의 고빈도 거래와는 달리, 블록체인이라는 무허가 메커니즘의 어두운 숲에서는 더욱 정교하고 잔인한 전략이 등장하였고, DeFi, NFT 등 여러 분야에 널리 적용되고 있다.

이 글에서는 이더리움의 기본 원리 관점에서 MEV 로봇과 Flashbots의 역할, PBS 구조가 향후 암호 생태계에 미치는 영향 및 각 역할의 진화 예측을 보여줄 것이다. 총 세 개의 장으로 나뉜다:

첫 번째 장은 원리 해석이다.

두 번째 장에서는 MEV의 생태적 구조, 투자 및 창업 기회를 설명한다.

세 번째 장은 미래의 구축자 - 제안자 분리 구조에 대한 예측과 전망이다.

1. 산업 체인

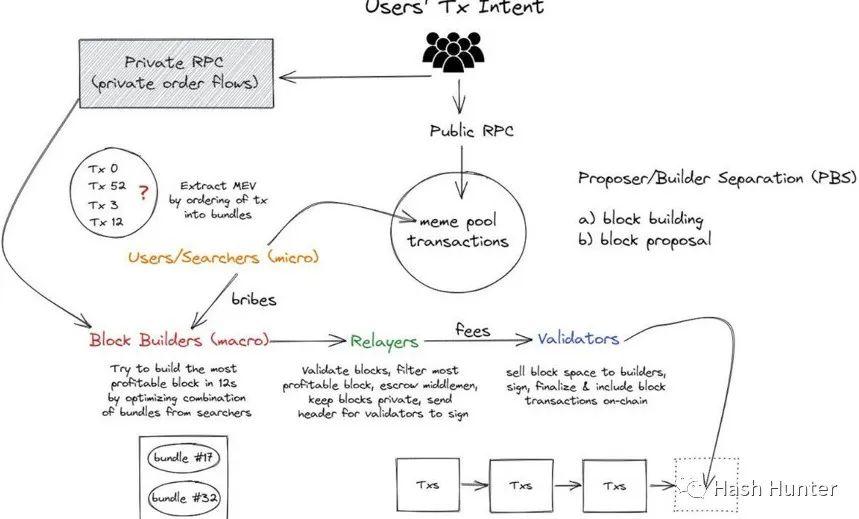

현재의 PBS 생태계(제안자 - 구축자 분리)를 완전히 이해하기 위해, 우리는 사용자 측면에서 거래가 발생하는 과정을 살펴볼 수 있다: "사용자가 탈중앙화 애플리케이션과 상호작용하기 위해 버튼을 누르는 순간부터 합의 계층에서 완전히 확립되기까지 이 과정에서 도대체 무슨 일이 발생하는가?"

이해를 돕기 위해, 이 과정을 몇 단계로 나누어 설명하겠다:

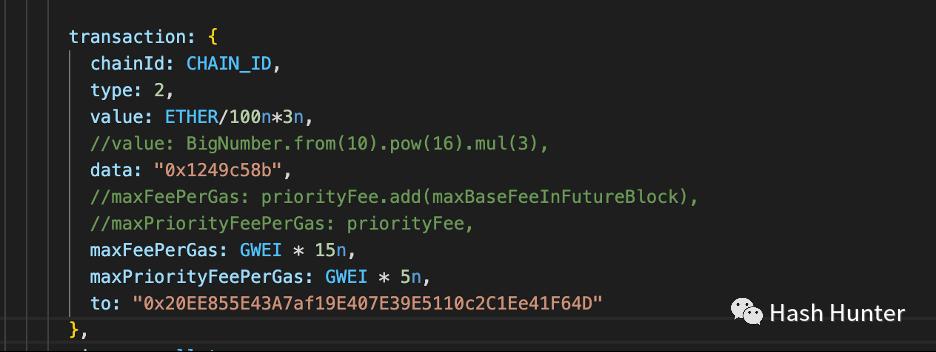

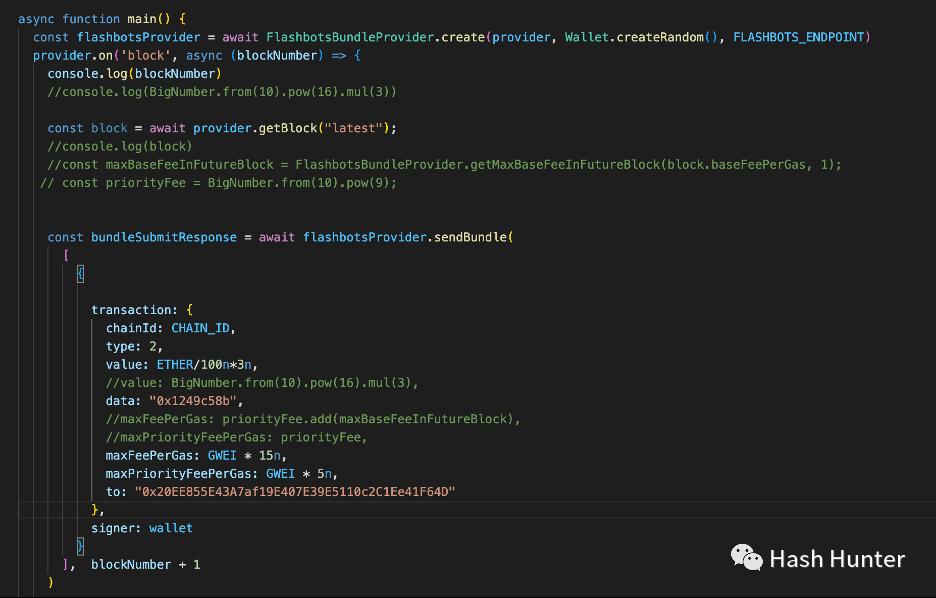

사용자 거래(transaction): 우리가 지갑에서 송금하거나 특정 탈중앙화 거래소에서 토큰을 교환하거나 특정 NFT를 민트할 때, 체인상의 데이터 구조는 유사하다.

위 그림은 NFT 계약을 민트하기 위해 필요한 정보이며, 가장 중요한 정보는 data이다. 위 그림의 data 안에 있는 0x1249c58b는 mint()라는 함수의 호출을 나타낸다. 만약 data 안의 데이터를 0x로 바꾸면 일반 송금을 의미한다. 이러한 data와 value 데이터를 통해 사용자의 거래 의도와 목적을 명확히 판단할 수 있다.

메모리 풀(mempool): 사용자가 공공 노드를 통해 원격 호출 서비스를 사용할 때(예: Metamask는 기본적으로 Infura의 이더리움 노드를 사용하여 호출 서비스), 거래는 메모리 풀로 이동한다. 메모리 풀은 노드가 거래를 수신하고 블록에 포함시키기 전의 버퍼 역할을 하며, 다양한 거래를 검사하고 거래의 출력과 서명의 합법성 및 유효성을 판단하는 데 도움을 준다.

메모리 풀의 거래는 각 노드에 따라 다르지만, 전체 블록체인 네트워크에 포함된 데이터는 공통적이다. 즉, 누군가가 전 세계의 클라우드 서버에 노드를 설정할 수 있다면, 그는 대부분의 메모리 풀 데이터를 얻을 수 있다. 메모리 풀 데이터의 남용은 일반 사용자에게 매우 불리하다. 앞서 언급한 사례에서처럼, 차익 거래자는 사용자 거래 의도를 미리 알고 이익을 얻을 수 있다. 이 과정은 MEV(최대 추출 가치)라고 불린다.

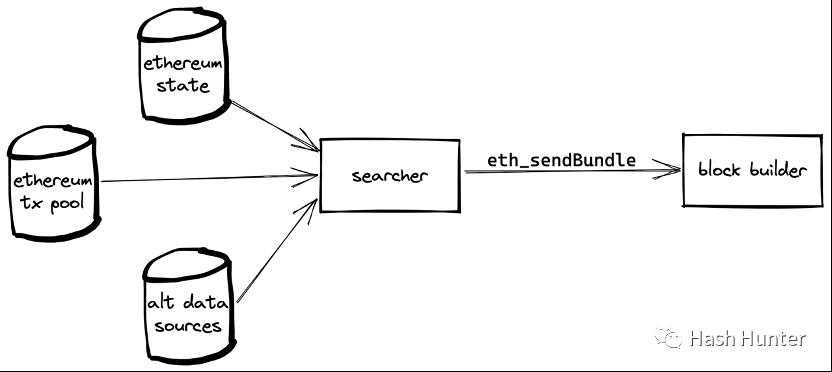

탐색자(seacher): 이더리움 로봇 운영자로도 알려진 탐색자는 현재 우리가 알고 있는 차익 거래자, NFT 민트 로봇 등이 이 범주에 속한다. 탐색자는 Flashbots와 밀접한 관련이 있으며, Flashbots가 경매 구성 요소를 오픈 소스화한 이후, 탐색자는 자신의 거래 또는 메모리 풀의 거래를 순서대로 연결하여 특정 블록 구축자에게 이 번들 내의 거래를 블록에 포함시키도록 지정할 수 있다. 이를 통해 자신의 거래가 공공 메모리 풀에서 감지되는 것을 피할 수 있다.

Flashbots는 실제로 새로운 거래 정보 채널을 창출하였으며, 이를 통해 일부 사용자는 블록 구축자와 직접 통신할 수 있다. 예를 들어, 나는 Flashbots를 통해 위 그림의 민트 거래 내용을 블록 구축자에게 직접 전달하여 내 민트 정보가 미리 알려지는 것을 피했다.

탐색자는 자신의 번들이 더 매력적으로 보이도록 하기 위해 일정한 가격을 지불해야 한다. 예를 들어 가스 비용을 높이거나 직접 이더를 구축자의 Coinbase 주소로 전송하는 방법이 있다.

번들 메커니즘을 통해 탐색자는 소규모 내에서 거래 순서를 변경할 수 있는 능력을 갖게 된다. 또한 메커니즘상으로 정렬된 거래가 끼어드는 것을 방지할 수 있다. 외부 거래와 자신이 생성한 계약 호출 거래를 조합하여 MEV 분야의 다양한 공격 전략을 구성할 수 있다. 예를 들어 선점, 후점, 샌드위치 공격, JIT 로봇, 시간 도둑 공격 및 삼촌 블록 도둑 공격 등이 있다.

a. 선점: 상대방의 거래 전략을 미리 복사하여 이익을 얻는 방법이다. 예를 들어 일반 사용자보다 먼저 더 높은 가스 비용으로 NFT를 민트하거나, 인간 사용자의 민트 몫을 선점하는 것이다.

b. 후점: 특정 거래의 후속 위치를 차지하여 이익을 얻는 방법이다. 로봇은 Uniswap에서 특정 토큰의 새로운 거래 쌍이 생성된 후, 풀을 배포한 후 대량의 매수 거래를 생성한다. 이 전략은 토큰을 구매하는 첫 번째 사람이 되는 것이다. 마찬가지로 로봇은 NFT 프로젝트가 NFT 계약의 mint()를 활성화하는 거래를 모니터링하여 첫 번째 민트 NFT가 되는 것이다. 현재 시장에 존재하는 NFT 민트 로봇의 대부분은 이러한 원리와 구조를 따르고 있다.

c. 샌드위치 공격: 사용자가 특정 탈중앙화 거래소에서 토큰 a를 교환하고자 할 때, 로봇은 두 개의 거래를 생성하고 번들 기능을 이용해 피해자의 거래를 그 사이에 끼워 넣는다. 로봇의 첫 번째 거래는 토큰 a를 구매하고, 피해자의 거래는 이후 토큰 a의 가격을 상승시키며, 세 번째 거래는 동일한 양의 토큰 a를 판매하여 이익을 얻는다. 이익은 피해자 거래소에서 설정한 슬리피지에 따라 달라진다.

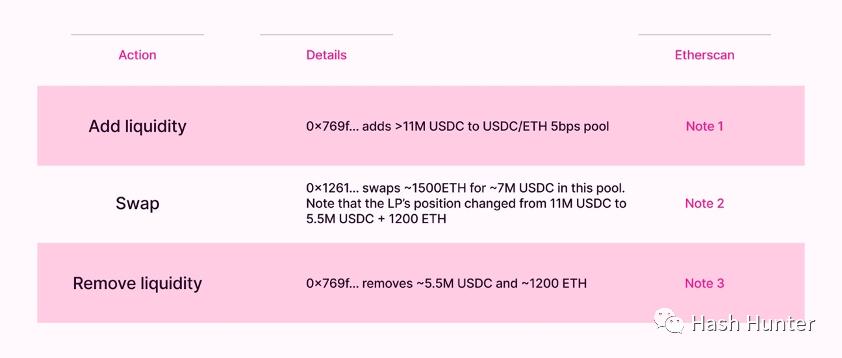

d. JIT 로봇(Just In Time): 이 모델은 Uniswap V3의 토큰 풀에서 발생하며, V3 자체의 집중 유동성 특성으로 인해 사용자는 매우 작은 구간 내에서 LP를 설정할 수 있다. 사용자가 V3에서 대량의 토큰 거래를 원할 때, 즉시 유동성을 추가하는 거래와 유동성을 소멸시키는 거래를 발동하여 사용자의 거래를 그 사이에 끼워 넣어 이 거래에서 발생하는 유동성 수익을 얻는다. 이 모델은 JIT 로봇이 앞뒤 거래의 포지션 변화를 미리 계산하여 사용자의 거래가 정확히 설계한 유동성 구간 내에 위치하도록 해야 한다.

분량이 제한되어 있어 이 글에서는 공격 방법과 절차를 자세히 설명하지 않겠다. 관심 있는 독자는 여기(https://www.mev.wiki/attack-examples)를 방문할 수 있다. 모든 탐색자가 차익 거래자는 아니다. 우리는 이러한 메커니즘을 이용해 선한 일을 할 수도 있다.

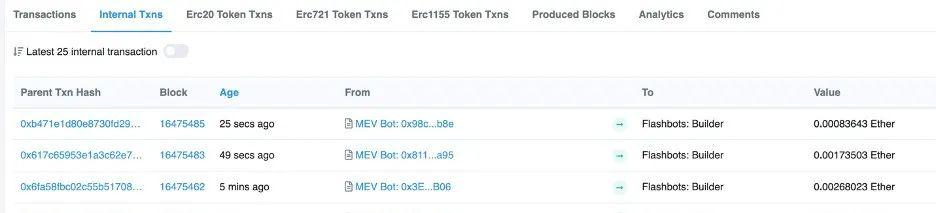

a. 전송 서비스: 일부 해커는 사용자가 도난당한 지갑의 NFT를 이용해 피싱을 시도한다. 일반적으로 이 지갑 안의 ETH는 전송 가스 비용을 지불하기에 부족하다. 피해자가 가스를 전송하여 이동하려 할 때, 해커는 스크립트를 사용해 가스 비용을 빼앗는다. 우리는 Flashbots를 사용하여 해커가 당신이 전송한 가스 비용을 가져가기 전에 도난당한 지갑의 NFT를 되찾을 수 있다.

도난당한 지갑에서 NFT를 되찾기 위해, 도난당한 지갑에서 전송되는 거래를 설정하고, 피해 지갑에서 전송되는 거래를 생성하여 이 두 거래를 번들에 넣고 블록 구축자에게 전송한다. 이 두 거래는 블록에서 연속적으로 이루어지기 때문에 해커는 도난당한 NFT를 전송하는 것을 막을 수 없다. 탐색자가 번들(bundles)을 완성하면, 이 번들을 지정된 블록 구축자에게 전송할 수 있다.

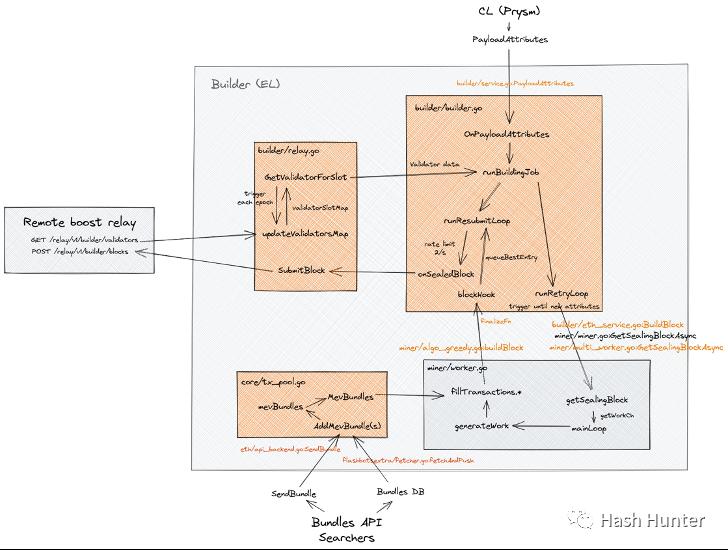

블록 구축자(block builder): Flashbots가 2022년 11월에 블록 구축 구조를 오픈 소스화한 덕분에 우리는 블록 구축자의 내부 구조 설계를 알 수 있다. 완전한 블록 구축 클라이언트는 두 개의 서로 다른 노드로 구성되며, 블록 구축 사양의 geth 실행 계층 노드 프로그램과 수정된 prysm 합의 계층 노드를 포함한다.

블록 구축자는 RPC 엔드포인트를 열어 탐색자가 번들을 지정된 구축자에게 전송할 수 있도록 해야 한다. 구축자 자체는 채굴자(geth)와 구축(prysm) 두 모듈로 나뉘며, 채굴자 모듈은 알고리즘 프로그램을 통해 프로그램 요구 사항에 맞는 번들을 선택하고 메모리 풀에서 거래를 선택하여 생성된 블록에 삽입한다.

구축자 모듈은 중계기 및 채굴자 모듈과 지속적으로 통신하면서 블록 데이터를 생성하기 시작하며, 여기에는 블록의 해시 값, 수신 주소 및 추가 정보(일반적으로 구축자는 자신의 이름을 여기에 적는다)가 포함된다. 그리고 전체 블록의 수익을 전송 거래의 형태로 검증 노드의 수신 주소로 전송하는 거래를 설정한다.

중계기(relay): 블록 구축자는 신뢰할 수 있는 제3자가 자신이 전송한 블록을 검증자에게 전달하되 유출되지 않도록 해야 하며, 검증자 또한 블록의 합법성을 보장하기 위해 신뢰할 수 있는 중계 계층이 필요하다. 물론 서로 다른 중계기의 특징과 특성은 다르며, 검증자는 MEV-Boost를 통해 여러 중계기에 접속하여 최대한 많은 블록 선택권을 얻을 수 있다.

위의 구조에서 우리는 중계기도 합의 계층 노드와 실행 계층 노드를 운영해야 블록 정보를 수신하고 전송할 수 있음을 알 수 있다. 중계기의 외부에는 블록 구축자와 MEV-Boost에 각각 연결되는 두 개의 API가 있다. 이러한 구조는 블록 정보가 유출되지 않도록 보장하면서 제안자와 구축자 간의 소통 및 신뢰 비용을 최대한 줄일 수 있다.

제안자: 이더리움 병합 이후 새로운 합의 계층이 네트워크에 추가되었다. 제안자의 구조는 네 개의 클라이언트로 구성된다: 실행 계층 노드, 합의 계층 노드, 검증자(32 ETH), MEV-Boost. 이는 현재 대부분의 이더리움 노드 스테이킹 사업의 기본 구조이다. 원래의 노드 스테이킹 사업은 처음 세 개의 소프트웨어로 구성되었으며, MEV-Boost는 두 노드 간의 소통을 조정하고 중계 계층에서 추가 블록 정보를 얻기 위한 플러그인으로 이해할 수 있다.

이러한 구조는 실제로 기존 제안자가 블록을 구축하는 능력을 분리하여 제안자가 MEV-Boost의 블록을 제안하고 이를 신호 체인에 추가하기만 하면 되도록 한다. 마찬가지로, MEV-Boost는 여러 중계 계층에 연결할 수 있어 제안자의 이익을 극대화할 수 있다. 궁극적으로 탐색자와 블록에서 발생하는 수익은 이 전체 구조를 통해 제안자, 즉 이더리움 스테이커에게 지급된다.

거래 체인:

사용자가 거래를 시작하면, 먼저 공공 메모리 풀에 들어가고, 만약 이것이 일반 거래라면 일정 시간이 지난 후 블록 구축자가 생성한 블록에 포함된다. 만약 이것이 탐색자가 주목한 거래라면, 번들 형태로 블록에 들어간다. 이후 중계 계층을 거쳐 최종적으로 블록 제안자가 서명하여 네트워크에 방송된다. 사용자는 블록 구축자의 개인 노드를 사용하여 공공 메모리 풀을 피할 수도 있다.

수익 체인: 탐색자는 메모리 풀에서 이익을 포착할 수 있는 거래를 찾아 이를 조합하여 번들에 넣는다. 탐색자가 얻는 이익은 그의 지갑으로 직접 들어가며, 이 거래가 블록 구축자에 의해 블록에 패키징되기 위해서는 탐색자가 블록 구축자에게 수수료를 지불해야 한다(가스 또는 Coinbase Transfer를 통해).

a. 블록 구축자의 수익 = 거래 수수료(가스) + 탐색자가 지불한 수수료 - 소각된 가스 비용

b. 블록 구축자의 이익 = 거래 수수료(가스) + 탐색자가 지불한 수수료 - 소각된 가스 비용 - 블록 구축자가 검증자에게 지급한 비용(비용)

c. MEV-Boost 수익 = 블록 내 마지막 전송 = 블록 구축자가 검증자에게 지급한 비용(비용)

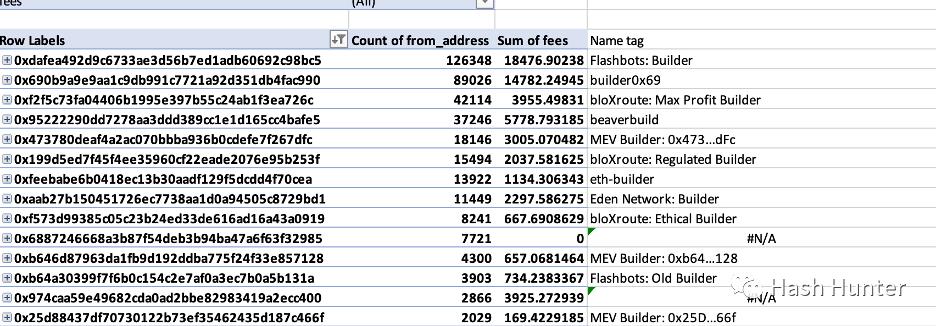

우리는 16489407 블록을 예로 들어, Etherscan에서 전체 블록 보상이 0.129830707718222266 Ether로 표시되며, 이는 실제 블록 구축 이익이 아니라 단지 거래 수수료 - 소각된 가스 비용일 뿐이다. Flashbots의 주소에서 coinbase.transfer 기록을 조회하면 탐색자가 총 0.16601722521 Ether의 수수료를 지불한 것을 볼 수 있다.

물론 이 블록에는 실제로 6개의 번들이 존재하지만, 나머지 4개의 번들은 가스 비용 형태로 지불되었다. 분량이 제한되어 있어 여기서는 자세히 설명하지 않겠지만, 향후 블록의 MEV 수익을 계산하는 방법에 대한 글을 작성할 예정이다.

이 블록의 마지막 전송에서, 구축자는 검증자에게 0.295569746890668 Ether를 전송했다.

계산 결과:

블록 구축자 수익 = 0.129830707718222266 + 0.16601722521 = 0.29584793292 Ether

블록 구축자 이익 = 0.29584793292 - 0.295569746890668 = 0.00027818602 Ether

여기서 우리는 블록 구축자의 이익이 우리가 생각하는 것만큼 높지 않다는 것을 볼 수 있으며, MEV의 대부분 수익을 여전히 MEV-Boost를 설치한 노드 검증자가 차지하고 있다. 여기서 수익은 노드 스테이킹 수익을 포함하지 않는다. 노드 스테이킹 사업의 수익은 합의 계층 수익과 MEV-Boost 수익으로 나뉜다.

MEV-Boost 수익은 검증자에게 현금이며, 스테이커가 운이 좋다면 Boost를 설치한 후 수수료 주소에서 직접 ETH로 정산된 수익을 얻을 수 있다. 반면 합의 계층의 수익은 회계 기간이 있으며, 상하이 업그레이드 이후에야 인출할 수 있다.

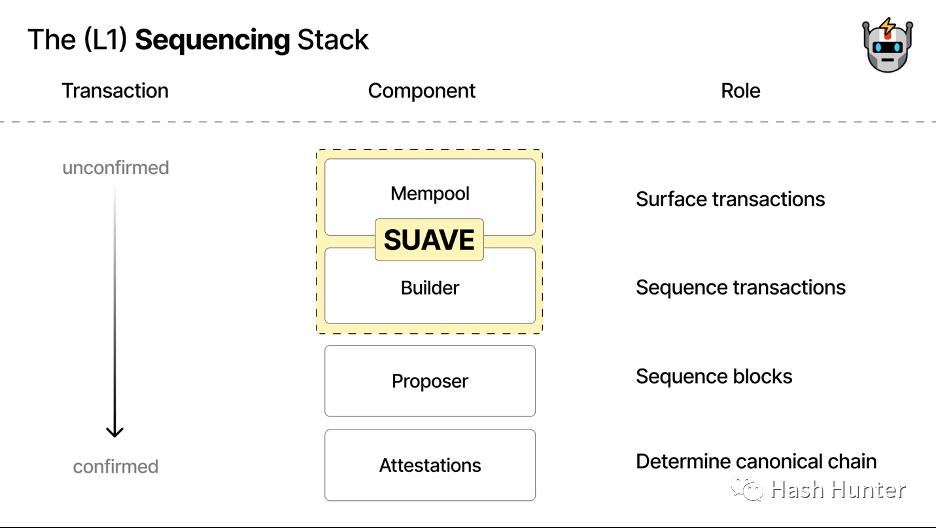

전체 기술 구조와 링크에서 볼 때, 현재의 PBS 구조 설계는 간단하지 않다. PBS 자체는 이더리움이 The Scourge 단계 이전에 진행하는 과도기이며, 중계 계층과 구축 계층 간의 결탁 및 블록 구축자의 중앙화 문제는 현재 완전히 해결된 방법이 없다. 이것이 Flashbots가 이후 Suave를 출시하는 주요 이유 중 하나이다.

2. 생태적 구조와 투자 기회

이전 장에서는 기본 구조의 구현을 통해 MEV의 체인을 분류하고 정리하였다. 생태계 내의 프로젝트들은 여러 분야와 방향에서 수익을 실현하고 창출하는 경우가 많으며, 이 분야는 여전히 매우 초기 단계에 있다. 현재 매우 명확한 비즈니스 모델과 시장 선두주자는 나타나지 않았다. 이러한 초기 프로젝트를 판단하기 위해, 필자는 몇 가지 트랙(노드 스테이킹 사업은 제외)으로 대략적으로 나누고, 세 가지 측면에서 평가하였다: 수익을 얻을 수 있는지, 대규모 상업화 조건을 갖추었는지, 지속 가능성이 있는지.

탐색자: 기능과 수익 출처에 따라 차익 거래자, 샌드위치 공격자 및 청산자로 나뉜다. 이들의 수익 분야는 탈중앙화 거래, 대출, NFT 거래, 플래시 론 등을 포함한다. EigenPhi에서 제공하는 데이터에 따르면, 탐색자 자체의 수익 분배는 극도로 불균형하다.

대부분의 차익 수익은 0.27 달러에 집중되어 있으며, 극히 일부의 차익 수익만이 1000 달러를 초과할 수 있다. 동시에 탐색자는 동료들에 의해 함정에 빠져 역차익 거래의 위험에 직면해야 한다(살모넬라 토큰). Nathan Worsley는 MEV Day 강연에서 "이 분야는 매우 뛰어난 인재가 팀워크를 통해 필요하며, 20개의 소규모 팀이 시장의 대부분을 차지하고 있으며, 차익 거래 전략은 점점 더 복잡해지고 경쟁이 치열해지고 있다"고 말했다.

탐색자 간의 경쟁이 치열한 이유는 블록체인 네트워크의 공개성과 무허가성 때문이다. 한편으로는 최신 메모리 풀 데이터를 얻기 위해 더 나은 서버와 더 빠른 정보 전송 경로가 필요하며, 다른 한편으로는 자신이 수익을 얻는 동시에 다른 사람에게 포착되지 않도록 하는 정교한 알고리즘과 전략이 필요하다.

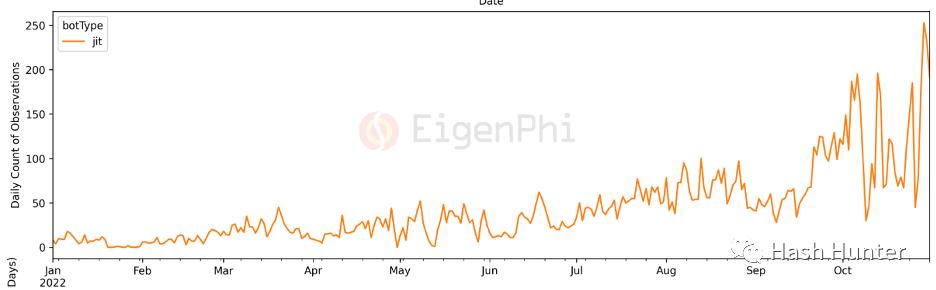

의심할 여지 없이 탐색자 분야는 수익을 얻고 지속 가능성을 갖춘 트랙이다. 그러나 이 분야는 일반 대중을 대상으로 한 상업화 가능성이 없으며, 암호 분야의 양적 거래와 유사하다. 대형 투자 기관에게는 체인 상 양적 거래 팀에 대한 투자 수익률이 높지 않을 수 있다. 하지만 양적 거래와 스마트 계약 개발에 익숙한 소규모 창업 팀이나 개인에게는 암호 분야에 진입하기 위한 상대적으로 좋은 실천이 될 수 있다. 예를 들어 암호 양적 펀드를 설립하고 xx%의 수익을 약속하는 것이다. 물론 이 분야도 변하지 않는 것은 아니다. JIT 로봇의 최근 거래량 급증 데이터에서 이를 확인할 수 있다.

체인 상 거래 사용자가 증가하고 다양한 새로운 DeFi 프로토콜이 등장함에 따라, 앞으로는 수익을 얻을 수 있는 새로운 기회가 많이 생길 것이다. 이는 팀 자체의 실행력과 체인 상 프로토콜에 대한 이해 능력을 시험하는 것이다.

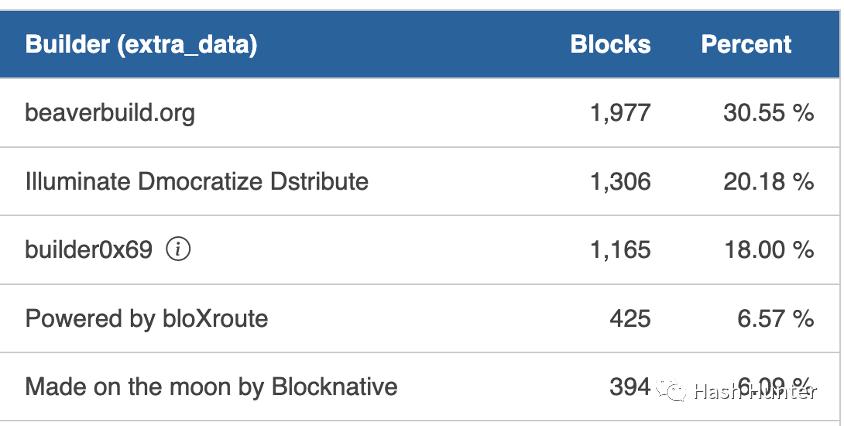

구축자: 현재 체인 상 데이터에 따르면, 구축자의 시장은 비교적 치열한 경쟁에 직면해 있다. 점점 더 많은 노드 서비스 제공자가 이 시장에 진입하고 있다.

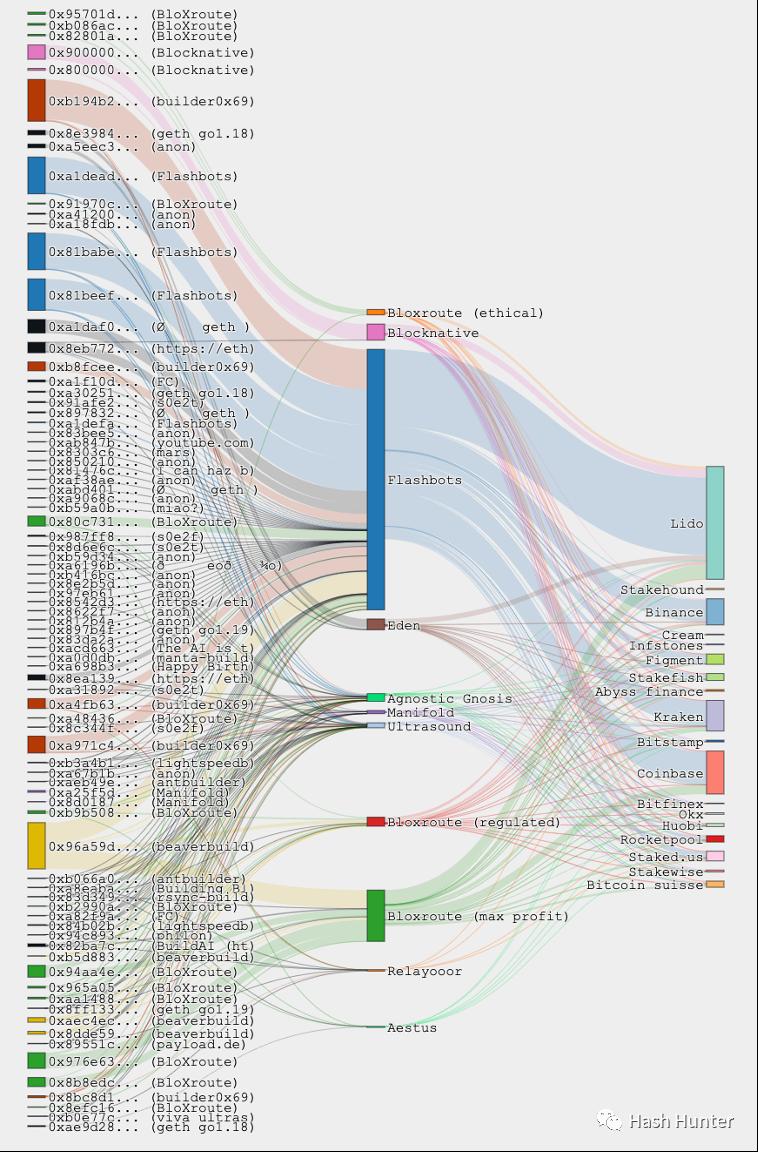

예를 들어: BloXroute, Manifold, Blocknative, Beaverbuild, 0x69, Eden Network, Lightspeed, ETH-Builder 등이 있다. 위 그림의 가장 왼쪽은 구축자의 블록 점유율, 중간은 중계 계층 점유율, 오른쪽은 검증자 점유율이다. Flashbots는 가장 큰 블록 구축자는 아니지만 현재 가장 큰 중계 서비스 제공자이다. 필자는 22년 12월부터 병합 이후의 60만 개 블록 데이터를 통계적으로 분석하였다.

그 중 0x69라는 블록 구축자의 시장 점유율이 점차 상승하고 있으며, Flashbots 구축자를 초과할 가능성이 있다. 주목할 점은 블록 점유율이 그 블록의 이익을 의미하지는 않는다는 것이다. 검증자에게 지급되는 MEV 수익은 블록 구축자가 결정하며, 이는 구축자가 보조금을 통해 검증자의 호의를 빠르게 얻을 수 있음을 의미한다. 이러한 프로젝트들은 중계기 서비스도 제공하며, 현재 가장 큰 시장 점유율을 가진 중계기는 Flashbots이다. 현재 중계기가 수익을 얻는 데이터는 없다. Ultrasound와 Agnostic는 유일하게 자신의 블록 구축 서비스를 운영하지 않는 중계기이다.

이 분야에서 BloXroute, Manifold, Blocknative, Eden Network는 공개 시장에서 자금을 조달한 몇 안 되는 프로젝트 중 하나이다. Eden Network와 Manifold는 블록 구축 및 중계기 서비스만 제공하며, Bloxroute와 Blocknative는 블록 구축 서비스를 제공하는 동시에 다른 서비스도 제공한다. Bloxroute는 검증자의 요구에 따라 다양한 중계 인터페이스를 제공하며, 최대 수익 중계 및 일반 중계 등을 포함한다. 기능적으로 Bloxroute는 검증자 사용자와 프로젝트에 더 가까우며, 노드 보호 서비스 및 더 빠른 거래 발동 서비스를 제공한다. Blocknative는 탐색자 및 일부 DeFi 프로젝트에 더 초점을 맞추며, 메모리 풀 및 거래 시뮬레이션 서비스를 제공한다.

시장 규모

우리는 미래 블록 생산량을 통해 시장 규모를 추정할 수 있다. 현재의 블록 구축자는 각 블록의 이익이 약 0.0005 이더에 해당한다. 이더리움은 평균적으로 하루에 약 7000개의 블록을 생산한다. 따라서 이더리움의 전체 블록 구축 이익은 1200 이더에 달할 것이며, 이 수익은 실제로 매우 낮다(전체 실행 계층의 수익은 약 25만 이더에 달한다). 이것이 이러한 프로젝트들이 다른 비즈니스를 수익원으로 삼는 이유이다.

블록 구축 이익에 영향을 미치는 요인은 많으며, 현재 데이터가 미래를 대표하지는 않는다. 예를 들어 블록 구축자가 시장 점유율을 확보하기 위해 의도적으로 이익을 낮추거나, 현재 거래량이 부족하여 번들 수에 영향을 미칠 수 있다. 전체 이익 체인 관점에서 볼 때, 블록 구축자의 수익은 더 제어 가능하다. 기술 구조는 대규모 배포 및 운영이 가능하다. 프로젝트 측면에서 블록 구축 서비스의 기초 위에 더 많은 유료 서비스를 추가하여 블록 구축 및 중계 서비스가 개발자와 프로토콜 레이어를 유도하는 옵션이 될 수 있다(웹3 인프라가 무료로 노드 호출을 제공하는 것과 유사하다).

SAAS 서비스: 시장에는 탐색자와 연구자에게 서비스를 제공하는 비즈니스 모델도 존재한다. 예를 들어 MEV 데이터 분석을 제공하는 EigenPhi와 앞서 언급한 메모리 풀 데이터 서비스를 제공하는 Blocknative가 있다. 또 다른 유형은 더 빠른 개인 노드 호출 서비스와 노드 은폐 서비스로, 탐색자가 은폐된 상태에서 빠르게 노드 호출 및 통신을 할 수 있도록 한다.

반 MEV 서비스: 현재도 일부 반선점 및 샌드위치 공격을 방지하는 탈중앙화 거래소가 존재한다. 예를 들어 1inch와 cowswap이 제공하는 개인 거래 서비스 등이 있다. 이들의 원리는 개인 RPC 서비스와 유사하며, 사용자의 거래를 블록 구축자에게 별도로 전송하여 이 거래가 메모리 풀을 거치지 않도록 한다.

주문 피드백 서비스: 이 모델은 전통 증권 거래 시장에서 비교적 일반적이다. Robinhood는 이 서비스를 이용하여 수익을 실현하며, 소액 투자자가 소프트웨어를 통해 주문을 할 때, Robinhood는 이 위임 주문을 시장 조성자에게 전달한다. 시장 조성자는 시장에서 거래를 할 때 Robinhood에게 현금을 지급한다. 체인 상 거래도 이러한 원리를 따를 수 있다. 예를 들어 rook 프로토콜이 있다. 사용자는 rook 전용 탈중앙화 거래소에서 주문을 할 수 있지만, 이 거래는 직접 체인 상에서 실행되지 않고 내부에서 rook의 보관자(keeper)에게 경매된다.

경매가 성공하면 보관자는 사용자의 거래를 자신의 번들에 넣을 권한을 가지며, 사용자의 거래를 이용해 MEV 활동을 수행하고 이익을 얻는다. 이 거래가 끝난 후, 사용자는 경매의 일부 rook 토큰을 얻고, 보관자는 MEV의 이익을 얻는다. 이 과정에서 보관자는 실제로 탐색자의 역할을 하며, 단지 주문 출처가 과거의 메모리 풀에서 rook 프로토콜이 구축한 개인 암호 풀로 변경된 것이다. 가치 분배 관점에서 볼 때, 사용자는 주문을 완료하는 동시에 일부 MEV 수익을 얻을 수 있다.

암호 암호 풀 서비스: 필자는 새로운 탈중앙화 프로토콜이 거래 서비스를 구축하는 동시에 프로토콜 전용 블록 구축 계층과 중계 계층을 구축하는 비즈니스 모델을 구상하였다. 사용자가 해당 프로토콜에서 발생하는 모든 거래는 이 암호 풀로 들어간다. 탐색자는 수수료를 지불하여 전용 주문 흐름을 얻어 차익 거래를 수행해야 한다. 프로토콜 레이어는 탐색자가 지불한 수수료를 사용자에게 공여하여 예를 들어 에어드롭 및 가스 면제 서비스를 제공하여 더 많은 사용자가 암호 풀 거래에 참여하도록 유도할 수 있다.

a. 예시: 지갑 공급자는 전용 암호 풀 노드를 설정하여 해당 지갑을 사용하는 모든 송금 및 거래가 이 암호 풀을 통해 실행되도록 할 수 있다. a 사용자가 Sushiswap에서 a 토큰을 b 토큰으로 교환하고, b 사용자가 Uniswap에서 b 토큰을 a 토큰으로 교환할 때, 이 두 주문이 조합되는 순간 Uni와 Sushi 두 거래소의 a-b 거래 환율이 불균형해질 것이다.

차익 거래자는 이 두 주문을 경매로 사들여 자신의 차익 거래 전략을 번들로 묶어 플래시 론 차익 거래를 실현할 수 있다. 물론 이 두 거래는 일정 규모에 도달해야 서로 다른 풀 간의 환율 불균형을 실현할 수 있다. 거래 규모가 일정 수준에 도달해야만 가능하다. 예를 들어 시장 조성자가 20개의 사용자 주문을 경매로 사들여 대규모 차익 거래를 완료할 수 있다. 물론 이러한 모델은 사용자 거래 손실 및 블록 구축자의 과도한 중앙화와 같은 많은 위험을 동반한다.

SUAVE: 독립된 메모리 풀과 블록 구축 네트워크를 구축하여 향후 모든 주문 흐름과 블록이 탐색자와 검증자에게 공개적으로 경매되고 접근될 수 있도록 하며, 다중 체인 구조를 가로지른다.

현재 SUAVE의 구조 설계는 여전히 논의 단계에 있으며, 필자는 SUAVE가 전용 노드 클라이언트를 출시할 가능성이 매우 높다고 생각한다. 기존의 PBS 설계를 따르려면 L2 계층과의 통신을 위해 기존 구조에 L2 노드와의 통신을 추가해야 한다. 즉, 여러 체인 노드를 배포하여 거래 메시지를 검증하는 방식으로, 이러한 설계 방식은 지나치게 비대하고 복잡하여 모든 EVM 생태계와 호환되는 경량 노드 클라이언트를 새로 개발하여 문서에서 설명한 모듈화 기능을 실현하는 것이 더 나을 것이다.

전체 이익 분배 관점에서 볼 때, 현재 대부분의 MEV 이익은 탐색자와 노드 검증자에게 돌아간다. 사용자는 종종 피해자일 뿐이며, 수익자는 아니다. 투자 관점에서 볼 때, 반 MEV 및 주문 흐름 거래는 향후 상대적으로 신뢰할 수 있고 확실한 비즈니스 모델이 될 가능성이 높다. 한편으로는 MEV로 포착된 수익을 활용하여 더 많은 일반 사용자가 참여하도록 유도할 수 있으며, 다른 한편으로는 탐색자가 주문 흐름의 가치를 확대하도록 할 수 있다.

의심할 여지 없이 Flashbots는 이 분야의 선두주자이며, 현재 대부분의 구조 설계와 코드는 그들이 오픈 소스화하였고, 전체 산업의 방향을 이끌고 있다. 필자는 이 분야의 기회가 차익 거래와 스테이킹에 있는 것이 아니라, 누가 블록 구축 및 거래 분배 능력을 갖추고 있는가에 있다고 생각한다.

이 능력의 가치는 경제적 측면이 아니라 전체 이더리움 생태계의 권력 층에 있다. 즉, 누가 블록 내 거래의 순서를 결정하느냐가 권력 분배를 결정하며, 누가 권력 분배를 결정하느냐가 전체 네트워크의 이익 가치 분배를 재구성할 수 있다. 과거 사용자 토큰의 유통 가치는 스마트 계약과 개별 거래를 통해 분배되었으나, 미래의 가치는 이러한 주문 흐름을 조합하는 블록 구축자에 의해 분배될 것이다. 즉, 우리는 단일 거래 가치의 쟁탈 시대에서 블록 공간 자원의 쟁탈 시대로 나아가고 있다.

3. 미래에 대한 전망과 우려

고전 물리학 시대에 사람들은 사물에 대한 인식이 연속적이라고 생각했다. 우리는 A 지점에서 B 지점으로 이동할 때, 반드시 수많은 중간 순간을 경험해야 하며, 시간은 연속적이고 거리의 변화도 연속적이다. 1901년 플랑크가 그의 논문 '정상 스펙트럼의 에너지 분포 법칙에 대하여'에서 에너지가 불연속적이며 분할 가능한 것이라는 가설을 제시한 이후, 양자역학의 서막이 열렸다.

많은 사용자들이 MEV를 이해하기 어려운 이유는 인간의 관점에서 우리는 발송한 이 주문이 시간 순서대로 동시에 실행될 수 있다고 믿기 때문이다. 그러나 블록 네트워크의 관점에서 사용자의 의도와 행동은 개별적으로 분할할 수 없는 주문의 배열로 구성되어 있으며, 이는 불연속적이다.

탐색자는 사용자가 거래를 발송한 후 이 거래를 포착하고 재정렬하여 이익을 얻을 수 있다. 거시적 관점에서 우리는 탐색자가 번들을 통해 소규모 내에서 시간을 조작할 수 있는 능력을 실현했다고 근사적으로 볼 수 있다. 부적절한 예를 들자면, 사용자의 관점에서 자신의 거래가 샌드위치 공격을 당하는 것은 마치 미래와 과거에서 온 탐색자에게 동시에 선점당하는 것과 유사하다. 본문에서 설명한 사례는 모두 이더리움 체인에서 발생했지만, 한 가지 확실한 것은 블록 내 포함된 주문이 여전히 불연속적이고 분할할 수 없는 배열이라면 MEV는 반드시 발생할 것이라는 점이다.

중앙화 경향:

블록 구축의 권력은 미래 프로토콜 레이어에 깊은 영향을 미친다. 조지 오웰의 '1984'에서 말했듯이: "누가 과거를 통제하느냐가 미래를 통제한다; 누가 현재를 통제하느냐가 과거를 통제한다." 1월 3일부터 27일까지 80% 이상의 블록이 단 5개의 블록 구축자에 의해 생성되었다.

특히 블록 구축 클라이언트에는 특별한 기능이 있어, 구축자는 블랙리스트를 설정하여 특정 주소가 해당 블록에 포함되지 않도록 할 수 있다. 이는 미래의 구축자가 거래를 검열할 수 있는 능력을 갖게 되었음을 의미한다. 특정 규범에 부합하지 않는 사용자가 거래를 발송할 경우, 그의 거래는 대기 상태에 놓여 실제 네트워크에 도달할 수 없다.

Tornado-Cash 사건은 주요 노드 서비스 제공자들이 노드 수준에서 검열을 가한 것이며, 구축자가 메모리 풀 수준에서 검열을 가한 것이다. 물론 점점 더 많은 사용자와 프로젝트가 참여함에 따라, 미래의 블록 구축의 탈중앙화 정도가 높아지면 이러한 검열의 영향이 희석될 것이다. 그러나 블록 구축의 중앙화가 초래하는 잠재적 위험은 결코 간과할 수 없다. 필자는 독자들에게 참고할 수 있는 몇 가지 가능성을 구상하였다.

집행자 블록: 만약 미래에 대부분의 구축자와 노드 서비스 제공자가 단일 실체에 의해 통제된다면, 우리는 실체 법칙에 의해 조작되는 블록체인 네트워크에 진입하게 될 것이다. 여기서 모든 거래(스마트 계약, 송금, 권한 부여, 상호작용)의 배포는 여러 차례 검토 및 승인을 받아야 한다. 노드 호출자는 거래 발신자의 지갑 주소와 IP를 검토하여 확인한 후, 발신된 거래는 감시 비공식 메모리 풀에 들어가고, 탐색자는 집행 기능을 수행하여 이 거래 내용의 합법성을 판단한다.

거래의 내용과 정보를 기반으로 등급을 매기고 태그를 붙여 이를 번들에 포함시킨 후 다양한 구축자에게 전송한다. 구축자는 거래 종류와 기능에 따라 서로 다른 수준의 거래를 서로 다른 우선 순위를 가진 블록에 배치할 수 있으며, 검증자가 이를 검토하도록 방송한다. 실체 규칙에 부합하지 않는 거래는 메모리 풀에 버려져 탐색자와 구축자가 이를 포착할 수 없게 되며, 사용자가 스스로 취소할 때까지 기다려야 한다. 이러한 경우 해커와 도난 활동은 최소화되지만, 사용자는 블록체인 네트워크에 대한 최대한의 접근 권한을 잃게 되며, 혁신과 정보 표현이 억제된다.

기업급 블록: 만약 미래의 구축자와 노드 서비스 제공자가 소수의 상업적 거대 기업에 의해 독점된다면, 우리는 블록 자원을 두고 제로섬 게임 시대에 진입하게 될 것이다. 사용자와 개발자는 상대적으로 자유를 얻지만, 여러 거대 기업의 프로토콜에 의해 거래 객체를 유연하게 선택할 수 없게 되며, 심지어 사용자의 주문 흐름이 암호 풀에서 명시적으로 경매되어 착취당할 수 있다. 우리는 최대한의 악의적 상업 경쟁에 직면하게 될 것이다. 예를 들어 구축자가 검열 권한과 구축 권한을 판매하여 이익을 얻는 상황이 발생할 수 있다. 특정 프로토콜은 경쟁자의 주문 흐름을 매입하여 경쟁자의 사용자 거래에 일정 정도의 지연과 차단을 초래할 수 있다.

예를 들어 사용자가 특정 NFT 거래소에서 매매할 때, 그가 주문을 넣었을 때 이 거래가 상대방에 의해 블록의 가장 마지막에 배치된다면, 상대방의 사용자는 이 NFT를 먼저 구매하여 원래 사용자의 거래를 실패하게 만들 수 있다. DEX 프로토콜은 구축자와 거래를 통해 상대방의 모든 거래를 하나의 블록에 배치하여 일시적으로 토큰 풀의 불균형을 초래하여 상대방 사용자의 거래를 무효화할 수 있다. 이러한 경우 상업 활동은 여전히 존재하지만, 사용자와 개발자는 규칙에 따라 선택해야 하며, 상업 혁신이 억제된다.

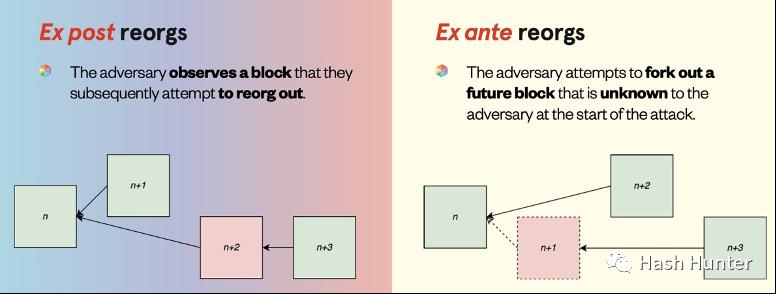

역사 변조: 구축자와 노드가 지나치게 집중된 경우, 지분 증명 체인은 재구성 공격을 통해 과거의 원하지 않는 블록을 삭제할 수 있다. 반면 작업 증명 체인은 시간 도둑 공격을 통해 과거로 돌아가 블록을 다시 채굴할 수 있다.

이러한 경우 권력 기계는 과거를 변경할 수 있는 능력을 가지게 되어 자신들에게 불리한 역사를 삭제할 수 있다.

현실 파괴: 현재 블록체인 네트워크의 거래는 송금, 계약 배포, 거래 토큰 등의 기능에 집중되어 있으며, 현실 세계에 실제 영향을 미치지 않는다. 만약 미래에 특정 IoT 장치와 블록체인 네트워크가 고도로 통합된 제품이 등장한다면, 주문 조작은 현실 세계의 특정 장치의 매개변수 설정에 간섭하여 사람들의 삶에 영향을 미칠 수 있다. 전통적인 사이버 보안 산업에서 유사한 사건이 발생한 적이 있다: 2021년 5월의 Colonial Pipeline 랜섬웨어 사건은 북미 여러 항공사의 항공 연료 부족을 간접적으로 초래했다.

어두운 숲을 밝히다

위의 사례는 매우 극단적인 상황에서 발생할 수 있는 사건의 전개이다. 이후 SUAVE 구조의 출범과 함께…

위험 경고

위험 경고 위험 경고

위험 경고