35년 미국 금리 주기 규칙을 요약하면, 42일 후의 금리 인하가 비트코인 두 번째 상승장을 열 수 있을까?

금리 인하는 역사적 규칙으로 볼 때, 비트코인과 암호화폐 시장 상승의 근본적인 동력이 되기 어렵다.

금리 인하는 역사적 규칙으로 볼 때, 비트코인과 암호화폐 시장 상승의 근본적인 동력이 되기 어렵다.저자: 남지, Odaily 스타플래닛 일보

비트코인이 3년 전 6.9만 달러의 새로운 고점을 돌파한 이후, 5만에서 7만 달러의 구간에서 폭넓은 변동을 이어가고 있다. 비트코인 반감기 이후 예측 가능한 거대한 서사는 오직 연준의 금리 인하만 남았다.

이 사건의 날짜는 이미 확정되었으며, CME 연준 관찰 데이터에 따르면, 연준은 9월 24일 금리를 인하할 확률이 100%로 상승했다. 단지 25bp 또는 50bp 인하의 차이만 있을 뿐, 현재 두 경우의 확률은 약 50대 50이다.

그렇다면 금리 인하가 비트코인과 전체 암호화폐 시장에 큰 상승세를 가져올 수 있을까? Odaily는 본문에서 1989년부터 2019년까지 연준의 5차 주요 금리 인하 주기를 되짚어보며 객관적인 규칙이 존재하는지 탐구했다.

각주 2018년-2020년

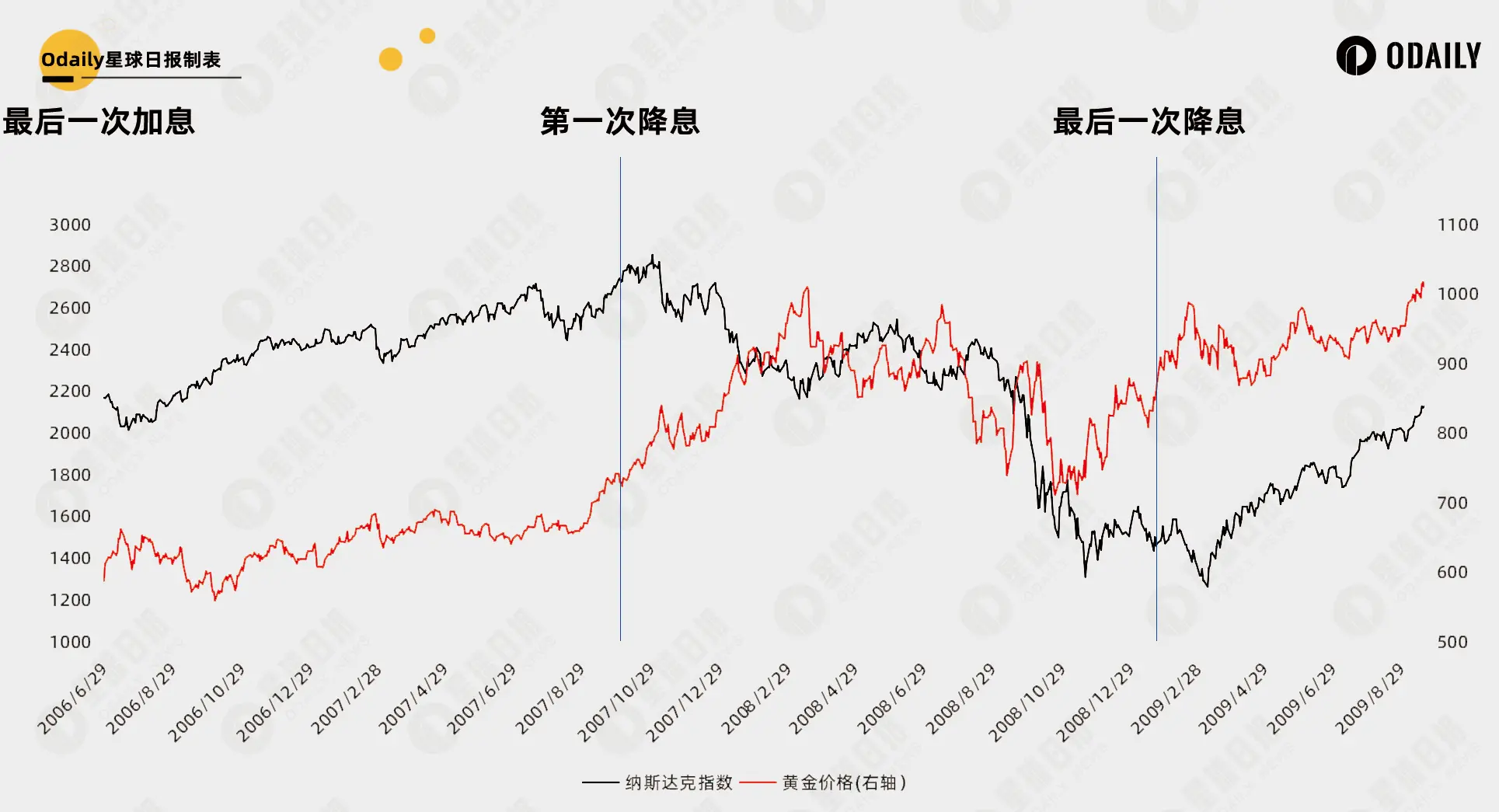

이번 연준의 금리 인상은 2018년 12월 19일에 종료되었고, 3분기 후인 2019년 7월 31일에 첫 번째 금리 인하가 시작되었다. 이번 금리 인하는 비트코인과 암호화폐 시장이 겪었던 첫 번째이자 유일한 금리 인하 주기이다. 비트코인 가격, 나스닥 지수 및 금 가격의 추세는 아래 그림과 같다:

그림에서 명확히 알 수 있듯이, 금리 인하가 발생하기 전부터 이미 가격이 반영되었다. 특히 비트코인이 가장 큰 선행을 보였으며, 마지막 금리 인상에서 첫 번째 금리 인하까지 비트코인은 161.7% 상승, 나스닥은 23.2% 상승, 금은 13.7% 상승했다. 반면 금리 인하 이후에는 오히려 나스닥과 금만 계속 상승하고, 비트코인은 지속적으로 폭넓은 변동을 보였다.

마지막 금리 인하(2020/3/15) 전 비트코인은 잘 알려진 312 대폭락을 겪었고, 전 세계 시장도 마찬가지로 침체에 빠졌다. 그러나 이때 연준은 이미 금리를 0.00%-0.25%로 낮추었고, 따라서 대규모 양적 완화 정책을 시행하여 결국 유동성이 암호화폐 시장으로 흘러들어가 2021년의 대황세를 촉발했다.

2023년 7월 27일 마지막 금리 인상 이후 세 가지 시장의 추세 비교는 다음과 같다. 그때 그 순간, 지금 이 순간과 같다. 마지막 금리 인상에서 8월 2일(금 데이터는 이 날까지만 수집됨)까지 비트코인은 122.6% 상승, 나스닥은 19.4% 상승, 금은 27% 상승했다. 비트코인은 다시 한번 금리 인하를 반영했을지도 모른다.

회고 1989년-2008년

더 이전의 미국 금리 인하 주기는 2007년으로 거슬러 올라가야 하며, 이때 비트코인은 아직 태어나지 않았다. 하지만 현재 암호화폐 시장은 여전히 미국 주식 시장과 강한 상관관계를 가지고 있다고 여겨진다. 따라서 우리는 여전히 나스닥과 금 가격의 추세를 연구 대상으로 삼고 비트코인 가격의 대체품으로 삼아 금리 인하와 가격 변동 관계를 탐구한다.

2006년-경착륙

2006년 시작된 주기에서:

마지막 금리 인상은 2006년 6월 29일에 발생하여 연방 기금 금리가 5.25%로 상승했다.

첫 번째 금리 인하는 2007년 9월 18일에 발생하여 연방 기금 금리가 5.25%에서 4.75%로 하향 조정되었다.

마지막 금리 인하는 2008년 12월 16일에 발생하여 연방 기금 금리가 0%에서 0.25%로 하향 조정되었다.

추세상:

나스닥은 금리 인하 전 상승하고, 금리 인하 후 하락하며, 금리 인하 종료 전후로 상승했다;

금은 금리 인하 전 상승하고, 금리 인하 후 변동 상승했다.

시대적 배경상:

2007년 서브프라임 모기지 위기가 발생하였고, 금융 시스템이 붕괴되었으며, 연준은 9월부터 금리를 인하하여 악화되는 금융 상황과 경제 둔화의 위협에 대응하였다. 그 후 BTC가 탄생했다.

2000년-경착륙

2000년 시작된 주기에서:

마지막 금리 인상은 2000년 5월 16일에 발생하여 연방 기금 금리가 6.50%로 상승했다.

첫 번째 금리 인하는 2001년 1월 3일에 발생하여 연방 기금 금리가 6.50%에서 6.00%로 하향 조정되었다.

마지막 금리 인하는 2003년 6월 25일에 발생하여 연방 기금 금리가 1.00%로 하향 조정되었다.

추세상:

나스닥은 금리 인하 전 상승하고, 금리 인하 후 하락하며, 금리 인하 종료 전후로 상승했다(2004년 6월 첫 번째 정점, 그림에 나타나지 않음);

금은 금리 인하 전 상승하고, 금리 인하 후 변동 상승했다.

시대적 배경상:

2000년 인터넷 거품이 붕괴되었고, 기술주와 인터넷 기업의 가치가 급격히 하락했다. 연준은 2001년 초부터 일련의 금리 인하 조치를 시작하여 경제 침체의 압력을 완화하려 했다. 그러나 거품 붕괴로 인한 시장 붕괴와 기업 수익의 급격한 하락으로 인해 시장 정서는 극도로 비관적이었다.

1995년-연착륙

1995년 시작된 주기에서:

1995년 2월 1일 마지막 금리 인상이 완료되었고, 같은 해 7월 6일 금리 인하가 시작되었으며, 12월 19일 마지막 금리 인하가 이루어졌다. 전체 주기는 다른 해에 비해 매우 짧았다.

추세상:

나스닥은 금리 인하 전 상승하고, 금리 인하 후 상승했다;

금은 금리 인하 전 변동하고, 금리 인하 후 하락했다.

시대적 배경상:

당시 미국 경제는 상대적으로 강력했으며, 기술 혁신과 인터넷 발전의 초기 단계에 있었다. 1995년의 금리 인하는 예방 조치로, 경제의 지속적인 확장을 지원하기 위한 것이었기에 매우 짧았다.

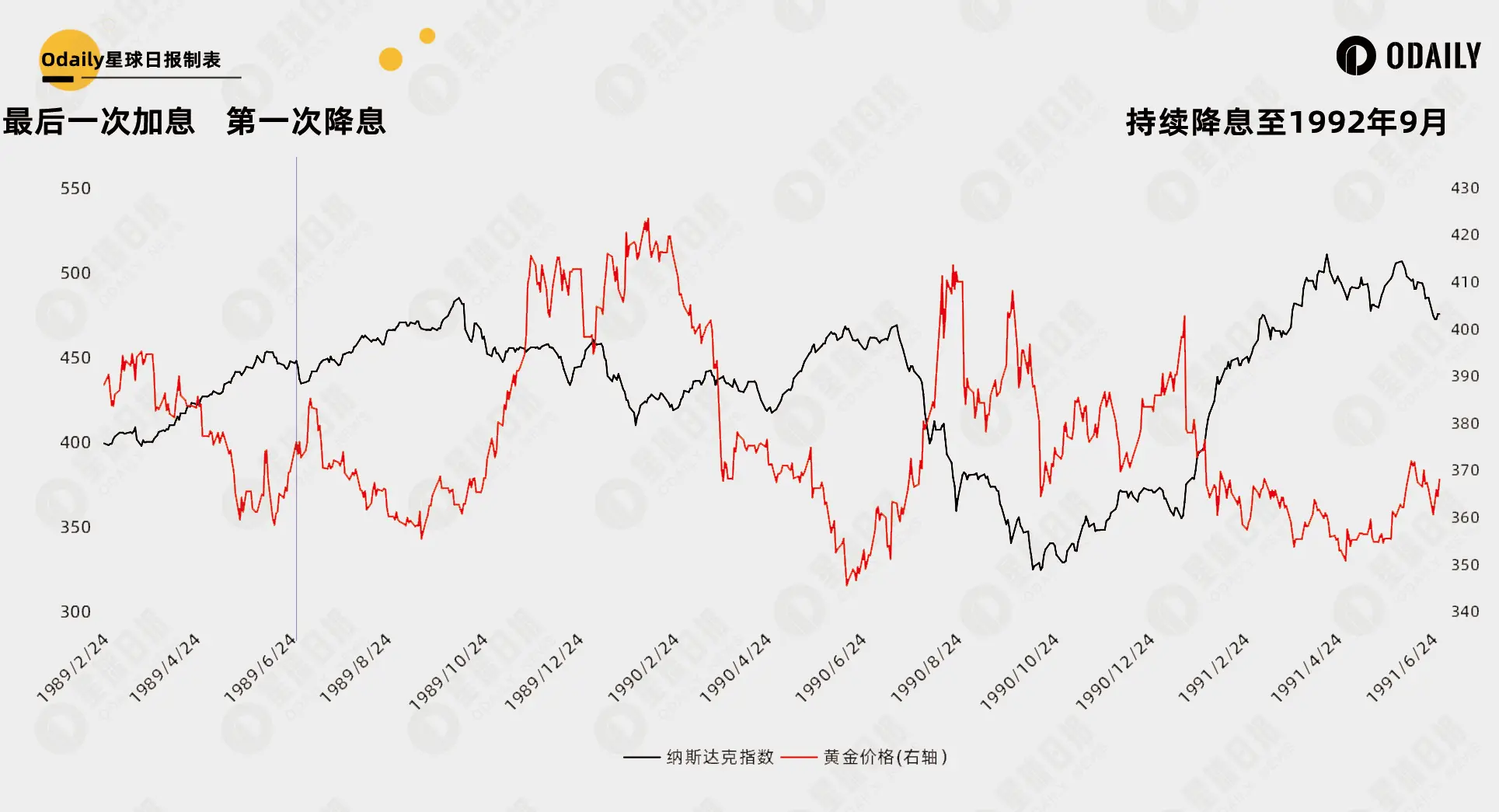

1989년-연착륙

1989년 시작된 주기에서:

마지막 금리 인상: 1989년 2월 24일, 연방 기금 금리가 9.75%로 상승했다.

첫 번째 금리 인하: 1989년 6월 28일, 연방 기금 금리가 9.75%에서 9.5%로 하향 조정되었다.

마지막 금리 인하: 1992년 9월 4일, 연방 기금 금리가 3.00%로 하향 조정되었다.

추세상:

나스닥은 금리 인하 전 상승하고, 금리 인하 후 변동했다;

금은 금리 인하 전 하락하고, 금리 인하 후 변동했다.

시대적 배경상:

1980년대의 미국 경제는 비교적 긴 확장기를 겪었다. 1989년까지 경제 확장은 7년간 지속되어 전후 가장 긴 경제 확장 중 하나가 되었다. 1980년대 말, 미국은 높은 인플레이션 압박에 직면하였고, 연준은 1988년에 금리를 인상하여 인플레이션에 대응했지만, 이러한 금리 인상 조치는 1989년에 경제 성장에 대한 억제 효과를 나타냈다.

결론

종합적으로 몇 가지 뚜렷한 결론이 있다:

금리 인하는 주식 시장과 대자산의 상승장을 직접적으로 열지 않으며, 관련 영향은 종종 이미 반영되어 있다;

금리 인하가 향후 시장에 미치는 영향은 당시의 전체 경제 상황에 따라 달라지며, 경제 발전을 촉진하기 위해 자발적으로 금리를 인하하는지, 아니면 블랙 스완 사건으로 인해 어쩔 수 없이 금리를 인하하는지에 따라 다르다. 미국 주식 시장 관점에서 보면 경제의 탄력성과 유동성 완화 가격 책정의 힘겨루기이다.

금은 금리 인하(동시에 달러 하락)로 인해 대부분의 경우 상승하며, 경착륙 모드에서는 일반적으로 더 나은 성과를 보인다.

따라서, 역사적 규칙에 비추어 볼 때 금리 인하는 비트코인과 암호화폐 시장 상승의 근본적인 동력이 되기 어렵다. 2024년 이래로 우리는 비트코인 현물 ETF와 반감기 등의 사건을 경험했으며, 시장은 다음 거대한 서사나 기본적 변화가 필요하다.

위험 경고 위험 경고

위험 경고 위험 경고