4E Labs|加密支付卡的下一幕:從返現工具到資產管理入口

在加密資產生態中,“U 卡”(Crypto Card,加密支付卡)成為用戶生態與現實支付場景之間的橋樑。憑藉穩定幣(如 USDT、USDC)做媒介,U 卡實現了加密資產在銷售終端的即時應用,有效消解波動性風險並簡化支付流程。通過接入主流支付網關(如 Apple Pay、Google Pay、支付寶等),加密資產的使用更貼近日常消費體驗。隨著用戶需求從“鏈上流動性”轉向“現實可支配性”,U 卡正從金融工具轉變為生態入口,眾多平台爭相佈局,掀起一場千億支付賽道戰爭。本文在系統梳理傳統返現型加密卡賽道後,以 4E 為例,聚焦討論一條更可持續的方向 — — “理財餘額即支付”(Portfolio-as-Payment)。

在加密資產生態中,“U 卡”(Crypto Card,加密支付卡)成為用戶生態與現實支付場景之間的橋樑。憑藉穩定幣(如 USDT、USDC)做媒介,U 卡實現了加密資產在銷售終端的即時應用,有效消解波動性風險並簡化支付流程。通過接入主流支付網關(如 Apple Pay、Google Pay、支付寶等),加密資產的使用更貼近日常消費體驗。隨著用戶需求從“鏈上流動性”轉向“現實可支配性”,U 卡正從金融工具轉變為生態入口,眾多平台爭相佈局,掀起一場千億支付賽道戰爭。本文在系統梳理傳統返現型加密卡賽道後,以 4E 為例,聚焦討論一條更可持續的方向 — — “理財餘額即支付”(Portfolio-as-Payment)。一、市場格局與主流 U 卡路徑

1. 行業定位:加密資產走向現實消費的橋樑

加密支付卡(即"U 卡")成為數字資產通往現實消費場景的重要橋頭堡。這類產品將用戶的加密資產通過即時兌換轉換為法幣,完成線上線下消費,簡化使用邏輯並降低跨境支付門檻與波動成本。

2. 主流模式:充值返現與抵押先用

目前市場兩種主流運營模式:

- 充值消費型:用戶需預先將資產(穩定幣或主流加密貨幣)充值至卡內,如 Coinbase Card、Crypto.com Visa 卡等,並通過返現(Crypto 或穩定幣)吸引使用。雖然使用便捷,但充入資產後無法參與增值工具,造成流動性機會成本的浪費。

- 加密抵押型:用戶以加密資產作抵押,通過信用卡形式先消費後還款,如 Nexo 卡。這種模式較少見,但正在被嘗試納入。

此外,部分產品嘗試深化服務鏈條,將 DeFi/理財服務納入支付流程,如 Infini 摸索"卡 + 理財"業務,SafePal 打通卡與銀行賬戶入口。

3. 市場擴張中的挑戰與同質化風險

根據 QuickNode 的市場梳理,2025 年十大頂級加密支付卡中返現率從 0%--15%不等,手續費與全球可用性差異巨大。消費者面臨選擇困難,且多數產品依賴高返現推動,缺乏理念或使用差異。

二、監管與技術推動"U 卡 2.0"

2025 年的市場環境為"資產即支付"模式提供了條件:

- 監管:歐盟 MiCA 明確穩定幣與服務牌照路徑;美國 Genius Act 和穩定幣支付法案鬆綁支付合規。

- 技術與網絡:Visa、Mastercard 支持更多穩定幣結算並推出新網絡方案。

- 傳統金融融合:Coinbase × AmEx 等信用卡機構佈局加密獎勵卡,傳統金融巨頭正在把加密支付納入主流體系。

這些趨勢預示著行業進入"可持續商業探索"階段。

三、返現很好,但不是商業護城河

1)返現=獲客,但與資本開支高度綁定。

以 Crypto.com Visa 為例,返現與權益與 CRO 質押/鎖倉 強綁定 --- --- 用戶體驗直觀,但本質是"營銷費用資本化",當資本市場與代幣價格波動時,獎勵/權益曲線 必須動態調整。2024--2025 年其美國市場還推出了 信用卡版,首年分檔提升返現,但依舊是"強營銷驅動"的成本結構。

2)"不賣幣也能花"的信用額度模式有稅務與風險邊界。 Nexo Card 的核心是"以加密資產作抵押 獲得可用額度",最多 2% 返現 、2.9% 起的信用線利率,對於不願在熊市賣幣的人很友好;但這類"信貸+卡"的組合意味著更複雜的抵押率管理、清算與合規風控(KYC/交易監控/贖回流程)。

3)商戶側費用與網絡成本 並不會因"加密"而天然更低。

在傳統卡鏈路 ,商戶折扣率(MDR)裡最大頭是交換費(Interchange) ,在美國常見 1.5%--3.5% 區間浮動(網絡、卡種、行業、場景不同而不同),這直接決定了"普惠返現"的天花板。穩定幣只是在清結算層改善了周轉與跨境效率,並不自動降低前端刷卡費率。

4)供應鏈脆弱性與合規事件 導致業務中斷。

Binance 聯名卡 在多地區被 Mastercard/Visa 終止合作,是最典型的合作方風險 案例;而 BaaS/程序管理商 的系統性風險(例如 Synapse 倒閉導致數十萬用戶資金凍結)則提示非銀行環節失靈會直接傳導給持卡人與商戶。

5)安全事件與運營中止進一步削弱用戶信心。 2025 年 Infini Card 遭遇約 5,500 萬美元 安全事故、OneKey U 卡 宣布暫停/退場,反映了"出海卡"在資產保管 、風控聯防 與賠付能力方面的現實短板。

返現驅動的"卡即獲客"模式,很難穿越周期。下一階段的突破口在於:把"賬戶價值(收益/倉位/風險暴露)"與"支付體驗"打通 ,讓"刷卡"從"被動返現"升級為"主動的資產管理動作"。

四、4E Card 的模式創新:Portfolio-as-Payment 重塑支付邏輯

1. 核心命題

4E Card 將賬戶內的 活期理財餘額或持倉收益 直接作為可用支付資金,消費時無需提前兌換,實現"邊賺邊花"。

2. 產品邏輯三層架構

- 賬戶層:資金同時具備生息與流通屬性,避免"活期/理財"之間手動轉移。

- 結算層:結合卡組織與穩定幣結算,實現 T+0/T+1 快速調撥。

- 生態層:不僅是消費終端,更是 DeFi、理財、支付的多棧入口。

- 價值錨點 :傳統返現以"刷越多、返越多 "驅動 GMV;4E 強調"賬戶收益最大化 + 用時自動結算 ",邊際激勵來自"資金效率"而非"補貼強度"。

- 資本開支結構 :返現卡高度依賴營銷補貼與代幣激勵;4E 的"賬戶即支付"若成立,可把利差/收益管理 與清結算效率變成競爭力來源。

- 用戶心智 :從"卡是花錢工具"轉向"卡是資產入口"。這會重塑留存/交叉銷售與風控模型。

3. 核心功能亮點

- 無需預充值,即時結算:消費時自動從賬戶餘額扣款,無需等待充值。

- 活期理財餘額支付:活錢生息的同時可隨時支付,資金效率最大化。

- 申請便捷:線上1分鐘快速審批,簡化KYC流程。

- 多幣種自動兌換:系統實時匹配最優匯率,減少匯損。

- 多場景全球暢用:支持支付、購物、出行、娛樂、商務等多種消費場景。

4. 用戶體驗感知

"我不需要先把資產充值到卡裡然後凍結在那里。無論是晨間的咖啡,還是晚上的網購,付款都直接從我活期理財收益扣款。感覺每一分錢都在為我工作。"

5. 產品概述與場景覆蓋

Press enter or click to view image in full size

- 計價方式:以 USD 計價,直接使用 4E 賬戶內 USDT 餘額消費

- 收費模式:低至 1% 手續費,無隱性費用

- 關鍵特性:無需預充值、活期理財餘額直付、多幣種實時兌換、全球適用

- 全球覆蓋場景

- 支付與訂閱:Wechat、Alipay、Google Pay、PayPal

- 電商購物:亞馬遜、淘寶、京東、攜程、eBay、Shopee

- 交通與旅遊:Uber、Grab、Gojek、Tada、Bolt、Airbnb、Booking.com、Expedia、Skyscanner

- 娛樂服務:Netflix、Spotify、TikTok、YouTube

- 商業與工具:AWS、Notion、Zoom

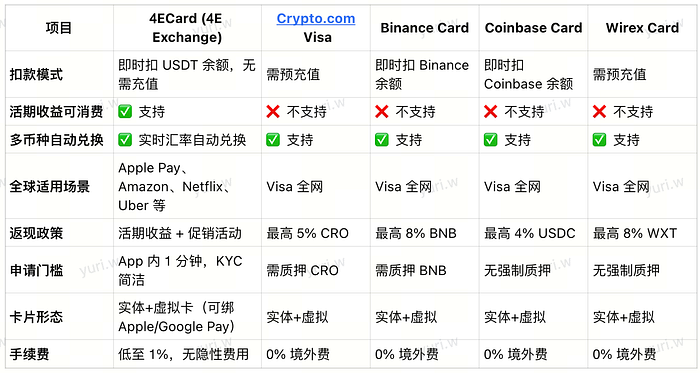

五、4E Card 與主流返現卡對比

下表基於已公開資料整理,展示了 4E Card 相比其他加密支付卡的差異化優勢:

Press enter or click to view image in full size

4E Card 的關鍵差異在於:活期收益可直接消費,並與多幣種自動兌換、低門檻申請結合,構成可持續的競爭優勢。

Press enter or click to view image in full size

4E 金融卡申請入口

五、宏觀趨勢與未來展望

- 支付即入口、非終點 支付卡正在從終端工具轉向資產入口:DeFi、NFT、理財等被整合入消費行為中,形成閉環生態。

- 資產效率最大化成為標準預期 用戶越來越苛求"花出去的錢也在賺錢",已有收益才值得支出。

- 支付生態融合成為產品核心優勢 單一返現難以支持長期運營,平台需提供一站式金融體驗,4E 模式或為行業範例。

- 合規成熟將引資推動擴展 產品如 Mastercard 多元資產解決方案表明,支付基礎設施與合規夥伴合作是發展關鍵。

結語

在返現補貼驅動時代漸趨飽和的背景下,4E Card 的"理財收益餘額直付"概念代表了加密支付卡進化的新坐標。它讓支付和資產管理從割裂走向融合,讓每一筆消費都有資產價值背書。未來的支付卡,將不再是一張正在花錢的工具,而是嵌入用戶金融生活的資產發動機。

風險提示 風險提示

風險提示 風險提示