SignalPlus 宏觀分析特別版:Seasonal Caution

過去一週整體行情平淡,美國市場幾乎忽略了兩件最受期待的事件 — — 英偉達財報和週五的 PCE 數據。儘管美股本週初在低波動中小幅上漲,但由於科技股疲軟(英偉達和戴爾財報不及預期),價格最終在長週末前回檔。

過去一週整體行情平淡,美國市場幾乎忽略了兩件最受期待的事件 — — 英偉達財報和週五的 PCE 數據。儘管美股本週初在低波動中小幅上漲,但由於科技股疲軟(英偉達和戴爾財報不及預期),價格最終在長週末前回檔。

過去一週整體行情平淡,美國市場幾乎忽略了兩件最受期待的事件 --- --- 英偉達財報和週五的PCE數據。儘管美股本週初在低波動中小幅上漲,但由於科技股疲軟(英偉達和戴爾財報不及預期),價格最終在長週末前回檔。

過去一週整體行情平淡,美國市場幾乎忽略了兩件最受期待的事件 --- --- 英偉達財報和週五的PCE數據。儘管美股本週初在低波動中小幅上漲,但由於科技股疲軟(英偉達和戴爾財報不及預期),價格最終在長週末前回檔。

資料方面,7月核心PCE通脹環比上漲0.27%,同比上漲2.9%,符合預期,但"超級核心"服務通脹意外強勁,達到0.39%。市場願意忽略金融服務領域的一次性增長,使得國債收益率維持在近期低點附近。

本週焦點將是週五的非農就業報告(NFP),市場預計總體就業人數將增加約4.5萬(私營部門增加6萬),失業率為4.3%。鑑於招聘需求疲軟,就業增長放緩的趨勢預計將持續,每月約5萬的新增就業人數反映了經濟放緩和移民減少的現實。

本週焦點將是週五的非農就業報告(NFP),市場預計總體就業人數將增加約4.5萬(私營部門增加6萬),失業率為4.3%。鑑於招聘需求疲軟,就業增長放緩的趨勢預計將持續,每月約5萬的新增就業人數反映了經濟放緩和移民減少的現實。  美聯儲在傑克遜霍爾會議後全面轉向鴿派,貴金屬大幅上漲,黃金逼近4000美元,白銀自2011年以來首次突破40美元/盎司。此外,由於持續的地緣政治壓力和黏性通脹,外國央行持有的黃金規模自1996年以來首次超過美國國債,且這一趨勢預計將持續。

美聯儲在傑克遜霍爾會議後全面轉向鴿派,貴金屬大幅上漲,黃金逼近4000美元,白銀自2011年以來首次突破40美元/盎司。此外,由於持續的地緣政治壓力和黏性通脹,外國央行持有的黃金規模自1996年以來首次超過美國國債,且這一趨勢預計將持續。  在加密貨幣領域,儘管黃金表現強勁,但加密貨幣價格上週下跌,市場泡沫似乎略有消退,DAT溢價整體回落至長期低點附近。新資金流入似乎見頂,資金輪動現象出現,Solana成為本週唯一上漲的加密貨幣,SOL成為DAT熱潮的最新目的地,鏈上總鎖定價值(TVL)也出現顯著反彈。

在加密貨幣領域,儘管黃金表現強勁,但加密貨幣價格上週下跌,市場泡沫似乎略有消退,DAT溢價整體回落至長期低點附近。新資金流入似乎見頂,資金輪動現象出現,Solana成為本週唯一上漲的加密貨幣,SOL成為DAT熱潮的最新目的地,鏈上總鎖定價值(TVL)也出現顯著反彈。

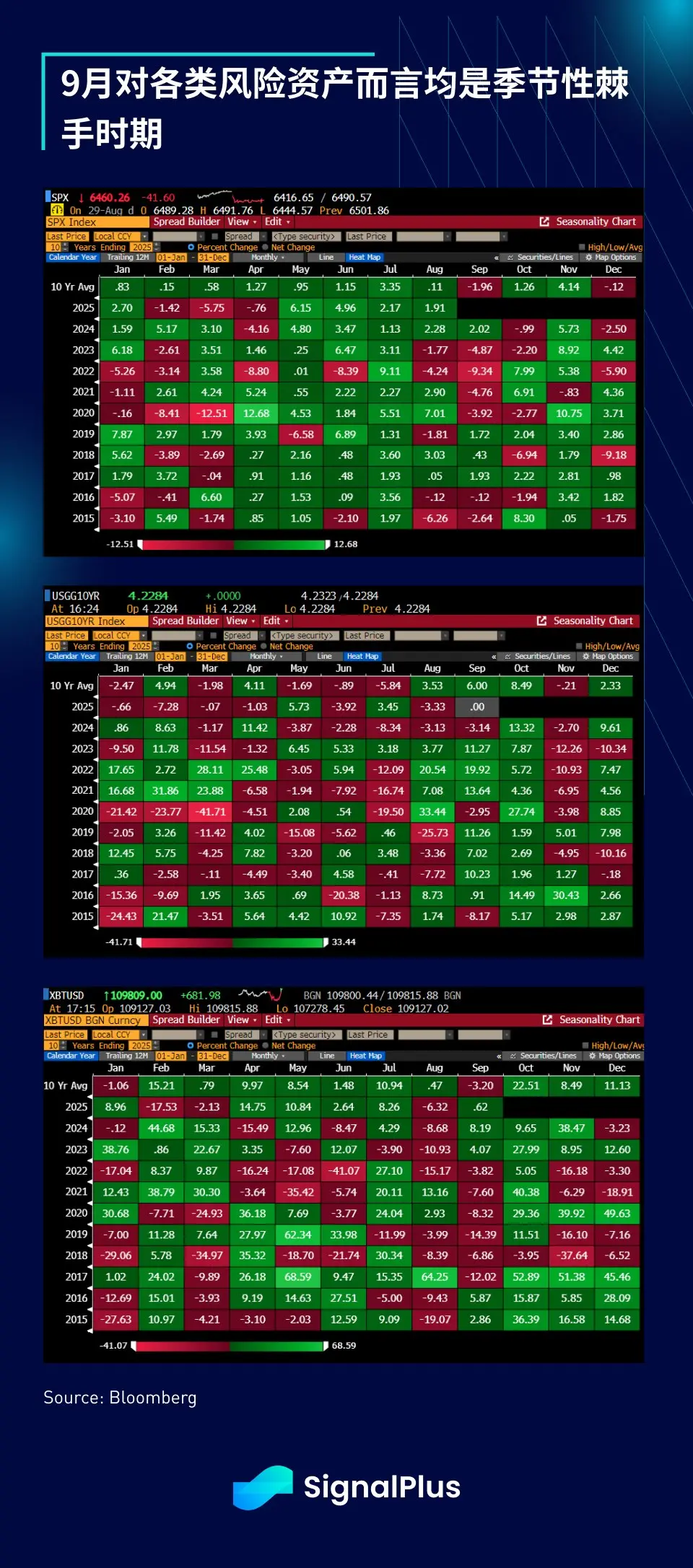

展望未來,我們預計9月將是風險資產整體波動加劇的一個月。過去十年中,9月季節性表現對股票(下跌)、10年期國債收益率(上升)和比特幣(下跌)均不友好。與此同時,波動率溢價處於周期低位,而風險槓桿正在積累。鑑於美聯儲已提前"預支"寬鬆意圖,如果風險資產在9月出現下跌,還有什麼牌可打?

展望未來,我們預計9月將是風險資產整體波動加劇的一個月。過去十年中,9月季節性表現對股票(下跌)、10年期國債收益率(上升)和比特幣(下跌)均不友好。與此同時,波動率溢價處於周期低位,而風險槓桿正在積累。鑑於美聯儲已提前"預支"寬鬆意圖,如果風險資產在9月出現下跌,還有什麼牌可打?

目前判斷為時過早,但隨著季節性棘手的9--11月來臨,我們建議保持謹慎。祝朋友們交易順利,好運!

風險提示 風險提示

風險提示 風險提示