【深究】去中心化借貸的演進:從單體資金池到統一流動性層與不可知論原語

去中心化金融(DeFi)借貸市場的演進過程不僅反映了技術的迭代,更折射出DeFi協議在資本效率、風險控制與跨鏈互操作性之間永恆的權衡。2026年的DeFi借貸市場,極有可能演變為Aave與Morpho的雙寡頭格局。前者佔據「零售與標準化機構市場」,後者佔據「極客、定制化與高效率套利市場」。

去中心化金融(DeFi)借貸市場的演進過程不僅反映了技術的迭代,更折射出DeFi協議在資本效率、風險控制與跨鏈互操作性之間永恆的權衡。2026年的DeFi借貸市場,極有可能演變為Aave與Morpho的雙寡頭格局。前者佔據「零售與標準化機構市場」,後者佔據「極客、定制化與高效率套利市場」。**深究是 *Deepcoin 旗下研究機構 Deepcoin Research* 推出的加密行業研究品牌,專注市場趨勢、交易行為與行業結構研究,通過持續發布研究報告與數據洞察,為行業提供更深度的市場理解。**

執行摘要

去中心化金融(DeFi)借貸市場在過去五年中經歷了一場深刻的架構革命。從最初的點對點(P2P)嘗試,到以Aave和Compound為代表的"單體資金池(Monolithic Pool)"模型的建立,再到如今向"統一流動性層(Unified Liquidity Layer)"和"不可知論原語(Agnostic Primitive)"的分化,這一演進過程不僅反映了技術的迭代,更折射出DeFi協議在資本效率、風險控制與跨鏈互操作性之間永恆的權衡。

本報告旨在詳盡梳理DeFi借貸協議的進化史,重點剖析Aave從v1到v4的架構飛躍,特別是v4版本如何試圖通過"Hub-and-Spoke(中心輻射型)"架構解決多鏈時代的流動性割裂問題。同時,我們將深入對比Compound v2與v3(Comet)在風控哲學上的劇烈轉向,解釋其為何從"匯集風險"轉向"隔離風險"的單幣借貸模型,並從治理效率、代幣經濟學及TVL捕獲能力三個維度,通過數據實證分析Aave如何在與Compound的競爭中取得壓倒性勝利。最後,報告將探討以Morpho Blue為代表的新勢力,分析其"無偏好底層原語"設計哲學如何挑戰傳統的DAO治理型借貸模式,並重塑DeFi的收益率曲線。

1. 協議進化史:Aave 架構演進全景(v1 至 v4)

Aave的發展史是DeFi借貸從"原始部落"走向"現代金融基礎設施"的縮影。每一次版本的迭代,本質上都是對上一代架構中資本效率低下和風險管理僵化的修正。

1.1 Aave v1:從 P2P 到資金池模式的範式轉移 (2020)

在更名為Aave之前,該項目以ETHLend的身份運營,採用的是點對點(P2P)借貸模式。在P2P模式下,借款人和貸款人必須在貸款金額、利率、期限和抵押品類型上完全匹配才能達成交易。這種模式導致了極高的摩擦成本和極低的流動性匹配效率,資金經常處於閒置狀態,用戶體驗極差。

2020年1月,Aave v1的上線標誌著DeFi借貸進入了"資金池(Pooled Liquidity)"時代。

- 智能合約邏輯的突破: Aave v1 引入了"共享流動性池"的概念。存款人不再需要尋找特定的借款人,而是將資產存入智能合約(池),並獲得代表其存款份額的 aTokens。借款人則直接從池中提取流動性,並支付由算法根據資金利用率(Utilization Rate)動態計算的利息。

- 資本利用率的初步提升: 這種模式實現了"即時流動性",徹底消除了撮合等待時間。雖然按照現代標準看,v1的資本效率依然受到靜態風險參數的限制,但它解決了最核心的"冷啟動"和"流動性匹配"難題。

- 利息代幣化(aToken): v1 創新性地引入了aToken,這是一種與底層資產1:1錨定的衍生代幣,利息直接通過餘額增長的方式體現。這使得用戶的存款憑證本身具有了流動性,可以被用於其他DeFi協議,初步實現了DeFi的可組合性。

1.2 Aave v2:金融化與即時槓桿 (2020年末)

如果說v1解決了"有沒有"的問題,Aave v2則解決了"好不好用"的問題,並將協議推向了高度金融化。

- 閃電貸(Flash Loans)的標準化: 雖然閃電貸並非Aave v2首創,但v2將其標準化並大規模推廣。該功能允許開發者在無需抵押的情況下借出資金池中的全部流動性,前提是在同一筆交易(Block)中歸還本金和費用。這一技術突破極大地提高了DeFi市場的有效性,使得套利和清算民主化,並為協議帶來了無風險的費用收入流。

- 債務代幣化與信用委託(Credit Delegation): v2將債務頭寸也進行了代幣化,這使得"信用委託"成為可能。存款人可以將自己的借款額度委託給其他地址(甚至是無抵押的機構),這為後續的機構借貸和無抵押信貸埋下了伏筆。

- 抵押品置換與還款優化: v2 允許用戶在不關閉債務頭寸的情況下直接置換抵押品,或者使用抵押品直接償還債務。這在智能合約邏輯上通過一種名為"閃電清算(Flash Liquidation)"的機制實現,極大地降低了用戶在市場波動時的操作門檻和Gas費用。

1.3 Aave v3:精細化風控與跨鏈雛形 (2022)

Aave v3 的發布背景是多鏈生態的爆發。為了在Layer 2(如Arbitrum, Optimism)和側鏈(Polygon)上高效部署,v3在資本效率和風險隔離上進行了微創手術式的革新。

- 高效模式(Efficiency Mode / E-Mode): 這是v3在資本利用率上的最大突破。在v2中,借貸參數(LTV)是針對資產單獨設置的,忽略了資產間的相關性。v3的E-Mode允許將相關性極高的資產歸為一類(例如:USDC/DAI/USDT屬於穩定幣類,ETH/stETH/wstETH屬於以太坊類)。在同一類別內借貸,LTV可高達97%-98%。這意味著用戶可以用極低的資本成本進行外匯級的高槓桿套利(例如循環借貸stETH/ETH賺取質押收益),極大地釋放了資本潛力。

- 隔離模式(Isolation Mode): 為了解決"長尾資產"上幣難的問題,v3允許新資產以"隔離模式"上市。用戶可以使用這些風險較高的資產作為抵押品,但只能借出特定的穩定幣,且設有債務上限(Debt Ceiling)。這在智能合約層面建立了一道防火牆,防止單一長尾資產的價格操縱攻擊導致整個協議破產。

- 門戶(Portal): 儘管未能完全實現無縫跨鏈,v3的Portal功能允許經治理批准的橋接協議在源鏈銷毀aToken並在目標鏈鑄造aToken,從而實現流動性的跨鏈漫遊。這為v4的統一流動性層奠定了理論基礎。

2. Aave v4:統一流動性層重定義基礎設施

預期發布:2025年第四季度 / 2026年

Aave v4 不僅僅是一次升級,它是對DeFi借貸底層架構的徹底重構。面對多鏈流動性割裂(Liquidity Fragmentation)的行業痛點,v4 提出了"統一流動性層(Unified Liquidity Layer)"的概念,試圖終結"鏈即孤島"的現狀。

2.1 核心架構突破:中心輻射型(Hub-and-Spoke)模型

在v3及之前的版本中,Aave在每條鏈(甚至同一條鏈的不同市場,如Core和Prime)上的部署都是獨立的。以太坊上的USDC無法被Arbitrum上的借款需求即時利用,導致資金閒置和利率效率低下。Aave v4 透過Hub-and-Spoke架構解決了這一問題。

- 流動性樞紐(The Liquidity Hub):

- 功能定位: Hub是v4架構的心臟,充當全網(Per Network)甚至跨網的中央銀行。它集中存儲所有資產,負責核心會計帳目,管理償付能力(Solvency),但不直接處理用戶的借貸交互。

- 智能合約邏輯: Hub 采用基於份額(Share-based)的系統來追蹤流動性,這簡化了利息累積的計算邏輯,使其更符合ERC-4626標準,便於與其他DeFi協議集成。

- 模塊化輻條(The Spokes):

- 功能定位: Spoke是用戶交互的界面,也是具體業務邏輯的載體。每一個Spoke可以代表一個獨立的借貸市場(如RWA市場、機構市場、長尾資產市場)。

- 動態信貸額度: Spoke本身不持有大量流動性,而是根據Hub授予的動態信貸額度(Credit Line)從Hub"批發"資金,再零售給用戶。這徹底解決了新市場啟動時的"冷啟動(Cold Start)"問題------新上線的Spoke可以直接利用Hub中已有的數十億美元流動性,而無需從零開始吸引存款。

- 風險隔離: 每個Spoke可以擁有獨立的風險參數(LTV、清算閾值、預言機源)。如果某個高風險Spoke發生壞帳,Hub可以通過智能合約預設的"債務上限"將其隔離,防止風險蔓延至核心Hub和其他Spoke。

2.2 跨鏈流動性管理的技術突破:CCLL與CCIP

2.2 跨鏈流動性管理的技術突破:CCLL與CCIP

Aave v4 企圖構建一個跨鏈流動性層(Cross-Chain Liquidity Layer, CCLL),其核心技術支柱是Chainlink的跨鏈互操作協議(CCIP)。

- 超流體資本(Superfluid Capital): v4 的願景是讓用戶在一個界面(Unified Account)管理所有鏈上的頭寸。用戶可以在以太坊存入wBTC,並在Arbitrum上瞬間借出USDC,而無需手動跨鏈橋接資產。

- 技術實現邏輯:

- GHO穩定幣: 對於Aave原生穩定幣GHO,v4利用CCIP的"銷毀與鑄造(Burn and Mint)"機制。Hub可以授權目標鏈的Spoke直接鑄造GHO借給用戶,並在源鏈帳本上記錄負債。這使得GHO的跨鏈借貸具有原子性和零滑點特性。

- 非原生資產: 對於USDC或ETH等資產,Hub通過CCIP的消息傳遞層(Messaging Layer)同步全網的"流動性狀態"。雖然物理資產可能通過"鎖定與釋放(Lock and Release)"或流動性池再平衡來移動,但從會計層面看,Hub允許Spoke基於全網的總流動性開出借據。這種設計試圖將跨鏈操作從"資產搬運"轉化為"信用記帳",極大地降低了用戶等待時間和操作門檻。

2.3 模糊邏輯(Fuzzy Logic)與動態利率

為了進一步壓榨資本效率,Aave v4 引入了動態利率曲線(有時被稱為Fuzzy Logic)。

- 自適應機制: 傳統的利率曲線(Kink point)是靜態的,需要治理投票才能修改。v4的智能合約包含自動調整邏輯:如果資金利用率長期高於最佳點,曲線斜率會自動變陡以吸引存款或抑制借款;反之則變平。這種機制使得協議能夠像生物體一樣根據市場供需自動調節新陳代謝,無需人工干預。

3. 2026 AAVE 戰略支柱

3.1 Horizon:機構級 RWA 橋樑

- 專門針對真實世界資產(RWA)市場,允許合格機構抵押代幣化美債等信貸資產借入穩定幣 。

- 目前淨存款約 5.5 億美元 ,2026 年目標擴展至 10 億美元以上。合作夥伴包括 Circle、Ripple、Franklin Templeton 和 VanEck 等頂級金融機構 。

3.2 Aave App:百萬級用戶的"特洛伊木馬"

- 旗艦級移動應用,旨在屏蔽 DeFi 的底層複雜性。通過集成 Push 提供全球範圍內零手續費的穩定幣出入金通道,將 Aave 協議推向數百萬主流移動支付用戶 。

4. 對比分析:Compound v2 與 v3 的風控哲學分歧

在Aave通過增加功能做加法的同時,DeFi借貸的另一巨頭Compound卻在v3(Comet)版本中選擇了做減法,這一決策深刻反映了其對系統性風險的恐懼。

4.1 Compound v2:匯集風險模型(Pooled-Risk Model)

Compound v2 采用的是經典的多對多(Many-to-Many)借貸模型,與Aave v2類似。

- 機制: 用戶可以存入任何支持的資產(如UNI, LINK, WBTC)並借出任何其他資產。所有資產都在一個大的資金池中混合。

- 致命缺陷(木桶效應): 這種模型的安全性取決於"最弱的抵押品"。如果池中某個小市值的抵押品(例如BAT或ZRX)遭受預言機攻擊或無限鑄幣攻擊,黑客可以存入大量這種虛假價值的代幣,並借空池中所有的硬通貨(USDC, ETH)。這意味著,存入USDC的用戶,其實際上承擔了池中所有山寨幣的尾部風險。這種系統性風險隨著支持資產數量的增加呈指數級上升。

4.2 Compound v3:單幣借貸與風險隔離(Base Asset Model)

Compound v3(代號Comet)是對v2模型的徹底否定,轉向了單一基礎資產(Base Asset)模型。

- 單一可借資產: 在一個Comet市場(例如USDC市場)中,用戶只能借出一種資產(即基礎資產USDC)。其他資產(WBTC, ETH, UNI等)只能作為抵押品存入,不能被借出。

- 為什麼轉向?

- 保護貸款人: 在USDC市場中,貸款人只存入USDC。由於攻擊者無法借出其他抵押品,即使某個抵押品(如UNI)歸零,攻擊者也只能借出一定比例的USDC。雖然協議會產生壞帳,但不會發生"全池被掏空"的災難性後果。不同市場的風險被物理隔離了(USDC市場的風險不影響WETH市場)。

- 資本效率的取捨: 對於借款人 (Borrowers),v3極具吸引力,因為它允許"統一抵押(Unified Collateral)"------用多種抵押品借一種錢,且借款利息更低(因為風險溢價低)。但對於存幣生息者 (Suppliers of Collateral),v3是極其低效的,因為存入的WBTC或ETH作為抵押品無法賺取利息(因為它們不能被借出)。Compound賭的是:DeFi的大部分需求是"抵押波動資產,借出穩定幣"。

4.3 清算機制的差異:公開拍賣 vs. 協議吸收

兩者的清算邏輯也體現了效率與公平的權衡。

Compound v2(及大多數協議):荷蘭式/英式拍賣

當用戶跌破清算線,外部清算人(Bots)競爭償還債務並獲得抵押品。這依賴於鏈上流動性和清算人的資金體量。在市場劇烈波動或Gas費極高時,清算可能失敗,導致壞帳。

Compound v3:吸收(Absorption)與店面價格(Storefront Price)

v3 引入了一種更類似傳統銀行的清算方式。

- 協議吸收: 當帳戶違約時,協議直接接管(Absorb)該帳戶的全部抵押品和債務。此時,借款人被清零。

- 儲備金墊付: 協議使用自身的儲備金(Reserves)瞬間償還壞帳。這阻斷了恐慌性拋售。

- 抵押品轉售: 協議持有的抵押品隨後通過"店面價格係數(Storefront Price Factor)"出售給清算人。這是一個固定的折扣率(例如94%或95%),清算人可以隨時以該折扣價從協議手中購買抵押品,而無需等待拍賣流程。這種機制通過協議充當"最後買家"和"緩衝墊",減少了市場級聯崩盤的風險。

5. 勝負已分:Aave 戰勝 Compound 的深層原因分析

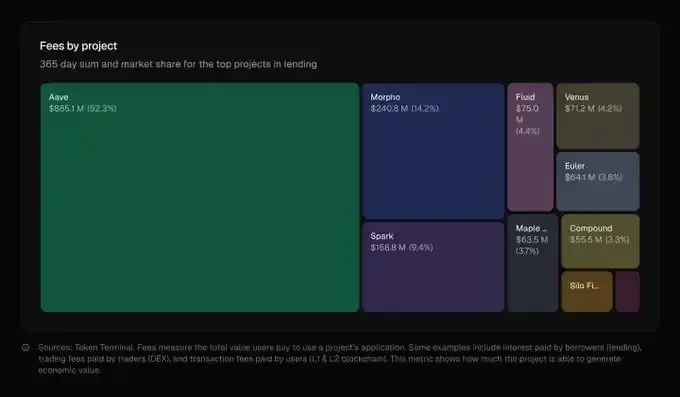

儘管Compound在2020年開啟了流動性挖礦時代,但在2024-2025年的競爭中,Aave已確立了絕對霸主地位。數據顯示,Aave的TVL已突破400億美元(一度達到550億美元),而Compound僅徘徊在20-30億美元區間。

5.1 治理速度:敏捷開發 vs. 代碼即法律

- Compound (保守派): Compound的治理哲學是"最小化治理"和"代碼即法律"。其治理過程極其緩慢,提案往往需要數周的審議和長達數天的時間鎖(Timelock)。雖然這保證了"穩健性(Robustness)",但也導致其錯失了Layer 2爆發的窗口期。例如,Compound在部署到Arbitrum和Base上的速度遠慢於Aave,導致其在新生態中失去了先發優勢。

- Aave (激進派): Aave 實際上是由一家擁有強大執行力的公司(Aave Labs / BGD Labs)和一個高度活躍的治理代理機構(Aave Chan Initiative, ACI)共同驅動的。ACI作為專業的治理代表,極大地加快了提案的撰寫、投票和執行速度。Aave往往是第一批支持新鏈(如Avalanche, Polygon, Scroll)的主流協議,這種"閃電戰"策略使其迅速壟斷了新鏈的流動性。

5.2 代幣模型與價值捕獲:GHO vs. COMP

- COMP (無價值治理): COMP代幣長期以來被視為"毫無價值的治理代幣"。Compound協議產生的巨額利息收入主要分配給了儲備金,COMP持有者除了投票權外,無法直接從協議增長中獲益。儘管社區多次討論"費用開關(Fee Switch)",但在2024-2025年期間進展緩慢且充滿爭議(如"金童"Humpy治理攻擊事件)。

- AAVE \& GHO (貨幣鑄造權): Aave通過多維度賦能代幣。

- 安全模塊(Safety Module): 用戶質押AAVE可獲得安全激勵,但這在極端情況下會作為保險賠付。

- GHO穩定幣: 這是Aave的殺手鐧。通過鑄造GHO,Aave DAO不僅捕獲了借貸利息,還捕獲了"鑄幣稅(Seigniorage)"。借款人支付的GHO利息100%歸DAO所有,而非像USDC那樣歸存款人所有。這使得Aave從一個單純的中介平台進化為一家去中心化央行,極大地提升了協議的收入上限。

5.3 TVL 捕獲能力:產品矩陣的降維打擊

Aave通過不斷推出新功能(閃電貸、E-Mode、隔離模式)吸引了從散戶到機構的各類用戶。相比之下,Compound v3 雖然安全,但產品形態過於單一(僅適合借USDC的用戶)。Aave v4 進一步明確了對RWA(現實世界資產)的野心,通過專門的Spoke對接貝萊德等機構的代幣化美債,這使得Aave能夠捕獲DeFi之外的萬億級傳統金融流動性,而Compound在此領域布局滯後。

5.4 Aave 的統治力現狀

- 市場份額絕對領先 (2025 數據) :Aave 占據了 DeFi 借貸市場 59% 的份額,並承載了 61% 的全賽道活躍貸款規模 。

- 財務表現驚人 :2025 年協議手續費收入達 8.85 億美元(占借貸協議總手續費的 52%),甚至超過了排名其後五位競爭對手的總和 。

- 體量對比 :其淨存款規模一度觸及 750 億美元,從體量上看,已足以跻身美國排名前 50 的銀行之列 。

6. 新勢力分析:Morpho Blue 與不可知論原語的挑戰

正當Aave試圖通過v4構建"統一大銀行"時,Morpho Blue 以一種完全相反的哲學發起了挑戰。

6.1 設計哲學:不可知論原語(Agnostic Primitive)vs. 單體池

- 單體池的低效性: 在Aave和Compound的單體池中,DAO必須對每一項資產進行風險評估。為了安全,DAO往往設置保守的參數(低LTV,高利差)。這意味著,想借WBTC的人和想借山寨幣的人都在同一個池子裡,資金利用率被平均化了,且存在嚴重的利差(Spread)------借款人支付的利息與存款人收到的利息之間存在巨大的損耗。

- Morpho Blue 的不可知論: Morpho Blue 被設計為一段不可篡改的、極簡的代碼(僅650行Solidity)。它不知道什麼是"好資產"或"壞資產",也不依賴DAO進行風險參數投票。

- 它允許任何人創建一個借貸對(Market):由一種抵押品(如wstETH)和一種貸款資產(如USDC)組成。

- 參數不可知: 創建者只需指定清算LTV(LLTV)和預言機地址。Morpho Blue協議本身不因資產風險而對此進行限制。

- 意義: 這種設計將"風險管理"從協議層剝離,下放給了市場。它消除了DAO治理的瓶頸,理論上可以支持無限種類的長尾資產。

6.2 挑戰機制:MetaMorpho Vaults 重構信貸分層

如果讓用戶自己去成百上千個Morpho Blue市場中選擇存錢,體驗是災難性的。Morpho的解決方案是MetaMorpho Vaults(金庫)。

- 風險管理的專業化分工: MetaMorpho 是構建在Morpho Blue之上的聚合層。像Steakhouse、Gauntlet或B.Protocol這樣的專業風險管理機構(Curators)可以開設一個"USDC金庫"。

- 運作模式: 用戶只需將USDC存入"Steakhouse USDC Vault",就像存入Aave一樣簡單。但在這個金庫背後,Steakhouse團隊會根據算法動態地將資金分配到Morpho Blue底層的不同市場(如90%分配給wstETH/USDC市場,10%分配給RWA/USDC市場)。

- 競爭優勢: 這創造了一個優勝劣汰的風險管理市場。如果Aave的風險參數設置得不好,用戶沒得選。但在Morpho,如果Steakhouse的金庫收益低或發生了壞帳,用戶可以立刻轉投Gauntlet的金庫。這種競爭迫使利差極度壓縮,Morpho通常能提供比Aave更高的存款利率和更低的借款利率。

6.3 市場滲透情況:從優化器到基礎設施

截至2025年末,Morpho的數據增長令人咋舌。

- TVL 飆升: Morpho Blue 的TVL已突破 39億美元,並在以太坊和Base鏈上對Compound形成了實質性的取代。在某些細分市場(如wstETH抵押借貸),Morpho的流動性深度甚至超過了Aave 。

- 滲透策略: Morpho最初作為Aave/Compound的"優化器(Optimizer)"起家,吸血兩大協議的流動性。現在,它通過提供更高的資本效率(高達80%-90%的利用率 vs Aave的40%-50%),正在成為機構和巨鯨進行"套利交易(Carry Trade)"的首選場所。

7. 結論:DeFi 信貸的終局之戰

DeFi借貸的進化呈現出兩條清晰的路徑:

- Aave v4 (超級銀行路徑): 走向縱向整合 。通過Hub-and-Spoke和統一流動性層,Aave試圖將所有鏈、所有資產、所有用戶都納入其封閉的生態系統。它依靠強大的品牌和DAO治理來提供"一站式"的安全服務。Aave賭的是:用戶和機構更信任"大而不能倒"的統一品牌和龐大的流動性護城河。

- Morpho (基礎設施路徑): 走向橫向分層 。Morpho Blue將底層帳本商品化,通過MetaMorpho將風險管理市場化。它不試圖成為銀行,而是試圖成為銀行底層的結算系統(TCP/IP)。Morpho賭的是:資本永遠逐利,更高效的市場結構終將取代低效的單體中介。

- Compound (保守退守): 在這場創新競賽中,Compound v3 似乎退守為一種極度厭惡風險的"國債級"收益工具,雖然安全,但在DeFi協議爭奪流動性霸權的戰爭中,其市場份額恐將被Aave和Morpho進一步瓜分。

最終展望:

2026年的DeFi借貸市場,極有可能演變為Aave與Morpho的雙寡頭格局。前者占據"零售與標準化機構市場",後者占據"極客、定制化與高效率套利市場"。

風險提示

風險提示