デジタル人民元の二層運営構造にはどのような意味があり、ウォレットエコシステムはどのように構築されるのか。

万丈高楼は平地から立ち上がり、デジタル人民元は空中楼閣ではなく、その構築は厳密で巧妙な基盤フレームに依存しています。デジタル人民元の高尚な概念を貫通し、どのような基盤設計がデジタル人民元の流通と運用を支えているのでしょうか?

万丈高楼は平地から立ち上がり、デジタル人民元は空中楼閣ではなく、その構築は厳密で巧妙な基盤フレームに依存しています。デジタル人民元の高尚な概念を貫通し、どのような基盤設計がデジタル人民元の流通と運用を支えているのでしょうか?在全球中央銀行デジタル通貨の競争において、中国の中央銀行デジタル通貨(DC/EP)は目覚ましい成果を上げており、研究の進展や内部テストの取り組みにおいても先行しています。

中国人民銀行の元総裁周小川によれば、DC/EPは二層の研究開発および試験プロジェクト計画であり、支払い製品ではありません。DC/EPプロジェクト計画には、試行し普及させることができるいくつかの支払い製品が含まれており、最終的にはe-CNY、つまりデジタル人民元と名付けられます。

概念に従えば、デジタル人民元は人民銀行が発行するデジタル形式の法定通貨であり、指定された運営機関が運営に参加し、一般に交換を提供します。広義の口座システムに基づき、銀行口座の緩やかな結合機能をサポートし、紙幣や硬貨と同等であり、価値特性と法的支払い能力を持ち、制御可能な匿名性をサポートします。

万丈高楼平地起、デジタル人民元は空中楼閣ではなく、その構築は厳密で巧妙な基盤フレームワークに依存しています。デジタル人民元の高尚な概念を貫通し、どのような基盤設計がデジタル人民元の流通と運用を支えているのでしょうか?

デジタル人民元の発行と流通:二層運営構造

デジタル人民元は「中央銀行-商業銀行/その他の運営機関」の二層運営システムを採用しています:第一層は中央銀行、第二層は商業銀行、通信事業者、第三者決済ネットワークプラットフォーム会社などです。

中央銀行副総裁の范一飛によれば、中央銀行はデジタル人民元システムの中心に位置し、指定された商業銀行にデジタル人民元を卸売し、全ライフサイクル管理を行います。商業銀行などの機関は、一般市民にデジタル人民元の交換流通サービスを提供する責任を負います。

中国銀行の元副総裁で、深圳海王グループのチーフエコノミストである王永利は、二層運営システムの概要を次のように整理しました。中央銀行は資本や技術などの面で実力がある商業銀行を指定運営機関として選び、顧客情報の識別強度に基づいて異なる種類のデジタル人民元ウォレットを開設し、デジタル人民元の交換サービスを提供します。指定運営機関は他の商業銀行や関連機関と協力し、共同でデジタル人民元の流通サービスを提供します。

デジタル人民元は受取と支払いにのみ使用でき、貸付には使用できないため、利息は付かない。中央銀行は無料のデジタル人民元価値移転システムと金融基盤を構築し、発行層に交換流通サービス料金を請求せず、商業銀行も個人顧客にデジタル人民元の交換サービス料金を請求しません。 現行の紙幣発行に関する取り決めに従い、指定交換運営機関に発行費用を割り当て、合理的かつ効果的なインセンティブメカニズムを構築します。

王永利は、深圳でのデジタル人民元の赤包試験もこの二層運営の脈絡を明らかにしていると指摘しています。抽選に当選した者は、中央銀行が統一した「デジタル人民元APP」をダウンロードし、選定された銀行(工、農、中、建のいずれか)で「デジタル人民元ウォレット」を開設する必要があり、そうすることでデジタル人民元を取得し使用することができます。スマートフォンはデジタルウォレットの重要な媒体となり、QRコードをスキャンして確認することが主要な支払い方法となります。

王永利はこのように判断しています。中央銀行は「デジタル人民元APP」を通じてデジタル人民元の保有者の名前、身分証番号、電話番号などの情報を取得し、デジタル人民元プラットフォーム上で各保有者の確認用アカウントを設立し、全社会における中央銀行の「デジタル通貨一本帳」を形成し、デジタル人民元の交換と流通に関する全取引情報を把握し、必要な監視分析を行うことができます。

指定運営機関も同様に中央銀行のデジタル人民元APPをダウンロードし、アカウントを開設する必要があり、これにより中央銀行はデジタル人民元の清算センターとなり、運営機関間の相互接続を実現します。デジタル人民元の各取引に関する情報は同時に中央銀行に送信され、中央銀行はすべての取引情報を把握できる一方、デジタル人民元ウォレット運営機関は自機関のウォレットに関連する情報のみを把握できます。もし受取と支払いの双方のデジタル人民元ウォレットが同じ運営機関に属していない場合、各運営機関は取引双方の全情報を把握できず、これによりデジタル人民元の「限定的匿名性」を実現できます。

中央銀行の中央集権的管理責任

二層運営構造の中で、デジタル人民元は中央銀行の中央集権的管理を強調し、同時に実力のある商業銀行を慎重に選定して指定運営者として一般市民にデジタル人民元の交換サービスを提供します。

范一飛は、デジタル人民元の発行における中央集権的管理の重要性を指摘しています:1. 法定通貨の地位と通貨発行権を維持し、デジタル経済時代における通貨発行権の喪失を防ぐ;2. 支払いシステムの効率を向上させ、貨幣政策の伝達を改善し、同時に小売支払いの壁や市場の分断を打破するのに役立つ;3. 金融の安定を維持する。デジタル人民元は制御可能な匿名メカニズムを採用し、人民銀行は全情報を把握し、大データや人工知能などの技術を利用して取引データや資金の流れを分析し、マネーロンダリング、テロ資金調達、脱税などの違法行為を防止し、取り締まります。

周小川は、第一層構造の主体として、中央銀行は自らの役割設計を通じて各主体の積極性を十分に引き出し、各主体の長所を最大限に発揮させる必要があると指摘しています。具体的な責任は以下の通りです:第一に、デジタル人民元の価値安定を維持すること;第二に、信頼できる決済および清算などの基盤施設を構築すること;第三に、中央銀行は異なる支払い製品間の相互接続を促進する責任があること;第四に、中央銀行は動的に進化するシステムの中で緊急時および代替案を準備する必要があります。

中国銀行の前総裁李礼輝は、中央銀行は技術の中立性を維持し、より重要なのは中央銀行の中央集権的管理モデルを維持して、貨幣政策のウィンドウメカニズムの信頼性と貨幣調整の効率を保証することです。

中央銀行の中央集権的管理地位を維持するために、范一飛は以下の点を実現する必要があると指摘しています:一つは、デジタル人民元の額を統括管理し、統一の業務基準、技術規範、安全基準、応用基準を策定すること。二つは、デジタル人民元の情報を統括管理し、全取引情報を把握することでデジタル人民元の交換と流通を記録・監視分析し、デジタル時代の中央銀行発行制度を改善すること。三つは、デジタル人民元ウォレットを統括管理し、デジタル人民元の統一認識体系と防偽機能を堅持しつつ、二層運営の原則に基づき、中央銀行と指定運営機関が共同でウォレットエコシステムプラットフォームを開発し、各自の視覚認識と特徴的機能を実現すること。四つは、デジタル人民元発行基盤施設を統括構築し、運営機関間の相互接続を実現し、デジタル人民元の流通を安定的かつ秩序あるものにすること。

100%全額納付準備金、利息は付かず

二層運営システムでは、100%全額納付準備金が必要であり、利息は付かない。

「我が国のデジタル通貨発行の目標は現金M0の代替です。現段階では商業銀行が現金を交換する際、商業銀行はデジタル通貨の過剰発行を防ぐために100%の準備金を納付する必要があります。また、デジタル通貨に対する一般の信頼を高め、デジタル通貨の背後にある国家信用を示すためでもあります。」と中国人民大学の博士後研究員郝毅は述べています。

国盛証券のアナリスト宋嘉吉は、100%の準備金を採用しない場合、商業銀行が中央銀行デジタル通貨を利用して貸付を行い、預金を生み出す可能性があるため、既存の金融システムを混乱させる可能性があると指摘しています。

利息が付かないこともデジタル人民元の主な位置付けがM0に関連していることに関係しています。

范一飛は、サミュエルソンが『公共支出の純理論』で公共財の定義を行ったことに基づき、法定通貨は公共財に属すると指摘しています。したがって、各中央銀行は現金取引に手数料を請求することはなく、関連する設計、製造、輸送、保管、回収、廃棄コストはすべて政府が負担します。デジタル人民元も純公共財に属します。人民銀行はデジタル人民元に対して現金と同様の無料戦略を実施します。中央銀行は無料のデジタル人民元価値移転システムと金融基盤を構築し、発行層に交換流通サービス料金を請求せず、商業銀行も個人顧客にデジタル人民元の交換サービス料金を請求しません。

広義の口座システムに基づく:口座の緩やかな結合

現金と比べて、デジタル人民元はユーザーに全く新しい体験を提供します:商業銀行で口座を開設する必要はなく、中央銀行のデジタルウォレットAppをダウンロードし、登録を完了するだけでオンライン決済が可能です。

孫揚は、中央銀行デジタル通貨は広義の口座システムに基づいており、つまり中央銀行デジタル通貨は従来の銀行口座から独立して価値移転を実現でき、取引段階での口座への依存度が大幅に低下する、緩やかな結合の口座システムです。したがって、ユーザーや企業にとって、日常的にデジタル人民元を使用して小額支払いを行う場合、商業銀行や商業機関に口座を開設する必要はなく、中央銀行のデジタルウォレットAppをダウンロードし、登録を完了するだけで中央銀行デジタル通貨を使用して送金できます。

孫揚はさらに、デジタルウォレットからデジタル人民元を引き出したり、デジタルウォレットにチャージしたりすることに加えて、ユーザー同士の相互送金は口座を結びつける必要がないと指摘しています。デジタル通貨ウォレットは銀行口座ではありません。

「緩やかな結合の利点は、可得性が非常に高く、普惠金融に寄与し、農村や遠隔地にとって重要です。合法的な身分証明書を持っていれば、どんな口座でもデジタル通貨ウォレットを持つことができます。」と孫揚は述べています。

李礼輝も、デジタル通貨は口座の緩やかな結合とデジタルウォレットを採用し、エンドツーエンドの移転を実現し、制御可能な匿名支払いを実現できると指摘しています。外国人が中国に来た際にも、デジタルウォレットを申請することで支払いの便利さを得ることができます。

「欠点は依然としてマネーロンダリングのリスクが存在することです。匿名口座に対して限度管理を行ったとしても、デジタル時代においては、技術を利用して大量の匿名口座を制御し、小額取引を行うことでマネーロンダリングを達成する可能性があります。」と郝毅は述べています。

孫揚も、緩やかな結合は安全性とリスク管理に要求を提起し、他の口座システム、例えば社会保険、運転免許証、身分証明書、学生証などは金融機関のオンラインリスク管理能力を持たない可能性があり、これには中央銀行デジタル通貨システムがKYCやリスク管理の面で多くの技術を展開して安全を確保する必要があります。

宋嘉吉は、理想的な「緩やかな結合」は小額支払いが銀行口座に結びつく必要がない(大額支払いは必要)と考えていますが、この状況は実現が難しいと予想しています。その理由は、異なる銀行が関与する場合、ユーザーの身分をマークする必要があり、混乱を避けるためにはこのマークが「口座」の概念だからです。

デジタル人民元エコシステム

中央銀行デジタル通貨研究所の所長穆長春は以前、「デジタル人民元のエコシステムを構築するには、指定運営機関と他の商業銀行、その他の商業機関との協力モデルを探る必要があります。」と述べました。

范一飛は、デジタル人民元が広く利用可能であり、既存の金融市場に大きな影響を与えないようにするためには、他の商業銀行や非銀行決済機関のデジタル人民元システムにおける積極的な役割を十分に発揮する必要があると述べています。指定運営機関である商業銀行は、他の商業銀行や関連機関と共に人民銀行の監督の下でデジタル人民元の流通サービスを担い、小売段階の管理を行い、デジタル人民元の安全かつ効率的な運用を実現します。これには、支払い製品の設計革新、シーンの拡張、市場のプロモーション、システム開発、業務処理、運用保守などのサービスが含まれます。

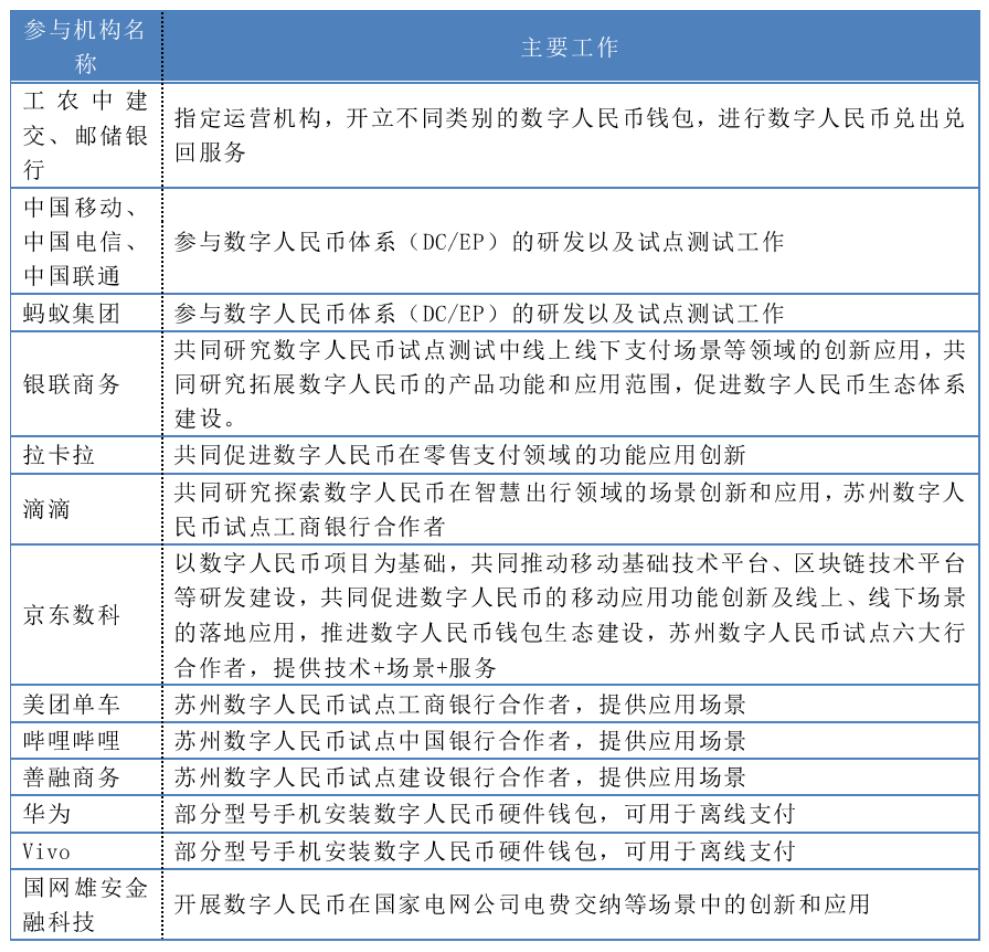

今年に入ってから、多くのインターネットテクノロジー企業、決済会社、清算機関などが次々とデジタル人民元プロジェクトに参加し、主にアプリケーションシーンの研究開発協力を担い、デジタル人民元エコシステムを豊かにしています。澎湃ニュースは現在公開されている参加機関を以下の表に整理しました:

デジタル人民元プロジェクトに参加している一部機関

では、これらの企業はどのように運営機関と協力し、デジタル人民元エコシステムに参加しているのでしょうか?

12月11日、蘇州の双十二デジタル人民元赤包活動の抽選結果が発表され、当選者がデジタル人民元ウォレットをダウンロードした後、デジタル人民元指定運営機関である六大国有銀行(工農中建交と郵貯銀行)の協力者も明らかになりました:農業銀行、郵貯銀行、交通銀行は京東APPへの接続を選択することしかできません;建設銀行は京東の他に善融商務(建設銀行傘下のB2Cショッピングプラットフォーム)への接続を選択することができます;中国銀行は京東の他に哔哩哔哩への接続を選択することができます;工商銀行の協力者は最も多く、京東の他に美団単車や滴滴出行もあります。

その中で、京東数科は工、農、中、建、交、郵貯の六大行と協力し、デジタル人民元の電子商取引プラットフォーム消費試験シーンに接続した最初のテクノロジー企業です。「デジタル人民元の試験において、京東商城と京東数科は技術+サービス+シーンを提供しました。」と京東数科のデジタル人民元プロジェクト責任者彭飛は述べています。

彼は、京東数科がデジタル人民元の試験において主に接続する三つの主体を指摘しました:第一に、中央銀行および数研所;第二に、デジタル人民元指定運営機関(六大行);第三に、各種商人です。

今回公開されたデジタル人民元ウォレットでは、デジタル人民元Appが六つの銀行とそれぞれ協力する機関に子ウォレットをプッシュすることができます。

業界関係者は澎湃ニュースの記者に対して、「これは非常に興味深い革新です。なぜなら、現在の暗号デジタル通貨システムでは、ユーザーはプライベートキーを通じてウォレットを制御することしかできず、各ウォレットは相互に独立しており、「親ウォレット-子ウォレット」のパラダイムは存在せず、子ウォレットプッシュ機能もありません。この新しいウォレットパラダイムは、DC/EPにより多くのアプリケーションシーンをもたらすでしょう。」

彼はまた、子ウォレットのプライバシー保護性がデジタル人民元のもう一つの機能である制御可能な匿名性を証明していると考えています。通常の経済生活の中でデジタル人民元を使用することで個人のプライバシーが漏れる心配はありません。

デジタル人民元試験地域の拡大が期待される

2020年4月19日、中国人民銀行デジタル通貨研究所の関連責任者は、デジタル人民元の研究開発作業が着実に進められており、まず深圳、蘇州、雄安新区、成都および将来の冬季オリンピックシーンで内部封鎖試験を行うと述べました。

現在、四つの試験都市の内部テスト作業は着実に進行中で、主に小売、交通カードのチャージ、飲食などの小額、高頻度の業務シーンに集中しています。

さらに、北京、上海、海南、重慶、香港などの地域でもデジタル人民元の探索が言及されています。

8月22日、海南省副省長の沈丹陽は「2020金牛資産管理フォーラム」で、海南が法定デジタル通貨試験を海南自由貿易港の越境貿易において積極的に争取すると述べました。

9月29日、北京市金融監督局と経済情報化局は通知を発表し、国家の先行先試政策の支援を積極的に争取し、中国人民銀行の指導の下で、中央銀行法定デジタル通貨の北数所データ取引決済における応用を探ることを発表しました。

11月24日、中新金融サミット「中国---東盟金融協力と人民元国際化」フォーラムで、重慶市副市長の李波は、重慶がデジタル貿易とデジタル通貨の越境決済試験を積極的に争取し、デジタル通貨を通じて人民元の越境使用を支援することを探ると述べました。

12月4日、香港金融管理局の公式ウェブサイトによれば、香港金管局の総裁余偉文は「金融テクノロジーの新しいトレンド------越境決済」において、香港金管局が中央銀行デジタル通貨研究所と協力してデジタル人民元を用いた越境決済の技術テストを研究し、相応の技術準備を行っていると述べました。

12月10日、「中共上海市委員会の上海市国民経済と社会発展第十四次五カ年計画と2035年の遠景目標の提案」が正式に発表され、その中で「デジタル人民元の運用試験を積極的に争取する」と提案されました。

デジタル人民元の前期準備作業が十分に行われ、内部テストが順調に進んでいることを考慮し、中関村インターネット金融研究院のチーフリサーチャー董希淼は「デジタル人民元に対する四つの誤解を解消する」において、デジタル人民元の試験範囲をさらに拡大し、できるだけ早くデジタル人民元を正式に導入し、デジタル経済時代における法定デジタル通貨の使用ニーズにより良く応えるべきだと提案しています。

彼は、試験都市の範囲を秩序立てて拡大することができると述べています。一方で北京、上海、杭州などの京津冀、長三角などのデジタル経済が急速に発展している都市を増やし、もう一方で蘭州、ウルムチ、ラサなどの金融基盤が相対的に弱い西部都市を増やすことができます。

リスク警告

リスク警告 リスク警告

リスク警告