UniswapとSushiSwapの争いの本質:誰が資金により大きな利益をもたらすことができるのか?

Uniswapは「集中流動性」などのメカニズムを通じてLPの資金効率を向上させようとし、SushiSwapは貸付や汎用金庫などの水平展開方式を利用しています。

Uniswapは「集中流動性」などのメカニズムを通じてLPの資金効率を向上させようとし、SushiSwapは貸付や汎用金庫などの水平展開方式を利用しています。この記事はブルーフォックスノートに掲載されました。

今年の初めにブルーフォックスノートは《Uni 左へ、Sushi 右へ》について書きましたが、現在も基本的にこの方向に進んでいます。両者は異なる発展の道を採用しています。UniswapはAMMに深く探求し、Sushiswapはより多くの分野(貸付、クラウドファンディングなど)で横の探求を行っています。

Sushiswapのパズル

現在、SushiswapのパズルにはDEX(マルチチェーンAMM、EthereumだけでなくBSC、Hecoなども含む)、Kashi貸付とレバレッジ、BentoBox、クラウドファンディング発行MISOなどが含まれています。その中のいくつかのパズルには独自のアイデアがあります。

Sushiswapのパズル、Sushiswap

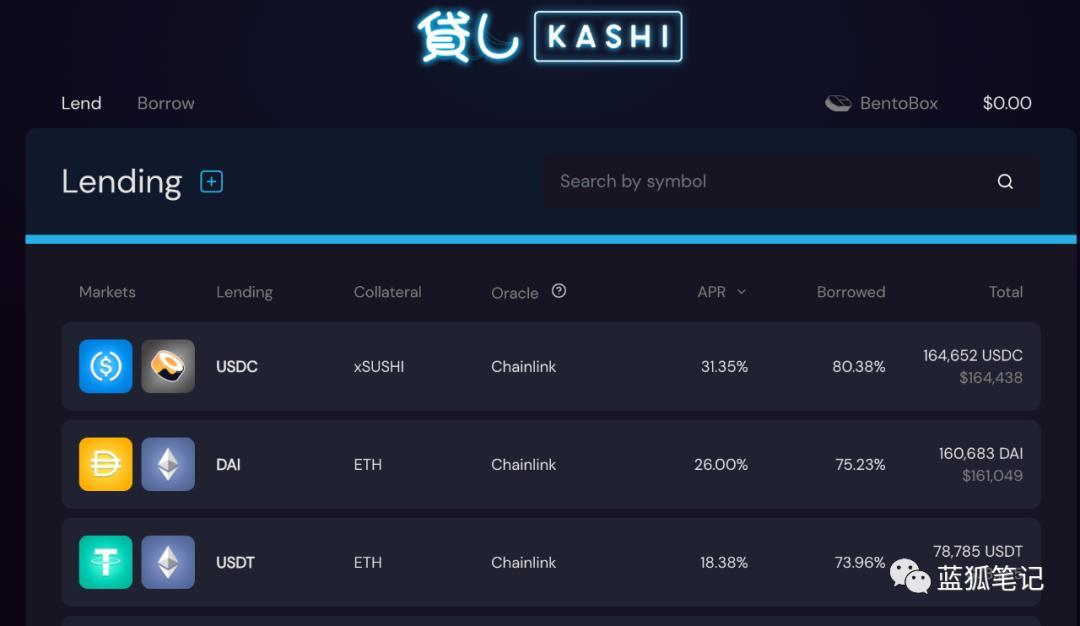

Kashi

KashiはSushiのパズルの中で最初の主要な横の拡張です。これは貸付とマージントレーディングのプラットフォームです。

SushiswapのKashi、Sushiswap

CompoundやAaveとは異なり、Kashiは「隔離」貸付ペアのモデルを採用しています。CompoundやAaveでは、すべての資産がそのプラットフォームに入る資格があるわけではありません。一度資産がそのプラットフォームに入ると、ユーザーは担保を預け、他のさまざまな資産を借りることができます。このモデルでは、資産プールは全体性を持っています。もしある資産が突然大幅に下落すると、全体のプロトコルも相応の高リスクを負うことになります。例えば、現在CompoundにはETH、DAI、USDT、Comp、0xなど9種類の資産があり、ユーザーはこれら9種類の資産のいずれか(例えばBAT)を預け、相応の担保率に基づいて9種類の資産のいずれか(例えばUSDC)を借りることができます。仮にBATが大きく下落すると、全体のプロトコルに影響を及ぼします。

Kashiはこのような貸付モデルをコピーするのではなく、DEXのトークンペアモデルに似た形を採用し、各貸付ペアは相互に隔離されています。例えば、RUNE/SUSHIの貸付ペアです。ユーザーは一つのトークンを預け、別のトークンを借ります。つまり、もしあるトークンペアにリスクイベントが発生しても、他の貸付トークンペアには影響を与えません。このモデルを通じて、Kashiはリスクの隔離を実現しました。

Kashiの金利設計は、その目標とする資産の利用率に基づいて動的に調整されます。現在の利用率目標は約70-80%です。もし大きく偏離すると、その金利も大きく変動します。例えば、利用率が100%に達すると、その金利は8時間ごとに倍増し、0%の場合も8時間ごとに半減します。

さらに、Kashi V2の設計には2つの重要な点が追加されました。1つは、誰でもその貸付ペアを作成できることです。これは貸付市場をユーザーに開放することに相当し、論理的にはより大きな市場規模をもたらす可能性があります。実際にどのように進化するか、注目していきたいと思います。2つ目は、ユーザーがさまざまな資産をロングまたはショートできることです。一定の担保率に基づき、ユーザーが十分なマージンを持っていれば、フラッシュローン機能を利用することも可能です。

上記の計画から見ると、Kashiは現在の主流の貸付とは異なるモデルを目指し、よりコミュニティ主導の草の根のルートを試みています。また、マージントレーディングを追加することで、資産の利用率を向上させ、より多くのユーザーを引き付けることができます。

さらに、Sushiトークンの保有者が関心を持つ点は、KashiがSushiトークンに価値をもたらすかどうかです。Kashiの貸付収益は主に借り手が支払う利息と清算収益から来ています。そのうち90%は資産の提供者(貸し手)に支払われ、1%はKashiの開発者に、残りの9%はxSushiの保有者に分配されます。

BentoBox

BentoBoxは元々貸付プロトコルの資金庫としてサービスを提供していましたが、その後すべてのdAppの資金庫に拡張されました。BentoBoxの資金庫はユーザーが預けたさまざまな資産から成り立っています。ユーザーが資金をBentoBoxに預けると、さまざまなプロトコルがこれらの資産を利用できます。つまり、BentoBoxはさまざまなdAppの金庫となりました。KashiはBentoBoxを基に構築された最初の貸付プロトコルです。

SushiswapのBentoBox、Sushiswap

ユーザー資金を集中させることの利点はいくつかあります。

取引コストの削減

現在、さまざまなプロトコルでトークン使用の承認を行うコストは非常に高く、新しいプロトコルに入るたびに承認が必要で、かなりの費用がかかります。BentoBoxプロトコルに基づくすべてのdAppはこのコストを省くことができ、ユーザーは承認をクリックする必要がありますが、ガス代は支払う必要がありません。つまり、トークンはBentoBox上のすべてのプロトコルで一度だけ承認すれば使用できるため、BentoBox上のdAppは承認のために何度も費用を支払う必要がありません。

これにより、ユーザーは資金をBentoBoxに預けやすくなり、BentoBoxに基づくdAppを利用しやすくなり、Sushiswapはユーザーを維持することができます。

資本効率の向上

BentoBoxの金庫がさまざまなプロトコルに開放されているため、それに基づいてさまざまなユーザーシナリオを開発でき、論理的にはユーザーにさまざまな潜在的な利益をもたらします。例えば、BentoBoxに基づいて、貸付業務だけでなく、マージン、オプション、資産運用などのさまざまな業務が可能です。

さらに、BentoBox上の金庫資金が余剰であれば、SushiSwapに流動性を提供することで手数料を得ることもできます。つまり、BentoBoxに資金を預けるユーザーは、特定のプロトコルの収益を得るだけでなく、流動性提供や他の資産運用からの収益も得る可能性があります。例えば、Kashiのユーザーが資金をBentoBoxに預けると、Kashiの貸付収益を得ることができるだけでなく、流動性提供や他の資産運用からの収益も得る可能性があります。

もちろん、BentoBoxはそのエコシステムの正の循環が必要です。ユーザーがBentoBoxに預ける資金が多ければ多いほど、例えば、最初にKashiを通じて推進することで、BentoBox上で開発されたdAppの魅力が増し、より多くのプロトコル開発者がBentoBoxの金庫を基にさまざまなdAppアプリケーションを構築することを促進します。これは本質的にSushiエコシステムにも利益をもたらし、より多くのユーザーを引き付け、より多くの収益をもたらし、より大きなエコシステムを形成します。

したがって、この観点から見ると、KashiとBentoBoxはSushiswapがUniswapの印象を払拭できるかどうかの鍵です。この戦いに勝てば、Sushiswapの性質は根本的に変わります。DeFiエコシステムの至る所に存在する方向に進むことになり、単なるDEXにとどまらなくなります。

発行プラットフォーム

この点については、ブルーフォックスノートが以前に《SushiのMISO:拡大し続けるDeFiの境界》で紹介しましたが、これは新しいプロジェクトの発行プラットフォームです。現在のさまざまな独立したIDOプラットフォームに対して、Sushiswapがメカニズム的に少し優れていて、プラットフォームとの関連がより緊密であれば(例えば、トークンインセンティブのサポートなど)、その新プロジェクトの発行の魅力は現在のIDOプラットフォームを上回る可能性があります。

発行プラットフォームは、SushiSwapのようにコミュニティに根ざしたDEXにとって、Uniswapよりも重要性が高いです。これもSushiswapが今後取り組むべきもう一つのパズルです。

UniSwapとSushiSwapの争いの本質

Uniswapは現在Ethereum上のAMMモデルDEXの王者です。この点に異議はありません。取引量、ロックされた資産量、その他すべての面で。

UniSwapはV3のロードマップを発表し、近日中にローンチを計画しています。その中で最も印象的なのは、LPの資本効率を向上させるために設計されたメカニズムです。彼らは「集中流動性」という概念を導入し、LPが流動性を提供する価格範囲をカスタマイズできるようにしました。論理的には、このメカニズムはLPの資本効率を大幅に向上させることになります。これはAMMモデルのDEXにおいて確かに印象的です。

もし成功裏に実施されれば、Sushiswap、Curve、Balancerなどに影響を与えるでしょう。資金はより効率的な場所に流れるからです。これは他のDEXに一定のプレッシャーをかけることになります。

しかし、「集中流動性」も完璧ではありません。その一つは、その柔軟性のために、LPがカスタマイズ設定を行う必要があり、資金を積極的に管理する必要があることです。設定した価格範囲を超えると、資金は闲置状態になります。すべてのLPがそのような設定を行うための時間を持っているわけではありません。もしLPが積極的に管理したくない場合、SushiSwapの方がこれらの資金提供者に適しているかもしれません。

しかし、これは問題の核心ではなく、UniswapとSushiswapの争いの核心でもありません。SushiSwapとUniswapの争いの本質は、誰が資金により大きな利益をもたらし、誰がより高い効率を持つかということです。

Uniswapの方法はAMMの向上に努め、「集中流動性」などのメカニズムを通じてLPの資金効率を向上させることです。これは深い戦略です。一方、SushiSwapは貸付(Kashi)や汎用金庫(BentoBox)などの方法を通じて資金の効率を向上させています。これは横の拡張の戦略です。

現在の状況を見ると、Uniswapはより深いユーザーベースとネットワークの優位性を持ち、現在のところ疑いの余地のない勝者です。しかし、SushiswapがKashiやBentoBoxなどのパズルを通じてより高い資本効率を実現できれば、現在の状況を逆転するチャンスも全くないわけではありません。

LPにとっては、Uniswapで流動性を提供してより高い利益を得るべきか、それともSushiswapのBentoBoxに資金を預けてより高い利益を得るべきか?実際に、SushiSwapで資金を提供する効率がより高く、利益がより高いのであれば、なぜその資金をSushiSwapのエコシステムに預けることが不可能でしょうか?逆に、もしBentoBoxが成功を証明できなければ、その資金はUniswapに流れ、両者の距離をさらに広げることになります。

リスク警告

リスク警告 リスク警告

リスク警告