Messari:DeFi2.0の概念を脇に置いて、現在のDeFiの革新を牽引しているのは何ですか?

LaaSプロバイダーと二次プロトコルは「DeFi 2.0」の特徴として定義されるべきではありません。この急速に発展している分野では、物事に簡単で乱暴なラベルを付けるべきではありません。

LaaSプロバイダーと二次プロトコルは「DeFi 2.0」の特徴として定義されるべきではありません。この急速に発展している分野では、物事に簡単で乱暴なラベルを付けるべきではありません。著者:Chase Devens、Messari

編纂:屏風、元宇宙之道

長期の停滞を経て、DeFiは再び暗号分野の主要な物語に登場しました。DeFiが再び注目を集めているのは、Alchemix Financeの匿名開発者Scoopy Trooplesが提唱した物議を醸す用語「DeFi 2.0」によるものです。最近のツイートで、ScoopyはMakerDAO、Uniswap、Compound、Yearnなどの第一世代DeFiプロトコルに基づく0から1の革新の基盤の上に構築された第二世代プロトコルのいくつかを強調しました。この分類はDeFiプロトコルの分類に関する論争を引き起こし、舞台裏で起こっている実際の変化から注意を逸らしました。Twitterのタイムラインでは混乱が見られ、誰もが自分のお気に入りのOlympusDAOフォークプロジェクトに関連する質問をしていました。

このような事柄に名前を付けることを議論するよりも(DeFi 1.0かDeFi 2.0か)、一歩引いて最新のDeFi革新を推進するマクロテーマを研究しましょう。一年前、このような報告は吸血鬼攻撃や発行戦略などのトレンドをカバーしていました。しかし今日、自動化、既存のDeFi経済モデルの強化または拡張に関するプロトコルに加えて、流動性即サービス(LaaS)プロトコルの誕生についても探ります。

流動性即サービス Liquidity-as-a-Service

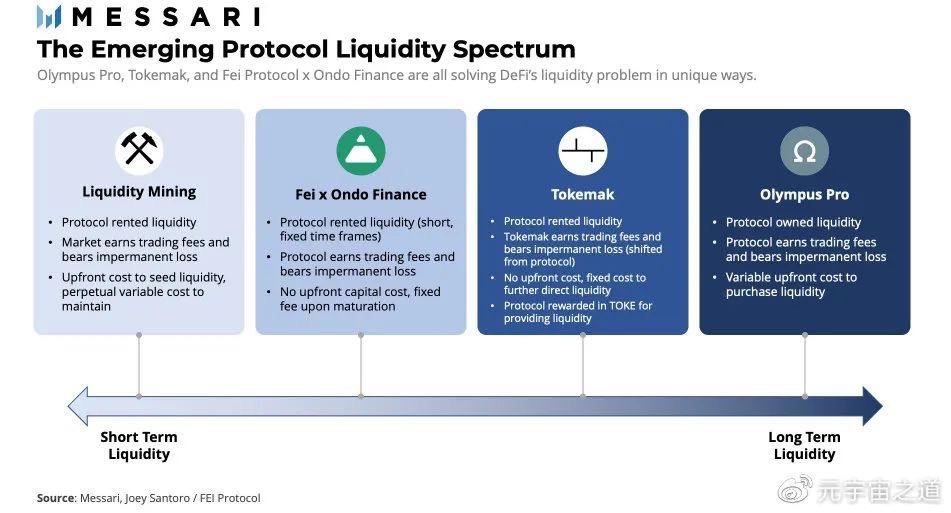

流動性マイニングは2020年のDeFiサマーの核心であり魂でしたが、最近では人気が薄れ、DeFiプロトコルは雇用された資本提供者がそのシステムから価値を搾取する結果に対処するのに苦労しています。流動性マイニングモデルは流動性提供者に短期的なインセンティブを提供し、プロトコルのバランスシートに永続的な費用を生じさせました。そのため、プロジェクトは持続可能な流動性を確保するためのより良いシステムが必要であり、投資家に対して長期的なインセンティブを調整する必要があることに気づきました。この問題がますます知られるようになるにつれて、プロジェクトはLaaSに焦点を当て始めました。LaaSプロバイダーを使用することで、プロトコルは市場から直接流動性を購入するか、最も質の高い流動性を提供することを目的としたプロトコルから流動性を借りることができます。

Olympus Pro

Olympus DAOは、新しいボンディングメカニズムを利用して「流動性マイニング」モデルの代替案を創出した最初のプロジェクトです。 割引価格でそのネイティブトークンOHMを発行することで、Olympusは市場からLPポジションを購入し、「プロトコルが所有する流動性」(POL)を創出することができました。最近、Olympus Proサービス(すなわち、Olympusのボンディングモデルをより広範なDeFiエコシステムに導入すること)の開始は、DeFiの最初のLaaS製品の誕生を示しています。Olympus ProはプロジェクトにOlympusボンディングメカニズムのカスタマイズされた実装を提供し、同時にそのネイティブトークンに新しい需要チャネルを導入します。流動性を購入するプロジェクトは取引手数料から収入を得ますが、価格変動に関連する無常損失(IL)も負担します。このアプローチは、ILを最小限に抑えるために、トークン価格の変動が少ない大規模プロジェクトに最も適している可能性があります。

Tokemak

Olympusとは異なり、Tokemakは流動性供給のために特別に設計されたプロトコルです。一般的に、Tokemakは分散型マーケットメーカーの役割を果たします。TokemakのネイティブトークンTOKEは、トークン化された流動性を表し、DeFi全体の流動性の方向性に影響を与えます。プロトコルはTokemakエコシステムに流動性を「播種」することでTOKE報酬を得て、彼らのTOKEを担保に流動性の方向性に影響を与えることができます。流動性は最終的にTokemakによって制御されるため、Tokemakは制御された資産に関連する取引手数料を保持しますが、無常損失も負担します。プロトコルの観点から見ると、このアプローチは流動性マイニングに非常に似ています;プロトコルは「流動性を借りる」ものの、取引収入を得ず、ILの影響も受けません。しかし、プロトコルは流動性参加によってネイティブTOKEの報酬を得る一方で、流動性を維持するために永続的なコストを導入することはありません。

FeiプロトコルとOndo Financeの提携

Fei Protocolは、コアのステーブルコインプロトコルを改造することに加えて、最近Ondo Financeとの提携計画を発表し、DeFiに安価で短期的なLaaSオプションを提供します。プロトコルは特定の期間内に彼らのネイティブトークンをOndo流動性金庫に預け入れ、新たに発行されたFEIと預金をペアリングすることができ、その後、このトークンペアがAMMに送信され、流動性供給が行われます。Fei x Ondoの設計は、必要に応じて流動性を生成し、他の端の流動性を取得するための前提コストを必要としないプロジェクトにとって非常に魅力的です。流動性ポジションのもう一方を提供することにより、Feiは金庫の期限が切れると少額の固定手数料を請求します。プロジェクト自体が流動性提供者として機能するため、取引手数料を請求する権利がありますが、潜在的な無常損失にも直面します。期限が終了すると、Ondoが提供するトークンの流動性は取引手数料(正数)とIL(負数)を差し引いた後に返却されます。この戦略は、プロトコルに短期間で非常に低コストで流動性を提供する新しい方法を提供します。

全体として、LaaSプロバイダーは、プロトコルに持続可能な流動性をより低コストで創出するいくつかの方法を導入しています。各オプションには利点と欠点がありますが、現在のシステムは流動性マイニングへの依存から脱却する必要があり、LaaSはこのプロセスの初期段階にあります。

二階プロトコル Second Order Protocols

DeFiを再構築する第二のタイプのプロジェクトは、いわゆる「二階」プロトコルです。DeFiの可組み性を利用して、これらのプロジェクトは既存のDeFiインフラストラクチャの上に構築され、既存のDeFi経済モデルやプロセスを自動化、強化または拡張します。既存の「マネー・レゴ」の上に位置するため、それらの有用性は多重リスクを代償にしています。

自動機 Automaters

Yearnが作成した「収益即サービス」プラットフォームは、プロジェクトにDeFiの他の専門機能に適応するための自動化戦略を提供します:時間またはガス効率が悪いプロセスを見つけ、少額の手数料でパッケージ化することで、エコシステムがより便利で効率的になります。現在、DeFi内の特定のマイクロプロセスを自動化するいくつかのプロジェクトが進行中です。Popsicle Financeは資産をLPポジションとして使用し、複数の取引所やLayer1で流動性ポジションを管理します。Convex Financeは$CRVとCurve LPトークンを回収し、報酬、取引手数料、ガバナンス機能を向上させます。やや古いプロジェクト(暗号分野において)ですが、Pickle Financeは自動複利というネイティブ機能が欠如している収益集約器金庫に自動複利サービスを提供します。特定の問題が支配的なプロトコルによって完全に解決されていない場合、新しい参加者が介入してその作業を完了することを証明するプロジェクトが自動化サービスを提供しています。

強化器 Enhancers

DeFiプロトコルの最初の反復は、0から1の革新をいくつか生み出し、現在それらはプログラム可能な金融システムの基盤となっています。最も顕著な例には、Maker(担保債務ポジションまたはCDP)、CompoundおよびAAVE(分散型金利市場)、Uniswap(自動マーケットメーカー)、Yearn(収益集約器)が含まれます。これらの第一世代DeFiプロトコルとは異なり、「モデル強化器(model enhancer)」は実際にはDeFiに新しい操作モデルを導入していません。むしろ、彼らは既存プロトコルの出力を回収し、最終ユーザーにより最適化されたモデルを提供します。

出典: Abracadabra.money

先月最も急成長したプロジェクトの一つ、Abracadabra.moneyは、モデル強化器戦略を使用し、収益率資産からCDPを作成する優れた例です。CDPモデルは元々MakerDAOによって導入され、許可のない信用システムを作成する方法です。ユーザーはさまざまな過剰担保の金庫を使用して、プロトコルのネイティブステーブルコインDaiを鋳造します。Makerに対する一般的な疑問は、そのCDPの資本効率が低いことであり、資産が金庫にロックされていて利息を得ていないからです。CDPモデルの効率を向上させるために、Abracadabraは既存の収益を生む資産を担保として使用して、そのネイティブステーブルコインMIMを鋳造します。これにより、ユーザーの遊休資産が活用され、借り手により深い清算サポートが提供されます。Abracadabraの担保は継続的に利息を生み出し、面値を増加させるため、時間の経過とともに清算の確率は低下しますが、ゼロにはなりません。Abracadabraのようなモデル強化器はDeFiに新しい基本要素を導入していませんが、この種のプロジェクトは資本効率を向上させることで製品市場適合点(product-market fit)を見出しました。

拡張器 Extenders

モデル拡張器は、一階プロトコルが生み出した0から1の革新に類似したプロトコルを導入し、全体のシステムに新しい全体的価値を創出します。これらの原語は、基盤層の対応物とは異なり、スタックのDeFiプロトコルを使用することでのみ実現されます。

Alchemix金融はモデル拡張器の一例です。一見すると、Alchemixの収益率資産に基づくCDPの使用はAbracadabraと非常に似ているように見えます。しかし、微妙な違いにより、Alchemixは清算の影響を受けない資本効率の高い過剰担保の借入モデルを創出しました。Maker / Abracadabraモデルでは、清算は常に発生する可能性があります。なぜなら、彼らの担保の価値は、発行されるステーブルコインの基礎資産とは異なる基準で評価されるからです。MakerやAbracadabraの多担保ステーブルコインとは異なり、Alchemixのローンは基礎担保の合成バージョンであり、同じ基礎資産で評価されます。例えば、ETHローンはalETHの形で発行され、これはETH価格に連動する合成資産です。これにより、Alchemixはそのモデルから価格リスクを排除し、清算の可能性がないことを保証します。そのため、全額担保はDeFi全体で使用され、持続的なローン返済の源を提供します。多くの人が「自己返済ローン(self-repaying loan)」をAlchemixの原語として考えていますが、真の拡張は機会費用(消費または貯蓄の選択による機会費用)を吸収する能力です。

別のグループのモデル拡張器はDeFiデリバティブを採用し、それを独立した部分に解体します。この種のプロジェクトの例にはPendleやTranche Financeが含まれます。この選択肢はユーザーにより多くのカスタマイズとヘッジ戦略を提供します。その高度な革新性に鑑み、モデル自動機やモデル強化器と比較して、モデル拡張器の数は非常に少ないです。しかし、これらのプロジェクトの独自の特性は、DeFiの「キラーアプリ」を創造する種子として機能する可能性があります。

複合リスク

モデル自動機、強化器、拡張器が使用する再担保は、無代価ではありません。これらの二階プロトコルの可組み性は多重(複合)リスクを引き起こし、このリスクはもはやプロトコル内でのみ制御されるものではありません。もしその入力を生成するプロトコルが攻撃されれば、二階プロトコルも失敗します。これにより、カードハウスの構造が形成され、基盤となる支柱のいずれかが失敗すると、全体の塔が崩壊します。他の条件が同じであれば、二階プロトコルが増加させる価値は、可組み性によってもたらされるリスクによって相殺されます。多くのプロジェクトが「心配無用」のマーケティングアプローチを採用していますが、二階プロトコルにおいてリスクはかつてないほど明白に存在することを理解することが重要です。

その他の状況と結論

上記のグループはこの分野の革新を完全にカバーしているわけではありません。つまり、あるプロトコルが画期的な革新であっても、上記のカテゴリに当てはまらない場合があります。一例としてRari CapitalのFuse製品があります。FuseはCompoundとAAVEの金利プールモデルを採用し、微細なレベルで適用し、ユーザーが信頼できる価格オラクルを利用して任意の資産の組み合わせから金利プールを作成できるようにします。LaaSプロバイダーとして機能せず、他のプロトコルの上に直接構築されていないにもかかわらず、許可のない金利プール構造を導入することで意味のある革新を提供しています。

LaaSプロバイダーと二階プロトコルは「DeFi 2.0」の特徴として定義されるべきではありません。この急速に発展する分野では、物事に単純なラベルを付けるべきではありません。この作業は未来の歴史家に任せましょう。運が良ければ、避けられない「DeFi 3.0」を解決する前に、私たちはもう一年を耐え忍ぶ必要があります。

リスク警告

リスク警告 リスク警告

リスク警告