stETHの割引から始める - stETHの価格設定、流動性とリスク

Celsiusが大量に保有しているstETHとは一体何でしょうか?stETHの価格にはデススパイラルのリスクがあるのでしょうか?

Celsiusが大量に保有しているstETHとは一体何でしょうか?stETHの価格にはデススパイラルのリスクがあるのでしょうか?著者:マッシュルーム、IOBC Capital

最近、著名な貸付プラットフォームCelsiusが債務超過であるという噂が広まり、Celsiusや他の危機に瀕している大規模機関が資産を売却して資金を調達したことがstETHの価格の乖離を引き起こしました。現在、Curve上でのstETHとETHの為替レートは約0.937程度を維持しています。stETHのETH価格からの乖離は市場に恐慌を引き起こし、stETHがUSTの二の舞になるのではないかと懸念する声もあります。

では、Celsiusが大量に保有しているstETHとは一体何なのでしょうか?stETHの価格には死の螺旋のリスクがあるのでしょうか?

これらを明らかにするために、まずstETHの生成メカニズムについて理解しましょう。

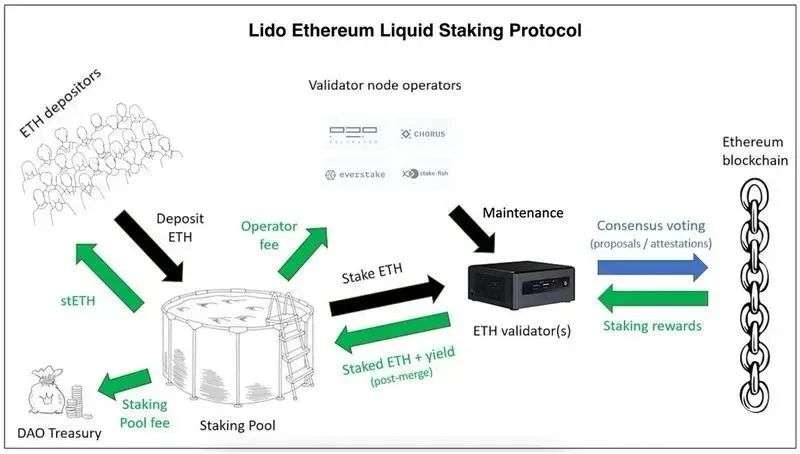

stETHとは?Lidoとは?

stETHは、ユーザーがLidoプロトコルを通じてETHをステーキングし、イーサリアムネットワークのPOSに参加することで得られるステーキング証明書です。Lidoは、分散型の非保管型ステーキングプロトコルです。

イーサリアムは今年、POWからPOSへのアップグレードを完了する予定であり、その前にネットワークの安全性を確保するために一部のステーキングETHが必要です。オンチェーンでのステーキングは一定のステーキング報酬を得ることができます。ネットワークの統合後、この部分のETHは引き出すことができます。

一般ユーザーにとって、直接POSに参加するには多くの制約があり、例えばステーキングの数量のハードル(イーサリアムチェーンでは最低32ETHのステーキングが必要)、バリデータノードになるための技術的ハードルやハードウェアコスト、ステーキングのロックによる機会コストと流動性の欠如(イーサリアムのメインネットが統合を完了するまで、ユーザーはステーキングしたETHを引き出せません)などがあります。

これらを解決するために、Lidoプロトコルはステーキング流動性ソリューションを提供し、ユーザーに操作が簡単で資金効率を向上させるステーキングサービスを提供しています。ユーザーはLidoで任意の数量のETHをステーキングしてイーサリアムのPOSプロセスに参加し、証明書stETHを受け取り、ステーキング報酬(stETHの形で支給)を得ることができます。イーサリアムがPOWからPOSに移行し、統合(イーサリアム2.0)が実現した後、stETHは1:1の比率でETHに交換できます。

Lidoの運営メカニズム

Lidoに関与する役割は主にユーザー(Depositor、ステーキング者)とノードオペレーター(Validator node operator、バリデータ)です。ユーザーはLidoのスマートコントラクトを通じてステーキング資産をノードオペレーターに委託します。

ノードオペレーターはステーキングプロトコル内でオンチェーンの実際のステーキング作業を担当し、ユーザーはステーキングプールコントラクトを通じてステーキング資産の出入金やst資産の鋳造または焼却を行います。

ステーキングプールコントラクトは、バリデータノードオペレーターのアドレスと秘密鍵を通じてプール内の資産をノードオペレーターに分配し、実際のオンチェーンステーキングを行い、ステーキング報酬をst資産として鋳造し、ノードオペレーター、Lido Dao国庫、ステーキング者に按分します。

stETHのディスカウントの理由

stETHの生成メカニズムを理解したところで、次にstETHがディスカウントされる理由を見てみましょう。

stETHがディスカウントされる主な理由は以下の通りです:

ETHに比べてstETHの流動性が非常に不足しており、この流動性コストを補うためにディスカウントが生じる;

現在、大量にstETHを保有している機関が、ユーザーの引き出しに対応するためや、担保物が清算されるのを防ぐために手元のstETHを売却する必要があり、巨大な売り圧力に直面しているため、stETHはさらにディスカウントされる必然性がある;

イーサリアムが成功裏に、かつ時間通りに統合できるかどうかが、stETHが最終的にETHの流動性を得るタイミングを決定する;

Lidoプロトコルとスマートコントラクトのリスク。

これらを一つずつ見ていきましょう。

まずはstETHの流動性です。

イーサリアム上でステーキングされているETHは約1280万枚で、そのうちLidoを通じてステーキングされているのは約410万枚で、総数の32%を占めています。

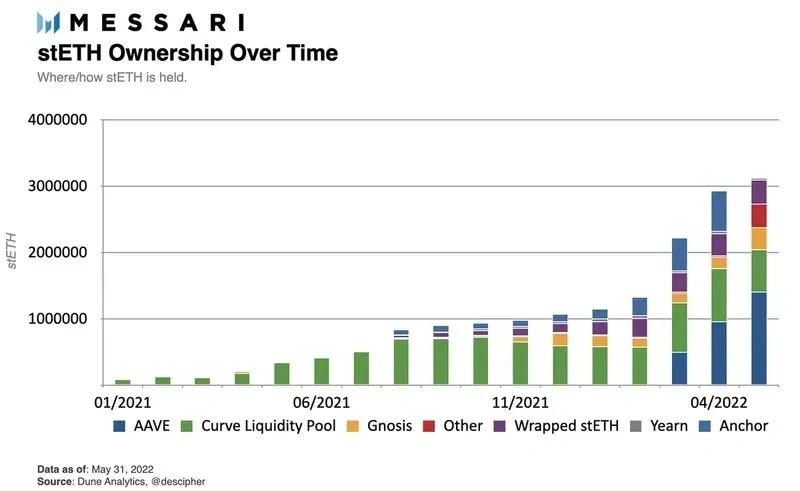

上記の説明からわかるように、イーサリアム2.0が実現する前に、ユーザーがステーキングしたこの部分のETHは引き出せず、ユーザーは特定のDeFiプラットフォームで保有するstETHを担保に流動資金を得るか、二次市場でstETHを売却するしかありません。

Messariのデータによると、5月末時点で流通しているstETHは主にAaveとCurveの2つのプロトコルに集中しており、これら2つのプロトコルのstETHは総流通量の3分の2を占めています。

stETHを売却したい保有者にとって、分散型取引所CurveはstETH-ETH流動性プールを提供しており、ステーキング者はその中でstETHをETHに変換できます。Curveの流動性プールは、現在のDexプラットフォームの中でstETHの深さが最も良い市場です。

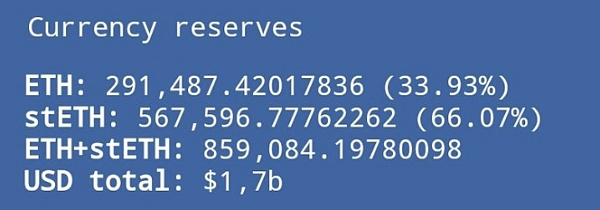

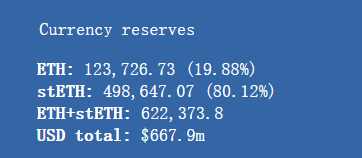

しかし、6月に入るとETHの価格が暴落し、大量の流動性がCurveの流動性プールから撤退しました。5月18日から6月21日までの1ヶ月間で、そのプールの流動性は17億ドルから6.7億ドルに減少しました。

同時に、ますます多くのstETHがETHに交換され、その結果、プール内の2つの資産の比率が著しく不均衡になり、stETH:ETH=80%:20%の比率に達しました。

今日現在、そのプールには約12万ETHしかなく、つまり最大で12万stETHの売り注文しか受け付けられない(ドル換算で1.33億)。1ヶ月前、この数量は29万でした。しかし、CelsiusがAaveで保有しているstETHだけでも45万を超えています。Curveのプールだけでは、市場で売却されるstETHの需要を吸収するのは難しいでしょう。

2022年5月18日:

2022年6月21日:

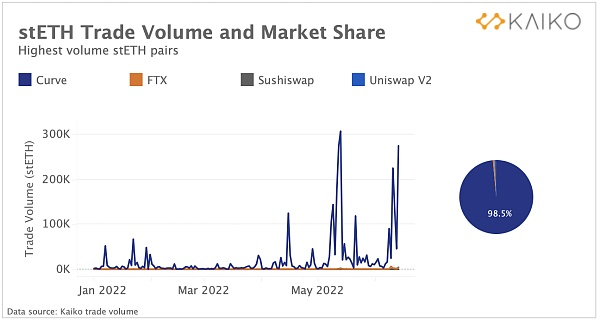

中央集権型取引所については、取引の深さはさらに微々たるものです。FTXは現在、stETH取引が可能な唯一の中央集権型取引所です。Kaikoのデータによると、2022年、stETHの約98.5%の取引量はCurveで発生し、他のプラットフォームでの流動性はほとんど無視できるほどです。

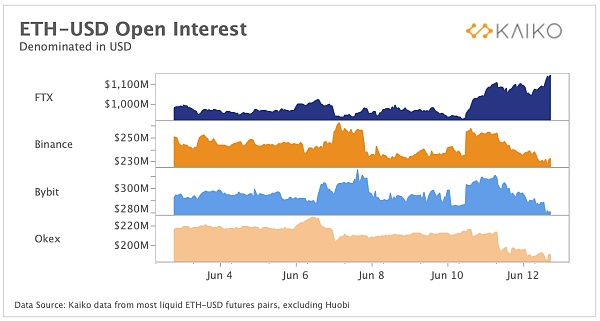

公開市場での売却が難しい状況の中、担保を通じて資金を得ることが別の選択肢となりました。オンチェーンデータによると、CelsiusとAmberは最近、FTXのアドレスに大量のstETHを送信しています。

その一方で、FTXの未決済契約数は大幅に増加し、同時にBinanceやOkexなどの取引所の未決済契約数は市場の暴落により減少しています。

したがって、合理的な推測として、CelsiusとAmberは大量のstETHを担保に入れるか、OTC取引でFTXに売却し、同時にFTXはこの部分のstETHの価格をヘッジするために契約を開いてリスクを低減したと考えられます。

市場の流動性の状況を見た後、短期的な需給を見てみましょう。

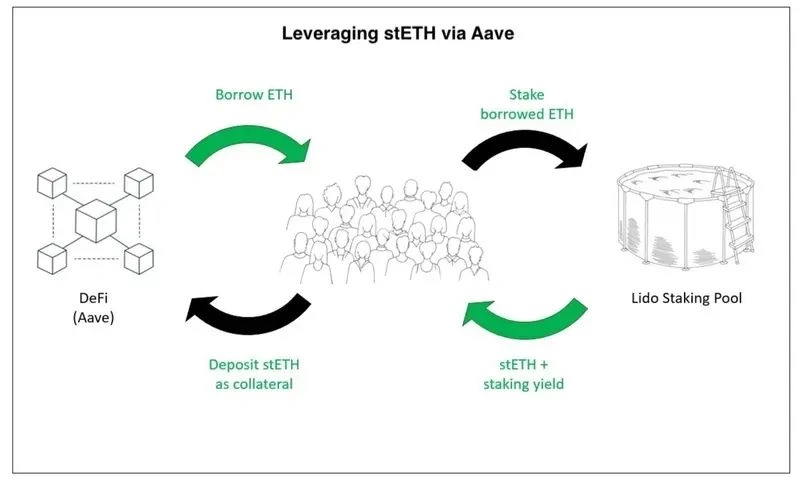

ブルマーケットでは、多くのstETHを保有する機関が循環ステーキングを選択してレバレッジをかけ、資産規模を拡大し、資金効率を向上させます。彼らはAaveなどのプラットフォームでstETHをステーキングしてETHを引き出し、再びLidoで借りたETHをステーキングしてstETHを得ます。市場が上昇しているとき、この方法には問題がなく、機関はそのまま保有し、stETHとETHの為替レートも安定を保つことができます。

しかし、ベアマーケットが訪れると、このモデルには問題が生じます。担保資産の価値が継続的に下落すると、追加の保証金が求められ、機関は手元の資産を売却して資金を調達せざるを得なくなります。

短期間に大量の売却需要が生じると、銀行の取り付け騒ぎのような効果が生じ、価格が下がるほど売られ、売られるほど下がり、負のフィードバックが形成され、ディスカウントが加速し、元の固定レベルから逸脱します。

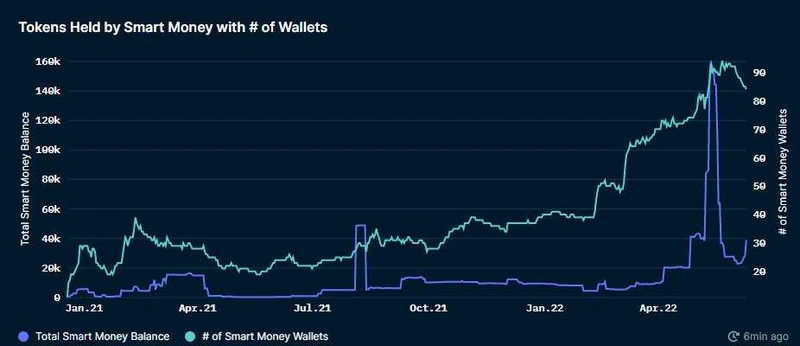

オンチェーンデータによると、stETHの機関投資家の中には、少なくともThree Arrows Capital、Alameda Research(SBF設立)、Amber、Celsiusが最近売却を行ったことが確認されています。また、オンチェーンの賢いお金のアドレスが保有するstETHの数量も1ヶ月で160,000から27,800に減少しています。

短期間に大量の売り注文が蓄積され、買い注文が追いつかず、深さが不足して市場が崩壊したため、さらなるディスカウントが生じました。

もう一つのリスクはイーサリアムの統合の遅延です。

stETHはETHの派生品です。ある意味では、ETHの先物に似ており、ステーキングされたETHは将来のある時点でしか引き出せません。この時点はイーサリアムネットワークが統合を完了した後です。

もしネットワークの統合が遅れると、ETHの引き出しのタイミングも遅れることになり、流動性がさらに悪化し、stETHの価格も低下するでしょう。

最後のリスクはLidoのスマートコントラクト自体から来ています。

Lidoプロトコルには、ノードオペレーター登録コントラクト、ステーキングプールコントラクト、Lido Oracleなどの主要なコントラクトが含まれており、それぞれノードのアクセス、ステーキング資産の出入金、ステーキングプールの残高計算などのプロセスを制御しています。コントラクトの安全性は疑いなく、ユーザーがステーキングした資産の安全性にも影響を与えます。このリスクを補うために、stETHも一部ディスカウントが生じます。

以上を総合すると、流動性が悪く、買い注文が不足し、売却需要が大きくかつ切迫していることに加え、イーサリアムネットワークのアップグレードの不確実性とLidoプロトコルのスマートコントラクトのリスクがあるため、stETHがディスカウントされるのは不思議ではありません。

では、最終的な問題が浮上します。stETHの価格は死の螺旋に陥るのでしょうか?

筆者はそうは思いません。stETHのメカニズムから見ると、その価値の源はUSTとLUNAの二重通貨が相互に力を与える設計とは異なります。Lunaの下落はUSTの下落を引き起こし、負のフィードバックを形成します。USTはステーブルコインとして、本質的にその価値を支える十分な担保がありません。

しかし、stETHは強い価値の支えを持っており、イーサリアムの統合後、1枚のstETHは固定的に1枚のETHと交換できます。これは根本的にstETHの価値を保証し、担保が不足しているステーブルコインとは区別されます。

短期的には流動性の欠如によりstETHとETHの価格が乖離していますが、資金を急いで必要としないETHベースの長期投資家にとって、ディスカウントされたstETHを購入し、ETHのロック解除まで保有することは非常にお得です。

したがって、ディスカウントが一定の程度に達すると、必ずアービトラージャーが参入し、買い注文と売り注文が再びバランスを取り戻すでしょう。レバレッジ削減プロセスが完了し、投機家が排除され、stETHが再び長期投資家の手に戻ると、価格も再び正しい軌道に戻ると信じています。

リスク警告

リスク警告 リスク警告

リスク警告