シリコンバレー銀行の株価が60%暴落、背後で何が起こったのか?

この事件の進展は、SVBがさらに深刻な取り付け騒ぎに遭うか、果ては破産するかなど、多くの要因に依存しています。

この事件の進展は、SVBがさらに深刻な取り付け騒ぎに遭うか、果ては破産するかなど、多くの要因に依存しています。原文作者:@Degg_GlobalMacroFin

1、前例のないテクノロジーの牛市

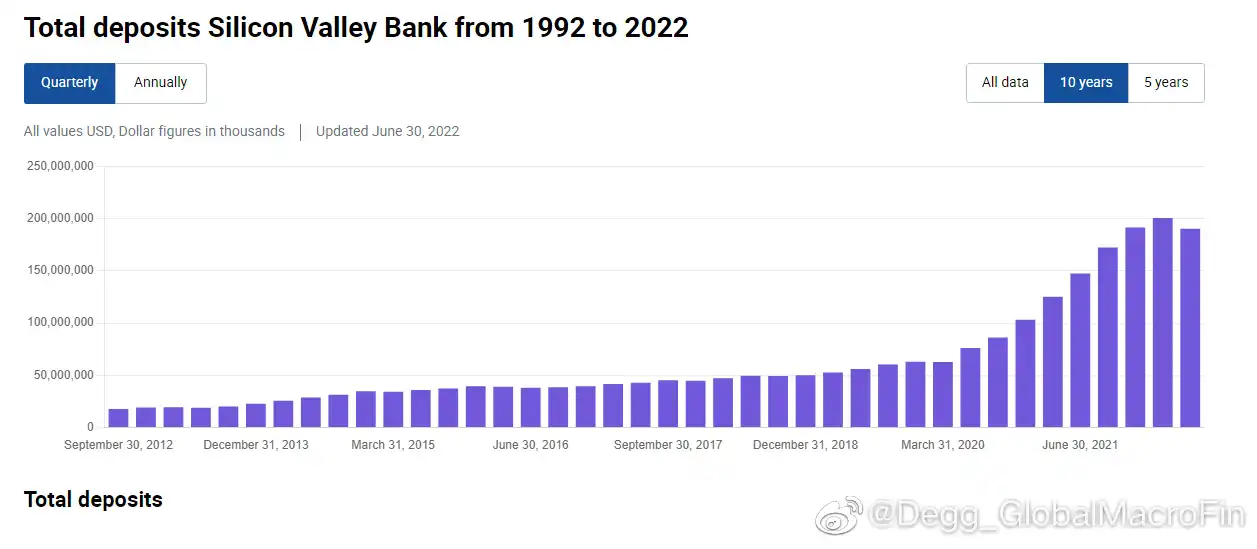

2020年下半期、パンデミックへの懸念が薄れた後も、連邦準備制度は0金利を長期間維持することを約束し、量的緩和が続き、インフレの影も見えない中、世界はテクノロジー企業の資金調達ブームを迎えました。スタートアップの融資とベンチャーキャピタルの急成長により、テクノロジーの新興企業は大量の現金と預金を蓄積しました。これらの預金は大部分がシリコンバレー銀行(以下、SVB)に流入しました。この銀行はシリコンバレーで最も重要で、全米の上位20の銀行の一つです。2020年6月から2021年12月の1年半の間に、SVBの預金は760億ドルから1900億ドルを超えるまでに増加し、増加率はほぼ2倍に達しました(図1)。

2、「目を閉じて買う」

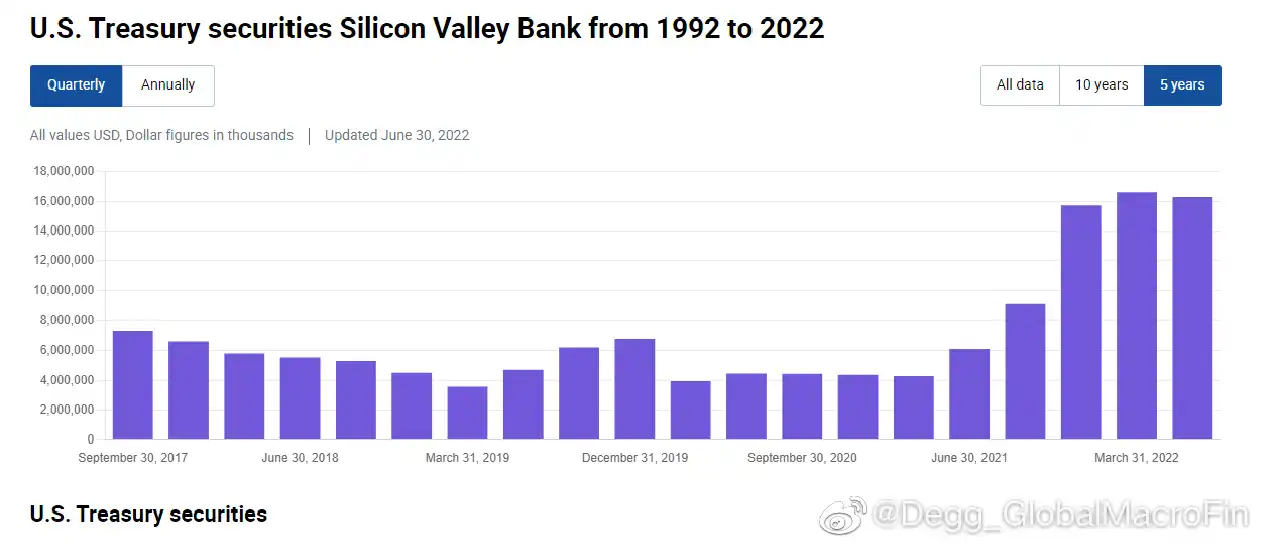

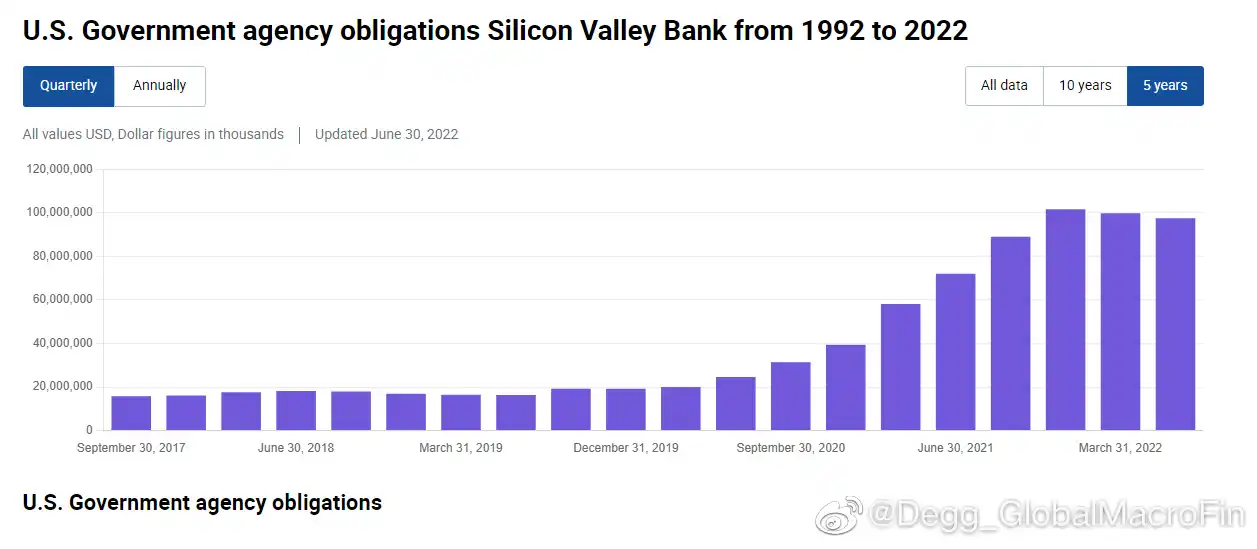

負債側への資金の大量流入に直面し、SVBの資産側の投資可能資金も急速に増加しました。2020-2021年、連邦準備制度はまだ利上げを始めておらず、もしお金を連邦準備制度の準備金口座に置いておけば、年率はわずか0.1%の利息しか得られませんでした。SVBの選択は、大量の米国債とMBSを購入することでした。SVBの10-Qによれば、2020年中頃から2021年末にかけて、SVBは120億ドルの米国債を増持し、保有量は40億ドルから160億ドルに増加しました(図2)。さらに重要なのは、SVBは約800億ドルのMBSを増持し、保有量は200億ドルから1000億ドルに増加しました(図3)。これは何を意味するのでしょうか?SVBの総資産規模は約2000億ドルであり、つまり彼らは資産の半分をMBSに配置したことになります。あるいは、2020-2021年に新たに流入した1100億ドル以上の預金の70%をMBSに配置したと考えることもできます。これは、融資を主な業務とする商業銀行にとってはほとんど信じられない、さらには馬鹿げたことです。

3、「現金はゴミ」

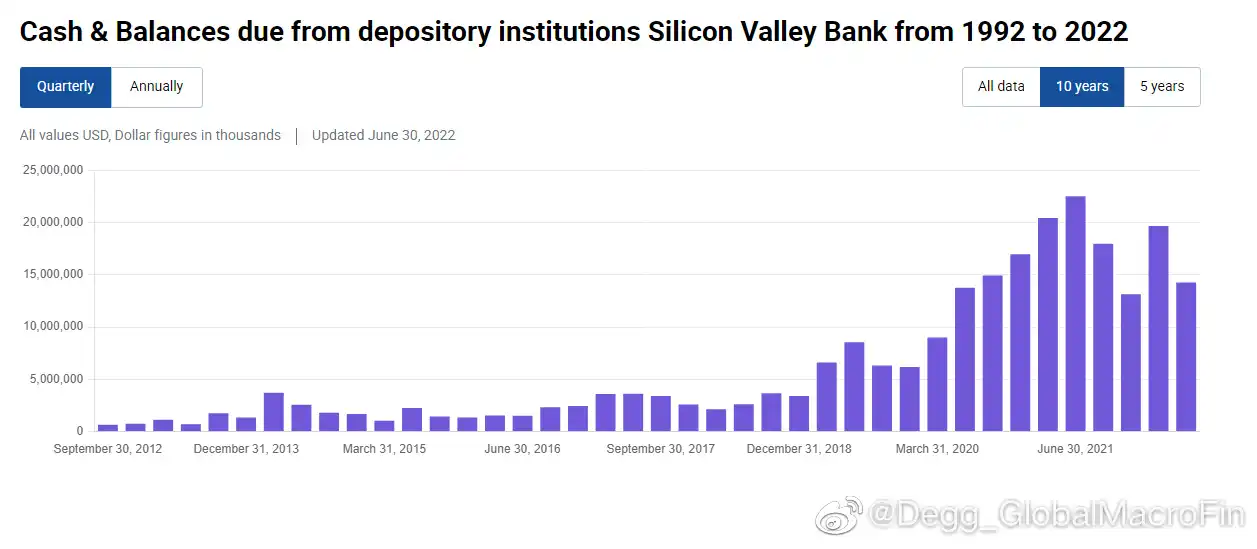

急激に増持されたMBSと比較して、SVBが手元に持つ現金および現金同等物(準備金、リポ、短期債を含む)の増加は明らかではありませんでした。2020年中頃から2021年中頃にかけて、現金は140億ドルから220億ドルに増加しましたが、2021年末には130億ドルにまで減少し、2020年中の水準にも達しませんでした(図4)。これは、SVBが長期資産に積極的に投資する一方で、預金流出に対応するための十分な現金を比例的に確保していなかったことを反映しています。

4、「堅実な」会計処理

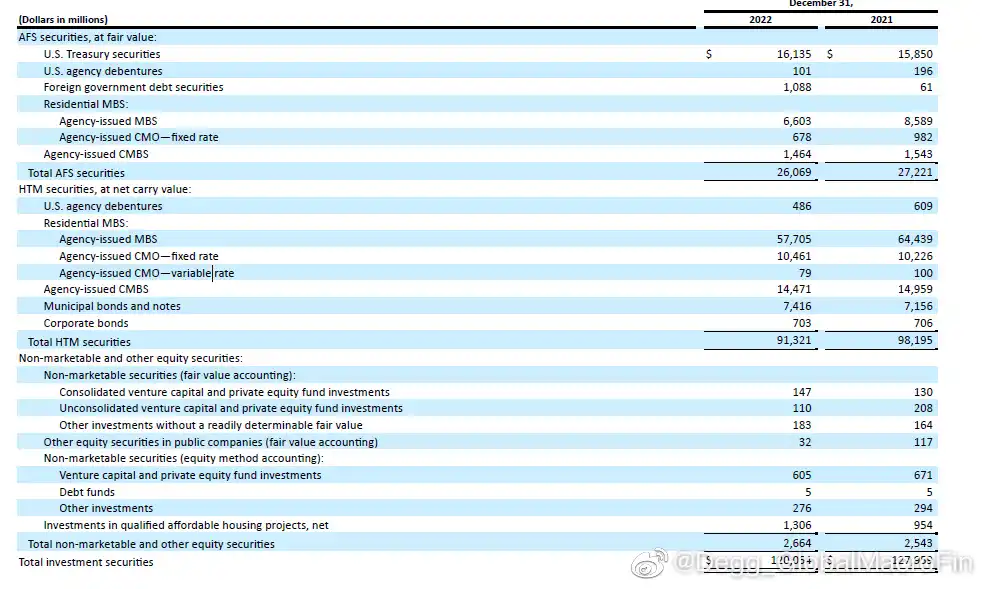

商業銀行が固定収入商品を購入する際、大半は売却可能(AFS)および満期保有(HTM)として会計処理を行います。SVBも例外ではありません。彼らの160億ドルの米国債は完全にAFSで計上されており、1000億ドルのMBSは主にHTMで計上されています(図5)。AFSとHTMの利点は、資産の時価(mtm)の変動が損益(profit and loss)に直接反映されず、最大でもその他の包括利益(OCI)における未実現損益に影響を与えるだけで、転回可能であることです。しかし、欠点は、一度AFSやHTMを売却せざるを得なくなった場合、その期に損益を認識しなければならないことです。

5、連邦準備制度の利上げと未実現損失

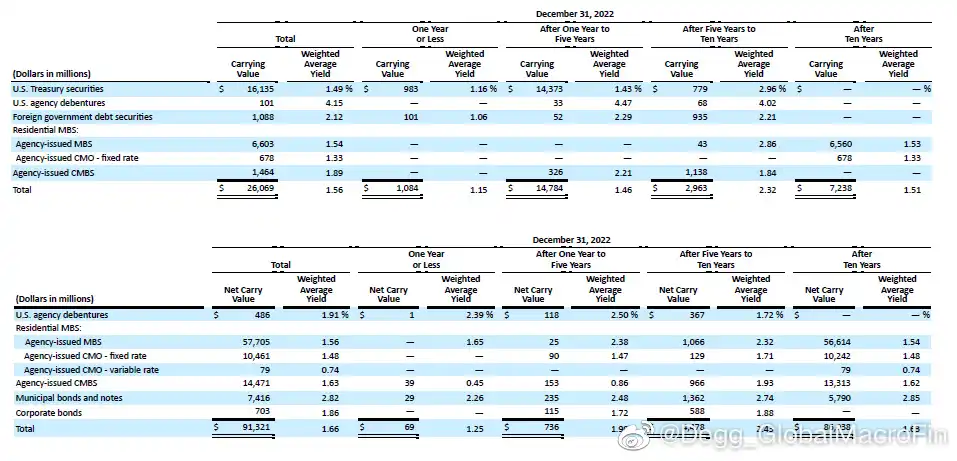

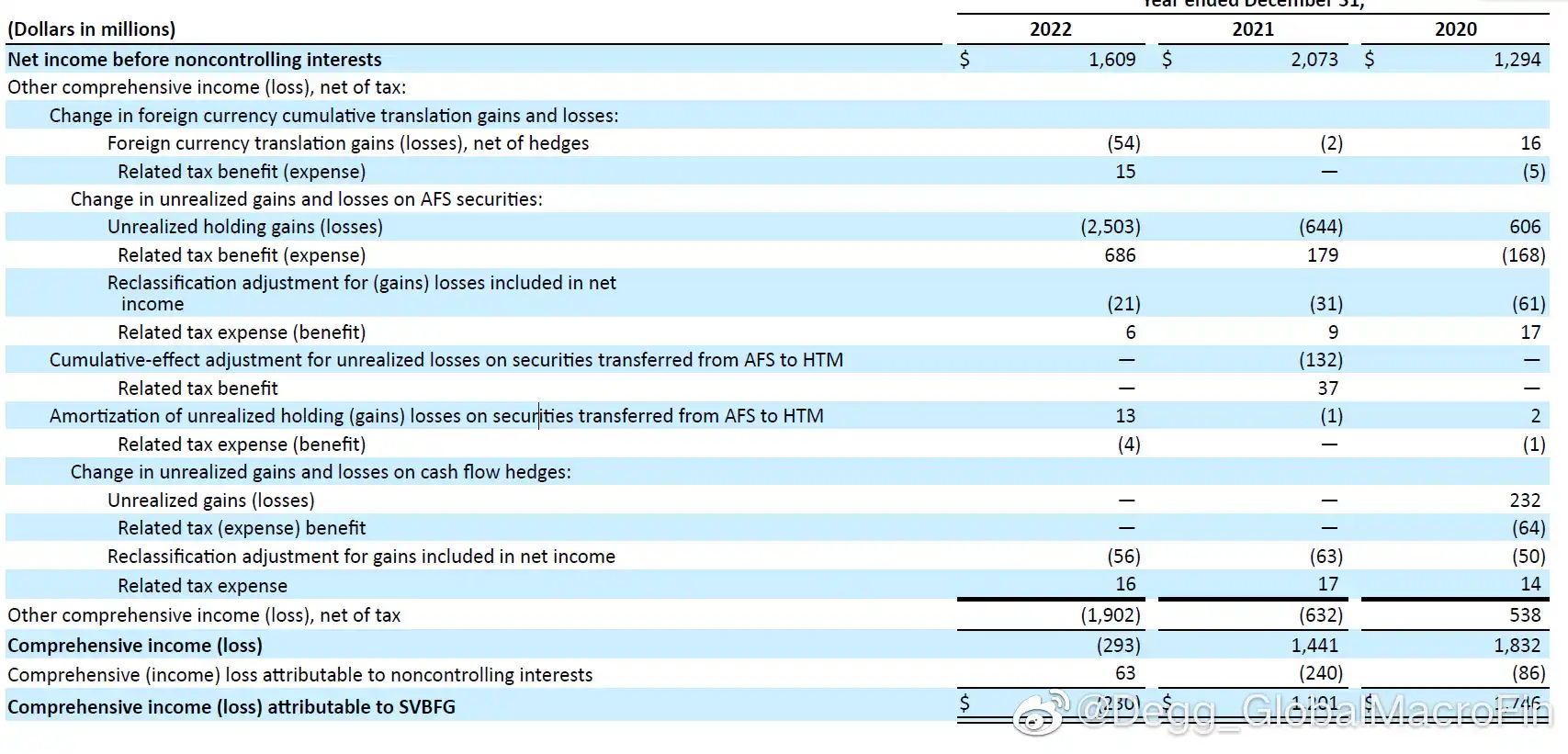

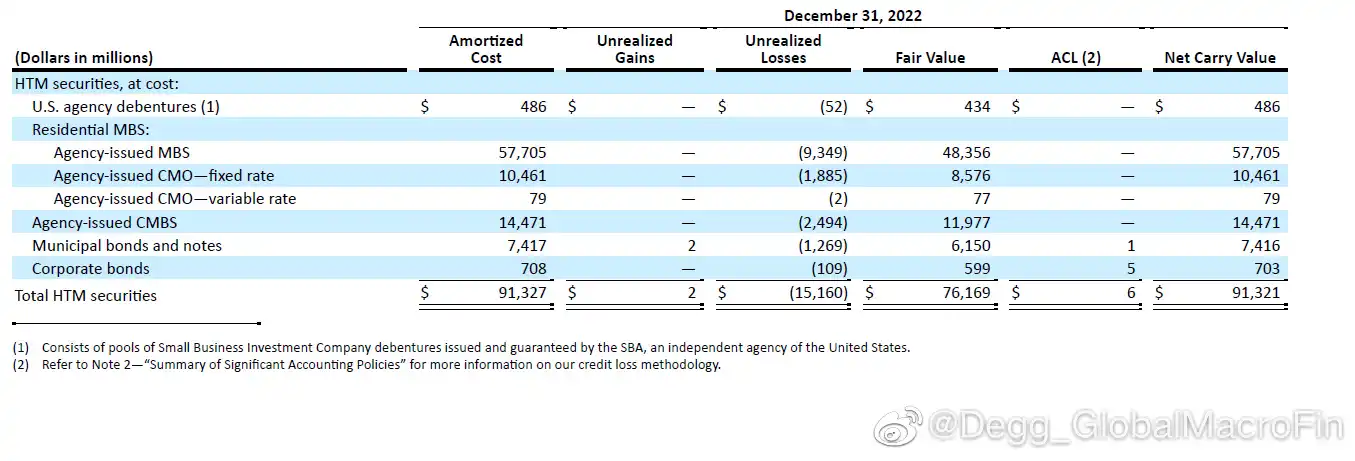

SVBの資産購入は2020-2021年の低金利期間に集中しているため、AFSとHTM資産の平均利回りは非常に低いです。10-Kによれば、AFSの平均利回りはわずか1.49%、HTMの平均利回りは1.91%です(図6)。連邦準備制度の2022年の急速な利上げに伴い、これらの低金利時期に購入されたAFS資産は2022年にSVBに25億ドル以上の未実現損失をもたらしました(未実現損失、図7)。さらに、1000億ドルのHTMで計上されたMBSの未実現損失を考慮に入れると、総未実現損失は175億ドルに達しました(HTMの未実現損失は約150億ドル、図8)。

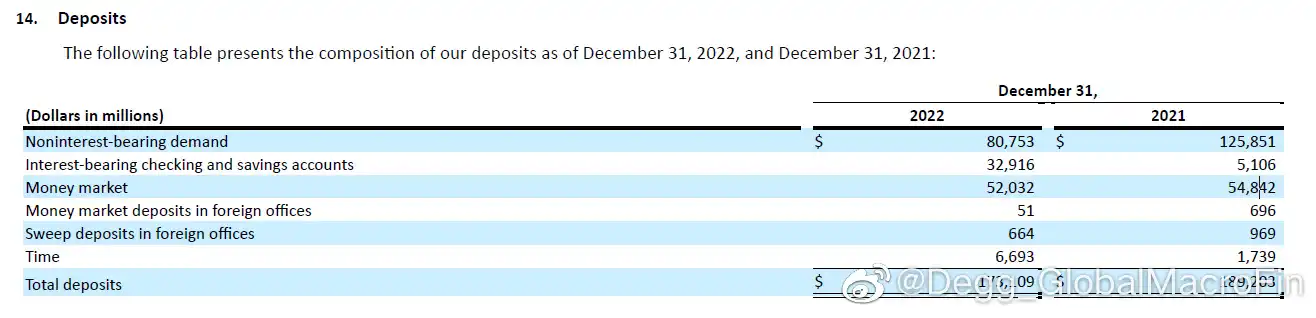

6、預金流出

これらの未実現損失は、売却しなければ損失にはならないため、しばしば「浮損は損失ではない」と見なされます。しかし、問題は、2022年の連邦準備制度の急速な利上げが、世界中のテクノロジーの新興企業にとって厳しい状況をもたらし、資金調達ができず、株価が下落し続ける中、研究開発を続けなければならず、SVBの預金を消耗し続けることになったことです。さらに、連邦準備制度のバランスシート縮小などの要因が重なり、SVBの預金は2022年3月にピークを迎えた後、ずっと流出し続けました。2022年全体で預金総額は160億ドル減少し、預金総額の約10%を占めました。特に、無利息の当座預金は1260億ドルから810億ドルに急減し、負債側の利息支出の圧力が大幅に増加しました(図9)。

7、MBSの負の凸性

特に、金利が上昇すると、住宅ローンを持つ人々は早期返済をせずに徐々に借り換えを行うため、MBSのデュレーションが延びます。これにより、SVBが保有する大量のHTMのMBSのデュレーションがますます長くなり、負債側の資金流出に対応するのがますます難しくなります。したがって、昨年末以来、SVBは次のような状況に直面しています:資産側のMBSには大量の浮損があり、すぐには満期にならず、現金の備蓄もあまり豊富ではありません;負債側の預金は流出し続け、負債コストは持続的に上昇しています。

8、壮士断腕?

SVBの経営陣は、実際には他の選択肢もいくつか持っていました。例えば、借入市場でリポを借りる、FHLBからアドバンスを借りる、または債券を発行して預金流出の圧力に対応することです。しかし、問題は二つあります。一つは、現在の金利曲線が深刻に逆転しており、短期の借入コストが長期よりもはるかに高いため、短期で借りて長期を維持するよりも、直接損切りする方が損失が少ないということです。二つ目は、スタートアップ企業の預金が流出した後は、再び戻ってくる可能性が低いため、短期借入で応急処置をするよりも、直接損切りしてレバレッジを下げる方が良いということです------短期的には株価が大きく下落する可能性がありますが、長期的には最も安全な行動となります。このような環境下では、壮士断腕的な短期的な痛みが最適な選択肢となるかもしれません。

9、恐慌

SVBが210億ドルのAFS資産を売却し、18億ドルの損失を引き起こしたと発表したとき、市場の恐慌は実際にいくつかの側面に現れました。一つは、まだ売却されていない1000億ドルのHTM資産に関連する150億ドルの未実現損失が実際の損失に変わるのか?SVBの株式の総時価総額は200億ドルにも満たないことを考えると、これは重要な問題です。二つ目は、大量の株式を発行することが既存の株主の権益を希薄化させるため、これ自体が悪材料です。三つ目は、SVBの顧客の大半がテクノロジー企業であり、預金保険の対象外であるため、容易に取り付け騒ぎが発生する可能性があり、多くのテクノロジー企業の幹部が直近の12時間でSVBから全ての資金を引き出すと表明しました。四つ目は、市場が他のテクノロジー企業に大きなエクスポージャーを持つ銀行が取り付け騒ぎに遭うかどうか、またこの危機が広がるかどうかを不明にしていることです。

10、前瞻

この事件の進展は多くの要因に依存しています。例えば、SVBがさらに深刻な取り付け騒ぎに遭遇するのか、果たして破産するのか?今後数日間、少なくとも二つの側面から危機の進展を観察できます。一つは、銀行間市場とリポ市場が中小銀行全体の財務状況を懸念するか?流動性の局所的な緊張が発生するか?EFFRとSOFRの99%の水準が今後数日間で大幅に上昇するかを観察します。もう一つは、市場がテクノロジー企業関連の融資/資産のリスクをどのように評価するか、例えばテクノロジー企業に大きなエクスポージャーを持つ銀行が深刻な取り付け騒ぎに直面するのかを観察します。銀行に対する恐慌の99%はFUD(無駄な恐慌)ですが、残りの1%の真実の恐慌は、しばしば壊滅的な金融危機に発展します。弾丸をもう少し飛ばしておきましょう。

リスク警告

リスク警告 リスク警告

リスク警告