Glassnode データ研究:BTC は前例のない低ボラティリティの周期を経験しています。

ビットコインにとって、この程度の固まりと価格圧縮は非常に珍しい出来事です。

ビットコインにとって、この程度の固まりと価格圧縮は非常に珍しい出来事です。原文标题:《ボラティリティクラッシュ》

作者:Checkmate,Glassnode

编译:深潮 TechFlow

概要

ビットコインの価格はそのボラティリティで知られていますが、現在市場は極度のボラティリティ圧縮を経験しています。

先物市場は明らかに安定しており、ビットコインとイーサリアムの取引量は歴史的な低水準に達し、現物取引とアービトラージの利回りは5.3%で、無リスク金利をわずかに上回っています。

オプション市場のインプライドボラティリティは著しいボラティリティ圧縮を経験しており、ボラティリティプレミアムは2021-22年の基準の半分以下です。

プット/コール比率と25デルタスキュー指標は歴史的な低水準にあり、オプション市場は強気に偏っており、プットオプションの価格設定は将来のボラティリティが非常に小さいことを示しています。

静かな時期

ビットコイン市場は非常に静かな時期を経験しており、多くのボラティリティ指標が歴史的な低水準にまで低下しています。本稿では、この静かな時期の非凡さを歴史的な観点から探り、次にデリバティブ市場がどのように価格設定を行っているかを考察します。

まず、ビットコインの現物価格が業界で広く観察されているいくつかの長期移動平均線(111日、200日、365日、200週)を上回っていることに注目します。これらの平均値は、最低23,300ドル(200DMA)から最高28,500ドル(111DMA)までの範囲です。このグラフは、過去2つのサイクルにおける類似の期間も強調しており、これらの期間はしばしばマクロの上昇トレンドと一致しています。

オンチェーン実現価格を使用して非常に似た状況を観察することができ、これらの価格は3つのグループのコストベースをシミュレートしています:

? 市場全体(実際の価格)。

? 短期保有者(保有期間が155日未満のコイン)。

? 長期保有者(保有期間が155日を超えるコイン)。

現物価格は再びこれらの3つのモデルを上回り、上記の古典的なテクニカル分析ツールと強い一致を示しています。

2021年4月のブルマーケットのピークから842日が経過しました。歴史と比較すると、2023年の回復は実際には少し良好で、歴史的な最高点と比較して下落幅は-54%、歴史的な下落幅は-64%でした。

また、市場が-54%のリトレースメントレベルを加速的に突破する前に、2015-16年と2019-20年のサイクルは6ヶ月間の横ばいの退屈な期間を経験したことにも注目しています。これは将来の退屈が現れる可能性を示唆しているかもしれません。

2023年初頭の熱いスタートの後、四半期および月次の価格パフォーマンスは冷却しました。以前のサイクルとの多くの類似点が再び見られ、底打ち反発の初期の勢いは強いですが、その後持続的なボックス整理期間に入っています。

ビットコインアナリストは通常、この期間を再蓄積期と呼びます。

ボラティリティ崩壊

ビットコインは2023年の1ヶ月から1年の観察ウィンドウ内で実現ボラティリティが大幅に低下し、数年ぶりの低水準に達しました。1年のボラティリティレベルは現在、2016年12月以来見られなかった水準です。これは4回目の極端なボラティリティ圧縮期です:

2015年末のベアマーケットから2016年の再蓄積期。

2018年末のベアマーケットは11月に50%の売却が行われる前に発生しました。しかし、その後2019年4月に回復反発があり、3ヶ月で4,000ドルから14,000ドルに上昇しました。

2020年3月以降、世界がCOVID-19の発生に適応する中で市場は統合されました。

2022年末の市場調整、その時市場はFTXの失敗を消化しており、現在の市場状況です。

7日間の最高価格と最低価格の間の価格範囲はわずか3.6%です。わずか4.8%の取引日がこれよりも小さな週の取引範囲を経験しました。

30日の価格範囲はさらに極端で、過去1ヶ月間の価格は9.8%の範囲内でしか変動せず、わずか2.8%の月がこの範囲よりも小さいです。ビットコインにとって、この程度の整理と価格圧縮は非常に珍しい出来事です。

この静かな時期は、ビットコインとイーサリアムのデリバティブ市場にも見られます。この2つの資産について、先物とオプションの取引量は歴史的な低水準に近づいています。

ビットコインのデリバティブ取引量は現在190億ドルで、イーサリアム市場は毎日92億ドルの取引量で、2023年1月の低水準を記録しました。

市場は相対的にリスク回避の姿勢を維持しており、ビットコインの先物市場における支配的地位が徐々に高まっています。2021年から2022年の間、ビットコインに対してイーサリアムの先物市場の取引量とポジションは着実に増加し、2022年下半期には60 BTC : 40 ETHのピークに達しました。

今年、ビットコインは再び優位性を占めており、流動性が低くリスク選好が低下していることが、資金がリスク曲線に移動する力となっていることを示しています。

過去1ヶ月間、ビットコインの先物市場のポジションも比較的安定しており、121億ドルです。これは2022年下半期の水準に似ており、その時ビットコインの価格は現在より約30%安かったが、FTX取引所はまだ活発でした。これは2021年1月の上昇期とも似ており、その時ビットコインの価格は現在より30%高く、市場はあまり成熟しておらず、レバレッジ投機がようやく加熱し始めた時期でした。

比較の観点から、オプション市場は支配的地位と成長において顕著な成長を示しており、過去12ヶ月のポジションは倍増しました。現在、オプション市場はポジション規模において先物市場と同等です。

一方、先物市場のポジションは2022年末(FTX崩壊時)以来着実に減少しており、2023年にはわずかに増加しています。

先物市場の取引量が少なく活動が乏しいため、次の目標はどの機会がトレーダーをデジタル資産デリバティブ分野で活発に保つかを特定することです。

先物市場では、期限構造が現物アービトラージ戦略を通じて年利5.8%から6.6%の利回りを得られることを示しています。しかし、これは短期の米国債やマネーマーケットファンドの利回りをわずかに上回るだけです。

永続契約市場はデジタル資産の中で最も流動的な取引場所であり、トレーダーとマーケットメイカーは資金コストプレミアムをロックインして先物と現物価格をアービトラージすることができます。この現物アービトラージの形態はよりボラティリティが高く動的ですが、この追加リスクを考慮すると、現在の年利は8.13%で、より魅力的です。

注目すべきは、2022年末以来、資金コストが安定した正の成長を維持しており、市場の感情が著しく変化したことを示しています。

オプション市場では、ボラティリティ圧縮の深刻さが見られ、すべての契約の満期におけるインプライドボラティリティが歴史的な低水準にまで低下しています。

ビットコイン市場のボラティリティは非常に大きく、2021-22年のほとんどの期間、オプション取引のインプライドボラティリティは60%から100%以上でした。しかし現在、オプション価格のボラティリティプレミアムは歴史上最小で、IVは24%から52%の間で、長期基準の半分にも満たないです。

IV(インプライドボラティリティ)期限構造は、過去2週間でボラティリティプレミアムが収縮していることを示しています。過去2週間で、12月契約のインプライドボラティリティは46%から39%に低下しました。2024年6月満期のオプションのボラティリティプレミアムは50%をわずかに上回っており、歴史的には比較的低い水準です。

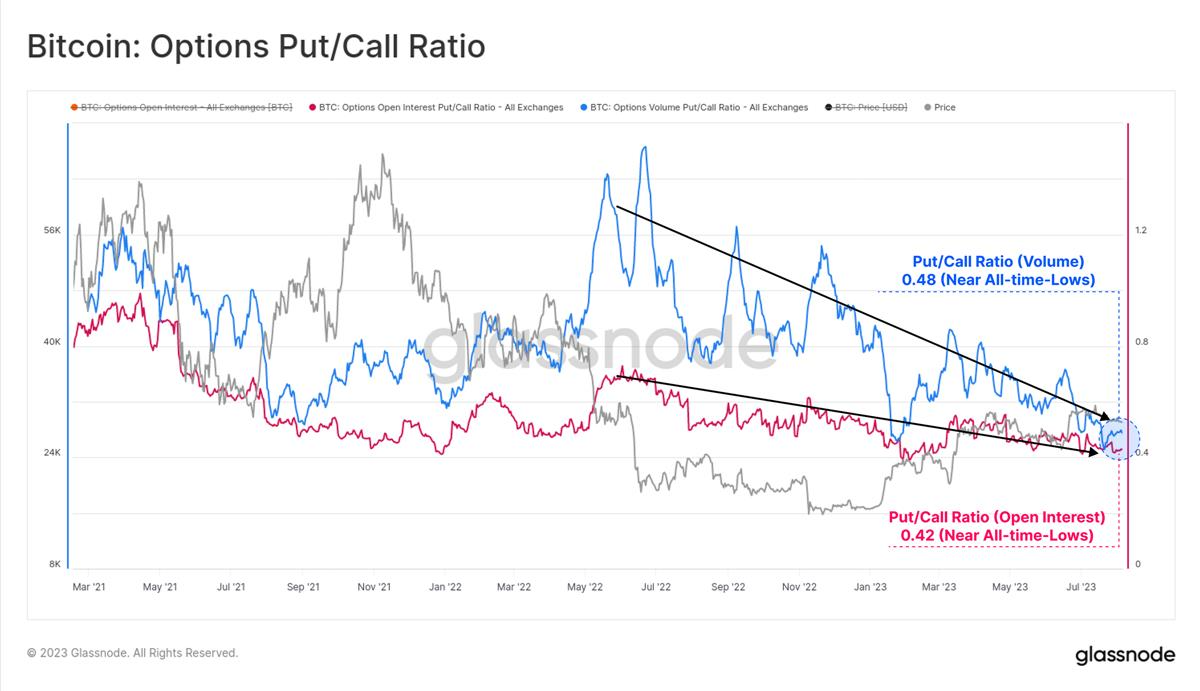

取引量やポジション量の指標において、プット/コール比率は歴史的な低水準にあり、取引範囲は0.42から0.48の間です。これは市場にネットロングの感情が存在し、コールオプションの需要が依然として支配的であることを示しています。

したがって、コールオプションに対してプットオプションがますます安くなっており、これは25デルタスキュー指標の歴史的な低点に反映されています。全体として、これはオプション市場(現在は先物市場と同等の規模)が将来のボラティリティが歴史的な低水準にあると考えていることを示しています。

まとめと結論

ビットコインが価格が安定しており非ボラティリティの資産であると宣言するニュースの見出しはほとんどなく、月間取引範囲が10%未満である状況は異常に目立ちます。現在、市場のボラティリティは史上最低と言え、将来本当にボラティリティが激化するのかという疑問を引き起こしています。

先物現金アービトラージ利回りは5.3%から8.1%の間で、短期米国債の無リスク金利をわずかに上回っています。オプション市場のインプライドボラティリティプレミアムは歴史的な最低水準にあり、特にプットオプションの需要は非常に薄いです。

ビットコインのボラティリティを考慮すると、ビットコイン価格の安定の新時代が到来したのか、それともボラティリティが誤って価格設定されているのか?

リスク警告 リスク警告

リスク警告 リスク警告