見解:米連邦準備制度は短期的に利下げを行わないが、景気後退は避けられず、世界のリスク資産が試される。

本文は、彭博の一記事を抜粋し、いくつかの重要な経済データをまとめ、それに基づいて今後半年間のアメリカ経済がソフトランディングを実現できるかどうかについて主観的な判断を行います。

本文は、彭博の一記事を抜粋し、いくつかの重要な経済データをまとめ、それに基づいて今後半年間のアメリカ経済がソフトランディングを実現できるかどうかについて主観的な判断を行います。著者:Anna Wong, Tom Orlik

編纂:Joey 吴说区块链

この記事は、ブルームバーグの一つの記事を抜粋し、いくつかの重要な経済データをまとめ、これに基づいて今後半年間にアメリカ経済がソフトランディングを実現できるかどうかについて主観的な判断を行います。

この記事は主に二つの核心的な見解を表現しています。一つ目は、経済状況を真に反映するデータは米国債の利回り、失業率、預金と貸出、そして原油価格であるということ。二つ目は、景気後退の有無は非線形の問題であり、未来のデータに対する分布予測が必要ですが、人々が現在のCPI、PCE、GDP、非農業雇用などの既知のデータに基づいて結論を導き出すのは線形的な思考ロジックであるということです。

この夏、インフレデータは徐々に下降し、雇用機会は十分に維持され、消費者は引き続き消費を続けています。これらすべてが、一般市民と連邦準備制度の信頼を高め、アメリカが景気後退に陥ることを回避できると考えさせています。誰もがソフトランディングを予想しているときは、ハードランディングの準備をしておくべきです。これは近代経済史の経験であり、現在のアメリカにとっては不安な教訓です。

以下に、アメリカが景気後退を回避できるかどうかを分析するための六つの統計データを列挙します。データには「ソフトランディング」の声、米国債の利回り、原油価格、失業率、預金と貸出が含まれます。

1. 「ソフトランディング」の声

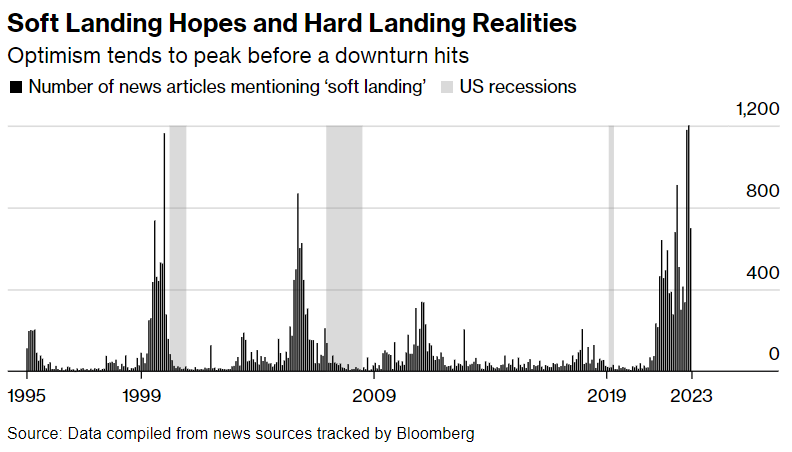

「最も可能性の高い結果は、経済がソフトランディングに向かうことです。」これは当時のサンフランシスコ連邦準備銀行総裁ジャネット・イエレンが2007年10月に言った言葉で、大不況が始まる二ヶ月前のことです。イエレンだけが楽観的だったわけではありません。驚くべきことに、景気後退の前には常にソフトランディングの声が高まります。

編者注:上の図の灰色部分は景気後退が発生した期間を示し、棒グラフはメディアにおける「ソフトランディング」に関する記事やニュースの出現を示しています。2020年の短期的な景気後退は突発的なパンデミックによるものであり、それ以前には景気後退に関する議論はあまり見られませんでしたが、他の二回の景気後退の前には経済のソフトランディングに関する声が非常に高まりました。

なぜ経済学者は景気後退を予測するのが難しいのでしょうか?重要な理由の一つは、人々が線形思考を用いて景気後退を予測するからですが、景気後退は非線形の出来事です。

2. 失業率

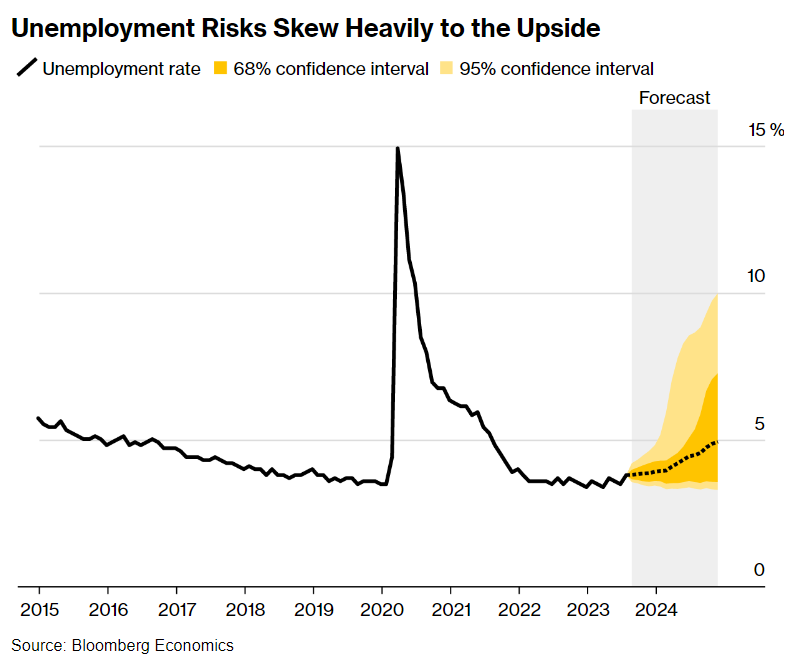

失業率は経済の健康状態を測るための極めて重要な指標です。連邦準備制度の最新の予測では、失業率は2023年の3.8%から2024年には4.1%に上昇するとされています。これは現在のデータトレンドに基づく線形予測であり、これに基づいてアメリカは景気後退を回避できるという結論が導かれています。

しかし、もしデータが上昇トレンドの中で突然大幅に下降したらどうでしょうか?これに基づいて、ブルームバーグは失業率を予測する分布モデルを構築しました。

編者注:図中の破線は線形モデルに基づく失業率の予測を示し、濃い黄色は68%の信頼水準下での失業率の分布範囲、薄い黄色は95%の信頼水準下での分布を示しています。したがって、失業率が7%を超える確率は約三分の一です。

現在、アメリカの自動車労働者のストライキは約25,000人に拡大しています。この業界の長期的なサプライチェーンの停止は、通常の範囲を超える影響を及ぼす可能性があります。1998年には、ゼネラルモーターズの9200人の従業員が54日間のストライキを行い、15万人の雇用が減少しました。

ソフトランディングの楽観主義者は、今年の株式市場のパフォーマンスが良好で、製造業が底を打ち、住宅市場も活況を呈していると指摘します。しかし、これらはすべて金融政策に最も迅速に反応する分野です。しかし、景気後退の判断において最も重要な経済データは労働市場であり、このデータは通常18ヶ月から24ヶ月の遅れがあります。これは、利上げが失業率に影響を与えるのは今年の年末または2024年初頭になることを意味します。さらに、連邦準備制度は利上げを停止していないのです。

3. 原油価格と米国債の利回り

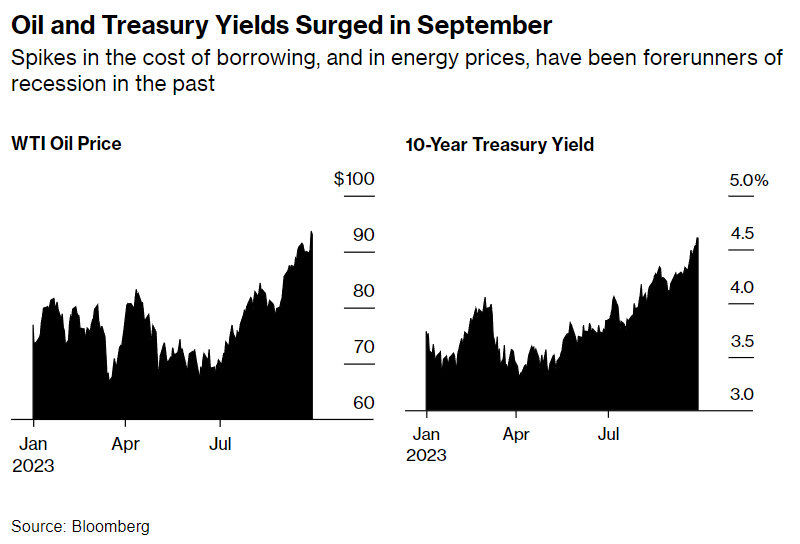

原油価格は、景気後退の信頼できる警告指標の一つです。なぜなら、油価の上昇は住民の他の選択的消費に対する支出を抑制するからです。現在の原油価格は夏の低点から約25ドル上昇し、1バレル95ドルを突破しました。

利回り曲線:9月の売却により、10年物国債の利回りは16年ぶりの高水準である4.6%に達しました。長期的に高い借入コストは株式市場を下降トンネルに押し込んでいます。また、これにより住宅市場が危機に陥り、企業の投資を阻害する可能性もあります。

編者注:左側は油価、右側は10年物国債の利回りです。以下の編者分析部分では、なぜ長期国債の利回りの上昇が最も恐ろしい信号であるかを重点的に説明します。

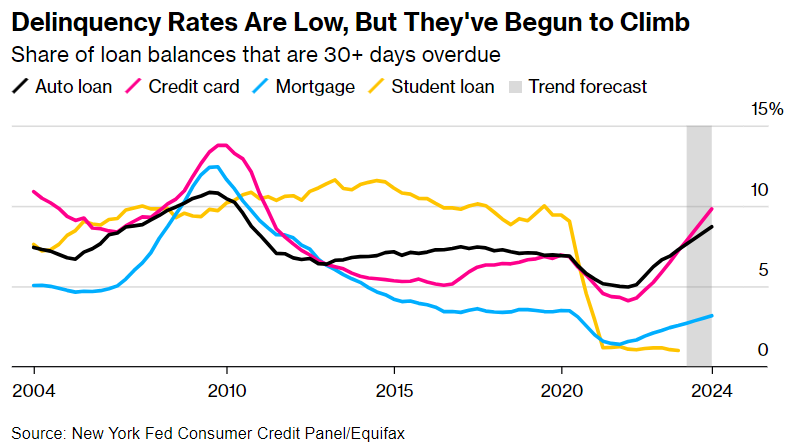

4. 預金と貸出

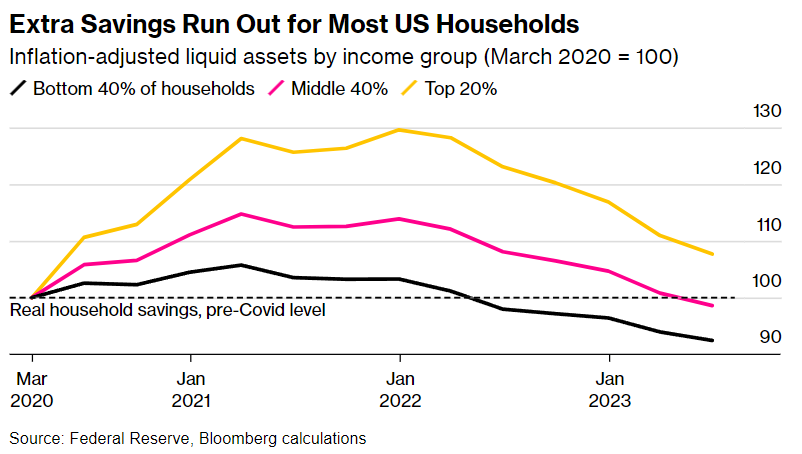

ソフトランディングの主張の核心は、家庭支出の強さにあります。不幸なことに、歴史はこれが景気後退が迫っているかどうかを判断する良い指標ではないことを示しています。逆に、消費者は通常、景気後退の臨界点に達するまで強気で購入を続けます。

さらに、アメリカ人がパンデミック中に蓄えた追加の貯蓄は主に政府の補助金から来ており、これらは今や尽きようとしています。その速度がどれほど早いかは議論の余地があります。ブルームバーグの計算によれば、最も貧しい80%の人々は現在、Covid以前よりも手元の現金が少なくなっています。

預金が減少しているのに対し、クレジットカードのデフォルト率は急上昇しています。特に若者の間で顕著です。次に自動車ローン市場、最後に住宅ローン市場が続きます。住宅ローンのデフォルトは最も遅れて現れます。さらに、学生ローンに関するデータもあります。数百万のアメリカ人が今月から再び学生ローンの請求書を受け取ることになります。これは3年半の凍結期間後の初めてのもので、返済の再開は第4四半期の年率成長を0.2-0.3%削減する可能性があります。

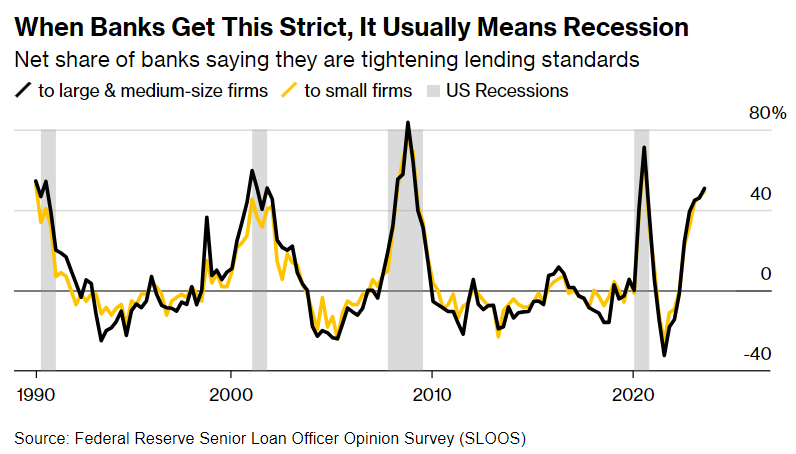

さらに、信用の引き締めは始まったばかりです。以下は非常に警告能力の高い貸出指標です:連邦準備制度が銀行の上級貸出官に行った調査、SLOOSと呼ばれています。

最新のデータによれば、中大規模銀行の約半数が商業および産業貸出に対してより厳格な基準を適用しています。パンデミック期間を除けば、これは2008年の金融危機以来の最高の割合です。その影響は今年の第4四半期に現れるでしょう------企業が簡単に借りられないと、通常は投資や雇用の減少につながります。

解釈:失業率、預金、貸出、米国債の利回りから景気後退の必然性を説明する

1. 「ソフトランディング」の声が高いことは景気後退の結論を支持しない

ソーシャルメディアでアメリカが景気後退に陥るかどうかが議論されるとき、非常に興味深い現象が現れます:楽観主義者は、皆が景気後退が起こると考えているなら、景気後退は本当に起こるのか?悲観主義者も同様の表現をします。

これは典型的な確認バイアスです。心の中で結論を設定すると、自動的にその結論に有利な証拠を探し始めます。したがって、楽観主義者は景気後退が起こるという大衆の声を見て、皆が酔っている中で自分だけが目覚めているという満足感を得ます;悲観主義者も同様です。

では、実際に皆が景気後退が起こると考えているのか、それとも起こらないと考えているのか?感覚よりも、データを見る方が好きです。ブルームバーグのデータは、現在「ソフトランディング」の声がどれほど高いかを示しています。

しかし、私はこの記事を引用することで、大衆が過度に楽観的であるために景気後退が必ず起こると言いたいわけではありません。逆に、大衆が楽観的であればあるほど、経済の回復に有利だと考えています。理由は簡単です。これは経済であり、株式ではありません。「他人が恐れているときに私は貪欲であり、他人が貪欲であるときに私は恐れる」、これは株式投資の論理であり、経済発展の論理ではありません。消費が主な国にとって、経済発展は一般市民の信頼に非常に依存しています。一般市民が未来に対して信頼を持てば持つほど、消費は強く維持され、経済は景気後退を回避する可能性が高くなります。

したがって、私はこの記事の最初のデータを認めません。しかし、なぜ私はそれでも景気後退が来ると考えているのでしょうか?

それは、アメリカの一般市民が今欠けているのは信頼ではなく、お金だからです!

2. 失業率、預金、貸出は景気後退を引き起こす根本的な論理

この記事には、景気後退が非線形の出来事であるという見解に深く賛同します。私たちは既知のデータを用いて線形的な結論を導き出すことはできません。楽観主義者がアメリカの消費が非常に強いと考えるのは、現在の非農業雇用や家庭消費支出などのデータに基づいていますが、歴史的な経験によれば、アメリカの住民の消費は景気後退が発生するまで強気で維持されます。

未来の消費水準を予測するための真のデータは何でしょうか?失業率、預金、貸出です!人のお金は稼いだものか、貯めたものか、借りたものであり、もし三つの出所がすべて減少しているなら、私たちは消費が引き続き強いと信じる理由が何でしょうか?

これが、私がこの記事の最大の価値だと考える理由です。簡潔に景気後退の根本的な論理を説明しています。その中で、ブルームバーグが示した失業率データと預金データは時間的なスパンが短いため、編者は下の図を引用して補足します。アメリカの住民の失業率が急激に上昇し始めていることがわかり、預金はほとんど残っていないことが示されています。

アメリカのGDPの貢献において、消費は80%以上を占めています。現在、80%のアメリカの住民は手元の現金がCovid以前よりも少なくなっており、銀行の貸出は引き締まっており、貸出のデフォルト率は上昇しています。このような状況で失業率が上昇し始めれば、景気後退は避けられません。

原油価格の上昇は、消費者にとって最後の一押しとなる可能性があります。

3. 米国債の利回り

アメリカの10年物国債と2年物国債の利回り差は非常に有名な景気後退の先行指標ですが、その根本的な論理は上記の失業率などのデータほど直感的ではありません。また、先行指標であるため、通常、利回りの逆転が形成されるとき、アメリカ経済は非常に強い状態にあります。この強さは逆転が終了するまで続くことが多いです。これが、逆転が終わりに近づくたびに、人々が歴史的な教訓を忘れ、この時は以前とは違うと考える理由です。

今回も同様です。利差の逆転が形成されたのは2022年4月と7月(4月は短期間の逆転でしたが、7月から現在まで長期的な逆転が続いています)で、すでに1年以上が経過しています。したがって、現在、市場で利率の逆転を心配する声は1年前ほど高くなく、人々は再び今回が以前とは違うと信じ始めています。

しかし、実際には、今回の逆転解除の過程での経済状況は過去よりも良好ではなく、むしろ悪化しています。

アメリカの現在の財政状況は悪化しており、2023会計年度の前11ヶ月で財政赤字は1.5兆ドルに達し、前年比61%増加しました。したがって、債務を発行し続けることが必然となります。6月初旬に債務上限が緩和された後、アメリカ財務省はわずか4ヶ月の間に1.7兆ドルの債務を純増しました。10月までに、連邦政府の総債務規模は32兆ドルを超え(政府内部で保有されている債務を含む)、本年度の新規発行規模は2兆ドル以上となっています。

この債務の規模は2008年とは比較にならず、当時の二大米国債保有国である日本と中国は、現在はそのような巨額の債務を引き受ける能力も意欲もありません。したがって、米国債市場は現在、買い手が深刻に不足しており、その結果、米国債の価格は下落し、米国債の利回りは上昇しています。これが、私たちが7月以来10年物米国債の利回りが連続して上昇しているのを見ている理由であり、長短期の利差が上昇に転じています。

私が今回の逆転解除の背景がより悪化していると考える理由は、歴史的な逆転解除は短期債の利回りを下げることによって実現される、つまり利下げによって行われるからです。連邦準備制度が利下げを開始すれば、短期債の利回りはすぐに下がります。この方法は、少なくとも経済の回復に刺激効果をもたらします。最終的には景気後退が発生しますが、少なくとも景気後退の期間はそれほど長くはありません。

しかし、今回の逆転解除は長期債の利回りを上げることによって実現されています。長期債の利回りは、アメリカの金利に対する市場の長期的な期待を反映しており、その上昇トレンドは市場が連邦準備制度が長期的に高金利を維持する期待が高まっていることを意味します。経済分野では、10年物米国債の利回りは資産価格のアンカーと見なされており、資産評価プロセスにおいて「分母」として機能するため、その上昇は他の資産評価の下落を引き起こすこと必至です。7月以来、その上昇トレンドは株式市場や暗号市場の一連の下落トレンドを引き起こしています。もし市場が連邦準備制度の期待を長期的に高金利を維持するものであるなら、この下落トレンドは恐らく止まることはないでしょう。

さらに重要なのは、長期債の利回りはアメリカの債務リスクの程度を示しています。長期債の利回りの上昇は、アメリカが債務不履行に陥る可能性が急激に上昇していることを示しています。

長期債の利回りを下げるためには、より多くの買い手を探すしかありません。買い手を増やす方法は二つしかありません。一つは高金利を維持し続け、より多くの資金を国債購入に引き寄せること;もう一つはバランスシートを拡大し、印刷を加速し、新たな債務で旧債務を返済することです。

もし第二の方法を選択すれば、それは毒を飲んで渇きを癒すようなものであり、本年度の新規発行規模はおそらく2兆ドルを超え、総債務規模は6.5%増加することになります。このままでは債務の規模は指数関数的に加速して増加するでしょう。最終的な結果は、もはやどの経済体も引き受ける能力がなく、債務が不履行に陥るまでその螺旋的な上昇を見守ることになるでしょう。

これが、私が連邦準備制度が短期間内に利下げを行わないと考える理由です。なぜなら、高金利を維持し続けることで、債務規模をさらに押し上げることなく、より多くの資金を国債購入に引き寄せる可能性があるからです。債務の安定とドルの安定は密接に関連しており、債務が崩壊すれば、ドルも信用の基盤を失います。そして、ドルが崩壊すれば、アメリカの国の基盤も揺らぐことになります。

国の基盤に関わる問題において、経済の景気後退はそれほど重要ではなくなります。結局のところ、アメリカの景気後退は一度や二度ではなく、ただ今回はより長く続くだけなのです。

まとめ

この記事は、ブルームバーグの一つの記事を借用し、私が未来の経済状況を効果的に予測できると考える四つのデータ、すなわち失業率、預金、貸出、そして米国債の利回りを重点的に説明しました。

その中で、失業率と預金、貸出は未来の消費状況を予測します。アメリカのGDPの貢献において、消費は80%を占めています。現在、アメリカの住民の預金レベルはパンデミック前の水準にまで低下しており、2007年に次ぐ低さです。また、クレジットカードのデフォルト率と銀行の信用引き締めの程度も2007年以来の最高水準に達しています。最も重要なのは、失業率データが上昇に転じ始めたことです。

したがって、今後一年間にアメリカの家庭支出が急激に減少することは大いにあり得る事象です。

最後に、アメリカの現在の債務状況から連邦準備制度が短期間内に利下げを行うことは不可能であると推測し、景気後退は避けられず、過去の数回よりも持続時間が長くなる可能性があるという結論に至りました。

これは、世界のリスク資産にとって大きな試練であり、「ソフトランディング」の声が高まっていることからも、リスク期待が価格に織り込まれていないことがわかります。

リスク警告 リスク警告

リスク警告 リスク警告