「チェーン上の連邦準備制度」緊急利上げ!MakerがDAI防衛戦を開始?

DSR、複数のコア金庫がなぜ大幅に金利を調整したのか、MakerおよびDeFi市場はどのような影響を受けるのか?

DSR、複数のコア金庫がなぜ大幅に金利を調整したのか、MakerおよびDeFi市場はどのような影響を受けるのか?執筆:ImperiumPaper

編纂:Frank,Foresight News

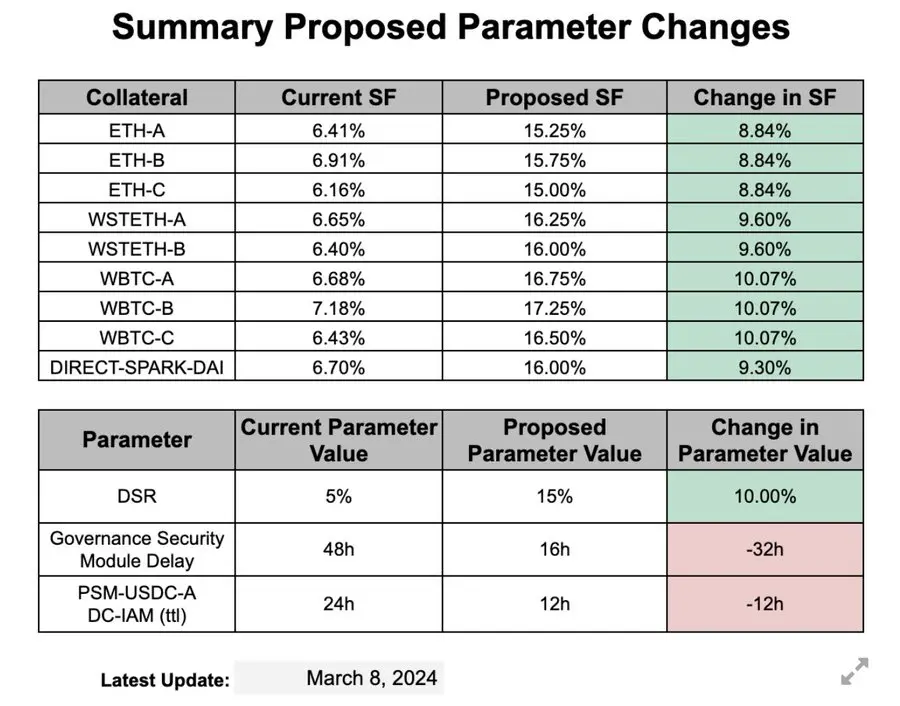

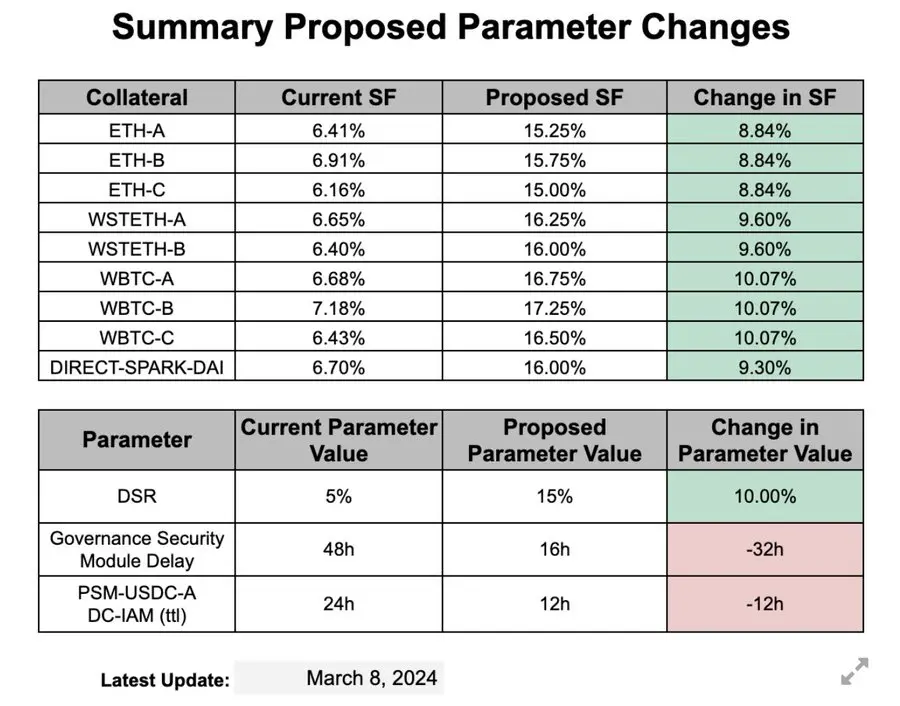

編者按:3月11日、MakerDAOはDAIの貯蓄率、ETH、WBTCなど複数のコアファンドの安定手数料を一連の調整を行いました。本記事はこれらの背後にある理由と、可能性のある影響について簡単に分析することを目的としています。

率直に言えば、MakerDAOの安定モジュール(PSM)では先週、大量のDAI資金が流出しました。現在の流出は合理的なレベルにとどまっていますが、Makerは国債準備(tbills)の清算と、Coinbase Custodyのコールドウォレットに保管されているUSDCの引き出しを通じて対応せざるを得なくなり、現在までに9億ドル以上がPSMに注入されています。

注意すべきは、MakerDAOは具体的には言及していませんが、過去3ヶ月間にわたり国債準備(tbills)が徐々に減少していることを示唆しています。

Makerが直面している「為替安定」のジレンマ

ざっくり言えば、DAI資金流出の原因は、MakerDAOとSparkの貸出金利が競合他社よりも低いためです。

明確にする必要があるのは、Atlasプロトコルは異なる公式に基づいてMakerの貨幣市場の金利を設定していますが、これらの公式は最終的に3ヶ月物米国債(T-bill)の金利に連動しています(Foresight News注、AtlasプロトコルはMakerDAOを管理する基本ルールセットです)。

要するに、MakerDAOのシステム金利は最終的に3ヶ月の米国債金利に依存しており、詳細を知りたい場合は「収益担保基準金利」(Yield Collateral Benchmark)を検索できます。

これはさらに、全体のDeFi市場金利が伝統的金融(TradFi)に対して上昇する中で、MakerDAOのDAI金利が借入コストの増加を適時に反映していないことを意味します(Foresight News注、つまりDAIの金利が適時に引き上げられていない)。

変動為替の状況下では、この不均衡がインフレを引き起こす可能性があります。しかし、固定為替レートの通貨(つまりDAI)にとっては、ドルとの1:1のペッグを維持するために、システムは外貨準備(USDC)を使用して市場に介入し、為替レートを維持する必要があります。

しかし、問題はMakerの手が縛られていることです------前述のように、金利が米国債金利によって決定されるため、柔軟に調整することができません。MakerDAOの運営に不慣れな人にとって、Makerの「エンドゲーム」はAtlasプロトコルを厳格に遵守し、毎週Atlasの意味を研究する会議を開くことです。そのため、微細なルールの変更でさえ非常に困難であり、DeFi市場金利との乖離の圧力が持続的に蓄積されています。

先週まで、状況は急変しました------PSMのUSDC準備は一時的に26分で枯渇するところでした。この時、Richard Heartは3億DAI以上を大量に売却し、大量のETHを購入しました。MakerDAOは10億ドルの米国債準備を保持していますが、週末の電信送金がタイムリーに到着しなかったため、状況は予測不可能となり、MakerDAOに大きな圧力をかけました。

このような背景の中、BA Labsチームは緊急金利調整を提案しました。彼らもこのアプローチが極端であることを認めるでしょう(Foresight News注、BA Labsは3月9日にDAIに関連するさまざまな金利を増加させるための包括的な提案を提出しました)。

ただし、政治的な観点から見ると、金利を一方的に引き上げることには実行可能な道筋がありません。

Makerが取った措置についての見解

さて、これで原因分析は完了しました。次に、その背後にある論理を見てみましょう:

- DAIの返済を促すために金利を引き上げる - できればUSDCをDAIに交換して返済すること;

- DSR(DAI貯蓄率)を引き上げてDAIの保有を促す - 同様にユーザーにPSMで操作してもらうことが望ましい;

これらの措置は比較的直接的で明確です。

潜在的な結果についても分析できますが、以下の内容は推測的な性質を持っています:

貸出金利を引き上げることは伝統的かつ正しい措置ですが、一度にこれほど大幅に金利を調整する実行方法には疑問があります。少なくとも私の意見では、この措置が市場の変動を引き起こす可能性があると思いますが、もちろんそうならない可能性もあります。

DSR金利については、やや保留の意見を持っています。この調整は急ぎすぎていると感じており、借入双方が新しい金利に適応し、実際の収益を評価した後に、より慎重な調整を行うべきだと思います。

CHAI/sDAIを担保として使用し、Blast統合などの機能を考慮すると、DSRをこれほど高く設定する必要はないと思います(つまり15%)。DSRの金利調整は過激すぎると感じます。

私は暗号分野にいる時間が大多数の参加者よりも「長い」かもしれませんが、歴史的な観点から見ると、固定為替レートを維持している多くの通貨は市場金利に従わなかったために大きな打撃を受けてきました。したがって、MakerDAOは正しく貸出金利を引き上げて修正していますが、DSR金利に関しては同じ間違いを犯しているかもしれません。

全体的に見ると、1997年のタイ/インドネシア/フィリピンや1994年のメキシコのように感じられます。つまり、MakerDAOのDSR金利の引き上げは拡張的な金融政策のように見えますが、連邦準備制度とは異なります------なぜならDSRは簡単に再担保されるため、借入コストを下げることができるからです。

リスク警告 リスク警告

リスク警告 リスク警告