EIPの観点からRWAの前世今身を解読する

技術の進歩と市場の成熟が進む中、RWAは将来の金融市場における重要な原動力となり、世界経済のさらなる統合と発展を促進することが期待されています。

技術の進歩と市場の成熟が進む中、RWAは将来の金融市場における重要な原動力となり、世界経済のさらなる統合と発展を促進することが期待されています。前言

グローバル金融市場の絶え間ない進化の中で、特にアメリカでビットコインとイーサリアムがETFを通じて注目を集める中、リアルワールドアセット(Real World Assets、RWA)がデジタル経済において無視できない重要な要素となっています。

RWAとは、実際の物理的存在または法的効力を持つ資産を指し、不動産、貴金属、株式、債券、その他の金融商品が含まれます。これらの資産はブロックチェーン技術の応用によりデジタル化およびトークン化され、前例のない機会と課題をもたらしています。

この背景の中で、RWAの現実的な意義は無視できません。それは、伝統的な金融市場に新たな活力を注入するだけでなく、ブロックチェーン技術により広範な応用の場を見出しています。技術の進歩と市場の成熟が進む中で、RWAは将来の金融市場の重要な推進力となり、グローバル経済のさらなる統合と発展を促進することが期待されています。

まず、EIPプロトコルとERC標準について紹介します。EIP(イーサリアム改善提案、Ethereum Improvement Proposal)とERC(イーサリアムリクエストフォーコメント、Ethereum Request for Comment)は、イーサリアムエコシステム内で異なる部分を改善し標準化するための2つの主要なメカニズムです。

EIP (Ethereum Improvement Proposal)は、イーサリアムネットワークに提案された技術仕様と標準の略称です。EIPの目的は、イーサリアムプロトコル、コアプロトコル仕様、API、スマートコントラクト標準を改善することです。EIPのプロセスには、提案、議論、レビュー、改善が含まれます。

ERC (Ethereum Request for Comment)は、イーサリアムアプリケーション層の標準提案の略称です。ERC提案は通常、アプリケーション層のプロトコルやスマートコントラクト標準、特にトークン標準に関連しています。

初期-- EIP884

早くも《デラウェア州上院第149回大会上院第69号法案の互換性トークン:デラウェア州法典第8篇および一般会社法に関する法案の改正》において提案され、ブロックチェーン上の資産と現実資産(Real World Asset)を結びつけることを目的としています。

- EIP-884は、デラウェア州の企業の株式をコンプライアンスに基づいて発行および管理するためのフレームワークを提供します。広く使用されているERC-20トークン標準を利用し、株式をイーサリアムブロックチェーン上でトークンとして表現できるようにします。この標準は、各トークンが一定数の会社株式を表すことを保証し、これにより株式がブロックチェーン上で透明、高効率、安全に取引できるようになります。簡単に言えば、この提案は伝統的な金融をチェーン上に統合するだけですが、多くのメカニズムが欠けています。

基礎メカニズム:

- トークン保有者はその身元を確認する必要があります。

- コントラクトは以下の機能を提供する必要があります:

- 会社が株主名簿を準備できるようにすること

- 一部の株式を支払うこと

- 支払われる総額

- 支払うべき総額

- 株式譲渡を記録すること

- 各トークンは1株に対応し、各株は全額支払われているため、一部支払い株式に関する情報を記録する必要はなく、一部トークンも存在しません。

- プライベートキーを失ったり、他の方法でトークンにアクセスできない株主が、新しいアドレスに自分のアドレスとトークンを再割り当てできるメカニズムが必要です。

しかし、この提案は単なる革新的な試みであり、内部の多くの要素が未完成であったため、長期的な普及と使用には至りませんでしたが、それでもチェーン上の資産の合法化の発展に大きな方向性を提供しました。この提案はFTXの破産前に提案され、大規模な混乱のICO現象やチェーン上の資産詐欺などの問題は発生していなかったため、その実行可能性には一定の問題が存在します。

EIP-884の問題点:

- 実施者が個人の身元をどのように確認するかについて、本提案には解決策がありません。

- 権限管理に関して、誰も検証されたアドレスを追加、削除、更新、または置き換えることができません。これらの機能へのアクセスを制御する方法は本提案の範囲を超えています。

- SEC(米国証券取引委員会)はクラウドファンディングに追加の要件を課していますが、本標準はこれらの要件をサポートしています。たとえば、SECはクラウドファンディングサイトにドル建ての資金調達額を表示することを要求しています。クラウドファンディング契約は、ドルとイーサの換算率を維持し、換算率を記録する必要があります。

トークンモデルの発展

どのようなチェーン上の資産にとっても、適切なトークンタイプは常に避けられない話題です。チェーン上の資産と現実の現金モデル、Web2の中央集権的資産の実現は全く異なるため、ERC20とERC721が登場しましたが、依然として異なるトークンを一括転送できない、標準の柔軟性が限られている、アップグレードが困難などの問題が存在します。そこで、さまざまな複雑な開発シナリオに対応するために、一度の開発で数百種類のトークンを実現する形式(たとえば、チェーンゲーム)としてERC1155が登場しました。

伝統的な金融にとって、これらの既存のモデルは十分ではありません。たとえば、先物、オプション、証券ETFなどです。チェーン上のDEX(分散型取引所)の実現方法は、積のマーケットメイカー方式で取引を実現しており、現実の中央集権的取引所のオーダー形式とは大きく異なるため、先物やオプションなどを実現するのは非常に困難です。言い換えれば、チェーン上の取引所のモデルが、伝統的な金融モデルを直接適用できない原因となり、現実の金融産業がWeb2からWeb3への移行を直接実現するのが難しくなっています。

たとえば、最も基本的なDEX(分散型取引所)内部の流動性ステーキングによるいわゆる無リスクアービトラージを考えてみると、このプロセスでも依然として無常損失リスクの問題が発生します。したがって、EIP-3475が誕生する前に、ほとんどの伝統的な金融がWeb3業界に参入して機会を得るためには、第三者に操作を委ねる必要がありました。たとえば、以前のFTX取引所などです。もちろん、後にFTXの破産が業界危機を引き起こしたため、現実の金融ロジックを模倣する提案が登場しました。以下ではEIP3475とEIP3525について紹介します。

EIP-3475 メカニズム:

- このEIPは、抽象的なチェーン上のメタデータストレージを使用してトークン化された義務を作成することを許可します。複数の償還データを持つ債券の発行は、既存のトークン標準では実現できません。

- このEIPにより、各債券クラスIDが新しい構成可能なトークンタイプを表すことができ、各クラスに対応し、対応する債券のランダム数が発行条件や整数の他の形式のデータを表します。債券クラスの各ランダム数には、そのメタデータ、供給、その他の償還条件があります。

- このEIPによって作成された債券は、発行/償還条件に基づいてバッチ処理され、Gasコストとユーザー体験の効率を向上させることができます。最後に、この標準に基づいて作成された債券は、二次市場で分割および交換できます。

EIP-3475では、各債務契約はClass 0と呼ばれ、1つの契約には複数の契約が含まれ、NFTのIDに似ています。各Classは多くのデータを管理し、契約名、略称、説明などのテキスト情報を含みます。情報は契約金額、時間、引渡人、引渡物、公証機関、営業許可証番号などのタイプと数値にさらに細分化できます。主に、チェーン上に高度にカスタマイズされた契約を保存することで、Gas費用を節約し、バッチ転送などの機能を最適化します。

債券は伝統的な金融市場の全体的な債務証券市場において重要な地位を占めており、主に固定収益ツールとして、通常は各国政府によって発行され、そのリターンの安定性は通貨および金融政策の安定の重要な要素と見なされています。分散型金融(DeFi)分野でも、Olympus DAOのような大規模プロジェクトが流動性提供(LP)トークンのために特定のタイプの固定金利債券を発行しています。さらに、フランスのソシエテ・ジェネラルなどの機関がMakerDAOへの貸付担保として債券を発行しています。取引およびステーキングの後、債券はDeFi分野における次の重要な資産クラスになることが期待されています。

簡単に言えば、このEIPはチェーン上での先物売りメカニズムを実現できます。たとえば、ある先物取引所がコーンという先物商品を発行し、何ブロック後に引き渡しを行うことを要求した場合、Aというトレーダーはこの期間内に売買を行いアービトラージを実現できますが、最終的には引き渡しを行う必要があります。チェーン上の貸付とは異なり、このモデルは過剰担保を必要とせず、最終的に償還すればよいのです。さらに、このEIPは多層プールのモデルを使用して異なる債券を管理し、債務移転機能を実現しています。

EIP-3525 メカニズム:

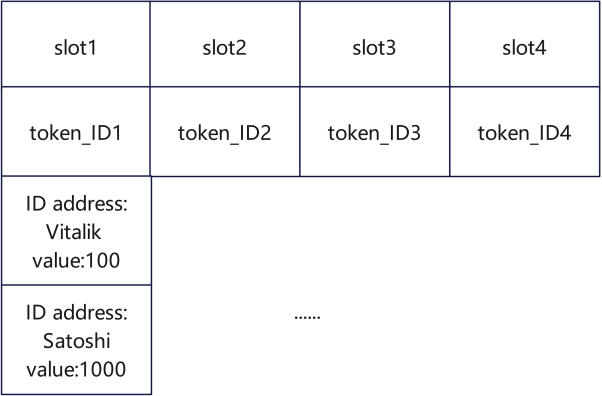

- ERC-1155の基礎の上にいくつかのストレージモデルの革新を追加し、Slot(ストレージスロット)上で異なるタイプのトークンを管理する規範を実現します。

- 自身を普遍的にユニークな存在として識別するためのERC-721相当のID属性を含み、トークンがアドレス間で転送され、ERC-721互換の方法で機能することを承認します。

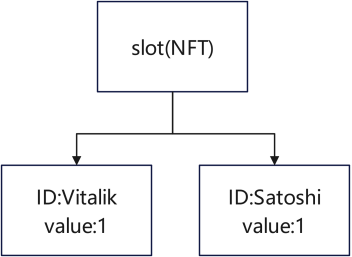

- また、トークンの定量的性質を示すvalue属性を含みます。"value"属性の意味はERC-20トークンの"balance"属性の意味と非常に似ています。各トークンには"slot"属性があり、同じスロットを持つ2つのトークンの価値が互換性があると見なされることを保証し、トークンのvalue属性に互換性を追加します。

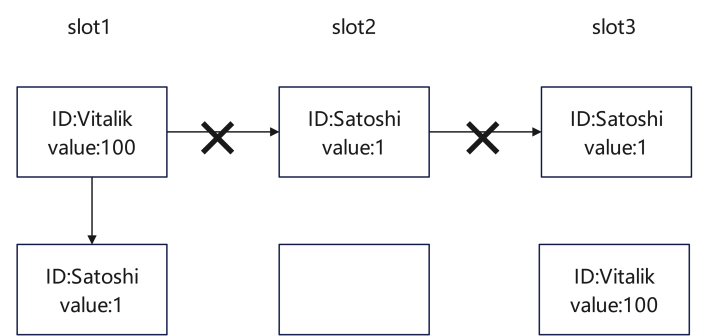

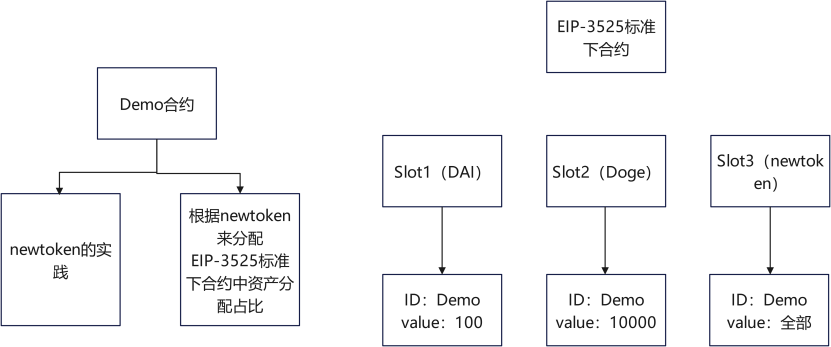

契約内部の各Slotスロットは1種類のトークンに対応し、内部にはIDと値が記録されています。同じSlot内部の所有者は相互に取引転送操作を行うことができ、下の矢印は内部の要素を示しています。

たとえば、VitalikとSatoshiの2人がそれぞれSlot1内部に銀行口座を持っている場合、転送操作を行うことができますが、銀行間の転送操作はこの契約内部で直接実行することはできません。各IDにはそれぞれのValueがありますが、同じスロット内の異なるIDは同じものと見なされ、交換、組み合わせ、分割が可能です。下の図の矢印は転送を示しています。

NFTの分割と現実の株式の模倣:

もちろん、これはEIP3525がもたらす利点のほんの一部です。アカウントを契約の形式に抽象化し、契約の1つのSlot内部でIDのvalue値を1に制限しなければ、NFTの分割のソリューションを実現できます。また、貸付のプロセスにおいてNFTのチェーン上貸付ソリューションの多様性を実現できます。さらに、この抽象的な方法を通じて、多くの伝統的な金融株式の模倣を実現し、伝統的な金融機関の参入を容易にし、スロット内の割合によって株式や配当などの問題を区分することができます。

安定した通貨を基盤とした実現:

前述のように、一部のDEXにおいて流動性を単純に追加して手数料を得る行為には無常損失の問題が存在する可能性があります。たとえば、ある人がDEXの流動性プールに流動性を提供し、提供する2種類のトークンの比率はその時点での流動性プールの双方の比率によって決まります。この人がLPを撤回する際には、全体の流動性プールに追加された比率に基づいて引き出し、取引者が提供した手数料を得ますが、時間の経過とともにこの比率は価格の変動により変化し、最終的に引き出される価値が法定通貨の利益を保証できなくなります。

たとえば、EIP-3525の背景の下で、ある契約をIDとしてSlot内部に抽象化し、この契約をDemoと記録します。1つのIDが複数のスロットの資産に対応できるため、Demo契約が100DAIと10000DogeをEIP-3525標準の契約に預け入れると、Demoの資産は10分割され、それぞれが10DAIと1000Dogeに対応します。したがって、Demo契約が新しいトークンを発行し、この新しいトークンを使用してDemo契約資産の割合を分散管理し、この10分の1を取得することで、DAIとDogeの相対的な安定した発展を図ることができます。

チェーン上のRWAの発展-- EIP-7092

ブロックチェーンの発展に伴い、多チェーン資産および合理的な取引ルールの実現は古くからの問題となっています。ここではEIP-7092(現在はERCになっています)を共有します。

- 投資家が指定された利率で発行者に資金を貸し出すことを許可します。見返りとして、発行者は利息(クーポン)を支払い、満期時に元本を返済することを約束します。

- この標準は、金融債券をモデル化するために必要なすべての基本属性を定義します。たとえば、発行日、満期日、票面利率、元本、通貨などです。

- 複数のブロックチェーンにまたがる債券の運営と管理にクロスチェーン機能を提供します。

伝統的な金融では、債券は仲介機関によって管理され、注文はブローカーや店頭取引(OTC)を通じて伝達および決済されます。したがって、通常は債券保有者を代表して債券を管理することが承認された仲介機関がこれらの業務を処理します。ERC-7092標準は、これらの仲介機関を排除し、債券を直接投資家間で取引できるようにするか、従来のモデルを使用しつつ仲介機関をスマートコントラクトに置き換えることを可能にします。したがって、債券の保有者は個人投資家であるか、債券保有者により債券の管理を委任されたスマートコントラクトとなります。

もし伝統的な機関がERC-7092標準に基づいて顧客のために債券を発行したい場合、以下の手順を踏むことができます:

- ERC-7092標準インターフェースに準拠した債務契約を作成します。

- すべての取引のコア契約として機能する銀行契約を作成します。この契約はブローカーや投資銀行の業務を担当します。特定の操作をトリガーする責任を持つ管理者のセットを定義します。たとえば、総発行量に達したときに契約内の発行債券を使用する、または債券が満期になったときに債券を償還するなどです。投資家は銀行契約に債券の管理を承認し、二次市場で取引できるようにします。この場合、実際の債券保有者は依然として投資家ですが、債券の移転は承認された銀行契約によってのみ行われます。

- 債券プラットフォームに上場する必要がある場合、保有者またはスマートコントラクトは債券をプラットフォームに移転する必要があるかもしれません。プラットフォームは債券保有者を代表して債券を販売する責任を負います。

- 債券は仲介なしで投資家間で取引することもできます。この場合、債券保有者は常に投資家またはスマートコントラクトです。

その他のRWA関連のEIP

プライバシー

EIP-7540 : RWAのトークン化金庫標準を改善し、非同期の預金および償還プロセスを導入することを目的としています。

- EIP7540は、暗号通貨取引のプライバシーとセキュリティを向上させることを目的とした新しい提案です。ゼロ知識証明技術を導入し、取引の送信者、受信者、取引金額を保護し、公開されるのを防ぎます。これにより、イーサリアムネットワーク上の取引が追跡および監視されにくくなり、ユーザーのプライバシー保護が強化されます。同時に、この提案にはこのプライバシー取引メカニズムの実施と応用をサポートする新しいスマートコントラクト標準のセットも含まれています。

規範

EIP-4626 :既存のトークン化金庫標準として、RWAに関する規範を導入することを目的としています。

- トークン化金庫は標準化が欠如しており、実施の詳細が多様化しているため、貸付市場、アグリゲーター、内在する利息トークンなどの例で顕著に表れています。各トークン化金庫は独自の設計と実装方法を持っているため、複数の標準に準拠する必要があるプロトコルがアグリゲーターやプラグイン層での統合を複雑かつ困難にし、各プロトコルが独自のアダプターを開発および維持することを強いられ、エラーが発生しやすく、大量の開発リソースが無駄になります。

- トークン化金庫の標準化は、有利な金庫の統合作業量を大幅に削減します。統一された標準を導入することで、開発者は一貫した実施モデルに従い、より信頼性が高く堅牢なシステムを構築できます。標準化は開発プロセスを簡素化し、異なるプロトコル間の相互運用性を向上させるだけでなく、革新を促進し、リソースを節約し、安全性を強化し、最終的には金融エコシステム全体の健全な発展を促進します。

セキュリティ

EIP-4788 :RWAの取引と資産を処理する上で重要な影響を持つセキュリティと機能性の向上

- プロトコルレベルのオラクルを導入し、外部オラクルへの依存を減らし、安全性と障害リスクを低減し、RWAクロスチェーンブリッジおよびステーキングプールの構造を最適化し、流動性ステーキングプロトコルの効率を向上させます。スマートコントラクトベースのRWAブリッジおよび再ステーキングソリューションに対してより柔軟なメカニズムを提供し、ノードオペレーターの参入障壁を低下させ、分散型プロトコルの競争力を高めます。

基盤

EIP-1153 :チェーン上のデータストレージコストを削減し、RWA関連データのストレージコストを低下させるのに役立ちます。また、フラッシュローンハッキング攻撃のリスクを大幅に減少させます。

- 一時的なストレージ操作コードを導入し、スマートコントラクトの実行中に一時的なデータを処理するため、ネットワークのGas費用を節約できます。これらのデータは各取引終了後に破棄され、ブロックチェーン上に永久に保存されません。これにより、アプリケーション開発者にとってより柔軟なストレージオプションが提供され、特に一時データを頻繁に保存する必要があるアプリケーション(Uniswapなど)において、イーサリアムネットワークの効率と性能が向上し、一時データ処理の操作がより便利で経済的になります。

まとめ

この記事を通じて、リアルワールドアセット(RWA)の発展の歴史、技術メカニズム、関連するEIPおよびERC標準について深く探討しました。最初のEIP-884から最近のEIP-3475およびEIP-3525まで、これらの提案は資産のデジタル化およびトークン化におけるブロックチェーン技術の応用の可能性を示しています。特に金融派生商品、債務証券、プライバシー保護などの分野において、RWAは広範な応用の展望と巨大な潜在能力を示しています。

しかし、技術の進歩に伴い、規制の遵守、安全性、標準化などの多くの課題も存在します。さらなる研究と革新を通じて、RWAは金融市場とグローバル経済の統合と発展を推進する重要な力となり、より効率的で透明性が高く、安全なデジタル金融エコシステムの実現に寄与することが期待されています。

リスク警告 リスク警告

リスク警告 リスク警告