イーサリアム VC の「EBOLA」ジレンマ:投資ロジックがトークンの負担に感染したとき

VCの強制的なインフラストラクチャの物語を聞くのをやめ、流動基金が繁栄する時が来ました。

VCの強制的なインフラストラクチャの物語を聞くのをやめ、流動基金が繁栄する時が来ました。著者:Yash Agarwal

編纂:深潮TechFlow

イーサリアムのリスク投資家はEBOLAエボラに直面している------イーサリアムの論理欠如(Ethereum Bags Over Logic Affliction)。

(深潮注:ここでのEBOLAは英語でダブルミーニングで、表面的にはエボラウイルスに感染したことを指し、実際には大量のイーサリアム関連資産(bags)を保有することによって、理性的な論理思考を無視または抑圧している投資家の状態を描写しています。)

私はこの高度に感染性の病気の起源を説明し、あなたがそれに対抗するためにワクチンを接種する方法を示します。

2週間前、choppingblock、hosseeb、およびdragonflyxyzのtomhschmidtはイーサリアムとソラナの議論の中で一連の論点を提起しました。

大まかに言えば、ソラナには:

→ 不完全なリスク投資エコシステム

→ イーサリアムよりも資本量が少ない

→ メムコインチェーン

→ イーサリアム上での立ち上げはアメリカでの「起業」のようで、EV+がより多い

私たちはこれらの論点を振り返り、以下を行います:

--- 大型ファンドの構造的問題を強調する

--- それがどのように彼らをインフラ投資に傾けるか

--- さらに悪いことに、どのように創業者を誤ったアドバイスに溺れさせるか。

最後に、エボラに感染しないための戦術的アドバイスを共有します。

第一章:イーサリアムのリスク投資家は高度に感染性のエボラ(EBOLA)に感染している

calilyliuが言うように、エボラ(EVMに対する論理の偏執症)はイーサリアムのリスク投資家に影響を与える病気です------これは構造的な問題であり、特に大型「一級」リスク投資家にとってはそうです。

dragonfly_xyz(6.5億ドルを調達)の例を挙げると、彼らはLPにインフラを中心とした論点を提起した可能性があります。

大型ファンドは構造的に------例えば、2-3年以内に------資本を展開するようにインセンティブされています。より大きなラウンドを資金提供することを望み→より高い評価を与えることができます。

彼らがより大きなラウンドを資金提供しなければ、資本を展開できず、LPに返還するしかありません。

インフラプロジェクト(Rollups/相互運用性/再ステーキングなど)が迅速に10億ドルを超えるFDVに達する可能性があることを考えると、2021-2022年の数十億ドルのインフラ退出を考慮すると------インフラプロジェクトへの投資はEV+です。

しかし、これは彼ら自身が作り出した物語であり、シリコンバレーの資本と合法性のエンジンによって加速されています。

この物語はかなり説得力がありますが、問題は:次のEVMインフラスタックを考えるとき、私たちは世界通貨TCP/IPの最初のビジョンから逸脱しているのか?それともこの理由はParadigm、Polychain、a16z cryptoのような大型暗号ファンドのファンド経済によって駆動されているのか?

第二章:エボラは創業者とLPを不快にさせる

インフラブランドが高評価を推進するため、多くの主要EVMアプリがこれらの高評価を得るためにL2を発表または立ち上げています。

EVMインフラの追求は非常に狂気じみており、pudgypenguinsの創業者のようなトップ消費創業者でさえL2を立ち上げる必要があると感じています。

流通が少なく、高FDVのプロジェクトに対する批判は妥当です;では、影響が少なく、高FDVのプロジェクトについてはどうでしょうか?

EigenLayerを例に挙げると------これはイーサリアム上の単一プロジェクトで、1.71億ドルを調達しましたが、依然として顕著な影響を生み出しておらず、収益を生み出すことは言うまでもありません。これは一部のリスク投資家や内部者(55%のトークンを保有)が富を得ることを可能にします。

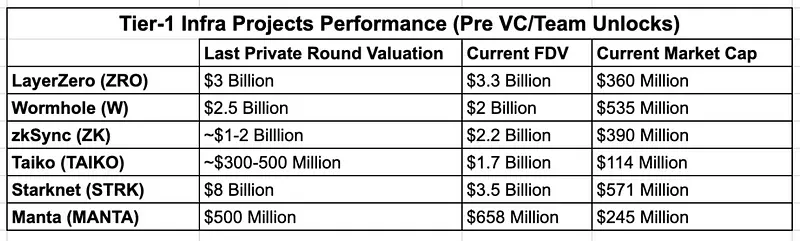

インフラバブルはすでに崩壊し始めており、このサイクルで立ち上げられた多くの一級インフラプロジェクトのトークンは、彼らのプライベートラウンドの評価を下回っています。

主要なロック解除が6-12ヶ月以内に行われるため、リスク投資家は損失に直面し、最終的には誰が先に売るかの競争になるでしょう。

一般市場に新たな反リスク投資感情が現れるのは理由があります;その感情は:

より多くのリスク投資資金 = より多くの高FDV、低流通のインフラ。

第三章:悪いリスク投資アドバイスの墓場

リスク投資家の推進により、エボラは有望なアプリやプロトコルにも感染しました。ソーシャル/消費アプリから高頻度DeFiまで、多くがイーサリアム上に構築されていますが、モデムのようなパフォーマンスと耐えられないガス料金のために実行不可能であり------概念的には有望だが「概念検証」段階を超えられないアプリの墓場を引き起こしています。

++LensProtocol++は悪いインフラアドバイスの最良の例の一つです。

StoryProtocolのa16zcryptoがリードした1.4億ドルの資金調達は、「知的財産にブロックチェーンを提供する」ことを目的としており、一級リスク投資家が依然としてインフラ物語に賭け続けていることを示しています------唯一の進化は:「インフラ」から「アプリ特化型インフラ」への移行です。

第四章:構造的に崩壊したリスク市場

現在のリスク市場は、プライベート市場と公共市場の間で資本が効果的に配分されていません。

暗号リスク投資は数十億ドルの資産を管理しており、基本的に次の24ヶ月以内に特定の任務に展開する必要があります:プライベートシードラウンドからAラウンドプロジェクトへ。

公共市場の資本供給不足は価格発見を悪化させています。例えば、2024年前半に立ち上げられるすべてのトークンの総FDVは約1000億ドルであり、これは上位10から上位100のすべてのトークンの総時価総額の半分に過ぎません。

プライベートリスク市場はすでに縮小しています。Haseebでさえこれを認めています------これらのファンドの規模は以前のファンドよりも小さく、その理由は明白です。もし可能であれば、Paradigmは以前のファンドの100%の規模を調達するでしょう。

構造的に崩壊したリスク市場は、単に暗号の問題ではありません。

暗号市場は明らかに公共市場の構造的買い手としてより多くの流動性を必要としており、これがこれらの崩壊したリスク市場の問題を解決するのに役立ちます。

第五章:エボラに対抗するためのワクチン接種

さて、潜在的な解決策と、創業者と投資家のために業界が何をする必要があるかについて話しましょう。

投資家にとって------流動戦略を好み、公共市場を受け入れてスケールを拡大することが重要です。

Arthur_0xが指摘するように、効果的な流動暗号市場には、活発なファンダメンタル投資家の存在が必要です------流動暗号ファンドには広範な成長の余地があります。

19/ MulticoinのTusharJain_とKyleSamaniは7年前にこれをうまく要約しており、流動ファンドは二者択一を実現できると提案しています------リスク投資経済(若いトークンに投資して超過リターンを得る)と公共市場の流動性を組み合わせることができます。

20/ イーサリアムとは対照的に、ソラナは2023-24年の資金調達の平均規模がかなり小さく、DePINを除いてほぼすべての第一ラウンドの資金調達が500万ドル未満です。

ColosseumOrgを除いて、主要な投資家にはFrictionless、6thManVentures、goasymmetric、BigBrainVCが含まれます。

ソラナ上の流動市場の発展に伴い、流動ファンドは個人や小規模機関の逆投資となる可能性があります。

大型機関はますます大きな流動ファンドをターゲットにするべきです。

創業者にとって------製品市場適合(PMF)が見つかるまで、立ち上げコストが低いエコシステムを選択することが重要です。

navalが言うように、何が効果的かを理解するまで小規模を維持してください。

イーサリアムと比較して、ソラナの立ち上げコストは低いです。

tarunchitraが指摘するように;EVM上では、十分な新規性を実現し、良好な評価を確保するためには、通常、大量のインフラ開発が必要であり、これは本質的にリソース集約型です(例えば、アプリ全体がRollappのブームになる)。

アプリケーションは通常、立ち上げに十分な資金を必要としません;Uniswap、pumpdotfun、およびPolymarketがその例です。

ソラナは「起業」のための最良の場所です。その理由は以下の通りです:

→ コミュニティ/エコシステムのサポート

→ 拡張可能なインフラ

→ 迅速な提供の精神

ソラナは単なるメムコインではありません

多くの人が、ソラナ上のDeFiは死んでいると言うかもしれませんが、ソラナのブルーチップ株は不調であり、OrcaやSolend/Saveなどの統計は逆のことを示しています:

ソラナのDeFiトークンの価格が大幅に下落していると主張する人もいますが、イーサリアムのDeFiブルーチップも同様であり、これはガバナンストークンの価値蓄積における構造的問題を浮き彫りにしています。

最後の章:アプリ創業者へのアドバイス

ファンドが大きくなるほど、彼らのアドバイスを聞くべきではありません。

一級リスク投資家や高評価を追い求めることは、特にPMFを見つけていない場合、評価負担と立ち上げ時の発見の困難を引き起こし、プロジェクトの周りに真の分散コミュニティを構築することをさらに困難にします。

資金調達------小規模な資金調達。コミュニティにもっと焦点を当てる。

echodotxyzのようなプラットフォームを通じてエンジェル投資グループから資金を調達------関連する創業者/KOLを探すか、alliancedaoやColosseumOrgなどのアクセラレーターを選択します。

これは過小評価されています:あなたは評価を分配と引き換えにし、強気の中で立ち上げます。

非常に初期の段階ではsuperteamを利用してください;これは近道です。

消費者向け------投機を受け入れる。注目を集める。

リスク投資家がここで数十億ドルの退出を目にすると、彼らは消費アプリを扱うために同じインフラ操作マニュアルに従う可能性が高いです。私たちは、年収1億ドルのアプリ(例えばpumpdotfun)を何年も見てきました。

要するに;

リスク投資家の強制的なインフラ物語を聞くのをやめましょう。

流動ファンドが繁栄する時です。

消費者のために構築します。投機を受け入れます。収入を追求します。

ソラナは低い立ち上げコストのために実験するのに最適な場所です。

リスク警告 リスク警告

リスク警告 リスク警告