ETHの価値はどこから来るのか?資産論理からビジネス戦略までの全解析

ETHの価値回流のパス:『料金の最大化』から『価値の最大化』へ。

ETHの価値回流のパス:『料金の最大化』から『価値の最大化』へ。著者 : Konstantin Lomashuk、Artem Kotelskiy,XiaMiPP(Odaily)**

編者按:最近、米国株上場企業が「再認識」イーサリアムを始めています。SharpLink Gamingは株式を売却し、最大10億ドルを投じてETHを戦略的備蓄として購入する計画を立てています;BTCSも約842万ドルで3,450枚のETHを購入しました。これらの動向は明確な信号を発信している可能性があります:ETHは「チェーン上の燃料」から「企業レベルの戦略資産」へと変わりつつあります。

開発者コミュニティの実験プラットフォームからDeFiのインフラストラクチャ、企業財務における長期的な配置まで、イーサリアムの役割は深く変化しています。この価値再評価の波の中で、私たちはETHの背後にある技術的論理と経済モデルをどのように理解すべきでしょうか?

Odaily星球日報は、イーサリアムの初期投資家であり、Lidoの共同創設者であるKonstantin Lomashukと、Cyber•Fundの研究責任者であり、プリンストン大学の数学博士であるArtem Kotelskiyが共著した深い長文「イーサリアムのロードマップ:『世界コンピュータ』になるための根幹」を翻訳し、精練しました。本稿は、イーサリアムの発展の軌跡、プロトコルの進化、スケーリングの道筋、およびRollup時代におけるその位置付けを体系的に整理し、1つの重要な質問に答えようとしています:ETHはなぜ「長期保有」に値するのか?

注:原文が長いため、可読性を向上させるために、翻訳者は原意を損なわない範囲で一部の内容を削減および最適化しました。

DeFi:イーサリアムが初めて見つけた製品市場適合(PMF)

イーサリアムは誕生当初から、グローバルに共有され、信頼を必要としない計算プラットフォームの構築に取り組んできました。10年の発展を経て、初期の技術実験から、分散型金融(DeFi)、ブロックスペース市場、さらにはチェーン上のアプリケーションエコシステムの核心基盤へと成長しました。

しかし、ETHがどのようにして今日に至ったのかを理解するためには、1つの重要な転換点から話を始める必要があります------DeFiの製品市場適合(PMF)。当時はちょうど2018年から2020年の熊市に差し掛かっており、ERC20、Uniswap、DAI、Aave、Compoundなどのプロトコルが相次いで登場する中で、イーサリアムは徐々に自己管理型、組み合わせ可能、許可不要の金融システムの基盤へと進化しました。DeFiの爆発は、技術革新と市場の需要の自然な適合の結果です。

2020年の「DeFi Summer」は、この点が頂点に達したことを示しています。ロックされた資産量は急速に増加し、チェーン上の取引量は初めて中央集権型取引所を超え、ETHのネットワーク価値が顕在化し始めました。しかし、それに伴う高額な取引手数料は、イーサリアムのスケーラビリティにおけるボトルネックを露呈し、将来の技術的な路線転換の伏線を張りました。

ETHの価値転換:EIP-1559からThe Mergeまで

もしDeFiがイーサリアムに実用的な価値を示したとすれば、EIP-1559と合併(The Merge)の2回のアップグレードは、ETHに長期的な価値の論理を与えました。

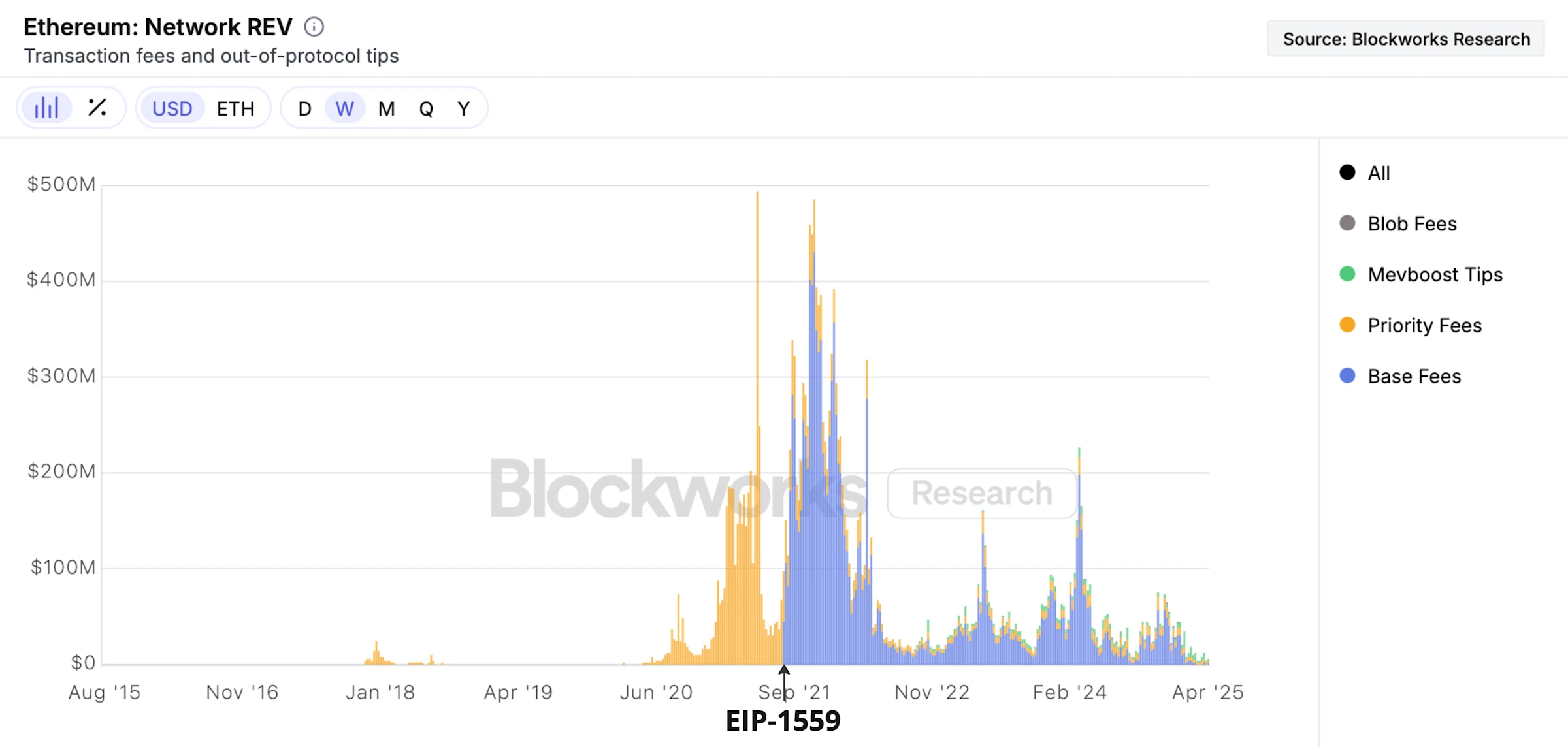

2021年、EIP-1559が導入され、イーサリアムの手数料メカニズムが根本的に変わりました。従来の「優先入札」モデルは基礎費用(Base Fee)に置き換えられ、すべてのユーザーが支払うこの部分の費用はもはやマイナーのものではなく、直接的に焼却されることになりました。これは、ネットワークが活発であればあるほど、焼却されるETHが増え、インフレ圧力が小さくなり、ETHの価値支援が強化されることを意味します。

インディゴ色の部分は、ETHが焼却メカニズムを通じて「価値の回流」を実現し始めたことを示しています。

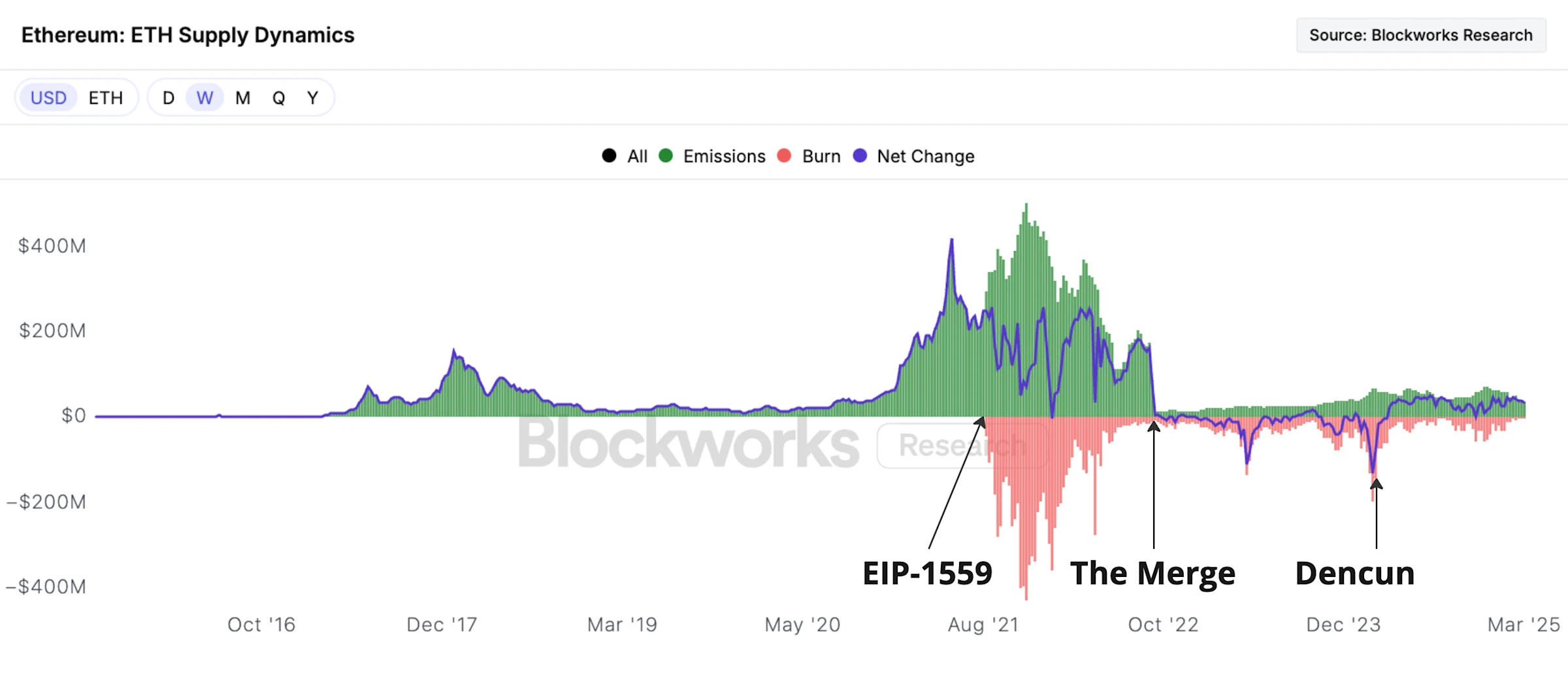

2022年9月、イーサリアムは歴史的な重要なアップグレードを完了しました:コンセンサスメカニズムがプルーフ・オブ・ワーク(PoW)からプルーフ・オブ・ステーク(PoS)に切り替わりました。これは「合併(The Merge)」の正式な実施を示しています。この変革は技術的難易度が非常に高いものでしたが、極めて重要でした------それはイーサリアムのエネルギー消費を8000倍削減し、ネットワークの安全性に必要な年率発行率を4%から1%未満に引き下げました。

その後、ETHの「純インフレ率」はかなりの期間、負の値に転じました。

緑はETHの毎週の新規発行量、オレンジはETHの毎週の焼却量、青はその間の純差額を示しています。

Rollup時代の長期的信仰:協力と寄生?

スケーリングはイーサリアムの核心的な課題であり、分散化、安全性、スケーラビリティの三難のジレンマに直面して、イーサリアムは最終的にRollupソリューションを選択しました。Rollupは取引の実行をチェーン外に移し、状態の変更とデータのみをメインチェーンに書き込むことで、メインチェーンの安全性を確保しつつ、取引のスループットを大幅に向上させました。

これにより、イーサリアムは単なる「実行プラットフォーム」から「安全層+データ可用性層」へと変貌し、「Rollup中心」のスケーリング路線を形成しました。

しかし、Rollupは単なる技術革新ではなく、ETHの価値の流れの論理をも変えました。過去にはユーザーが直接メインチェーンに手数料を支払っていましたが、現在では大多数の取引がRollupを通じて行われ、メインチェーンの直接的な取引需要が減少しています。Rollupはブロックスペースを再販することで収益を得ますが、カンクンアップグレード以降、そのメインチェーンへの直接的な費用支出は大幅に減少し、「寄生論」の議論を引き起こしました。実際、Rollupはイーサリアムの「ビジネス拡張」として機能し、メインチェーンの安全性とデータサービスに依存しながら、より多くのユーザーと取引をもたらしました。

メインチェーンの取引需要は減少していますが、メインチェーンのスケーリングとアップグレードは依然として積極的に進められており、目標は今後数年で処理能力を100倍、さらには1000倍に向上させ、L2により強力な安全性とデータサポートを提供することです。Rollupとメインチェーンは相互に補完し合うエコシステムを形成し、分業と協力を通じて、イーサリアムの将来の持続可能な発展の基盤を築いています。

イーサリアムの現状指標:危機と深層要因分析

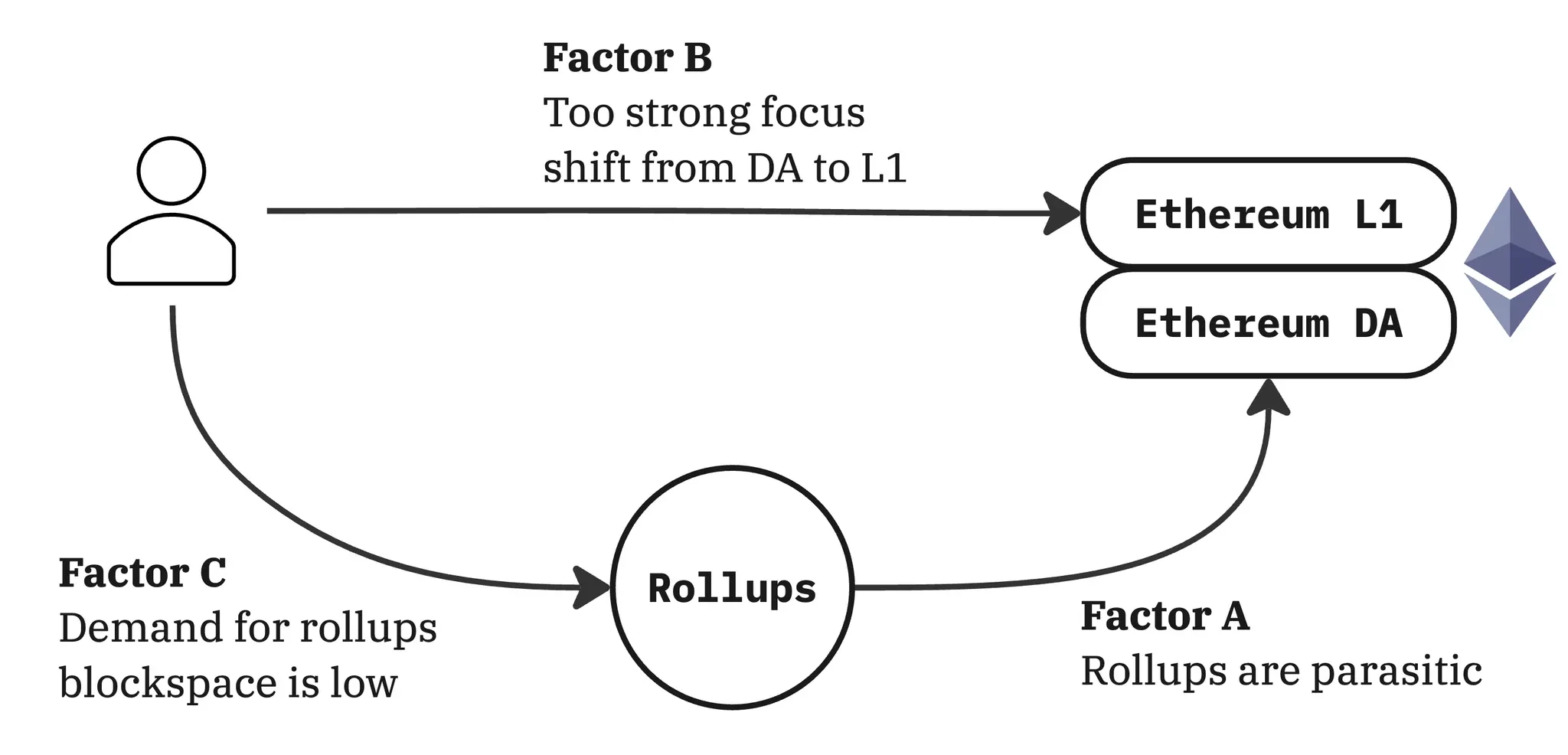

2022年のFTX崩壊以来、暗号業界全体は成長を維持していますが、ETHはビットコイン(BTC)やソラナ(SOL)に対して明らかに遅れをとっています。ETHの価格はイーサリアムネットワークの手数料と高度に関連しており、2022年以降、手数料の成長は鈍化しており、特に2018-2022年の周期や本周期のソラナのパフォーマンスと比較して、収益圧力が顕著です。主な理由は3つです:

要因A:Rollupの「寄生化」

Rollupはユーザー手数料を通じて利益を得ていますが、現時点ではイーサリアムメインネットに十分な価値を還元していません。

データから見ると、この要因は存在しますが、現時点では全体の収益に与える影響は小さいです。Rollupの現在の週ごとの総収益は数百万ドル程度であり、その手数料は低く、部分的にはRollupのソートエンジンがメインネットよりもはるかに高いガス制限をサポートできるため、L1ネットワークのようにユーザーに高額な手数料を請求する必要がありません。

さらに重要なのは、現在、Rollupがメインネットに還元していないことを疑問視するのは時期尚早であるということです。実際、イーサリアムコミュニティは「意外にも」Rollupに無料でデータ可用性(DA)スペースを提供する戦略を採用し、できるだけ多くの集約層を引き付けることを目指しています。この「利益還元」は初期の正しいエコシステム構築の方法でした。

要因B:L1戦略の重心がDAに移行し、メインネットの構築が周縁化

イーサリアムはRollup路線を開始して以来、その戦略とユーザーの成長の重点がほぼすべてRollupに傾いており、メインネットの拡張と維持は相対的に無視されています。

この偏向はある程度事実です。イーサリアムは高額なメインネット手数料の問題を解決する際、将来をRollupに賭けることを選択しました。この「オールイン」の戦略は、L1自身の潜在能力を無視しています。今振り返ると、Rollupの断片化の問題が徐々に顕在化し、私たちが実行可能なL1スケーリングの道筋(アクセスリスト、zkEVMの発展など)を見つけつつあるため、L1の戦略的低配はやや行き過ぎていたかもしれません。

しかし、この判断は事後的な視点に基づいていることを認めなければなりません。Rollup路線は当時、メインネットの混雑問題に対処するための実務的な選択であり、zkEVMなどのソリューションは当時まだ遠い未来のものでした。したがって、その時点でL1とDAの両端にリソースを合理的に配分することは難しかったのです。

さらに、たとえ現在L1のガス制限を100倍に引き上げる明確な道筋があったとしても、1万TPS以上の性能を実現し、全面的なパブリックチェーン計算プラットフォームを支えるためには、何らかの形での横断的なシャーディングが避けられません。この背景の中で、当時Rollup-first戦略を選択することは依然として合理的な決定でした。

要因C:RollupのDA需要はメインネットのDA供給を突破していない

これは現在最も重要であり、最も見落とされている深層の問題です:Rollupのデータ可用性スペース(DA)に対する需要は、イーサリアムの供給を実質的に超えていません。

Rollupのソートエンジンは、取引をパッケージ化してメインネットにアップロードする際に非常に効率的で、圧縮率が非常に高いため、彼らが消費するblobスペースは理論値よりもはるかに少なくなっています。さらに、本周期の一部のユーザー活動(例えば、ミームコイン取引)はTronやSolanaに分流されています。

Pectraアップグレード前(2025年5月7日)において、1ブロックあたり3つのblobを計算すると、イーサリアムのDA供給は約210TPSです。2024年11月まで、この供給は市場の需要を超えていました。その後、需要が上昇したとしても、blobのガス価格は顕著に上昇しておらず、需要が供給を圧倒していないことを示しています。最近、Pectraはblobの目標をブロックあたり6個に倍増させ、DA供給は再び増加し、実際の需要を大きく上回っています。

したがって、要因Cは実際には要因AとBに影響を与える根本的な変数です。Rollupがblobスペースに対する需要を真に供給を超えるようになれば、blob手数料は市場発見段階に入り、イーサリアムネットワーク全体の手数料構造は質的に変化するでしょう。

ETHの価値をどう評価するか?イーサリアムのビジネス論理

ETHは果たして生産的資産なのか、それとも通貨なのか?私たちは確信を持って言います、ETHはまず生産的資産であり、次に通貨であるべきです。

その理由は、イーサリアムの最も強力な競争優位性がその技術的優位性にあるからです:長年の試練を経た信頼の基盤と安定性、分散化による中立性と検閲耐性、先進的なDeFiエコシステム、高品質な研究開発と開発者コミュニティ、そして強力なネットワーク活性保障メカニズム。イーサリアムは真に阻止不可能な「グローバルコンピュータ」です。

次に、技術の採用に依存する生産的資産として、ETHの通貨価値は確固たるものとなり、強化されることができます。ETHが通貨として技術のイテレーション周期を越えることは容易ですが、最も確実な道は、まずイーサリアムを技術プラットフォームとして構築し、その経済モデルが持続可能であることを確保し、その後に通貨属性が自然に浮かび上がることです。逆に、「ETHを通貨として投機する」だけでは堅固な基盤を築くことはできません。

簡潔に言えば、ETHの価格は3つの部分から構成されています:将来の手数料の割引価値、通貨プレミアム(価値の保存、取引媒体、さらには記帳単位として)および投機プレミアム(文化的およびミーム価値を含む)。後者の2つは影響が大きいですが、この3つを強化するためには、基盤となるネットワーク収入を最大化することが重要です。これこそがETHの価値の根幹です。

イーサリアムの長期Rollup戦略:なぜ正しいのか?ソラナとの争いの真実

イーサリアムが「Rollup中心」の拡張路線を堅持する理由は非常に明確です:それは安全性、スケーラビリティ、中立性を兼ね備えた唯一のアーキテクチャ設計だからです。

技術供給の観点から見ると、イーサリアムは現在最も安全で、最も分散化されたスマートコントラクトプラットフォームです。検証ブリッジ(validating bridge)とデータ可用性層(DA)を通じて、イーサリアムはメインチェーンの安全性をRollupに「卸売り」し、彼らが独自のチェーンを構築するのを助けることができ、信頼体系を再構築する必要はありません。

市場需要の観点から見ると、ユーザーは最終的に自分がどのチェーンを使用しているかには関心がありません------彼らが関心を持つのは「どのチェーンで取引が最も安く、安全か」ということです。長期的に見れば、最も理性的な選択はRollupになることです。安全性、DA、コンセンサスを購入し、直接イーサリアムに接続します。これにより、市場の収束現象が自然に形成されます:Rollupは企業のように、イーサリアムという「中立的な帳簿」を中心に自らのサービスを構築し、他の孤立したチェーンに分散することはありません。

イーサリアム vs ソラナ

2024年の手数料収入に基づいて、ソラナがブロックスペース市場でイーサリアムを超え始めたと考える人もいます。しかし、ソラナはハードウェア拡張を核心とした戦略を採用しており、ネットワークは周期的に過負荷の現象を示しています。ブロックチェーンがその全潜在能力を実現するためには、つまり金融インフラを大規模にチェーン上に移行するためには、ソラナも最終的にはシャーディング拡張に転向する必要がありますが、イーサリアムは安全性、Rollupインフラストラクチャ、およびエコシステムの採用においてすでに遥かに先行しています。

さらに重要なのは、ソラナの大部分のチェーン上の活動がミームコインの熱潮から来ているということです。データによると、この種の取引は一時期そのDEX取引量の50%以上を占めていました。しかし、ミームコインは短期的でゼロサムゲーム型の現象であり------熱が過ぎ去ると、その「高収入」の神話も維持できなくなります。

対照的に、イーサリアムはDeFiなどの高い粘着性のあるシーンを主打ちしており、これらのプロトコルは熱狂的な投機によって駆動されるのではなく、実際の金融行動のチェーン上の移行によって支えられています。

最も顕著で重要な違いは、ソラナの検証ノードが集中しているのに対し、イーサリアムは世界で最も多様なステーキングネットワークを持っていることです。この分散化自体が最も強力な競争優位性です。

Rollup戦略の問題点

もしRollup路線が正しいのであれば、イーサリアムの長期的な未来は明るいはずですが、なぜETHの価格は芳しくないのでしょうか?

技術的な観点から、Rollupの最大の欠点はデフォルトの相互運用性が欠如していることであり、これが状態の断片化を引き起こし、ユーザーと開発者の体験に深刻な影響を与えています。

ビジネスの観点から、重要な問題はイーサリアムがRollupのビジネス戦略を明確に伝えていないことです:

短期的な採用戦略:Rollupの急成長をどのように促進するか?

長期的な競争優位性:なぜRollupは他のデータ可用性プラットフォームに転向しないのか?

Rollupのビジネス戦略:拡張、差別化、そして競争優位性

一、イーサリアムは拡張を優先し、十分かつ低価格のデータ可用性(DA)を継続的に提供すべきです

イーサリアムが置かれている技術ネットワーク市場は競争が激しく、変化が早いです。最終的な勝者は強力なネットワーク効果を享受します。このような環境下で、正しい戦略は高品質な製品を提供し、極めて低い、あるいはほぼ無料の価格でユーザーベースを迅速に拡大することです。これはほとんどの成功したテクノロジーネットワークの成長パスでもあります。

したがって、イーサリアムはデータ可用性(DA)の価格を低く保ち、Rollupの参入障壁を最大限に引き下げる必要があります。イーサリアムはカンクンアップグレード後に3つのblobの容量を提供し、短期的には供給が需要を上回り、価格を効果的に抑制しました。この戦略は意図的ではありませんでしたが、良好な結果を得ました。

二、Rollupの相互運用性を解決し、ユーザーと開発者の体験を向上させる

相互運用性はRollup時代のイーサリアムの最大の欠陥です。断片化はユーザーと開発者に深刻な影響を与え、相互運用性を解決することで統一された体験を提供し、統合チェーンとのギャップを縮小することが、流動性の競争優位性を構築する鍵となります。

コミュニティは現在、ERC-7683の秒単位の中規模資産のクロスチェーン交換、2-of-3 OP+ZK+TEEの時間単位の大規模資産のクロスチェーンブリッジなどの解決策を積極的に推進しています。

三、差別化戦略と競争優位性の構築

イーサリアムはDAサービスにおいて差別化を実現し、周辺のRollup顧客を引き付けると同時に、エコシステム顧客をロックインするための競争優位性を構築する必要があります。

重要な競争優位性は3つのネットワーク効果から来ています:信頼、流動性、そして組み合わせ性。現在、クロスRollupの組み合わせ性の需要は明確ではなく、主要な価値は信頼と流動性の2つに集中しています。これらは相互運用性が解決された後に自然にイーサリアムL1からRollupエコシステムに拡張されるでしょう。

信頼の観点から、RollupはイーサリアムDAを通じて最高の安全保障を享受し、独立したチェーンの安全性は弱く、イーサリアムDAを採用したRollupの安全性は不断に強化され、競争優位性が持続的に強化されます。

流動性の観点から、イーサリアムL1の機関レベルの流動性はRollupの選択において重要な要素であり、RollupがイーサリアムDAに接続すると、全エコシステムの機関流動性を得ることができ、資本効率が大幅に向上し、堅固な競争優位性を形成します。

したがって、市場はRollupが最高の安全性と流動性を得るためにイーサリアムDAを使用することを促進します。イーサリアムはこれら2つの優位性を強化し、ブランドと信頼を通じて機関顧客を引き付けるべきです。

価値回流の道筋:『最大化手数料』から『最大化価値担保』へ

イーサリアムがデータ可用性(DA)を百万TPSレベルに拡張し(例えば2D PeerDASなどのソリューションを通じて)、Rollupエコシステムが自発的かつ堅固にイーサリアムDAに結びつくと、イーサリアムは顕著な手数料収入を得ることになります。

メインチェーンのレベルでは、DeFiの広範な採用と企業アプリケーションが主要な推進力となり、Rollupの普及はこの効果をさらに拡大します。同時に、Rollupは相互運用性と決済サービスのために手数料を支払い、さらなる収入を貢献します。

DAのレベルでは、持続可能な経済を実現する鍵は最低blob価格を引き上げることにあります。具体的な方法は、Rollup全体の収益を監視し、合理的な最低価格を設定することで、Rollupが一定の割合の価値をイーサリアムに伝達するようにします。

例えば、今後数年内にRollupがCeDeFiの支払い市場を占有し、約1万TPSを処理し、年収が数十億ドルに達し、同時にイーサリアムDAの供給が1万TPSを超えたと仮定します。この時、blob取引手数料は市場価格発見に完全には入らないとしても、最低手数料をDA取引ごとに0.3セント焼却するように設定すれば、ETH保有者に約10億ドルの年間収入をもたらすことができます。

さらに、高頻度取引市場(ソーシャル、取引、AIエージェント間の調整など)をカバーすれば、RollupのTPSは3万レベルに達し、DA手数料収入は100億ドルを超え、取引コストは依然として1セント未満に抑えられます。

このような収入はETHの価格や他の要因に影響されますが、最低価格は動的に調整され、予想されるのはコミュニティの合意によって決定されることです。将来的には、blobの最適な価格設定戦略を深く研究する必要があります。例えば、イーサリアムL1の手数料市場との関連を改善することなどです。さらに、イーサリアムがzkEVMやRISC-Vに移行するにつれて、SNARKインフラストラクチャなどの新技術が手数料捕獲効率の向上を助けるでしょう。

重要なのは、現在の段階では取引から直接価値を搾取することに急ぐべきではなく、イーサリアムブロックとblobスペースの高価値活動を最大限に支持し、促進すべきであるということです。これによりネットワーク効果が生まれ、強化され、イーサリアムが拡大するブロックスペース市場を捉え、その経済基盤を確固たるものにするのです。価値回流の道筋はしたがって非常に明確です。

リスク警告

リスク警告 リスク警告

リスク警告