Circleが7倍に暴騰して追えないが、Coinbaseを買うことはできるか?

Coinbaseは多様なコンプライアンス暗号エコシステムとなりましたが、各ビジネスセクターは抵抗に直面しています。

Coinbaseは多様なコンプライアンス暗号エコシステムとなりましたが、各ビジネスセクターは抵抗に直面しています。原文标题:Coinbaseのリスクを理解する:Circleの成功したIPO後

原文作者:Kevin Li,Artemis

原文编译:Golem,Odaily 星球日报

编者按: 最近、Circleの上場後の強いパフォーマンスは、機会を逃した投資家たちの心を焦らせ、多くの踏み外した人々がCircleの代替品を積極的に探しており、その中でCoinbaseの呼声が最も高い。結局、CoinbaseはUSDCと密接なビジネス関係にあり、投資家は市場がCircleとUSDCの未来の期待をCoinbaseの株価にプレミアムとして反映させると広く考えている。

機関データプラットフォームArtemisによると、最近多くの投資家がCoinbaseを買い持ちし、同時にCircleを売り推奨している。しかし、基本的な分析を行うKevin Liは、Circleが強気であるからといってCoinbaseを買い持ちするべきではないと考えている。なぜなら、USDC関連の収入はCoinbaseの総収入の中でごくわずかしか占めておらず、Coinbaseはコンプライアンス取引所、USDC、オンチェーン製品などのビジネスを含む巨大なエコシステムであるが、各ビジネスは現在競争の圧力を受けており、状況は楽観的ではなく、投資家はその価格設定に慎重であるべきだ。

Odaily星球日报は、Kevin LiによるCoinbaseの全面的な基本面分析を以下のように翻訳した。楽しんでください~

まとめ:

ステーブルコインの収益の上昇余地は限られている :CircleのIPOはステーブルコインの展望を浮き彫りにしたが、CoinbaseはUSDCの市場経済においてごくわずかなシェアしか占めていない。収益分配契約に基づき、CoinbaseはUSDCの総収入の約60%を得ることができるが、そのうちのごく一部しか保持できず、約43%はユーザーに分配されるため、Coinbaseは実際にはステーブルコインの総収入の34%しか得られない。

規制の堀が徐々に消失している :Coinbaseは常に暗号規制の不確実性の恩恵を受けており、高価なコンプライアンスインフラコストを競争の堀として利用してきた。しかし、規制がより友好的で透明性が高まるにつれて、競合他社の活力が増し、Coinbaseのこの優位性は徐々に弱まるだろう。

取引所ビジネスが圧力を受けている :Coinbaseの取引手数料は2.5%から1.4%に減少し、市場シェアも58%以上から約38%に減少した。これは主に手数料の圧縮と、ETF、分散型取引所(DEX)、RobinhoodなどのTradFiプラットフォームからの競争が激化したためである。Coinbaseは、現物取引量の低迷による収入への影響を相殺するために、サブスクリプションサービス(Coinbase One)、ステーキング、USDCの利息収入、デリバティブビジネスを拡大している。取引収入の総収入に占める割合は、前期の90%以上から今期の約55%に減少した。

Baseの発展勢いが強い :CoinbaseのイーサリアムLayer 2プラットフォームBaseは、取引量と収益性の両方で急速に成長している。現在、取引量とアクティブアドレス数で全てのイーサリアムLayer 2をリードしているが、全体のユーザーアクティブ度と採用の勢いではSolanaに遅れをとっている。

デリバティブの勢いが強い :Coinbaseのデリバティブ取引量は毎月3000億ドルを超えて急増しているが、その貨幣化と長期的な成長は、過激な流動性インセンティブとETF型暗号通貨オプションからの激しい競争によって制約されている。

評価は魅力的に見える :総合的な分析によると、Coinbaseの評価は約1085.92億ドルであるが、市場はその取引所の堀と長期的な利益率の構造的リスクを正しく反映している。

Coinbaseのエコシステムの巨人への道

Coinbaseが現在直面している課題を理解し、なぜそれがCircleを完全に代替できないのかを理解するためには、その起源を振り返る必要がある。Coinbaseは元々、一般ユーザーがビットコインを購入するのが非常に困難な時代に誕生した暗号通貨取引所に過ぎなかった。直感的で使いやすい特徴を持つCoinbaseは、急速に広く利用されるようになり、Coinbaseの初期の積極的なコンプライアンス措置も大きな利点をもたらし、小口投資家と機関市場でのビジネス拡大を可能にした。

信頼性、利便性、法的明確性に基づいて構築されたCoinbaseは、取引所の中で急速に頭角を現し、忠実なユーザー群を持つようになった。そこでCoinbaseは他の収益機会の拡大に重点を置き、プレミアムサブスクリプションサービスCoinbase Oneを導入し、ユーザーが資産を通じて収益を得ることを可能にするステーキング製品を発表した。

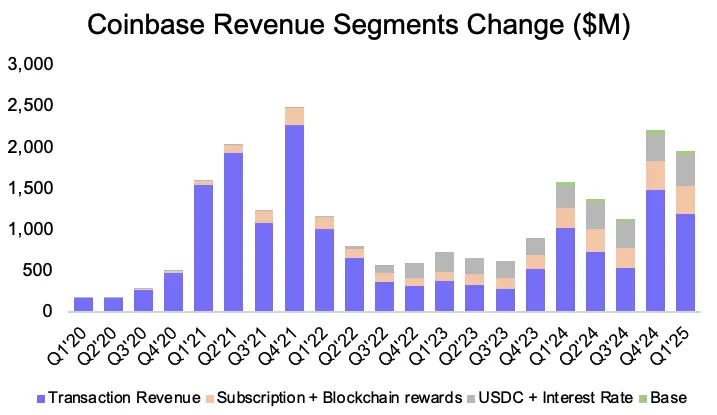

Coinbaseの取引収入が時間とともに総収入に占める割合が減少している。出典:Coinbase四半期報告書、Artemis

Coinbaseのブランドと影響力が拡大する中、CoinbaseとCircleは共同でUSDCを発表した------USDTやBUSDの代替として位置付けられたコンプライアンスステーブルコインである。Coinbaseのプラットフォーム統合と信頼性はUSDCの普及を加速させ、Coinbase上のUSDC金利は最高で約5%に達し、USDCの準備金から得られる利息もCoinbaseの収入をさらに増加させた。

エコシステムを強化するために、Coinbaseは2024年にイーサリアムLayer 2------Baseを発表した。このチェーンにより、Coinbaseは取引所、ステーブルコイン、ブロックチェーンを含むフルスタックインフラを掌握し、垂直統合された暗号エコシステムを構成している。

取引所ビジネスとその構築したブランドは、Coinbaseの巨大なエコシステムの背後にあるエンジンであり、後に発表された製品は単なる新機能ではなく、既存のコアユーザーと取引所が築いた信頼を収益化する手段である。

Coinbaseのビジネスモデルの核心は、シンプルな等式に従っている:

- 収入 = ユーザー数 × ARPU(ユーザーあたりの平均収入)

同社の戦略は常にこの等式の両端を拡大することに焦点を当てている:強力な流通チャネルと良好な規制の評判を通じてユーザー基盤を拡大し、エコシステム内に新しい付加価値機能を持つオンチェーン製品を導入することでARPUを向上させる。したがって、ビジネスの核心は取引所を通じてユーザーを獲得し、層別化された製品スタックを通じて収益性を向上させることである。

Coinbaseのユーザー成長は比較的安定しており、ARPU(手数料率 + 製品ラインの増加によって駆動される)は時間とともに増加している。出典:Coinbase四半期報告書、Artemis、Data Ai

CoinbaseはCircleやUSDCの純粋な代理人ではない

Coinbaseのエコシステム戦略は魅力的であるが、それは投資論理を複雑にする。Coinbaseのビジネスは広範囲にわたるため、それはUSDCやCircleの純粋な代理人として見なすことはできない。現在、USDC関連の収入はCoinbaseの総収入のわずか15%を占めており、取引所ビジネスの取引手数料には遠く及ばない。 しかし、ETF、分散型取引所(DEX)、RobinhoodなどのTradFiプラットフォームからの競争が激化する中、Coinbaseのこのコア収入源はますます大きな圧力に直面している。

したがって、CircleやUSDCの代替品としてCoinbaseを購入することは賢明な投資選択ではない。競争が激化する伝統的なビジネスに対処するために、Coinbaseはより広範で持続可能なビジネスモデルを構築し、取引ビジネスの束縛から脱却しようとしている。現在、Coinbaseのビジネスは主に4つのセグメントをカバーしている:

暗号通貨取引所ビジネス:これはCoinbaseのコアビジネスであり、収入は主に取引手数料から得られる。

サブスクリプションとブロックチェーン報酬:Coinbase Oneなどの製品や機関のステーキング/保管など、取引所ビジネスの付加サービスを含む。

USDCと利息収入:この収入源には、USDC準備金からの利息収入やCoinbaseのバランスシート上の現金から得られる利息収入が含まれる。

Base:イーサリアムLayer 2チェーンからの取引手数料収入。

Coinbaseの収入セグメントの時間変化に伴う内訳、新しいビジネスラインの貢献が増加している。出典:Coinbase四半期報告書、Artemis

USDCの復活:取引量は増加しているが、優位性は弱まっている

CircleのIPOに注目している投資家にとって、Coinbaseを強気に見る理由はそのステーブルコインビジネスに集中している。USDCの採用率は増加しており、3000万のアクティブなステーブルコインアドレスの中で、800万以上がUSDCを使用しており、週の取引件数は3億を超え、この上昇傾向は全く衰える気配がない。

トークン別のステーブルコインアクティブアドレス。出典:Artemis

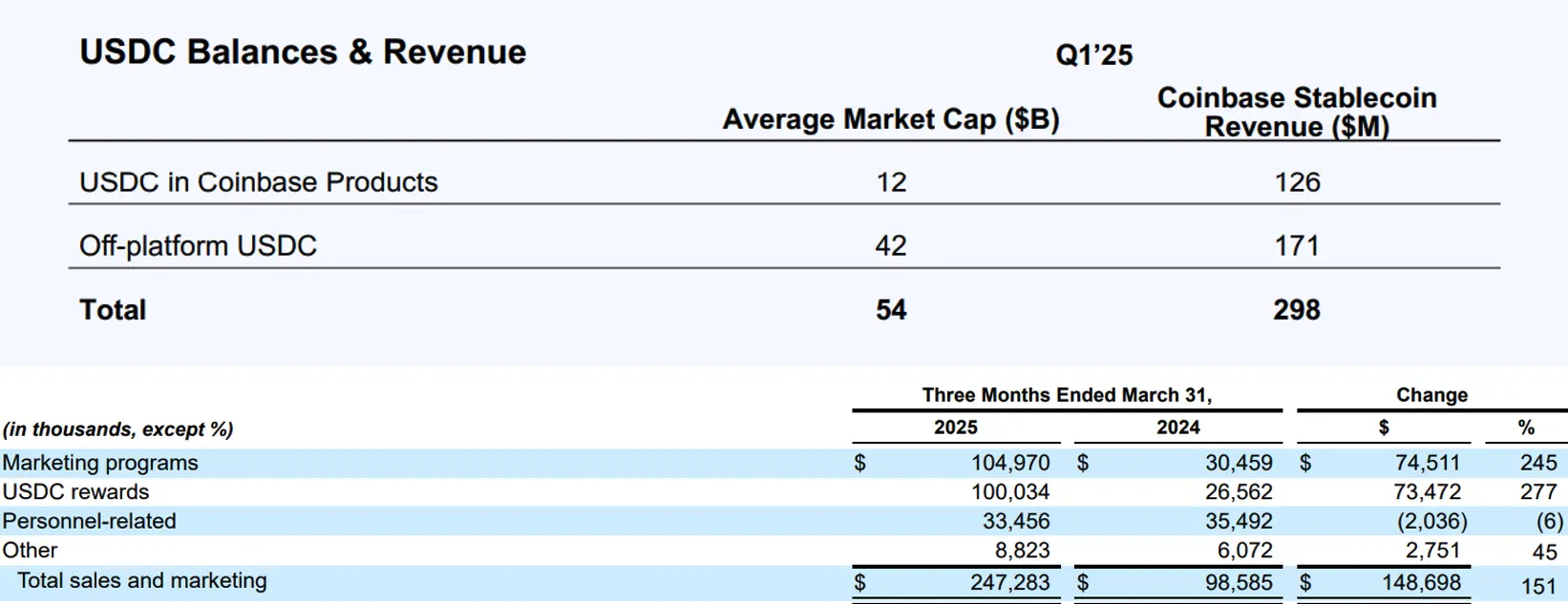

CoinbaseはUSDCをサポートする米国債から収益を得ており、Circleと分配している。USDCの時価総額が増加するにつれて、Coinbaseのステーブルコイン関連収入は年間約10億ドルに増加し、Coinbaseの総収入の約20%を占めている。

Coinbaseのステーブルコイン収入と収入の割合。出典:Coinbase四半期報告書、Artemis

しかし、この数字はCoinbaseが実際に保持している利益を隠している。なぜなら、ステーブルコイン関連の収入の約半分はステーキング収益の形でユーザーに返還されるからである。Coinbaseはこの返還をユーザーを引き留めるためのマーケティング戦略としているが、Robinhoodなどの競合他社もユーザーに資金収益を提供し始めているため、Coinbaseの魅力は減少するだろう。したがって、Coinbaseのステーブルコインの実際の純収入は四半期ごとに約1.71億ドルに近い。

Coinbaseのステーブルコイン収入の配分とCoinbaseのマーケティングコスト構造。出典:Coinbase 2025年第1四半期財務報告書

さらに、USDCは長い間、規制要件を満たし、米ドルエコシステムと密接に関連するステーブルコインとして自らを位置付けてきた。多くの人々は、米国がUSDTに対してBUSDと同様の規制行動を取る可能性があると考えており、これはUSDCにとって非対称的な好材料である。USDTが規制の圧力に直面することが予想されるが、それでもステーブルコインの主導権を握っており、米ドルステーブルコイン取引の約75%を占めている。

USDCはシリコンバレー銀行の倒産騒動後の回復が遅く、カナダ、バミューダ、プエルトリコなどの地域での採用も芳しくない。一方、Cantor FitzgeraldはTetherの5%の株式を保有しており(Odaily注:Cantor Fitzgeraldは米国の大手総合金融サービス会社で、連邦準備銀行に認可された24の「プライマリーディーラー」の1つであり、米国債の発行と取引に直接関与している)、Howard Lutnickの指導の下で1340億ドルの資産を管理していることは、USDTの規制リスクも低下していることを示しており、USDCのコンプライアンスの優位性が弱まっている。

アメリカ地域におけるUSDCとUSDTのステーブルコイン取引量の比較。出典:Artemis

要するに、CoinbaseはCircleと経済的利益を共有しているが、USDCの上昇の一部しか得られず、ステーブルコイン市場ではTetherが依然として主導権を握っており、USDCの潜在的な市場シェアの成長は限られており、これがCoinbaseのリスクエクスポージャーを制限している。 Circleの株価が放物線的に上昇しているが、これは主にその支払い分野における将来の成長期待を反映している。

CoinbaseがUSDCの成長に寄与しているのは、主にその取引プラットフォームのプロモーションからであり、USDCの次の段階の上昇におけるCoinbaseの推進力は限られている。Circleを好むなら、直接Circleに投資する方がCoinbaseに投資するよりも良い。

ステーブルコイン市場シェア。出典:Artemis

次に、Coinbaseの他のビジネスライン(コア取引所やオンチェーンインフラを含む)が直面している増大する圧力を探り、なぜ今Coinbaseに投資する必要があるのかを慎重に分析する。

Coinbase取引所ビジネス:ETF、DEX競争の激化とCoinbaseの堀の侵食

取引所ビジネスは常に供給側によって駆動されており、ユーザーは必要な資産を上場している取引所を選択する。コンプライアンスが問題でなくなると、競争力はどの取引所が最新の投機や高リターンのトークンを提供できるかに依存し、ブランド忠誠度ではなくなる。 新興または人気のあるトークン(特に投機的またはMemeコイン)は、ユーザーの活性化を引き起こすことが多く、人気のある資産を上場することで取引所の取引量とアクティブユーザーを大幅に増加させることができる。

市場には通常、3種類の異なるトークンが存在する:

ブルーチップ資産:流動性が高く、信頼でき、通常「安全」と見なされる(例:BTC、ETH、SOL)。

VCトークン:信頼できるチームによってサポートされているか、ある程度の規制コンプライアンスを持つ(例:ADA、XRP、LINK)。

MEMEトークン:高リスク・高リターンで、通常参加度を急増させる(例:FLOKI、APE、TURBO)。

米国の個人投資家と機関投資家がETFに流れている

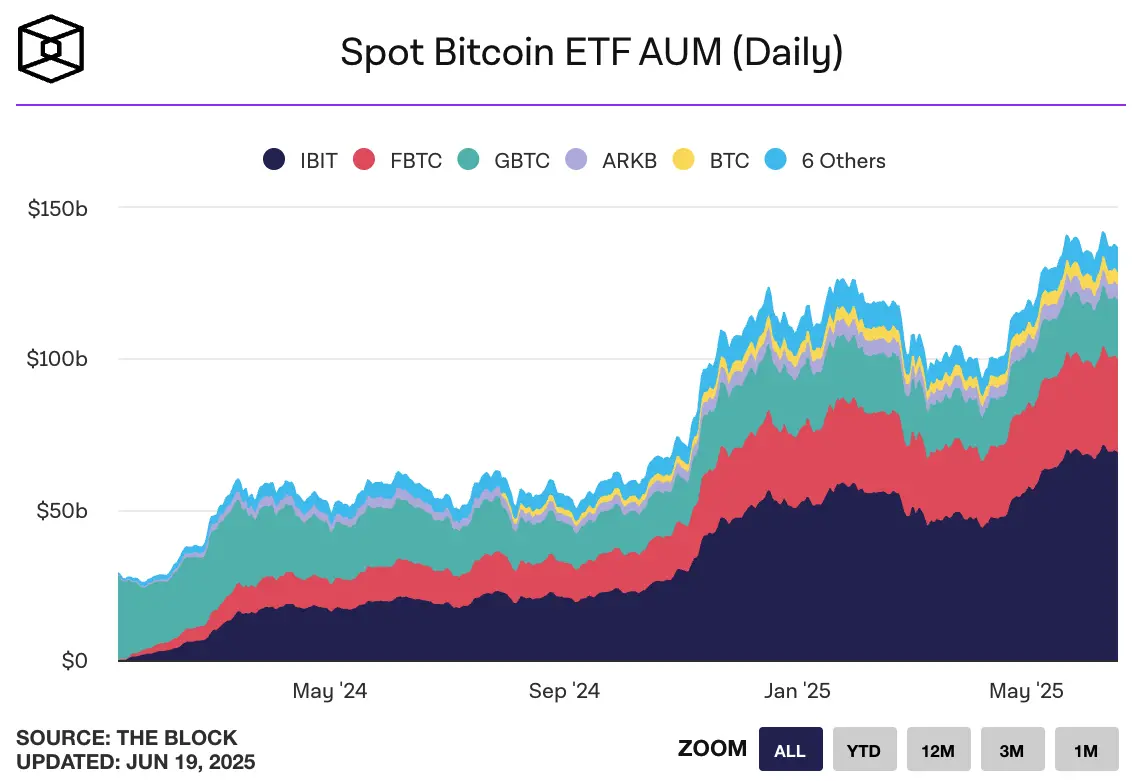

このサイクルの前、Coinbaseはその広範な資産リストと多様な取引ペアのおかげで米国市場で人気を博していた。しかし、現在取引所の構図は大きく変わった。まず、暗号通貨ETFの台頭は、規制された機関に優しい切り口を生み出し、主流の採用を加速させ、伝統的な資本がCoinbaseなどのプラットフォームに依存せずにこの分野に入ることを可能にした。機関は暗号ETFを非常に好んでおり、ビットコインETFの資産管理規模は1年で1000億ドルを超えた。特にBlackRockのIBIT ETFは、12ヶ月未満でその金ETFの20年の資産管理規模を超えた。

BlackRockのビットコインETFの資産管理規模は、長期保有している金ETFをすぐに超えた。出典:BlackRock

ETFはBTCやETHなどのブルーチップ資産への投資チャネルを拡大し、同時にCoinbaseの重要な優位性の1つ------米国の暗号通貨投資の主要なコンプライアンスプラットフォームとしての地位を弱めている。Coinbaseがかつて独占していた成長機会は、現在ETFツールによって分割され、さらには直接置き換えられ、ますます多くの米国の新しい投資家がCoinbaseではなくETFを通じて暗号通貨市場に入っている。Coinbaseは一部のETFから管理手数料を得るが、以前の高額な取引手数料と比較すると、これらの収入は微々たるものである。

ビットコインETFの資産管理規模は時間とともに増加している。出典:The Block

SolanaのMemeトークンの波を逃す

一方、Memeトークンの爆発的な成長は新たな個人投機の波を引き起こし、Pump.fun、Raydiumなどのツールはトークンの発行をかつてないほど簡単にし、トークンの数は前回のサイクル以来約30倍に増加した。

独立した暗号トークンの数は、前回のサイクルの100万未満から今回のサイクルの3000万を超えるまで増加した。出典:Dune、@cgrogan

厳格なコンプライアンス基準のため、Coinbaseは小型トークンやMemeトークンの上場において進展が遅れているが、対照的にDEXの人気は急上昇しており、許可不要でAMMに基づいてほぼすべてのトークンに即時流動性を提供している。これにより、DEXは速度と柔軟性の面で明らかな優位性を持ち、特にMemeトークン分野で早期の高リスク・高リターンの機会を求めるユーザーにとっては唯一の選択肢となることが多い。

Coinbaseの劣位は、同プラットフォームがSolanaエコシステム(現在Memeトークン活動の中心)との統合が限られていることである。そのため、CoinbaseはSolanaのMemeトークンの熱潮を大きく逃し、RaydiumやJupiterなどのDEXが関連する取引量とユーザー参加を獲得した。

今回のサイクルでDEXからCEXへの現物取引量は倍増した。出典:The Block

コンプライアンスの優位性の喪失

ETFやMemeトークンの台頭に加えて、トランプ政権は暗号通貨に対してより友好的な信号を発信し、規制の透明性を高め、業界に対する強力な圧力を終わらせることを目指している。例えば、トランプが新たに任命したSECの議長Paul Atkinsは、すぐに行動を起こし、Gary Gensler時代のCoinbaseやKrakenなどのプラットフォームに対する厳しい執行措置を撤回した。

そのため、Robinhoodのような強力な小売チャネルを持つ伝統的な金融プラットフォームも暗号市場に参入してきた。この変化はデータに明らかである:2024年第4四半期までに、Robinhoodの小売収入のCoinbaseに対する比率は32%から76%に上昇し、Coinbaseの市場シェアの低下を浮き彫りにしている。規制が明確化することは暗号業界全体にとって有利であるが、同時に参入障壁を低下させる。

以前は厳格なコンプライアンス政策がCoinbaseのような資源豊富な企業に有利であったが、新しいより緩和された規制の下では、小型取引所や伝統的な金融プラットフォームがより効果的に競争できるようになった。

Robinhoodの小売取引量はCoinbaseに対して大幅に増加した。出典:Coinbase四半期報告書、Artemis

暗号通貨市場全体の競争力の高まりは、Coinbaseにさらなる圧力をもたらし、高額な手数料を引き下げることを余儀なくさせ、さもなければ市場シェアを失うリスクに直面することになる。実際、Coinbaseは米ドルサポート型取引所の取引量におけるシェアが下降しており------60%のピークから現在は約50%に減少し、Memeトークンの熱潮の間には一時32%の低点にまで落ち込んだ。

ETFの導入とMemeトークンの台頭に伴い、Coinbaseの米ドルサポート型取引所市場シェアは減少している。出典:The Block

さらに重要なのは、Coinbaseの取引量手数料率も大幅に減少し、ピーク時の2.5%から約1.4%にまで下がった。最近のデリバティブの導入がなければ、この減少幅はさらに大きかっただろう。注目すべきは、FTXの崩壊後、2022年末にCoinbaseの手数料率が急上昇したことであり、その時Coinbaseは米国市場でほぼ独占的な地位を享受していた。この傾向は2023年第4四半期にピークに達し、ビットコインETFの導入前に、暗号通貨取引がより競争的で機関的な段階に入ったことを示している。

Coinbaseの個人投資家手数料率は2.5%のピークから1.4%に減少した。出典:Coinbase四半期報告書、Artemis

Coinbaseの新しい収益化ビジネス:デリバティブとBase

Coinbaseの競争環境は今回のサイクルで大きく変化した。Coinbaseのコアビジネスモデル、「取引所からオンチェーン経済へ」の一端は危機に瀕している。Coinbaseは現在、大きな競争に直面しているが、3つの収益化ビジネスがそのコア支柱となる可能性がある:デリバティブ市場とBase。

デリバティブ市場:期待される先物は?

デリバティブは依然として暗号通貨取引の中で最も利益を上げるセクターである。2024年、Coinbaseは一連の限定的な国際デリバティブ製品を導入し、急速に採用された。Coinbaseは、2025年第1四半期の業績が取引量の強い成長を示しているにもかかわらず、デリバティブは依然として初期段階にあり、機関ユーザーを引き付ける収益化の鍵となる可能性があると指摘している。しかし、継続的なマーケティング活動により、デリバティブが収益に与える影響はこれまでのところ限られており、リベートと流動性インセンティブが機関取引収入と相殺されている。

トランプが大統領選に勝利した後、Coinbaseのデリバティブ取引量は大幅に増加した。出典:Coingecko

2024年、Coinbaseはデリバティブを米国ユーザーに提供し、国内ユーザー群をより良く収益化することを目指している。しかし、この導入はETFに連動したビットコインオプションの急速な台頭と重なり、大多数のデリバティブがBTCやETHなどのブルーチップ資産に集中しているため、CoinbaseはETFオプションからの直接競争に直面しており、これがCoinbaseのこの分野での成長ポテンシャルをさらに制限している。

要するに、デリバティブビジネスは短期的にはCoinbaseの重要な収益源となるが、長期的には課題に直面しており、成長を促進するためには制限を突破し、ますます混雑し断片化された取引所市場で新しいユーザーを引き付ける必要がある。

Base:Coinbaseが押すオンチェーンインフラ

BaseはCoinbaseのイーサリアムLayer 2スケーリングプラットフォームであり、ユーザーをオンチェーン経済に引き込むことを目指し、同時にCoinbaseの収入を多様化することを目的としている。他のLayer 2プラットフォームとは異なり、BaseはETHをそのネイティブ通貨として使用し、ネイティブトークンは持たない。Coinbaseのブランドとサポートの下、BaseはFriendTech、Farcasterなどの人気アプリによって急速に普及し、初年度においてイーサリアムLayer 2の取引量で最も高いプロジェクトとなった。

図18:Baseの月間アクティブアドレスと月間取引件数。出典:Artemis

CoinbaseはBaseのオペレーターとして大きな収益を得ている。Duneのデータによれば、Baseの週ごとの粗利益は約100万ドルで、利益率は約90%である。さらに、BaseはイーサリアムLayer 2の総利益の75%以上を占めており、その効率性と市場での主導的地位を示している。Baseは、CoinbaseのB2B製品(Cloud、OnchainKit、SDKなど)をサポートし、暗号通貨の購入、スワップ、Baseのネイティブアプリケーションを通じてCoinbaseのエコシステムにユーザーを引き込むことで収益を生み出している。また、Optimismとの提携により、Coinbaseは今後6年間で最大1.18億のOPトークンを獲得する見込みであり、これらのトークンはBaseの成長に連動する。

しかし、Baseの核心的な制約は、そのモジュール型イーサリアムL2としての位置付けにあり、これが流動性、ユーザー、開発者間の断片化を引き起こしている。 イーサリアムのブリッジを介して資産を移動させることは損失を増加させ、L2間の限られた相互運用性もシームレスな統合を妨げている。これらの問題は、ブロックチェーンの最終確定性の違いに起因し、クロスチェーンの流動性移転が遅く、コストが高く、複雑になる。AggLayerなどのツールやクロスチェーンブリッジが存在するにもかかわらず、モジュール型構造には依然として課題がある。

そのため、Baseは急速に成長しているが、その採用率(アクティブユーザーと取引量で測定)は、より統一され、スケーラブルな単一チェーン(例えばSolana)に遅れをとっており、後者のデイリーアクティブユーザー数はBaseの3倍、デイリー取引量はBaseの7倍である。

BaseとSolanaの月間アクティブアドレスと月間取引量の比較。出典:Artemis

Coinbaseは一体いくらの価値があるのか?

私たちは分類加算評価法を採用し、以下のいくつかの部分に細分化する:

取引所ビジネス:取引収入、サブスクリプションとサービス、ブロックチェーン報酬を含む

Base収入:CoinbaseのLayer 2ネットワークBaseから生じる収入

USDC収入:CoinbaseとCircleの協力から生じる収入のシェア

利息収入:現金とUSDC準備金から生じる利息収入

取引所ビジネスの評価:807億ドル

根本的に、Coinbaseの取引所ビジネスは周期的であり、競争がますます激化している。その評価を行うために、私たちは伝統的なブローカー会社の平均収入倍率を採用し、より安定し成熟した市場構造を反映させる。

この倍率を用いると、Coinbaseの取引所ビジネスの評価は:51.7億ドル × 156.1 = 807億ドルとなる。

Baseビジネスの評価:18.6億ドル

Baseの強気な論点の一部として、私たちはOptimism (OP)とArbitrum (ARB)の間で観察された平均市売上比率(MC/Revenue)を採用し、倍率は270である。この公式をBaseの年間6870万ドルの収益に適用すると、暗黙の市場価値は:6870万ドル × 270 = 185億ドルとなる。

イーサリアム L2 比較表。出典:Artemis

しかし、私たちの基本的な論点は伝統的なテクノロジー評価フレームワークを適用している。30倍のPERを使用し、粗利益率が約90%であると仮定すると、Baseの暗黙の粗利益は約6180万ドルとなり、より保守的な市場価値評価が得られる:6180万ドル × 30 = 18.6億ドル。

この比較は、トークンベースのモデルと伝統的な金融フレームワークとの間の巨大な評価ギャップを浮き彫りにする。現在のトークンのPERの投機性を考慮し、私たちの分析はより基本的な伝統的金融モデルに基づいている。

USDCビジネスの評価:451.8億ドル

CircleがIPOを完了したため、CoinbaseのUSDC関連ビジネスの評価は比較的簡単である。Circleの現在の評価は約528.5億ドル(2025年6月23日現在)であり、これはCircleがUSDC収入の40%のシェアを占めていることを反映している。Coinbaseは残りの60%を占め、そのうち約57%を純収入として保持している(ユーザーに収益を分配した後)、したがって、CoinbaseのUSDC関連ビジネスの価値を次のように推定できる:

528.5億ドル × (6 ÷ 4) × 57% = 約451.8億ドル

これはUSDCがCoinbaseに約451.8億ドルの価値をもたらしていることを意味する。

Coinbaseは年間80億ドルの現金準備金から約3億ドルの利息収入を得ている。この資産の価値は分類加算評価法に直接計上され、結果は80億ドルとなる。

このように、分類加算評価法はCoinbaseの評価が約1085.92億ドル(分類加算* 80%)である可能性があることを示しており、市場はこの会社の評価を過小評価している可能性がある。しかし、この明らかな実際の差異は、実際のリスクを反映している。

結論:多様化したエコシステムが直面する全方位の競争

Coinbaseのコア取引ビジネスは、構造的要因からの持続的な圧力を受けている:ETF駆動の去中介化、DEXの手数料圧縮、ユーザー獲得の鈍化。さらに、BaseやUSDCのような新興収益の柱は戦略的に重要であるが、それぞれの市場での競争が激化している。USDCと利息収入(最近の上昇の重要な駆動要

リスク警告

リスク警告 リスク警告

リスク警告